高等教育提升了个人的税收道德吗

——基于中美两国调查数据的研究

2018-01-15 08:45李建军宋亚香

税务与经济 2018年1期

李建军,宋亚香,黄 健

(西南财经大学 财税学院,四川 成都 611130)

一、引言及文献综述

每个人的人生都注定会发生三件事情,死亡、纳税以及不屈不挠地规避两者。[1]几乎没有人喜欢纳税,但多数税收遵从经验和实验研究显示,纳税人实际申报的收入额高于基于预期效用最大化计算的收入额[2-4];在许多国家,征管威慑非常低,而纳税人的税收遵从度却相对比较高。税收遵从研究的一个主要困惑在于理解,虽然只有很低的查处概率,为什么多数人都会支付他们的税收,预期效用的威慑模型不能很好地解决这一“税收遵从之谜”。许多研究者从税收道德角度对“税收遵从之谜”进行了解释,认为税收道德和税收遵从之间存在着明显的正向关系。[5-7]税收道德是纳税人遵守税法、缴纳税收以贡献社会的内在动机[7],研究税收道德的生成机制以提升纳税人税收道德,对于提高税收遵从度、降低税收征纳成本、增加纳税人与政府之间的互信具有重要价值。

道德约束会使得公民在做出不受主流价值观认可的行为时受到自身良心的谴责和其他社会成员的批判,大大降低人们实施非法行为的动机。早在1960年,Schmölders对欧洲自雇就业者的税收道德进行了分析,发现自雇就业者的税收道德水平低于为其他单位和个人工作的就业者。[8]最近,在税收道德研究中,一些研究者开始从教育学视角来研究税收遵从和税收道德,从学科交叉的视阈研究税收道德的影响因素及生成机理。在税收道德影响因素的研究中,教育被视为影响税收道德的重要因素。Song和Yarbrough在卡罗莱纳州对居民的税收道德进行了调查,在税收道德影响因素的研究中,教育被视为影响税收道德的重要因素。[9]Torgler利用国际社会调查项目(ISSP)数据,对瑞士税收道德进行的实证研究发现教育与税收道德之间存在正向关系。[4]同年,Torgler利用世界价值观调查(WVS)和拉美晴雨表公司(Latinobarómet-ro)调查数据对拉美19个国家的税收道德进行了研究,发现教育对税收道德没有稳健的显著效应。[10]Torgler利用来自WVS的32个国家的微观数据进行实证分析发现,学校教育降低了人们的税收道德,而宗教教育提高了人们的税收道德。[11]Alm和Torgler在研究美国和欧洲税收道德时发现,教育水平最低的群体税收道德最高,教育水平中等和高教育水平者的税收道德反而相对要低。[8]Frey和Torgler利用西欧和东欧30个国家调查数据研究同样发现,教育程度与税收道德呈负向关系。[5]Torgler和Schneider对西班牙、瑞士和比利时三个国家的税收道德分别进行了研究,发现税收道德在回归模型中都为负且不显著,这意味着教育并未对税收道德产生显著影响。[12]Alm和Gomez使用欧洲价值调查(EVS)和世界价值观调查(WVS),对西班牙的税收道德进行的研究发现,教育对税收道德有显著的增进效应。[13]Cummings等对非洲的博兹瓦纳和南非的实证研究显示,教育对税收道德的影响在统计上不显著。[14]Lago-Peas I.和Lago-Peas S.基于欧洲社会调查数据(ESS)对17个欧洲国家的税收道德决定因素进行了经验分析,研究显示,教育降低了税收道德。[15]Torgler利用WVS调查数据对美国税收道德的影响因素进行的实证研究显示,教育对税收道德影响不显著。[16]Sofía Becerra Taschetti利用拉美晴雨表公司新近调查数据,对拉丁美洲18个国家的逃税和税收道德进行的研究发现,教育显著提高了个人的税收道德。[17]Yew等利用世界价值观调查(WVS)和欧洲价值调查(EVS)数据对俄罗斯实施单一税前后个人的税收道德进行了实证研究,结果显示,在单一税实施前后的各年中教育对税收道德的影响都不显著。[18]Andriani对巴勒斯坦的税收道德进行的实证研究显示,在未纳入个人就业部门的情况下,税收道德回归模型的教育变量系数显著为正,当纳入个人就业部门特征后教育变量系数为正,但不再显著。[19]在国内有关税收道德的研究并不多见,个别研究者从税收道德角度来分析税收遵从。[20]杨得前基于OECD国家数据,实证分析了司法廉洁和安全对税收道德的影响[21];申亮从国家治理角度分析了税收道德的重要性,并对社会认同在个人税收道德提升中的作用进行了分析。[22]

从已有研究可以看出,研究者都意识到教育可能会对个体税收道德产生影响,但现有的经验研究并未就教育对税收道德的影响得出确切的结论,同时现有研究都不是就教育对税收道德的影响进行专门的研究,只是在特定研究中将教育作为一个控制变量纳入模型,也未对教育影响税收道德的机制展开讨论。

教育的根本目的是育人,育人德为先。德国教育家赫尔巴特指出:教学如果没有进行道德教育,只是一种没有目的的手段。高等教育是教育体系的重要组成部分,大学作为个人思想道德素质、社会责任感和综合知识能力培养的关键环节,是个人由学校跨向社会的最后阶段。高等教育是否以及如何影响个人税收道德,其内在机制如何?现有文献都是在研究税收道德时将教育作为控制变量,没有就教育对税收道德的专门研究,更没有关于高等教育对个人税收道德影响的专门研究。本文使用世界价值观调查(World Values Survey, WVS)数据,从跨国比较的视角,实证分析中国和美国高等教育对个体税收道德的影响。与已有文献相比,本文的特色之处在于:其一,专门研究作为个人思想道德素质和社会责任感塑造成型的关键阶段的高等教育对个体税收道德的影响;其二,从个人社会行为和信任角度,研究高等教育影响税收道德的作用机制;其三,中国和美国是世界上最具影响力的两大国家,经济发展水平和社会环境不同,从跨国比较的角度研究高等教育对税收道德的作用方向和机制,不仅有助于丰富税收道德的研究文献,深化教育对税收道德影响的研究,而且还有助于从新的角度观察我国的高等教育。这些对于中国高等教育改革和社会税收道德提升都具有重要价值。税收道德是个人道德的重要维度,该研究还可为解决中国社会转型期“道德失范”、进行“道德重建”提供有益参考。

二、假设、数据与模型

(一)研究假设

现代高等教育是知识、专业和素质教育的统一,素质的核心是为人之道[12],培养具有帮助他人、贡献社会的社会责任意识,行为符合社会规范的人是大学人才培养的应有之义。社会规范会内化为个人观念和行为,对个体观念和行为产生影响和约束。个人的税收道德规范很大部分来自社会学习和社会环境影响。[23]社会规范的存在,个人行为合宜性的社会看法会对个人的税收遵从意识和行为产生影响。[24]信任是一种重要的社会资本。公民对于他人的普遍信任具有一定的道德基础,体现了公民的道德共识,而对政府的信任则体现了公民对于政府的认知和态度。[25]已有研究认为,一方面高等教育对个体收入具有增进效应,进而降低社会交往的易损性,通过经济机制对社会信任产生积极效应;另一方面,高等教育通过增强个体对社会价值和规范的认同而促进社会信任。[26]按照税收价格论,人们纳税是为了换取政府提供的公共服务,提供公共服务是政府的职责,若政府的行为值得信赖,则纳税人的税收遵从意愿会更高,已有实证也表明对政府信任与税收道德有正向关系。[8,16]如果纳税人感到自己在税收上受到了不公平对待,更可能逃税[27],人们的税收遵从意识和行为往往会受到其他人税收遵从意识和行为的影响,如果纳税人相信和认为其他人的税收遵从度高,其税收不遵从会有比较高的心理成本,其税收道德和税收遵从度会比较高;反之,如果纳税人认为其他人税收道德和遵从度比较低,其税收不遵从的心理成本会比较低,其税收道德和税收遵从度相应的会较低。

基于前文高等教育对个人税收道德关系及作用机制的讨论,本文提出如下三个假设:

假设1:高等教育对税收道德的影响同时具有正效应和负效应,其最终效应如何,取决于两效应的相对大小。

假设2:高等教育通过强化个人行为的社会规范约束,即高等教育会使人更加在乎自身行为的合宜性,增强个人的社会责任感,从而提升个人的税收道德。

假设3:高等教育通过增进个人对他人的信任和对政府的信任感,从而提升个人的税收道德。

(二)数据与模型

本文使用的数据来自世界价值观调查(WVS)数据库,该数据库是世界著名学者罗纳德·英格尔哈特(Ronald Inglehart)主持的跨国调查项目,是政治学、社会学和经济学研究中广泛使用的微观数据库。本文使用第六波(2010~2014年)调查数据的中国和美国部分,调查对象为18岁以上的成年人,中美的调查样本分别为2300人、2232人。中国调查部分由北京大学中国国情研究中心在2012年调查,剔除变量缺失样本后有效样本为1701人。美国调查部分由世界著名调查公司GFK集团知识网络公司(Knowledge Networks)于2011年进行调查,剔除变量缺失样本后,有效样本数为2115人。

采用国外研究文献的类似做法[4,10-16],本文实证分析的被解释变量为税收道德,来自WVS调查问卷的问题:“请您告诉我,您多大程度上能接受下列做法?”问题中的“如果有机会就逃税”的提问,被调查者的回答选项有从“完全能接受”到“完全不能接受”10个层次。在研究中,首先将被调查者的接受度为“完全能接受”的赋值为1,接受度为“完全不能接受”的赋值为10,赋值越大说明税收道德越高,赋值1意味着税收道德最低,赋值10表明税收道德最高,设为税收道德taxmoral1。亚当·斯密在《道德情操论》中指出:“我们所有的人都天生地倾向于高估自己品格的优点”,被调查者在面对“如果有机会就逃税”的调查时,也可能高估自己的税收道德。为避免被调查者回答的偏误,本文还采取对0和1二元赋值方式来设置税收道德变量taxmoral2,对接受度为“完全不能接受”赋值1、其他接受度赋值为0,前者表示受访者的税收道德高,后者表示受访者的税收道德低。

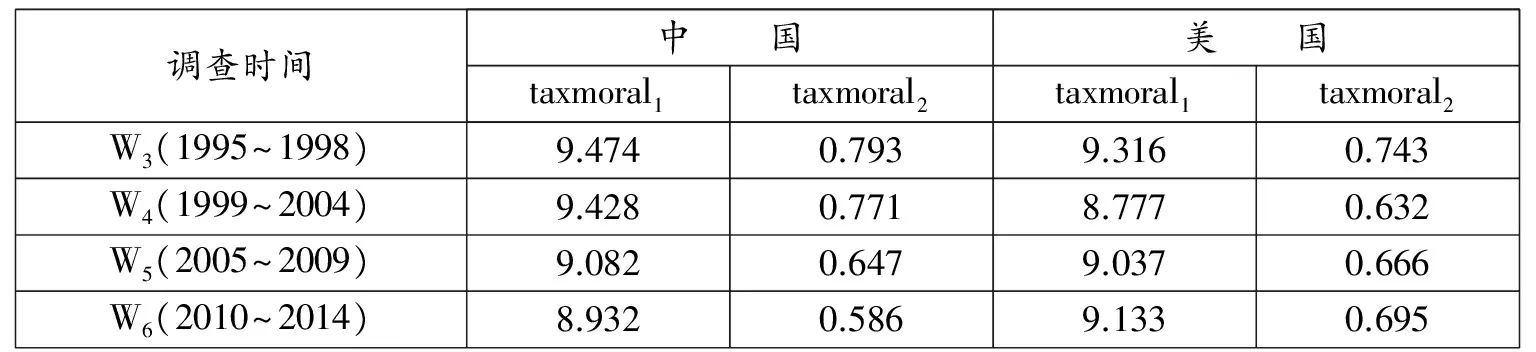

表1 第3~6波调查中美个人税收道德均值

从表1可知,无论按照何种赋值方式,从四次调查结果看,在中国,个人平均税收道德呈现出下降轨迹;在美国,个人平均税收道德呈现先下降后上升的走势。与美国相比,中国个人平均税收道德水平相对较低。

本文的核心解释变量是高等教育,取自WVS问题:“您的最高学历是?”,我们将受过高等教育的受访者赋值为1,其他学历的受访者赋值为0。 考察高等教育对于税收道德的影响时,应该尽量控制其他因素。在本文中,一些基本的控制变量是人口学特征因素,如年龄(age)、婚姻状况(married)、性别(female)、收入(income)、宗教(religion)。年龄(age)和婚姻状况(married)对于税收道德的影响主要体现在随着年龄的增长,人们的社会关系更加稳定;同时,婚姻状况也反映了一定的社会关系,这些社会关系在一定程度上影响他们的行为,例如避免逃税受到的惩罚等。[28]在实际赋值时,年龄采用真实的年龄数据。在WVS的调查中,关于婚姻状况的选项有已婚、同居、离婚、分居、丧偶以及从未结过婚六个选项,我们将除“已婚”以外的类型都归为“其他类别”,并将这些设置为参照组,赋值为0;已婚为处理组,赋值为1。对于性别变量,我们将男性设置为参照组,赋值为0;女性设置为处理组,赋值为1。收入状况(income)对于税收道德的影响主要体现在个体的风险偏好,以及面临不同的税率,由于这些差异性,不同收入水平的人们支付税收的态度就可能不同。[29]对于收入WVS调查将家庭收入分为十个区间,请受访者根据自己家庭的全年所有收入总和选择自己对应的区间,其中1表示家庭收入处于最低收入区间,10 表示家庭收入处于最高区间。有研究发现,有宗教信仰的人税收道德会更高。[11]对于宗教(religion)这一变量,WVS的问卷设计为“不管您是否参加宗教仪式,您觉得自己是有宗教信仰的人吗?”,有三个选项,有宗教信仰的人、没有宗教信仰的人和坚定的无神论者,我们将有宗教信仰的人赋值定为1,另外两个选项赋值视为0。

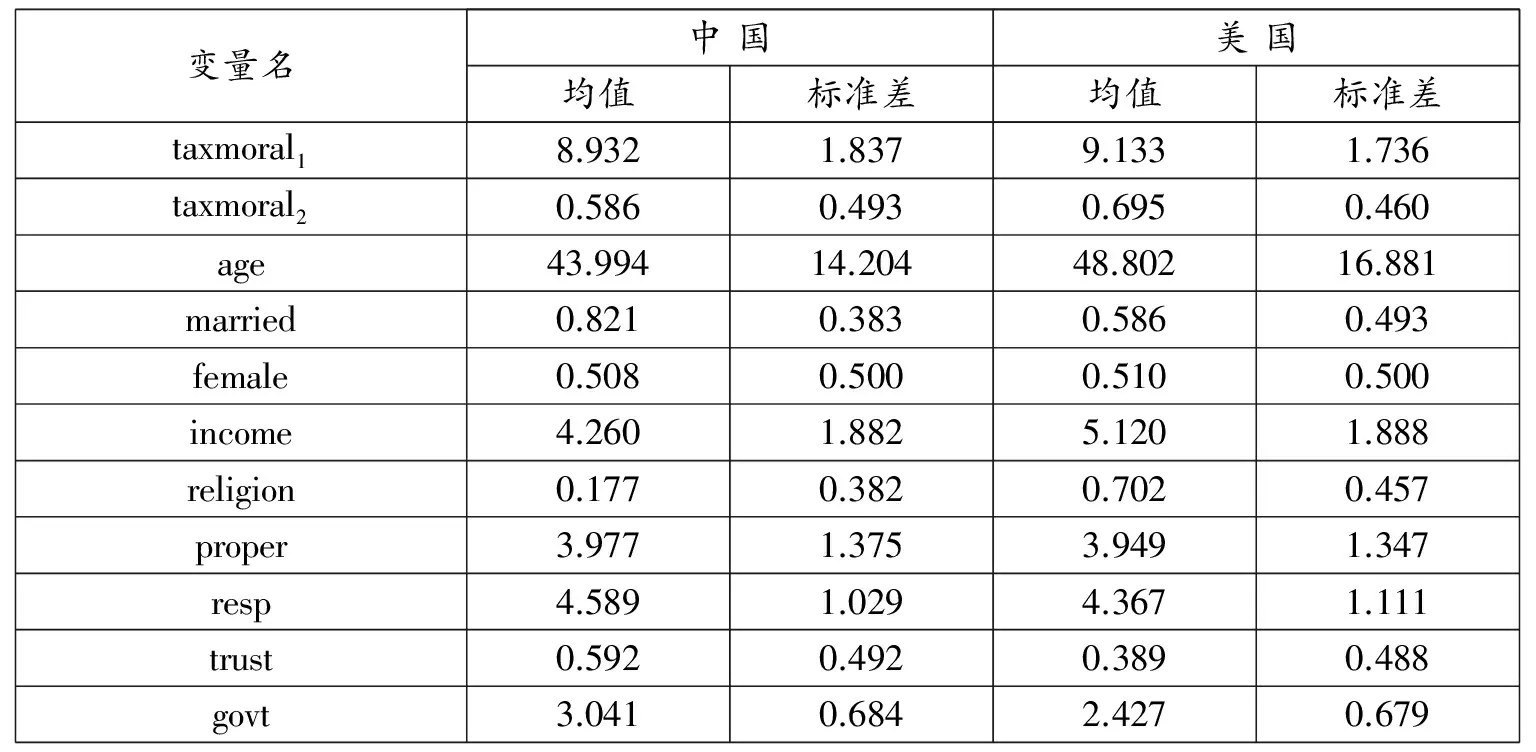

表2 变量描述性统计

首先,为检验假设1高等教育对个人税收道德的影响,建立基本的回归方程式(1)。其中eduh的系数αi表示在一系列人口学特征、收入、宗教等保持不变的情况下,高等教育对于税收道德的影响。

taxmorali=α0+α1eduhi+α2agei+α3marriedi+α4femalei+α5incomei+α6religioni+μ

(1)

另外,除考察这些基本控制变量外,为了验证高等教育对于税收道德的两个假设,根据Judea Pearl的研究[29]和已有研究的做法[3,30],本文分别将受访者的社会行为指标和信任指标引入等式(1),构建回归方程(2)和(3),通过比较在引入社会行为指标和信任指标前后,高等教育变量在各回归方程中系数变化和方程拟合优度R2的变化,间接识别和判断高等教育作用于影响个人税收道德的两个假设。

为了检验高等教育是否通过提升人们的社会行为从而提升个人税收道德水平(假设2),我们将个人行为合宜性(proper)和社会责任(resp)两个社会行为指标作为控制变量引入回归模型,构建回归方程(2)。WVS调查中有这样的提问:“现在简要描述一些人,请您指出所描述的人是否像你?”本文的行为合宜性(proper)和社会责任(resp)两变量分别是基于“对他来说行为合宜是重要的,避免去做一些被人认为是错误的事情”和“对他来说为社会的美好做一些事情是重要的”两问题,根据6个回答选项“非常像、像、有些像、像一点、不像、一点也不像”的不同选择,依次赋值为6、5、4、3、2、1。行为合宜性(proper)变量值越大说明越注重个人行为合宜性,社会责任(resp)变量值越大说明个人越富有社会责任感。回归方程(2)的高等教育系数βi表示在人口特征和社会行为等条件一致的情况下高等教育对个人税收道德的影响。如果(2)式的回归结果中高等教育系数估计值小于(1)式中的系数α1估计值,则说明高等教育通过提升人们的社会行为规范性,从而提升了个体的税收道德水平。高等教育系数β1降低越多,说明高等教育通过影响人们的社会行为而提升税收道德作用越明显。

taxmorali= β0+β1eduhi+β2properi+β3respi+β4agei+β5marriedi+β6femalei+β7incomei+β8religioni

+μ

(2)

为了检验高等教育是否通过提升人们的信任感从而提升个人税收道德水平(假设3),将个人信任与政府信任变量引入回归模型,构建回归方程(3)。个人信任(trustp)取自WVS中的问题“一般来说,您认为大多数人是可以信任的,还是和人相处要越小心越好?”,问卷有“大多数人可以信任”和“需要非常小心”两个回答选项,受访者若选择前者变量赋值为1,否则赋值为0。政府信任(trustg)变量来自WVS“您对以下组织的信任程度如何”提问中对“政府机关”信任程度的调查,受访者有“根本不信任、不太信任、信任、很信任”4个选项,对这4个选项按照从1到4依次赋值,值越大表明受访者对政府越信任。回归方程(3)的高等教育系数γ1表示,在控制人口特征和信任等条件相同的情况下高等教育对个人税收道德的影响。如果(3)式的回归结果中高等教育系数γ1估计值小于(1)式中的高等教育的系数估计值α1,则说明高等教育通过增进人们的信任感从而提升了个体的税收道德水平。高等教育系数α1降低幅度越大,说明高等教育通过影响人们的信任感而提升个人税收道德水平的作用越明显。

taxmorali= γ0+γ1eduhi+γ2trustpi+γ3trustgovi+γ4agei+γ5marriedi+γ6femalei+γ7incomei

+γ8religioni+μ

(3)

考虑到个人在接受调查时可能高估和高报自己的税收道德水平,在实证模型分析中我们主要采用0和1二元取值方式的税收道德(taxmoral2)作为被解释变量,最后在稳健性检验中,采用从1到10赋值方式的税收道德变量(taxmoral1)作为因变量再进行实证检验。在因变量为二元选择变量时,我们分别采用OLS和Probit方法来分析高等教育对于提升个人税收道德的影响;在稳健性检验中因变量为多元有序离散选择变量,本文采取Order-probit方法进行回归估计。已有研究文献发现被解释变量被假定为基数或序数,采用OLS和Probit、Order-Logit的研究结果非常类似,对研究来说不重要。[31,32]

三、实证分析

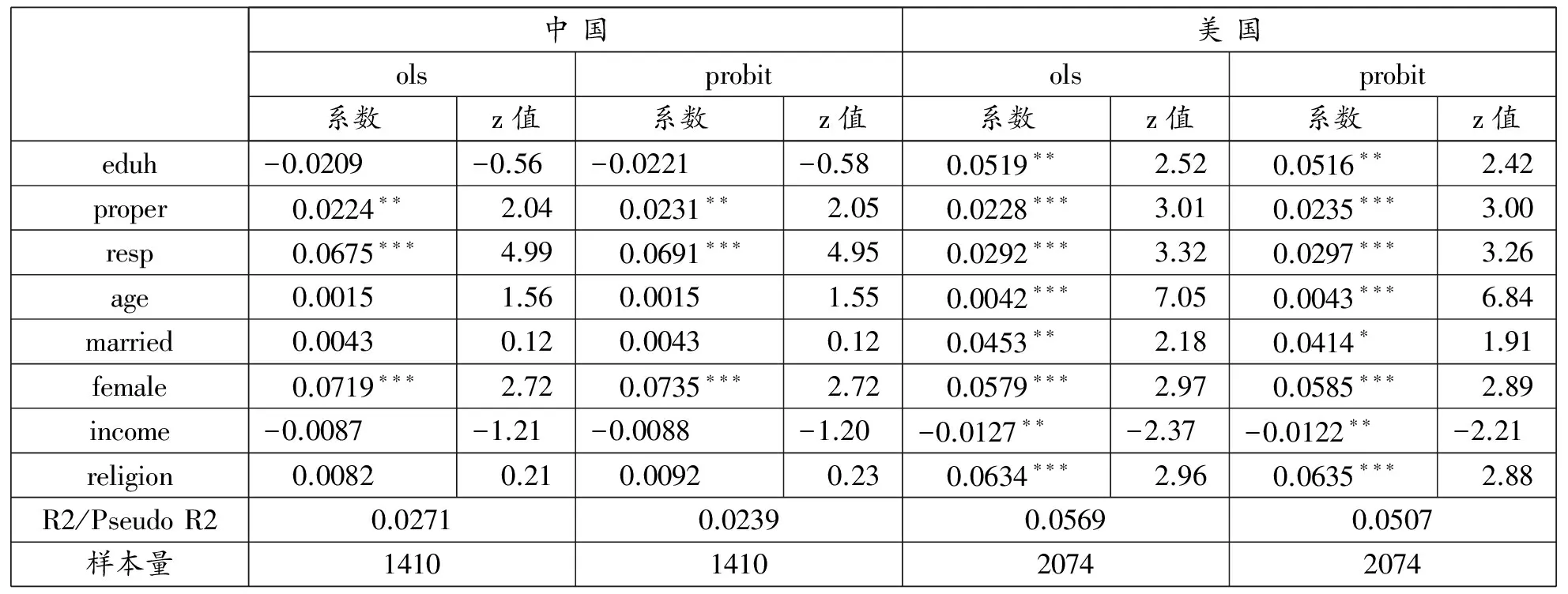

(一)高等教育对个人税收道德的影响

表3是分别利用ols和Probit方法对模型(1)进行回归分析的结果,两种方法对中国和美国高等教育对税收道德影响的回归系数及其显著性基本一致。为了解释的便利,下文主要基于probit模型的回归结果进行分析。在中国的回归分析中高等教育系数为-0.0005,这意味着在人口特征等基本一致情况下,中国受过高等教育的受访者相对未受过高等教育的受访者,其税收道德水平高的概率更低,但高等教育变量没有通过显著性检验。美国的高等教育系数为0.0556,而且在1%的显著性水平下通过检验。高等教育对税收道德的影响同时具有正效应和负效应,但在中国,是否受过高等教育对于税收道德水平的总体影响不显著;在美国,高等教育对个人税收道德的影响表现为显著的正效应,高等教育显著地提高了个人的税收道德水平。在美国,接受过高等教育的受访者的税收道德水平较高的概率比没有接受过高等教育的受访者高5.56个百分点。

此外,无论是中国还是美国,年龄和性别变量都显著为正,说明年龄越大税收道德水平越高,女性的税收道德高于男性。在美国,总体上已婚者和具有宗教信仰者具有更高的税收道德水平;在中国,婚姻和宗教信仰状况对个人税收道德影响不显著。在美国,收入水平越高者其税收道德水平较之收入水平较低者反而有更高的概率变得更低;在中国,收入水平对个人税收道德的影响在统计上不显著。

注:* 、**、***分别表示显著水平为10%、5%、1%;ols回归截距项略;probit模型中,本文是基于dprobit报告的因变量的概率对自变量的偏导数。

(二)高等教育影响税收道德的机制一:社会行为

表3显示高等教育对于税收道德的影响在中美两国之间具有较大的差异,但是没有揭示高等教育是通过怎样的传导机制来影响税收道德的。基于之前的假设2,我们引入社会行为指标后,构建了回归方程(2),同样使用ols和probit进行回归,结果如表4所示,两回归方法的回归系数和显著性基本一致,为便于分析,这里同样基于probit模型的回归结果进行分析。

表4 引入社会行为指标后高等教育对个人税收道德的影响

注:* 、**、***分别表示显著水平为10%、5%、1%;ols回归截距项略;probit模型中,本文是基于dprobit报告的因变量的概率对自变量的偏导数。

根据表3可以看出,当我们将行为合宜性(proper)和责任(resp)两社会行为变量引入中美两国的回归模型后,两变量同税收道德都具有显著的正向关系。在其他变量保持不变的情况下,中国的受访者中,在乎自己的行为合宜性的人比起不在乎的人拥有更高的税收道德的概率要高2.31个百分点;重视自己的社会责任感的受访者的税收道德更高的概率比不重视的受访者要高6.91个百分点。在引入个体社会行为指标之后,高等教育的回归系数减少了2个百分点,这意味着虽然从最终效果上看中国高等教育对个体税收道德影响不显著,但高等教育仍通过提高个人行为合宜性和社会责任感提高了个人的税收道德水平,假设2成立。

对于美国的受访者,在其他条件不变的情况下,在乎自己的行为合宜性的人比起不在乎的人拥有更高的税收道德的概率要高2.35个百分点;重视自己的社会责任感的受访者的税收道德更高的概率比不重视的受访者要高2.97个百分点。在引入个体社会行为指标之后,美国的高等教育系数同样显著为正,比起基本模型的回归系数下降了0.4个百分点,且模型的Pseudo R2 有明显的上升,这表明美国的高等教育通过提高个人行为和社会责任在一定程度上提升了个人的税收道德,假设2成立。

(三)高等教育影响税收道德的机制二:信任

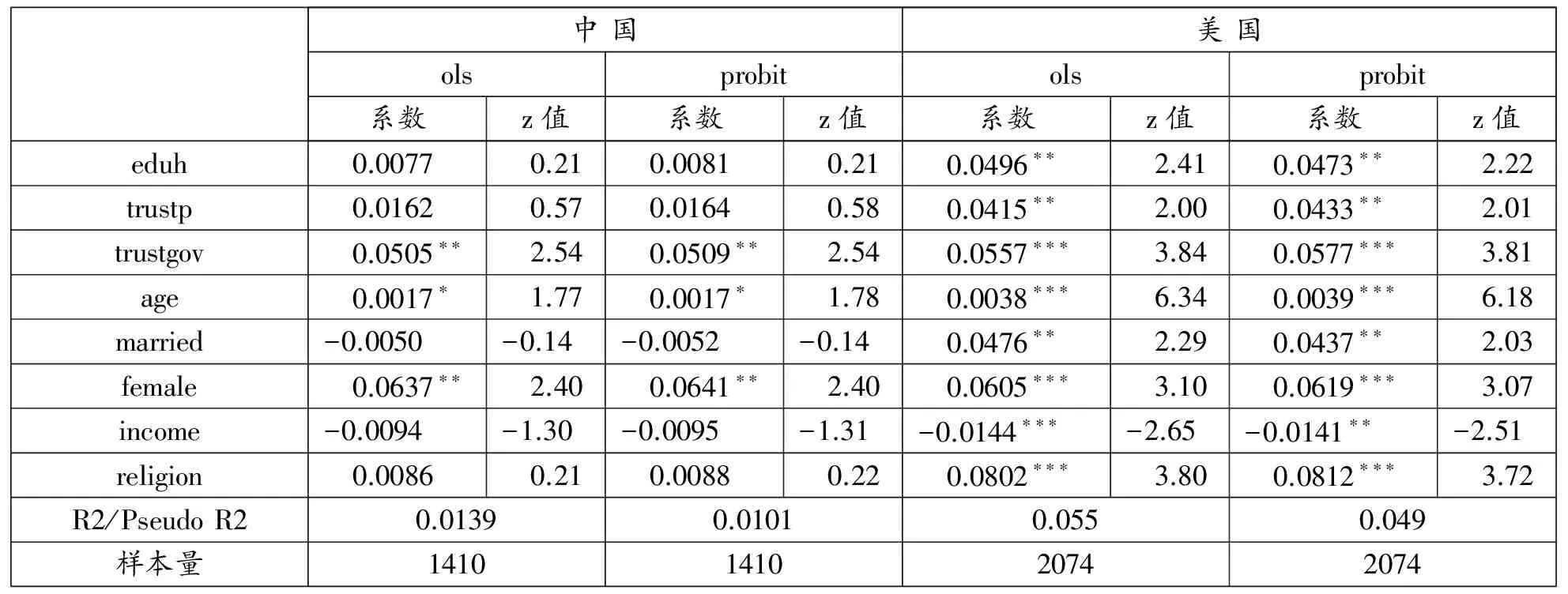

为了检验高等教育是否通过信任影响个人的税收道德,本文在控制个体特征的基础上,将个人对他人的信任和对政府的信任纳入回归模型,分别使用ols和probit方法进行回归分析,结果如表5所示。两种方法的回归系数符号基本无差异,这里同样基于probit模型的回归结果进行分析。

表5 引入信任指标后高等教育对个人税收道德的影响

注:* 、**、***分别表示显著水平为10%、5%、1%;ols回归截距项略;probit模型中,本文是基于dprobit报告的因变量的概率对自变量的偏导数。

回归结果显示,将对他人的信任和对政府的信任引入模型后,在中国的受访者中,对他人的信任的回归系数为正,但没有通过显著性检验,说明是否信任他人对个人税收道德的影响不显著。对政府的信任的回归系数显著为正,在保持人口特征等其他变量不变的情况下,更加信任政府的人具有更高税收道德水平的概率比对政府的信任度低的人要高5.05个百分点。与回归模型(1)相比,在引入信任指标之后,高等教育的回归系数变大但仍不显著,这说明从中国样本数据来看,信任虽有助于提高个人税收道德,但是在中国高等教育并未通过提高个人信任而提升个人的税收道德,假设3不成立。

在美国的受访者中,对他人的信任和对政府的信任的回归系数都显著为正,信任他人的人拥有较高的税收道德水平的概率比不信任他人的人高4.33个百分点,更加信任政府的人具有更高税收道德水平的概率比对政府的信任度低的人要高5.77个百分点。在引入个人信任和政府信任两变量后,较之回归模型(1),高等教育的回归系数下降了近1个百分点,且仍显著,模型的Pseudo R2 也有所上升,这表明高等教育通过增加个人对他人和政府的信任提高了个人的税收道德水平,假设3在美国成立。

(四)稳健性检验

为了检验上述结果的稳健性,我们以从1到10的离散选择有序数赋值方式的税收道德(taxmoral1)作为被解释变量进行回归。由于因变量为多元有序离散选择变量,这里使用ordered-probit方法对模型(1)、(2)和(3)分别进行回归,结果如表6所示。

表6 Ordered-probit模型稳健性检验回归结果

注:*、**、***分别表示显著水平为10%、5%、1%。

基于中国样本数据回归结果显示,模型(1)中高等教育的回归系数为正,但不显著;将个人行为合宜性和社会责任感两社会行为变量引入模型后,两变量回归系数都显著为正,同时高等教育变量系数显著下降;将个人对他人的信任和对政府的信任两变量纳入模型后,两个信任变量回归系数都为正,同样只有政府信任变量显著,高等教育变量系数没有下降、在统计上也不显著。与上文实证结果一致,从基于样本数据的实证结果看,在中国,是否受过高等教育对于税收道德水平总体上并没有显著地影响;高等教育通过提升个人行为合宜性和社会责任感提高了个人的税收道德水平;信任(特别是政府信任)虽有助于提高个人税收道德,但是中国高等教育并未通过提高个人信任而增进个人的税收道德。

基于美国调查数据的回归结果显示,基本模型回归中高等教育的回归系数显著为正;将个人行为合宜性和社会责任感两社会行为变量纳入模型回归,两社会行为变量系数显著为正,同时高等教育变量系数减小且显著;将个人对他人的信任和对政府的信任两变量纳入模型后,两个信任变量回归系数都显著为正,高等教育变量系数显著下降。与前文实证结果相一致,在美国高等教育对个人税收道德具有显著的正效应,高等教育显著地提高了个人的税收道德水平;美国高等教育通过提高个人行为合宜性和社会责任、增加个人对他人和政府的信任提升了个人的税收道德水平。无论是对中国还是对美国的研究,基于对被解释变量税收道德不同赋值方式的回归结果具有比较高的吻合度,这表明本文的结论是稳健可靠的。

四、结 论

本文通过运用WVS第六波的调查数据,从微观层面实证分析了高等教育对中国和美国税收道德的影响。统计结果显示,中国的平均税收道德水平低于美国。进一步实证研究发现,在中国,是否受过高等教育对于税收道德水平总体上并没有显著的影响;在美国,高等教育显著地提高了个人的税收道德水平。在中国,高等教育通过提升个人行为合宜性和社会责任感提高了个人的税收道德水平;政府信任有助于提高个人税收道德,但是高等教育并未通过提高个人信任增进个人的税收道德,假设2成立、假设3不成立。在美国,高等教育通过提高个人行为合宜性和社会责任、增加个人对他人和政府的信任提升了个人的税收道德水平,假设2和假设3都成立。

税收道德作为解释“税收遵从之谜”的一个重要因素,在以往的研究中一直被忽略,很少被视为重要的变量进行研究。如何有效地提升公民的税收道德水平,对于避免逃税,提高税收遵从度有着非常重要的实际意义。高等教育作为培养具有专业能力和综合素质以及社会服务精神的公民的重要途径,对于提升公民的税收道德也应发挥重要作用。本文的实证研究发现,美国已经很好地通过高等教育影响社会行为以及增进信任这两条途径,提升了公民的税收道德水平;但是中国的高等教育并没有很好地通过增进信任感这一途径提升个人的税收道德水平,高等教育并没有显著地提升个人的税收道德。因此,中国应继续深化高等教育的综合改革,坚持立德树人的教育理念,真正将育人置于大学工作的中心位置,改革优化高等教育人才培养模式、管理和评价机制,充分发挥高等教育在个人道德素质塑造、行为合宜性和社会责任感培养,以及社会信任增进中的作用,进而更好地实现高等教育对个人税收道德的正效应。

[1]Klepper, S.,Nagin, D.The Anatomy of Tax Evasion[J].Journal of Law Economics & Organization, 1989,5(1):1-24.

[2]Alm, J. Tax Compliance and Aadministration[J].Public Administration & Public Policy, 1999,72: 741-768.

[3]Torgler, B. Speaking to Theorists and Searching for Facts: Tax Morale and Tax Ccompliance in Experiments[J].Journal of Economic Surveys, 2002,16(5):657-683.

[4]Torgler, B. Tax Morale and Direct Democracy[J].European Journal of Political Economy, 2015,21(21):525-531.

[5]Frey, B. S., Torgler, B. Tax Morale and Conditional Cooperation[J].Journal of Comparative Economics, 2007,35(1):136-159.

[6]Orviska, M., Hudson, J. Tax Evasion, Civic Duty and the Law Abiding Citizen European[J].Journal of Political Economy, 2003,19(2): 83-102.

[7]Torgler B.Tax Morale, Rule-governed Behaviour and Trust[J].Constitutional Political Economy, 2003,14(2):119-140.

[8]Alm, J.,Torgler, B.Culture Differences and Tax Morale in the United States and in Europe[J].Journal of Economic Psychology, 2006,27(2):224-246.

[9]Song Y, Yarbrough T E.Tax Ethics and Taxpayer Attitudes: A Survey[J].Public Administration Review, 1978,38(5):442-452.

[10]Torgler, B. Tax Morale in Latin America[J].Public Choice,2005, 122(1):133-157.

[11]Torgler, B. The Importance of Faith: Tax Morale and Religiosity[J].Journal of Economic Behavior and Organization, 2006,61(1):81-109.

[12]Torgler, B.,Schneider, F.What Shapes Attitudes Toward Paying Taxes? Evidence from Multicultural European Countries[J].Social Science Quarterly, 2007,88(2): 443-470.

[13]Alm,J.,Gomez,J. L..Social Capital and Tax Morale in Spain Economic[J].Analysis & Policy, 2008,38(1):73-87.

[14]Cummings, R. G.,Martinez-Vazquez, J.,Mckee, M.,Torgler, B..Tax Morale Affects Tax Compliance: Evidence from Ssurveys and an Artefactual Field Eexperiment[J].Journal of Economic Behavior & Organization, 2009,70(3): 447-457.

[16]Benno Torgler. Attitudes Toward Paying Taxes in the USA: An Empirical Analysis[M]. New York:Springer New York,2012.

[17]Sofía Becerra Taschetti. Tax Evasion and Tax Morale in Latin America[J].Duke Journal of Political Economy, 2010,XXV(spring):1-19.

[18]Yew, B., Milanov, V. B.,Mcgee, R. W..An Analysis of Individual Tax Morale for Russia: Before and after Flat Tax Reform[J].International Business Research,2014, 8(1):60-80.

[19]陈平路,邓保生.试析心理经济学框架下的个人税收遵从行为[J].税务研究,2011,(2):84-87.

[20]谷成.基于税收遵从的道德思考[J].税务研究,2012,(9): 67-70.

[21]杨得前.司法廉洁, 安全与税收道德——以OECD国家为例[J].税务与经济,2008,(2): 65-69.

[22]申亮.政府治理、税收道德与社会认同[J].地方财政研究,2015,(7): 42-46.

[23]Bobek, D. D., Roberts, R. W., Sweeney, J. T. The Social Norms of Tax Compliance: Eevidence from Australia, Singapore, and the United States[J].Journal of Business Ethics,2007,74(1):49-64.

[24]Uslaner E. M., Brown M.Inequality, Trust, and Civic Eengagement[J].American Politics Research,2005,33(6):868-894.

[25]黄健,邓燕华.高等教育与社会信任: 基于中英调查数据的研究[J].中国社会科学,2012,(11): 98-111.

[26]Spicer M W, Becker L A. Fiscal Inequity and Tax Evasion: An Experimental Approach[J].National Tax Journal, 1980: 171-175.

[27]Pommerehne, W. W., Weckhannemann, H.Tax Rates, Tax Administration and Income Tax Evasion in Switzerland[J].Public Choice,1996, 88(1-2): 161-70.

[28]Andreoni, J., Feinstein, J. Tax Compliance[J].Journal of Economic Literature, 1998,36(2):818-860.

[29]Pearl J. Causality: Models, Reasoning and Inference[J].Econometric Theory,2003,19(4): 675-685.

[30]罗楚亮.城镇居民教育收益率及其分布特征[J].经济研究, 2007,(6): 119-130.

[31]Ferrericarbonell, A., Frijters, P. How Important Is Methodology for the Estimates of the Determinants of Happiness[J].The Economic Journal, 2004,114(7): 641-659.

[32]Ferreira, S.,Moro, M.On the Use of Subjective Well-Being Data for Environmental Valuation[J].Environmental and Resource Economics, 2010,46(3): 249-273.

猜你喜欢

榆林学院学报(2022年4期)2022-08-02

计算机与生活(2018年8期)2018-08-15

桃之夭夭B(2017年2期)2017-02-24

知音海外版(上半月)(2016年12期)2017-01-13

理科考试研究·高中(2016年9期)2016-05-14

小主人报(2015年23期)2015-02-28

高中生·青春励志(2014年11期)2014-11-25

绍兴文理学院学报(自然科学版)(2013年2期)2013-12-19