我国货币政策与房地产价格响应

2018-01-13 07:43肖春唤

合作经济与科技 2018年4期

肖春唤

[提要] 近年来,房地产行业的迅猛发展对我国经济有着重要影响,而我国货币政策在稳定货币、促进宏观经济持续稳健发展的同时,是否应对房地产价格做出响应成为货币当局的热点研究问题。本文基于2000~2016年季度经济数据,对比检验分析经典泰勒规则与加入房地产价格因素的泰勒规则在我国货币政策中产生的影响,结论表明:我国货币政策存在不稳定性,货币政策对房地产价格的变动不显著,房地产市场的波动并未影响中国的货币政策。

关键词:货币政策;房地产价格;泰勒規则

中图分类号:F831.0 文献标识码:A

收录日期:2017年12月13日

一、引言

随着利率市场化进程的推进,金融创新的深入和资本市场的发展,以货币供应量为中介目标的数量型货币政策工具的可测性、可控性及与最终目标的相关性逐渐降低,使其有效性不断下降。几个具有代表性的发达国家,如美国、欧盟、英国和加拿大等,他们的货币政策都经历了一个从货币数量控制向利率间接调控转变的过程,即央行不再直接干预市场的资金借贷活动,从主要使用存款准备金,公开市场再贷款和再贴现等工具转向使用利率,汇率工具,并在政策操作上遵循一定的规则(如泰勒规则),从而引导市场利率的变动。故一部分学者提出放弃以货币供应量为中介目标的货币政策,改为以利率为中介目标的货币政策,更符合中国实际情况。

中央银行又应该如何制定利率政策来实现物价稳定,经济增长的最终货币政策目标呢?资产价格的波动引起的次贷危机最终引发的全球金融危机让人值得反思,是否把资产价格因素加入到利率政策中成为学术界和货币当局争论的焦点。相比于股票债券等资产,房地产价格波动对宏观经济的影响更大,近些年来表现出价格增长迅猛、投资成倍数的扩大、对金融的依赖显著增强,故本文以泰勒规则为基础,把以房地产为代表的资产价格因素融入到经典的泰勒规则中去,用于研究货币政策是否响应房地产价格的波动。

为了数据的平稳性和连贯性,本文基于2000~2016年的经济数据,对比检验分析了经典泰勒规则与加入房地产价格因素的泰勒规则在我国货币政策中产生的影响。这段时间,中国的利率市场化程度较高,市场反应较之前灵敏很多,泰勒规则能够更好地反映中国的货币政策。

二、文献回顾

纵观国内外历史,资产价格的波动,尤其是房地产价格的变动对金融稳定以及宏观经济有着极为重要的影响。货币政策调控目标是否应考虑资产价格因素,以及是否应根据资产价格制定利率政策,已引起相关学者和货币当局的关注,但其研究结论并没有达到统一。从国外来看,Bernanke和Gertler(2000)对比检验加入资产泡沫的泰勒规则和标准泰勒规则的有效性,认为中央银行应更多的关注潜在的通货膨胀压力,而不是资产价格,只有资产价格能够预示通胀时,才能引起中央银行的重视。Martha López.(2005)研究表明针对房地产价格进行调整的货币政策有效性不是很好。而Cecchetti,et al.(2000)检验表明央行对资产价格变动做出相应的政策反应,有利于宏观经济的持续稳定增长。从我国来看,汪恒(2007)验证了资产价格对通胀指数有修正作用以及修正后的指数使得货币政策效果更佳。戴国强(2009)通过构建引入资产价格的FCI指数,证明房地产价格因素能够对通胀进行有效、及时的预测。而余镜怀(2007)认为资产价格与货币政策缺少统一的解释,央行可以把资产价格作为参考,而不应将资产价格列入货币政策的调控范围。孟彩云、王聪(2012)认为利率政策的制定要以房地产价格的波动为依据。符展(2013)引入股票市场价格因素对原始泰勒规则进行扩展,实证研究中国货币政策对股市的反应,结果说明由于中国的汇率制度、管制利率、人民银行独立性地位和股市特殊性,泰勒规则在具体实施和应用上存在一定限制。货币政策对股价的反应也不显著,股价波动并未影响中国的利率政策。

三、研究方法与数据

下面我们针对中国的实际情况来选取合理的变量数据,样本区间为2000年第一季度到2016年第四季度,一共68个样本,分别对原始的泰勒规则与加入房地产价格因素的泰勒规则进行协整检验,来判断各变量之间是否存在长期的均衡关系。

(一)数据来源及变量选取

1、利率的选取。就我国实际情况而言,Shibor是央行重点培育的一种基于报价的利率,它成为中国未来利率市场的主要利率的可能性更大,本研究采用7天银行同业拆借利率,数据来源于上海银行同业拆借中心官方网站。

2、通货膨胀率与目标通货膨胀率。目前常用的三种指标来代替通货膨胀率,分别是CPI、PPI和RPI。因为CPI包含的内容更多,更能全面地反映中国的物价水平,且这个指标与GDP关系更加密切,故本文采用同比CPI增长率替代替通货膨胀率。目标通胀率采用平均目标通胀率,数据依据历年政府工作报告中公布的目标值,经计算,3.21%为平均目标通胀率。

3、长期均衡利率。也称为当劳动力市场达到充分就业时的自然真实利率。本文借鉴贺聪(2013)的结果,估价的均衡利率为2.57%。

4、产出缺口。产出缺口为实际产出减去潜在产出的差额。对产出缺口的测算,先是求出真实产出,而由于中国经济统计数据库给出的季度GDP为名义值,所以就要消除通胀的影响,本文用2000年第一季度为100的定基CPI来换算成真实GDP。而真实的GDP出现明显的季节性,为了剔除季节因素的影响,本文运用X-13方法。本文用HP滤波法计算潜在产出。

5、房地产价格。从中国经济统计数据库的数据资源来看,全国房地产企业销售分为商品房销售、营业用房销售、办公楼销售和住宅用房销售。因为选取的时间区间跨度比较长,数据的可得性有一些难度,所以本文采用以上四种的平均销售额的同比增长率替代全国房地产市场销售价格增长率。

(二)对模型的估计。Taylor(1993)通过对7个工业国的经济数据的计量分析,将利率设定为通货膨胀和产出对其自然水平的偏离函数。其为了实现潜在产出和通胀目标,中央银行应该努力使联邦基金利率尽可能与目标基准利率保持一致。endprint

泰勒规则的标准形式为:

it=i*t+?仔+?琢(?仔-?仔*)+?琢1yt (1)

其中,it为联邦基金利率;i*t是经济处在潜在增长水平时的长期均衡实际利率;(?仔-?仔*)为当前通胀率偏离均衡目标的程度;yt为实际产出缺口;系数?琢和?琢1分别代表联邦基金利率对通货膨胀缺口和产出缺口的反应系数。

本文将融入房地产价格因素的泰勒规则设定具体如下:

it=i*t+?仔+?茁(?仔-?仔*)+?茁1yt+?茁2st (2)

其中,st表示房地产销售增长率,ct表示居民可支配收入增长率,?茁、?茁1和?茁2均代表各自变量的反应系数。

四、基于泰勒规则的协整检验

协整理论为非平稳序列建模提供了重要的途径。虽然很多经济变量本身是非平稳序列,但是他们的线性组合却很可能是平稳的序列。这种线性组合被称作协整方程,认为这些变量之间存在长期均衡关系。本文通过检验回归方程的残差序列的平稳性来论证各变量是否存在协整关系。

(一)时间序列平稳性检验。首先本文用Eviews9.0进行单位根检验,来判断各变量序列是否平稳。本文对(it-?仔-i*t)、(?仔-?仔*)、yt和st进行单位根检验的方法是ADF方法。检验结果表明,以上的检验变量存在单位根,都是不平稳的,呈现一定程度的随机游走。而本文还要继续检验他们的一阶差分是否是平稳序列。从表1可看出,各个检验变量不存在单位根,他们是一阶单整的,即~I(1)。(表1)

(二)协整检验

1、标准泰勒规则。我们对公式(2)进行整理后,利用数据对其计量估計,得到结果如表2所示。(表2)

结果表明,各变量的反应系数都是显著的。我们提取OLS回归的残差得到残差序列,对其进行平稳性检验,结果表明,在5%的置信水平上,残差是平稳序列,因此变量之间存在协整关系。可以得到如下回归估计公式:

it=2.0906+0.2587?仔+0.1442yt (3)

(17.10)(6.32) (3.80)

根据结果显示,虽然利率、通货膨胀率和产出缺口存在协整关系,但是通货膨胀的反应系数小于1,表明货币政策很不稳定,且产出缺口的系数仅为0.144,表明利率对产出缺口的反应是不足的,产出缺口上升1%,利率仅仅上升0.144%。

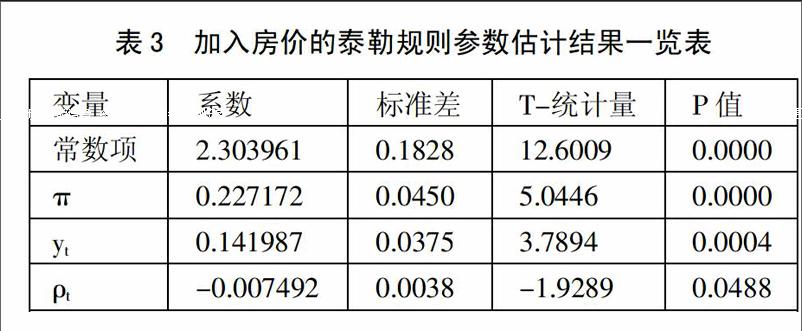

2、加入房地产价格的泰勒规则扩展。我们对公式(2)进行整理后,利用数据对其估计,得到结果如表3所示。(表3)

在5%的置信水平下,包括房地产价格缺口在内的其他序列的反应均显著。我们提取OLS回归的残差得到残差序列,对其进行平稳性检验,表明在5%的置信水平上残差是平稳序列,因此变量之间存在协整关系。可以得到如下回归估计公式:

it=2.3040+0.2272?仔+0.1420yt-0.0075?籽t (4)

(12.60)(5.04) (3.79) (-1.93)

结果显示,在样本区间内,即使房地产被高估,甚至出现泡沫,中央银行仍然采取降低利率的规则,而不是提高利率来抑制房地产泡沫的产生。本文检验结果表明货币政策存在不稳定性,且未对房地产市场做出太大的反应,甚至不做出反应。

五、结论

本文对比原始的泰勒规则和加入房地产价格因素的泰勒规则的回归分析结果,虽然利率对通货膨胀率的反应系数均显著,系数值分别为0.2587和0.2272,均小于1,证明我国的货币政策是一个不稳定的货币政策。产出缺口的系数均较小,且估计值也比较相近,说明我国的货币政策并未真正的对产出缺口做出积极的反应。房地产缺口的系数几乎趋近于0,说明我国并没有因为房地产市场的波动,来运用利率工具进行调整。

总而言之,虽然我国并没有因为房地产价格的波动来制定利率政策进行调控,但是从长远来看,一个健康稳定的房地产市场,直接拉动整个国民经济的可持续发展,故不能忽视房地产市场对我国货币政策目标的潜在影响。

主要参考文献:

[1]Ben Bernanke,Mark Gertler.Monetary Policy and Asset Price Volatility[R].NBER Working Papers 7559,National Bureau of Economic Research,Inc,2000.

[2]Martha López.House Prices and Monetary Policy in Colombia[R].Working Papers Central Bank of Chile 349,Cen-tral Bank of Chile,2005.

[3]Cecchetti Stephen,Hans Genberg,John Lipsky and Sushil Wadhwani.Asset Prices and Central Bank Policy[R].Geneva Report on the World Economy 2.CEPR and ICMB,2000.

[4]汪恒.资产价格对核心通货膨胀指数的修正[J].数量经济技术经济研究,2007.2.

[5]戴国强,张建华.我国资产价格与通货膨胀的关系研究——基于ARDL的技术分析[J].国际金融研究,2009.11.

[6]余镜怀.资产价格与货币政策关系的理论探讨[J].经济与管理研究,2007.10.

[7]孟彩云,王聪.房地产价格、泰勒规则与宏观经济调控——基于2000~2010年我国宏观经济数据的检验[J].当代财经,2012.2.

[8]符展.中国货币政策与股市价格的响应[D].复旦大学,2013.

[9]贺聪,项燕彪,陈一稀.我国均衡利率的估算[J].经济研究,2013.8.endprint

猜你喜欢

清华金融评论(2022年4期)2022-04-13

中国外汇(2019年19期)2019-11-26

中国外汇(2019年20期)2019-11-25

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

中国房地产·学术版(2016年12期)2017-01-17

商业经济(2016年6期)2017-01-03

湖北经济学院学报·人文社科版(2015年9期)2015-12-29