沈阳市中小民营企业融资方式分析

2018-01-11 10:59罗嘉熙李杨��

现代商贸工业 2018年2期

罗嘉熙++李杨��

摘要:着力解决沈阳市中小民营企业融资问题,更好的发挥沈阳市中小民营企业在经济社会发展中的价值。对沈阳利用问卷数据详细分析了中小民营企业在融资方面存在的种种问题,并试图给出其在融资方面的对策建议。

关键词:中小民营企业;融资方式;直接融资

中图分类号:F83文献标识码:Adoi:10.19311/j.cnki.16723198.2018.02.054

1沈阳市中小民营企业融资方式的现状分析

1.1大多数中小民营企业严重依赖内源融资渠道

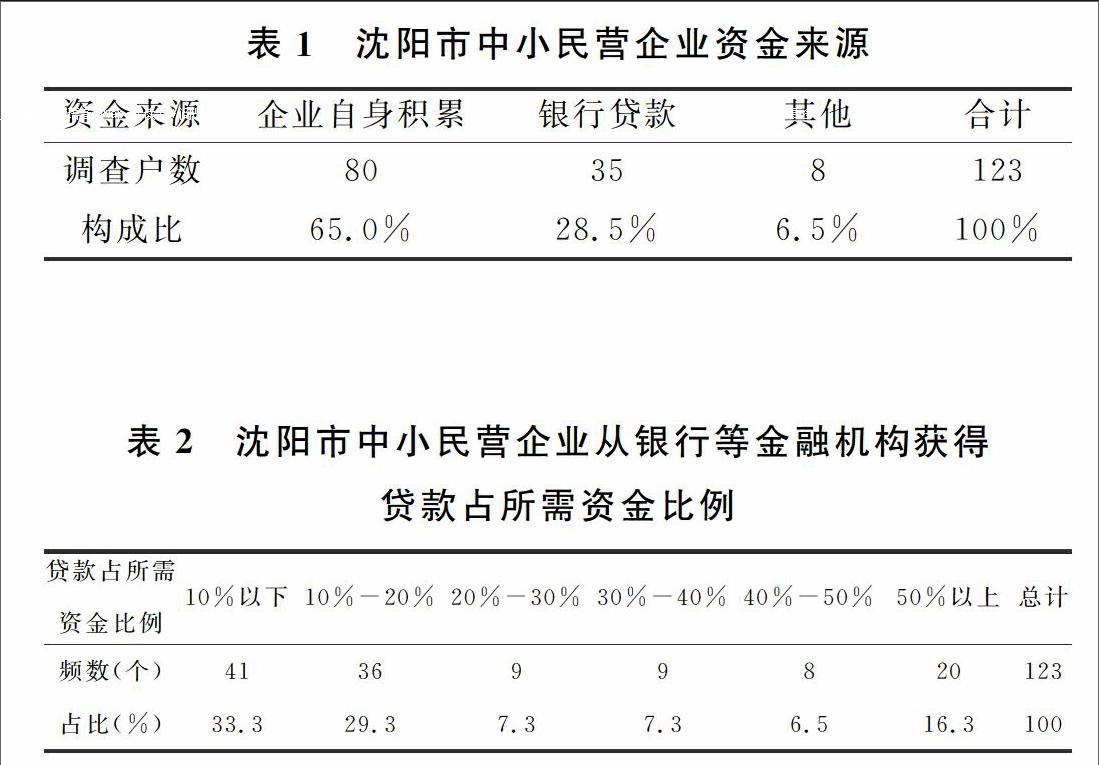

从表1沈阳市123户中小民营企业资来源中,我們可以看到,大多数中小民营企业仍然严重依赖内源融资渠道,比例已达到约65%。其次是民营企业融资过程中的银行贷款比重明显偏低,尽管国家对民营企业的贷款扶持政策很多,但是在实际银行贷款中,仍然是偏重国有企业。另外,在基于沈阳市123户中小民营企业的调查中,竟有4.06%的民营企业表示从未从金融机构贷过款。这样的融资现状放映出中小民营企业外源融资的确存在不畅的问题,大部分的企业不得不依赖内源融资。

1.2沈阳市77.2%的中小民营企业只能贷到所需资金的四成以下

大部分中小民营企业从正规金融机构所获得的融资支持占其所需资金的比例都较低。通过表2显示,沈阳市77.2%的中小民营企业仅能获得所需资金的四成以下,大部分的资金缺口需要民营企业从其他融资渠道自行解决。目前国家政策性贷款对某些领域的中小民营企业的资金需求给予了一定的扶持,但扶持金额占其所需融资的比例较小,根本无法解决其扩大经济规模的资金需求,更何况大部分的民营企业无法获得国家政策性贷款支持。由此可见,民营企业固然对经济发展的作用极大,但其在发展过程中融资需要往往得不到较好的满足,进而限制了民营企业的发展速度和规模。

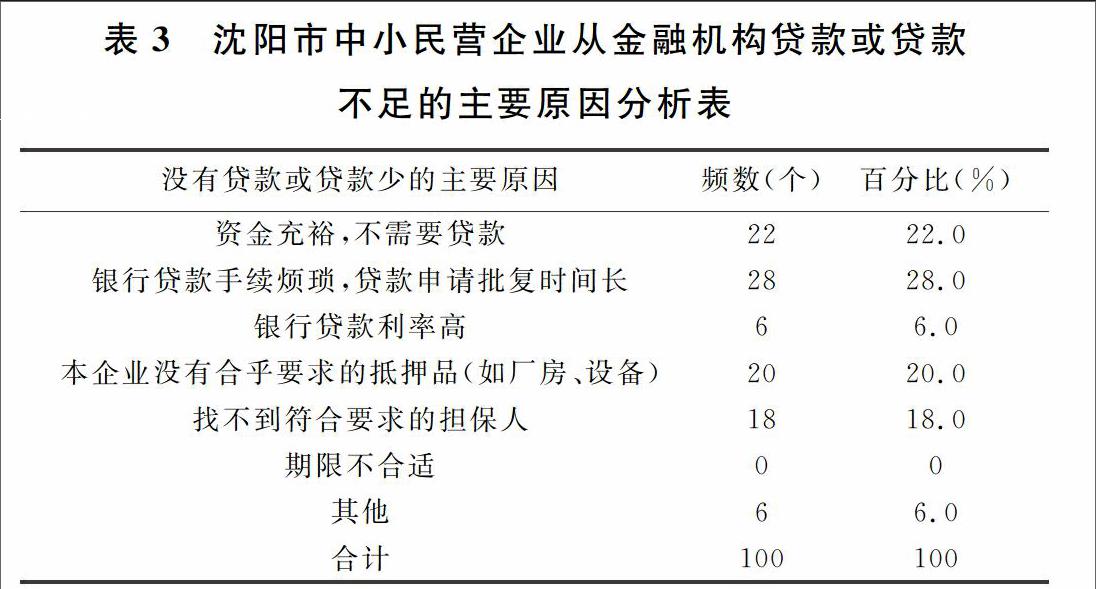

1.3银行贷款手续烦琐,贷款申请批复时间长是贷款少的主要原因

沈阳市中小民营从金融机构无法获得融资或获得融资额度较小,从金融机构的角度考虑,一方面中小企业规模较小,进行抵押贷款的固定资产估值较低,限制了其贷款的额度需求;另一方面中小民营企业会计核算不正规,存在信息不对称的现象,影响了金融机构对其信用等级的评估。从中小民营企业的角度来看,通过问卷调查,金融结构贷款手续繁琐复杂,贷款批复周期较长,企业很难找到符合金融机构的抵押品或者担保人,这些因素是中小民营企业在贷款过程中面临的主要问题(见表3)。此外,沈阳市的中小民营企业很少将银行贷款利率作为影响其贷款的因素。通过问卷调查,有5家公司从来没有在金融机构处贷过款,因为他们不符合贷款要求,被银行拒之门外。

1.4沈阳市中小民营企业发行股票和债券融资额度较少

企业通常通过发行股票和债券在资本市场进行融资。从表4可以看出,沈阳市中小民营企业发行股票和债券融资占融资总额的3.82%,而发行股票和债券只适用于大型成熟的民营企业。因此,就目前来说资本市场还不能成为民营企业的有效融资渠道。

2沈阳市中小民营企业融资方式存在的问题

2.1直接融资情况不容乐观

一是主板市场门槛过高。股票是股份有限公司签发的证明股东对公司资产享有相应权利的法律凭证。大部分中小民营企业在其发展过程中,都很难通过上市融资解决其自己困境。因为就主板市场容量有限,门槛很高,沈阳市大多数民营企业远远达不到上市的基本要求,所以对于民营企业而言,通过上市融资解决其资金需要往往很难实现。二是中小企业板的发展还不完善。二板市场的发展对我国建立多层次资本市场体系意义重大,对优化国有资本结构和调整产业结构有着推动作用。然而,目前二板市场的发展并不尽如人意。就实际操作来看,现在已经在中小企业板上融资的企业基本上是属于行业的龙头或产品技术方面的特色的企业,这对沈阳市大量处于创业阶段的中小企业来说,还是门槛太高。

2.2间接融资不甚理想

银行等金融结构在对中小民营企业发放贷款的过程中,不得不考虑资金的风险和收益问题,一方面中小民营企业资金需求量较大,另一方面大部分中小民营企业经营不稳定,财务制度不完善,没有符合要求的抵押资产和担保人,银行往往少贷甚至不贷给中小民营企业。因此,尽管如果银行信贷人员客观评估中小民营企业的信贷需求和信贷风险,深入了解其实际生产经营情况,一般中小民营企业也会获得部分贷款,但银行等金融结构往往对中小民营企业歧视对待,对中小民营企业的资金需求更喜欢锦上添花,不喜欢雪中送炭,这将不可避免地增加沈阳市中小企业信贷融资的难度。

2.3非正规渠道民间融资比例过高

由于沈阳市中小民营企业在发展规模上明显较小,因此在正规的融资渠道受到了长期的排挤,无法获得其所需的资金支持,这就促成了民间借贷现象的滋生,但是由于民间借贷在贷款利率上较高,造成了中小民营企业在抗风险能力薄弱与易于被不法分子利用的弱点。

3改善沈阳市中小民营企业融资方式的对策建议

3.1要建立民营中小企业融资担保体系,降低银行信贷风险

创新信用担保机构,健全中小民营企业融资担保体系,可以有效化解银行等金融结构的信贷风险。目前,沈阳市中小民营企业在担保服务方面还不够完善,普遍存在着企业信用等级低,信用担保资金规模小,担保机构抗风险能力较差等突出问题。因此,一方面应建立健全再担保体系,完善分线分散制度,从而解决沈阳市中小民营企业在信用担保方面面临的问题,进而发挥出信用担保制度在促进中小民营企业贷款需求方面的重要作用,一方面也要健全对中小民营企业担保结构的外部监管体系。沈阳市中小民营企业具有民间资本的优势,所以政府应充分利用起这些优势,出台相关的政策,积极鼓励和支持个人与商业银行共同出资构建的信用担保机构,这对解决沈阳市中小民营企业融资问题和推动其健康发展具有十分重要的意义。

3.2开发新的融资手段,为其提供相应的金融工具

针对沈阳市中小民营企业规模小、抗风险能力差的特点,应积极开发新的融资手段,为其提供相应的金融工具。融资租赁企业的信贷要求较低,租金支付方式也灵活,多元化的风险控制是一种更有效的新融资渠道。为了促使我国融资租赁的发展,促使融资租赁在民营企业间接融资中发挥更大的作用,在适当的时候要制定专门的融资租赁法。由此可见,民营企业的融资租赁业务前景非常可观。那么对于沈阳市中小民营企业来说,拓展企业的融资租赁思路并选择适合企业自身的融资租赁业务将是一个不错的选择。

3.3优化中小企业金融服务,拓宽中小企业融资渠道

民间金融在某种程度上是正规金融的补充,可以有效弥补其在为中小企业提供金融服务方面存在的种种不足,并且为正规金融体系的改善提供方向。因此,总的来说,民间金融虽然存在一些风险,但大都是局限性的,对民间金融简单采取限制甚至关闭的做法往往是不可取的。在法律允许范围内,适度允许民间金额合规合法经营,可以进一步完善和丰富沈阳市中小企业金融市场体系,优化中小企业金融服务,拓宽中小企业融资渠道。

参考文献

[1]李秀娟.民营企业融资方式研究[D].西安:西北农林科技大学,2013.

[2]肖红安,李代文.中小民营企业融资方式研究——以安徽省马鞍山市为例[D].成都:四川农业大学,2015.

[3]于东明,赵艳. 沈阳市民营经济发展现状与瓶颈研究——来自123家民营企业的问卷调查[J].沈阳干部学刊,2016,(5).

[4]马广奇.中小企业融资方式的选择与比较[J].金融理论与教学,2014.

[5]杨练.我国民营中小企业融资问题现状及对策建议[J].当代教育理论与实践,2015,(11):129131.endprint

猜你喜欢

科学与财富(2016年29期)2016-12-27

商业经济(2016年3期)2016-12-23

商情(2016年40期)2016-11-28

中国集体经济(2016年27期)2016-11-19