国内外精锡需求现分化

2018-01-11 17:35

中国有色金属 2017年9期

供应方面,国际锡市场仍然受到结构性短缺的困扰,生产商难以提高锡产量。需求方面,国际市场消费旺季来临,但国内需求受经济放缓及内部供应过剩影响较为疲软。预计二季度国内外市场景气度仍会存在分化,国际价格将维持震荡走高,而国内锡价走势偏弱。

价格回顾

一季度伦锡价格在强烈震荡中有所下降。这主要是宏观层面以及国际市场对中国取消精锡关税后供应放量的担忧、东南亚产量增加等综合因素叠加出的反应。

2017年开局,伦锡价格从上一年度末的高位回调,1月底已从21000美元/吨下滑至20000美元/吨关口以下,环比跌幅1.77%;2月份价格依然在20000美元/吨以下震荡,直到3月中旬,得益于美联储加息后美元一连多天大幅走阴以及荷兰大选极右翼自由党派落败利好,价格迎来一轮高速攀升。虽然3月最高超越20000美元/吨端口,但依然未能超越年初价位,震荡幅度较前两个月更大。

2017年一季度,伦敦金属交易所3月期锡及现货月锡均价分别为19995美元/吨和20006美元/吨,环比分别下滑3.25%和3.83%,同比分别上涨29.85%和29.38%。

沪锡主力走势与伦锡较为一致,震荡较为频繁,但相比LME锡价震荡幅度略显乏力,整体价格震荡下跌。1月份沪锡价格震荡下滑到2月初价格筑底回升后震荡整理了一段时间,下旬又跌回月初价位,到了3月中旬才跟随国际市场形势有一波上涨行情,最大涨幅4%,较伦锡最大涨幅6%略低。

一季度上海期货交易所期锡主力合约最高触及154930元/吨,最低至140930元/吨,均价为144850元/吨。

一季度北京安泰科信息股份有限公司(以下简称“安泰科”)现货锡价格与沪锡走势一致。安泰科现货锡价一季度均价144554元/吨。

国际市场情况

国际下游需求回暖,消费旺季来临。半导体产业协会表示,2017年年初半导体行业开局良好,1月份的半导体销售出现6年来的最大月度增幅,其中存储器芯片涨价贡献了绝大多数的增幅。1月全球芯片销售跃升13.9%,达306亿美元,为2010年以来的最大年比增幅。面向中国的芯片销售增长20.5%,面向美国的销售增长13.3%,对日本销售增长12.3%,对欧洲销售增长4.8%。过去3个月内,PHLX半导体指数已上涨14%,而同期内标普500指数涨幅为7.3%。个股当中,英特尔在过去三个月内上涨3%,AMD大涨38%。

LME库存也从侧面诠释了国际市场需求的复苏。在锡价格高企时段,锡库存仍持续减仓,截至3月31日,LME库存3465吨,较季度初减少300吨。

国内市场情况

据中国有色金属工业协会数据统计,1~2月份我国锡精矿产量15285吨,同比上涨13.77%;1~2月份我国精锡产量31735吨,同比上涨15.79%。二者产量同比均上涨的主要原因是,同期锡价处于近两年低谷;2016年骨干企业联合减产精锡1.7万吨,使得2016年同期的产量低于今年。

相比国际市场的复苏,国内现货市场略显疲态。价格的持续下滑使生产商惜售,而需求方也继续看跌并不急于采购;3月中旬开始,锡锭价格跟随期价快速上涨,疲态加剧,下游畏高观望情绪浓厚。云锡、普通云字牌、南山、伟泰等报价不惜每吨贴水一两千甚至三千元来刺激交投,但收效甚微。整个季度交易多为刚需采购,市场活跃度低,需求显疲软。

中国进出口情况

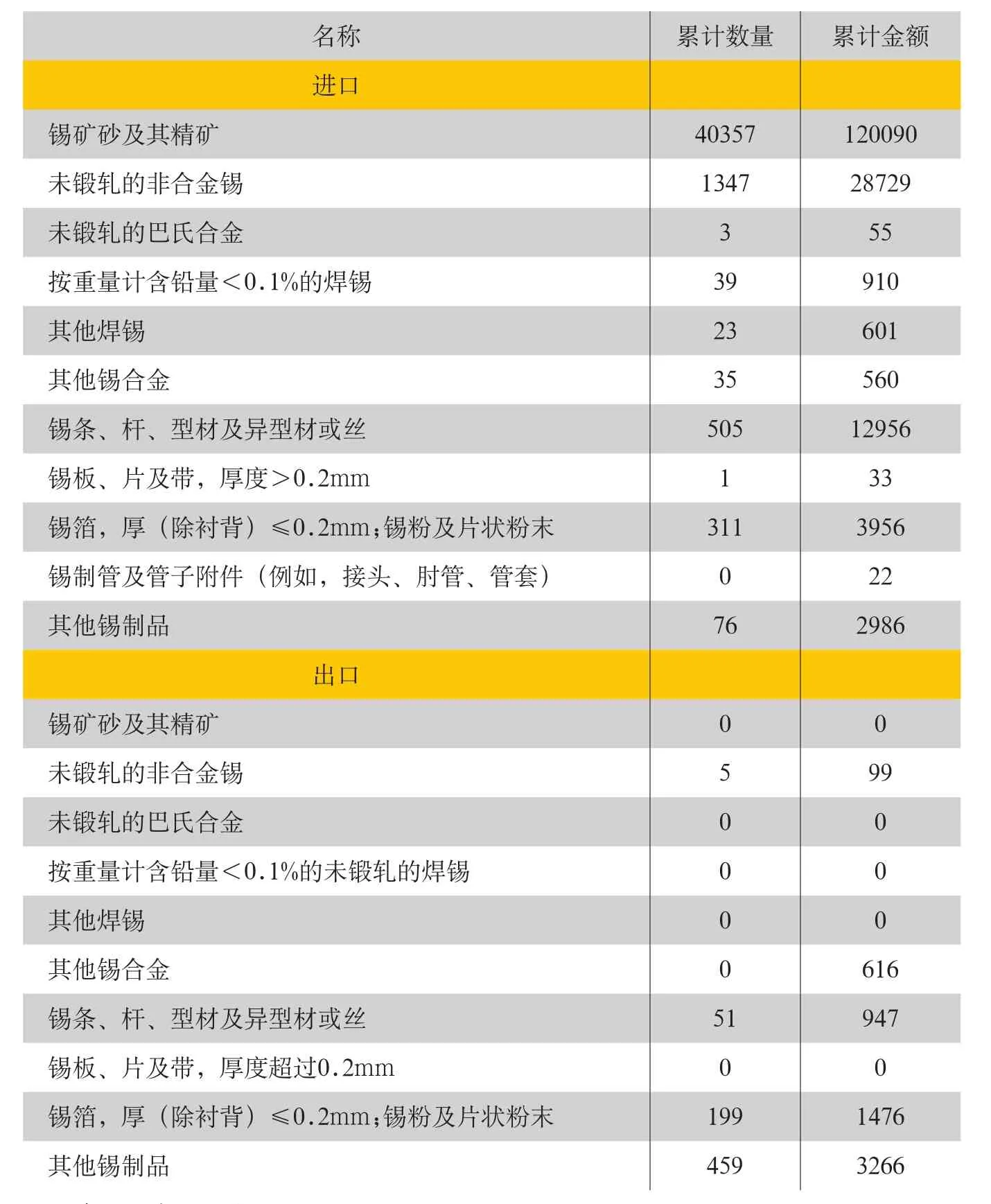

据中国海关统计,2月我国进口精锡766吨,环比涨幅31.8%,同比上涨24.8%。3月进口主要来自玻利维亚(647吨)和印度尼西亚(95吨),其他地区或国家还包括泰国、新加坡、韩国、中国台湾等。精锡进口量环比增加主要是中国春节假期影响了进口量的增加。

尽管精锡进口量同比增加逾两成,但从进口具体流向来看,2016年同期的下游需求企业进口量占总进口量的17.8%,而今年2月以焊锡企业为主的实际需求进口占比为15.5%,反而下滑了2.3%;当月进口量占比最高的是贸易公司,占比超过7成,另逾10%为期货套利交割。此迹象表明目前国内锡下游的实际需求还未进入上升空间。

中国有色金属工业协会最终确认中国精锡出口10%的关税已经取消。由于中国锡价(加上增值税)高于LME价格和市场对政策反应的滞后性,与我们之前预期相符,2月我国精锡出口仅5吨,仍未出现大幅的增长。

后市展望

从供应来看,全球锡市场仍然受到结构性短缺的困扰,生产商难以提高锡产量。

国际方面,尽管价格的回升已经刺激加快了一些潜在项目的推进,如英国 Sorth Crofty、Redmoor,南非的Mokopane等锡项目已初步评估或开始钻探,但这些项目还都处于初级阶段,真正产出矿石仍需要较长时间的等待;印尼政府处于对本国环境和资源考虑实施严格的进出口政策,控制锡出口,未来政策是否会加大力度依然难以捉摸。不久前印尼天马公司确定2017年将出口成品锡3万公吨,同比有所增长。就此分析印尼的锡出口还尚未加剧全球供应端口的趋紧;另外,随着近些年缅甸矿的无序开采,精矿品位快速下降,但仍有发现新矿区的可能性。虽然缅甸矿对全球的供给已越过峰值逐渐下滑,不过短期内矿产量不会有大幅度下滑。

2017年1~2月锡及锡制品进出口及金额 单位:美元;吨

国内方面,我国发力供给侧改革的实施推动化解多余产能和库存。供给侧改革将对具备行业整合能力、但长期受制于去产能和整合阻力的行业龙头带来显著改善。因此是否会延伸至锡产业需进一步关注。

从需求来看,下游需求旺季来临,推动国际市场升温。国内市场需求还未出现连锁反应。在价格高位震荡背景下,预计中短期国内需求仍以刚需为主。

综上所述,预计二季度国际锡价将延续较高位的震荡上涨态势,LME三月期锡均价将在20125美元/吨左右;预计二季度国内锡价或震荡偏弱,沪锡主力合约均价将位于14.5万元/吨左右。

猜你喜欢

合成纤维工业(2022年3期)2023-01-02

中国化肥信息(2022年9期)2022-11-25

当代水产(2021年10期)2021-12-05

今日农业(2021年14期)2021-11-25

今日农业(2021年13期)2021-08-14

合成纤维工业(2021年2期)2021-01-09

合成纤维工业(2021年3期)2021-01-07

今日农业(2020年20期)2020-11-26

汽车之友(2016年18期)2016-09-20

汽车之友(2016年10期)2016-05-16