我国上市公司僵尸企业的现状研究

2018-01-10 14:16周萌周霞

时代经贸 2017年19期

周萌+周霞

【摘 要】现如今,僵尸企业已成为广为热议的话题。本文对我国上市公司僵尸企业的现状进行分析和研究,明确僵尸企业产生的危害。运用杜邦分析法研究我国煤炭、钢铁、造纸、纺织四大行业典型的僵尸企业连续五年的财务状况,分析四大行业僵尸企业相关财务指标数据的共性和特性,进一步明确并丰富不同行业上市公司僵尸企业的财务特征,并以此丰富识别我国上市公司僵尸企业的方法。此外,从企业内部提出解决措施,使之尽早得到妥善处理。

【关键词】僵尸企业;财务特征;解决措施

一、引言

如今我国上市公司僵尸企业日益趋增,僵尸企业失去了正常的经营管理能力,使宝贵的资源空间得到挤占,使正常的市场竞争与淘汰机制变得扭曲,严重拖累行业健康发展。针对目前学者鲜有在内部财务指标方面对僵尸企业进行深入探究这一局限性,本文分析了僵尸企业的财务指标特征,从而使僵尸企业得到有效识别,并提出解决措施。

二、研究上市公司僵尸企业的必要性分析

僵尸企业是指内部亏损严重或者发生长期亏损、已失去正常的生产经营能力,但是凭借政府和其他债权人等利益相关者的资金和资源支持而免于破产清算的高负债企业[1]。僵尸企业现有的财务特征总结为:一、连续三年以上亏损;二、资产负债率大于60%;三、普通股每股收益在扣除非经常损益后连续三年以上为负数;四、停止经营活动半年以上;五、现金流量表中的经营活动产生现金净流量连续三年为负数;六、借款费用和政府补助本期发生额相对数巨大;七、存货周转率低、总资产周转率低等。僵尸企业严重阻碍具有生产优势的其他相关企业的自身发展[2]。扭曲的市场环境还会引发企业间的逆淘汰现象[3]以及其他相关企业的融资成本上升[4]。僵尸企业凭借外界扶持,严重限制自身打破僵局从而恢复正常管理经营的能力[5]。

三、上市公司僵尸企业的财务状况实证分析

(一)研究样本

本文以重工业中的煤炭、钢铁,轻工业中的造纸,纺织四大行业中典型的僵尸企业作为研究样本来进行财务状况分析。我国上市公司僵尸企业大多集中在传统优势行业中[6],其产品存在更新换代缓慢、技术落后、产能过剩等问题[7],因此研究样本具有较强的代表性。选取容易量化的四点僵尸企业现有的重要财务特征,即资产负债率大于60%、普通股每股收益在扣除非经常损益后连续三年以上为负数、存货周转率明显低于行业平均值、现金流量表中的经营活动产生现金净流量连续三年为负数。需要同时满足四点重要特征中三点才能严谨的判断为典型的僵尸企业。

(二)研究方法

运用杜邦分析法分析各僵尸企业连续5年的财务状况,逐步分解股东权益报酬率,研究资产净利率、销售净利率、总资产周转率、权益乘数等财务指标的变动趋势,并与同行业平均水平进行对比,分析四大行业僵尸企业相关财务指标数据的共性和特性,进一步明确并丰富不同行业僵尸企业的财务特征。四大行业企业近五年的财务数据来自国泰安数据库和新浪财经网站。

(三)分行业对上市公司僵尸企业进行财务状况实证分析

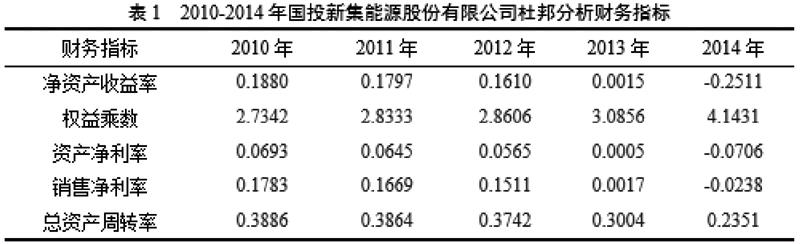

1.煤炭行业。国投新集能源股份有限公司满足僵尸企业的财务特征。从表1可以看出净资产收益率呈现逐年下降的趋势,表明企业运用自有资本赚取利润的能力在降低,资产净利率的逐年降低表现出企业存在严重的资产闲置、产能过剩问题。总资产周转率整体水平远低于行业平均水平,营运能力低。

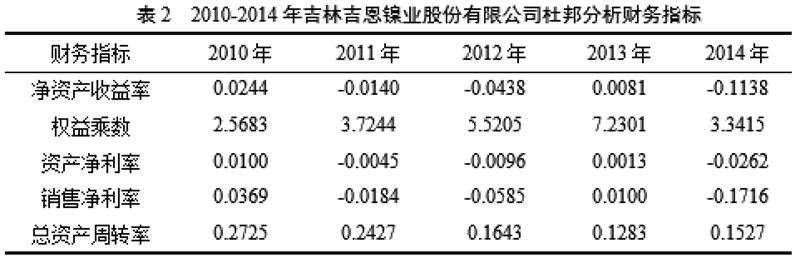

2.钢铁行业。吉林吉恩镍业股份有限公司满足僵尸企业的财务特征。从表2可以看出企业的净资产收益率、资产净利率和销售净利率在2011,2012和2014年出现负值,这三年企业的营业成本率分别高于同一会计年度全行业平均值,这反映出销售收入并不能弥补营业成本和各项期间费用的支出。

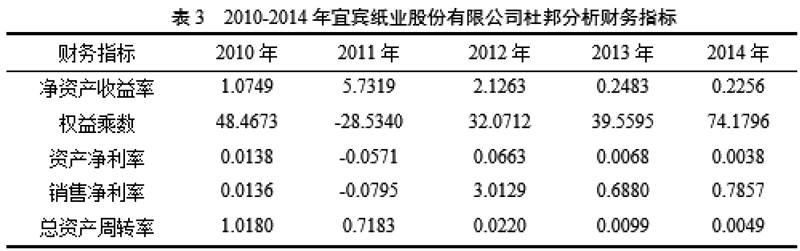

3.造纸行业。宜宾纸业股份有限公司满足僵尸企业的财务特征。从表3可以看出除2012年外,资产净利率和销售净利率分别低于各自全行业平均值,表明该企业运用资产获取利润的能力较低,通过销售活动取得利润的能力较低。权益乘数总体水平远高于全行业平均值2.7535,说明企业负债总额在资产总额中的占比极高,财务杠杆极大,企业的资本结构严重不合理。

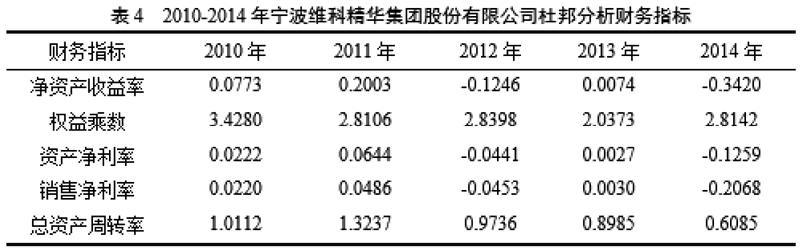

4.纺织行业。宁波维科精华集团股份有限公司满足僵尸企业的财务特征。从表4可以看出企业的净资产收益率在2012和2014年出现负值,说明企业在这两年丧失了利用资产获取利润的能力,销售收入并不能弥补成本费用的支出。

四、結论与建议

(一)研究结论

1.本质特征相同。净资产收益率、资产净利率、销售净利率、权益乘数、总资产周转率和存货周转率都呈现出明显偏离全行业平均水平的状态;资产负债率高于60%;扣除非经常性损益后的基本每股收益连续三年为负值;销售净利率为负值。

2.具有明显的行业特征。纺织行业僵尸企业的净资产收益率最低;造纸行业和纺织行业僵尸企业的权益乘数较高,大致水平在2.75以上;钢铁行业和纺织行业僵尸企业的销售净利率较低;造纸行业僵尸企业的存货周转率最低,大致水平在3.88以下;钢铁行业和纺织行业僵尸企业的营业成本率较高,大致水平在 0.77以上。

(二)僵尸企业规避风险的建议

企业可以通过比照同一行业各财务指标平均值,以及具体僵尸企业财务特征来审视自己的财务状况,以便及时做出结构调整和战略转换,从而规避财务风险。企业应当从以下方面提高净资产收益率:提高净利润。企业需要创新自有产品和技术,扩大销售途径;加强成本费用控制,提高经营管理水平。适当降低权益乘数。企业应当审时度势,准确预测市场信息,降低财务杠杆带来的财务风险。提高总资产周转率。企业应当加强对非流动资产的管理,消除过剩产能以提高资产运作效率。

五、总结与展望

本文得出的不同行业僵尸企业的财务指标特征可作为识别我国上市公司僵尸企业的方法。但本文也具有一定的局限性。首先,样本量不够充分。其次,本文只限于杜邦分析法下的相关财务指标,其他的财务及非财务指标没有涉及。希望后续学者能弥补本文局限,系统把握各行业上市公司僵尸企业的财务特征,使僵尸企业的识别和鉴定更高效,从而尽快解决僵尸企业问题。

(北方工业大学经济管理学院,北京 100144)

参考文献:

[1]莫开伟.让僵尸企业“寿终正寝”[J].经营管理者,2014,(08):1.

[2]Alan G.Ahearne, Naoki Shinada.Zombie firms and economic stagnation in Japan[J]. International Economics and Economic Policy,2005,(11):363-381.

[3]李正旺,周靖.产能过剩的形成与化解:自财税政策观察[J].改革,2014,(05): 106-115.

[4]谈佳隆.如何盘活僵尸[J].企业经济,2015,(08):67.

[5]周雷.美、日处置“僵尸企业”经验教训及对我国银行业启示[J].杭州金融研修学院学报,2016,(02):10-12.

[6]浙江省发改委产业处.积极化解“僵尸企业”困境的几点建议[J].浙江经济,2013,(15):16-17.

[7]任重.向“僵尸企业”宣战[J].科技智囊,2016,(01):54-57.

项目:本文由北方工业大学优势学科建设项目(XN058)资助。

作者简介:

周萌(1993—),女,北方工业大学在读硕士研究生,研究方向:财务预警。

周霞,女,北方工业大学经济管理学院会计系副教授,研究领域:会计准则、绩效评价。endprint

猜你喜欢

课程教育研究·学法教法研究(2016年21期)2016-10-20

科技视界(2016年21期)2016-10-17

科技视界(2016年20期)2016-09-29