美国家庭债务是否达到承受极限?

2018-01-09 05:54:26卡伦戴南

金融发展研究 2017年11期

卡伦·戴南

王 宇译

美国家庭债务是否达到承受极限?

卡伦·戴南

王 宇译

尽管目前家庭资产负债还在可容忍范围内,但缓慢的收入增长、较低的预期收入以及不能就业的大学生人数与学生贷款规模同时增长,这些趋势可能推动美国家庭达到债务极限。为减少家庭债务承受极限的风险,除完善金融监管之外,还需要改革抵押贷款融资、严格监管学生贷款、改善家庭债务管理方法并加强经济金融数据披露。

家庭债务;金融监管;学生贷款;趋势

一、趋势与家庭债务承受极限

(一)趋势可能使家庭债务达到承受极限

我们先来讨论一些重大趋势,如果其他条件不变,这些趋势可能推动美国家庭债务达到承受极限。

第一种趋势:最近几十年美国家庭收入增长缓慢。图1描述了1979—2013年,家庭实际收入在收入分配的两个不同部分增长的情况。这些序列数据来自国会预算办公厅,它们被认为是能够进行全面量度,旨在体现所有类型的收入,包括福利和其他非现金收入。

在图1中,中间五分位数的家庭收入增长情况,体现了典型家庭的经历,对收入分配的中低部分来说,情况基本相同。在我们拥有数据的34年里,典型家庭的收入增长缓慢——对市场收入来说仅为11%,对税后和转移支付后的收入来说为33%,其增幅远低于最高五分位数的增幅——更不用说顶层的1%了(未显示),最高五分位数的增幅差不多翻了一番。

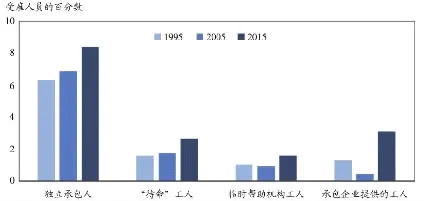

第二种趋势:众多家庭的收入前景更难预料。现在有越来越多的学术文献在探讨“替代工作安排”问题,即由于大公司裁员,大部分工作交给了自由职业者,或者由小团队承包。图2是卡茨和克鲁格(Katz和Krueger)对如下人员所占劳动力比重的估算:独立合同工、“待命”工人、临时帮助机构的工人和从1995年(最淡色柱体)到2015年(最深色柱体)由承包企业提供的工人。总之,在过去20年里,在替代工作安排中的工人比重增长了50%,即从1995年的11%上升到2015年的16%。戴维·韦尔(David Weil)还研究了现在工人劳动保护和社会福利的不足。

图1:家庭实际收入增长(1979—2013年)

图2:非常规工作的个人

第三种趋势:一些学生贷款上大学,他们的收入前景却并不乐观。比如,一些大学的学生贷款大幅增加,但学生在劳动力市场的记录却很差。表1是基于布鲁金斯学会的亚当·卢尼和康斯坦丁·雅尼利斯(Adam Looney和Constantine Yannelis)的研究,展示了2000年和2014年学生欠款最多的大学。

关于表1,我想强调两点:第一,规模问题。在2000年未偿还贷款排名前5学校的欠款范围从15亿到20亿美元,在2014年前5名学校的未偿还贷款范围从80亿增加到360亿美元。第二,有多少新增贷款流到营利性的高等教育机构。虽然不能完全怪罪学校的营利性质,但卢尼和雅尼利斯的研究发现,营利性学校的学生毕业率更低、失业率更高,收入预期也更低。

为什么这些趋势可能推动美国家庭达到债务极限?正如拉詹等人所说,缓慢的收入增长可能造成更多的借款。较低的预期收入可能增加对短期信贷的需求。不能就业的大学生人数与贷款规模同时增长,意味着更多学生债务无法偿付。

(二)趋势与短期影响

一是名义利率较低。部分原因在于适应性的货币政策,部分原因是多年的利率下降趋势。图3显示了短期利率和10年利率的下降情况。近期随着美联储货币政策正常化,利率应该从此处上升,但多数经济学家认为,利率的新常态将比10年前或20年前更低。

二是政府债务增长。图4显示了实际联邦债务和预期联邦债务占国内生产总值的比重(根据国会预算办公厅估算)。在危机期间,债务上升,人口老龄化和医疗护理成本一起增长,预计未来还会继续上升。

图3:利率

表1:学生贷款流向哪里:2000年和2014年学生借款最多的大学排名

我们分析这些趋势,是因为它们会使政策制定者难以减轻达到家庭债务承受极限的短期伤害。研究表明,名义利率下降趋势意味着美联储会更经常地触及零下限,使其难以为支持经济增长而采取反周期的货币政策。低利率也意味着美联储的通货膨胀目标难以实现,并且,利用通胀减轻名义债务负担的余地也越来越小。政府债务居高不下使其更难利用财政政策来应对经济放缓。

(三)趋势与长期影响

图4:公众持有的联邦债务

第一,劳动生产率增长放缓。通常劳动生产率增长波动较大,图5显示了由经济学家确定的4个时期的劳动生产率增长情况。柱体的宽度对应于时期的长度。从左到右,我们可以看到,二战后经济繁荣、20世纪70年代中期到20世纪90年代中期经济萧条、20世纪90年代因互联网革命而上升、21世纪初再次出现低增长。

在宏观分析中,我们通常会将劳动生产率放在这张清单的榜首,因为劳动生产率是家庭收入的决定因素。虽然其他因素也会影响家庭收入,比如劳动参与率和收入不平等,但劳动生产率增长放缓是美国中产阶级收入在过去几十年里不断减少的主要原因。

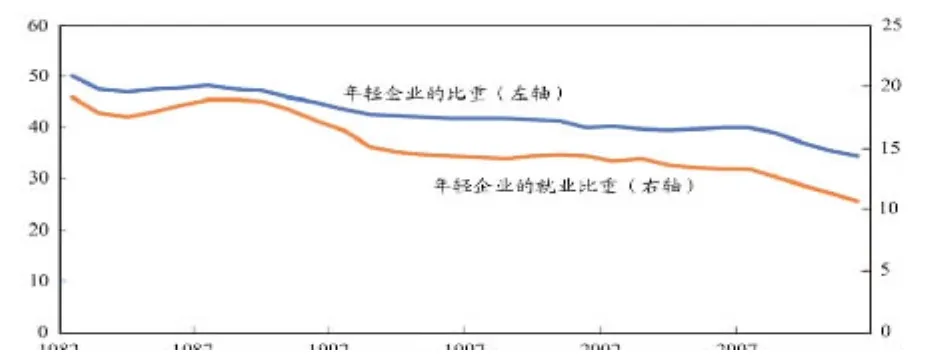

美国经济增长动力也呈下降趋势。图6为德克尔等所提供的商业部门的动态数据。可以看出,在过去几十年中,年轻企业的比重下降,从20世纪80年代初的50%下降到2011年的35%。与年轻企业相关的就业率下降,创业率也有下降。这一趋势很重要,因为企业活力弱化意味着资源配置效率恶化。

最后两种趋势意味着达到债务承受极限的长期影响。具体说,达到债务承受极限会导致家庭和企业失去获得信贷的机会,这种机会是劳动生产率增长和企业活力的决定因素,因为企业需要贷款投资于人力资本,投资于新企业。

图5:生产率增长(百分数变化,年率)

图6:年轻企业(5年或以下)的活跃量度

二、家庭负债情况的变化

(一)家庭资产负债

图7表明,传统指标——曾是我在21世纪初用来评估家庭资产负债状况的主要工具——有了明显改善。左边是总债务与收入的比率,它从2007年的峰值130%下降到102%,与其在2002年底的水平相当。右边是还本付息率,既反映了债务减少,又反映了利率下降,它接近这个序列的35年以上的最低水平。

图7:家庭债务与收入的比率

仅仅关注传统的总量指标并无益处,此次危机的一个深刻教训就是,我们还要关注弱势群体。图8显示了资不抵债的按揭贷款情况。目前,资不抵债按揭贷款显著下降,根据Zillow的数据,这一比重已经从其2012年峰值30%下降到10%。

图8:负资产按揭贷款比重

图9显示,由纽约联邦储备银行所估算的总体家庭债务拖欠率已经常态化了。即使这种拖欠率已经稳定在略高于危机前的水平,还贷困难的贷款者已经明显减少了。

图9:总体家庭债务拖欠率

最重要的是学生债务。如图10左栏所示,学生债务占总体家庭债务的比重在10%左右,是它在21世纪初的3倍。如右栏所示,学生债务拖欠率在大衰退之后较快上升,此后略有下降。拖欠率没有出现显著下降是因为总体拖欠率没有回到以前的水平上。

图10:学生债务占总体家庭债务的比重

我们主要关注的不是广义学生债务。对于学生来说,大学学习是一项很好的投资,即使成本不断上升。我们担心的是,那些付出成本却不可能收回投资的大学生。

学生贷款情况的另一个特征是谁来承受贷方风险。大多数学生贷款是由联邦政府而不是由私人投资者提供。虽然学生贷款拖欠给美国纳税人带来伤害,却没有对金融系统造成风险,没有像次级抵押贷款那样造成外溢性风险。

学生贷款的主要问题在于,使用贷款为教育筹资的贷款者没有能够改善其收入前景,拖欠率较高就是证据。还有一些研究表明,学生债务可能会推迟他们拥有自己的住房。这些债务拖欠也会给纳税人造成损失。为此,我们需要完善对学生贷款的监管。不过,目前学生贷款还不会构成对宏观经济稳定的直接威胁。

总的说来,目前家庭资产负债还在可容忍范围内,达到家庭债务承受极限的可能性较低。但我们必须关注学生贷款,尽管学生贷款对宏观经济构成的直接风险有限。

(二)金融监管

家庭资产负债情况的改善往往伴随着金融监管和其他领域的进展。银行放贷更加审慎。新的美国消费者金融保护局在规则制定、金融监管方面采取了建设性措施,以保护家庭,将其保护在债务承受极限之内。

在危机中,美国实施了抵押贷款市场干预,制定并实施了“抵押贷款本息调整计划”和“抵押贷款本息再融资计划”,从中积累了经验。美国政府应对另一次危机的准备应当更为充分。

三、简要结论

为了减少家庭债务承受极限的风险和后果,我们需要做更多的工作。通过立法进行抵押贷款融资改革,过度承担风险是此次危机的基本特征。

我们还需要对学生贷款进行严格监管。实现“有质量的就业”,所有与学生就业挂钩的贷款项目必须保证毕业生中有一定比例的人在就业之后能拿到相应的薪资。我们需要更有效的东西,就像由周、卢尼和塔拉·沃森(Chou、Looney和Tara Watson)在“布鲁金斯汉密尔顿项目”中所提出的“风险分担”。

我们还需要研究以下问题:一是充分发挥“金融科技”的创新潜力,改善家庭债务管理方法。支持年轻人使用有助于跟踪其收入、资产和债务的应用软件。二是支持私人部门开发新的抵押贷款产品,以更好地保护家庭,使之不会达到债务承受极限。埃伯利和克里希纳穆尔蒂提出,固定利率抵押贷款拥有即使在贷款资不抵债时可以转换为可调整利率贷款的选项,当美联储放松银根时,资金紧张的借款人也能够享受低利率的好处。三是政府需要提供更多的、公开的、透明的经济金融数据。

Does US Family Debt Reach the Breaking Point?

Karen Dynan

Translated by Wang Yu

Although the current household assets-liabilityis still tolerable,slow income growth,lower expected income,the large number of unemployed college students and the expanding scale of student loans are growing at the same time,which may promote US family debt to reach the breaking point.In order to reduce the risk of family debt,in addition to improving the financial supervision,the reform of mortgage financing,strict supervision of student loans,improvement of family debt management methods and strengthening of economic and financial data disclosure are also required.

family debt,financial supervision,student loans,tendency

F830

B

1674-2265(2017)11-0030-04

2017-10-23

作者卡伦·戴南(Karen Dynan)美国彼得森国际经济研究所高级研究员;译者为中国人民银行研究局研究员王宇博士。

(责任编辑 耿 欣;校对 GX)

猜你喜欢

第一财经(2021年6期)2021-06-10 13:19:08

意林(绘英语)(2018年2期)2018-11-29 03:23:16

意林(绘英语)(2018年2期)2018-11-29 03:23:16

红土地(2018年7期)2018-09-26 03:07:26

Coco薇(2017年9期)2017-09-07 21:23:49

中国卫生(2016年4期)2016-11-12 13:24:16

新农业(2016年16期)2016-08-16 03:42:08

纺织服装流行趋势展望(2016年2期)2016-05-04 03:47:15

读写算(上)(2016年11期)2016-02-27 08:45:29

汽车科技(2015年1期)2015-02-28 12:14:44