山东省企业融资需求综合指数研究与应用

2018-01-09 05:54:30杉刘晓东关

金融发展研究 2017年11期

赵 杉刘晓东关 健

(1.中国人民银行济南分行,山东 济南250021;2.中国人民银行菏泽市中心支行,山东 菏泽274000)

山东省企业融资需求综合指数研究与应用

赵 杉1刘晓东1关 健2

(1.中国人民银行济南分行,山东 济南250021;2.中国人民银行菏泽市中心支行,山东 菏泽274000)

本文依托山东省企业财务数据调查、企业家问卷调查、银行家问卷调查的数据结果和企业实际运营数据,研究运用动态因子分析方法编制企业融资需求综合指数(FRI)。同时,从22个行业中选取高耗能行业和高新技术行业,基于PVAR模型对影响融资需求指数的宏、微观因素进行分离解析。结果显示,高耗能行业短期融资需求具有顺周期性,中期受经济周期影响较小,高新技术行业中短期融资需求受经济周期的影响均不显著。从流动性角度看,短期流动性增加不会对高耗能行业和高新技术行业融资需求产生显著影响,但中期流动性增加可以刺激高耗能行业融资需求提升,同时降低高新技术行业的融资意愿。

动态因子分析;企业融资需求综合指数;PVAR模型

一、引言

当前,部分行业企业产能过剩、盈利收窄、偿债能力下降,金融机构综合平衡收益和风险,收紧信贷政策、提高准入门槛,企业资金来源受限;随着信贷资产质量管控压力增加,金融机构对客户群体的选择更趋谨慎,部分中小企业正常生产经营的融资需求得不到有效满足。由于固定贷款利率同市场实际资本利息存在差异,银行有套利空间可寻,通过理财资金投资非标资产等诸多方式,使资金在金融体系内空转,融通环节拉长、资金成本提升、使用效率下降,并未真正对实体经济形成及时有效的支撑。因此,了解企业真实资金需求,根据需求变化灵活调整金融资源配置的结构和方向,引导信贷资金向重点领域和薄弱环节倾斜,既能提高金融服务的针对性、有效性,也是银企互联、互通、互信的应有之义。

企业融资需求大小和满足程度高低是银行贷款利率水平、贷款难易程度、企业经营状况、产品市场需求、资金周转状况等各项因素共同作用的结果,不同因素的影响程度和方向存在差异,单个或几个指标难以有效反映融资需求的整体情况。20世纪90年代以来,人民银行先后建立5000户企业财务数据调查、企业家问卷调查、银行家问卷调查等多项调查制度,20多年的时序调查数据为开展研究分析提供了重要保障。因此,本文依托各项调查数据结果和企业实际运营数据,编制综合性融资需求指数,以期准确、持续、动态反映企业融资需求状况,监测市场供求关系变化,引导信贷资金向重点领域和薄弱环节倾斜,提高金融服务的针对性和有效性。

文章的结构安排如下:首先,梳理专家学者有关企业融资需求和综合性指数编制的研究成果,选择运用动态因子分析方法构建多维度指标体系,编制企业融资需求综合指数。其次,将监测企业按照行业进行分类,以各行业指标数据作为研究对象,依次进行公因子提取、因子载荷矩阵计算、得分矩阵计算、数据归一化处理、综合指数合成等步骤,最终得到企业融资需求综合时序指数。最后,对计算结果进一步验证分析,基于PVAR模型将影响企业融资需求变化的各项宏、微观因素进行分离,通过客观数据体现不同因素的影响程度,并与主观感受相互印证。

二、文献综述

(一)企业融资需求研究现状

当前,国内外专家学者大都是在宏观层面围绕企业融资需求的现状、特点、影响因素、解决途径等方面进行分析,研究对象多以中型、小型、微型企业为主。鲜少有依托具体指标数据,对某一企业群体总体融资需求趋势性、阶段性变化的持续监测。

融资特点方面,蒲祖河(2007)认为,中小企业在成长和发展的不同阶段具有不同的融资需求特征;李建军和胡凤云(2013)认为,由于正规金融系统资金难以进入中小企业,中小企业面临结构性资金供给不足的困境。融资影响因素方面,罗荷花和李明贤(2016)认为,小微企业普遍有着强烈的融资需求,但难以获得所需的发展资金,期望融资比率越大、信用状况越差的小微企业,融资可获得性越低。融资需求解决途径方面,惠恩才(2010)认为,解决中小企业融资难,要加大金融创新步伐,构建多层次融资体系,拓展直接融资渠道。华荷峰(2014)认为,只有将发展目标定位在基础能力之上,科技型中小企业的投入才会更加积极,才能吸引相关主体参与并推广知识产权融资。

(二)指数编制的研究现状

编制指数是应用基础数据、研究反映社会经济现象的常用方法。高铁梅和梁云芳(2006)将我国重要领域和宏观总量景气指数结合,构建多维数据结构框架,系统性监测我国经济周期波动的总体状况和经济未来发展趋势。许涤龙、刘妍琼和封艳红(2014)为编制金融状况指数,对不同赋权方法进行了比较研究,运用VAR模型方法和因子分析法构建的指数预测效果较好。李庭辉和陈璐(2014)利用熵权法编制了中国经济转型总成本综合指数。陈黎明、廖高可和李正辉(2015)从安全性、流动性、盈利性、创新能力、发展能力和经营效率六个方面构建评价指标体系,采用因子分析法对我国上市中小商业银行竞争力进行实证分析。

三、企业融资需求指数的指标选择及编制方法

(一)企业融资需求指数的指标选择

本文从企业财务数据调查、企业家问卷调查、银行家问卷调查三项调查合计300余项指标中抽取备选指标。指标选取遵循以下原则:一是直接相关原则。调查主体不同,对同一问题反映的准确度和灵敏度也存在差异,指标与融资需求相关性越高,编制结果越合理。因此筛选时应选取与企业自身融资需求关系最为直接的指标。二是口径一致原则。20世纪90年代各项调查制度建立以来,其间几经调整,历次调整都会删减或新增部分指标,也会对某些指标的问题和选项进行改动,导致指标之间时序长短不一、前后口径发生变化。为保证指标时序统一,避免口径变化对调查结果产生系统性影响,在筛选过程中要做到逐个核实。

按照上述方法和原则,初步选取指标28个,其中企业财务数据调查指标10个、企业家问卷调查指标12个、银行家问卷调查指标6个。同时,根据指标含义,简单划分为外部融资环境、生产经营需求、资金流动性状况三大类,以及融资成本、融资难易、经营信心、总体需求、经营性资金需求、投资性资金需求、偿债能力、资金周转状况、杠杆水平等九小类。以季度为频度,截取2010年第一季度—2017年第二季度30个时点的连续时间序列数据,综合考虑时序长度和指标个数的关系,对初步选取的28个指标进行相关性检验,最终确定用于研究的15个指标(见表1)。

表1:最终确定用于研究的15个指标数据

(二)企业融资需求指数编制方法

为了能够直观体现企业融资需求的趋势性和阶段性变化,我们选用连续时间序列数据进行分析和研究。由于连续时间序列数据之间可能存在相关性,不符合常规因子分析方法对基础数据的基本要求,因此我们选择动态因子分析方法进行数据的处理分析和指数的编制。

1.动态因子分析法。动态因子分析法基于传统因子分析方法,综合考虑样本个体、变量指标和时间序列三种因素,构造三维阵列的多元统计分析方法。在继承传统因子分析优点的同时,动态因子分析法克服常规因子分析不能直接作用于时间序列数据的缺憾,实现对三维数据的全面综合评价。具体分析步骤如下:

(1)对三维数据xijt进行Z标准化处理,去除量纲化影响,得到Zijt,其中,i表示第i个观测值(个体),j表示第j个变量,t表示第t个时间点。

(2)根据各时点的协方差矩阵S(t),计算求得平均矩阵ST,具体公式如下:

(3)计算ST的特征值、特征向量,以及各个公因子的方差贡献率和累积方差贡献率。

(4)根据各个公因子的方差贡献率,提取公因子,建立因子载荷矩阵。

(5)通过如下公式计算各个体的静态得分矩阵:

其中:

表示个体平均向量,表示总体平均向量,ah表示特征向量;

(6)计算动态得分矩阵,具体计算公式如下所示:

(7)以各主成分所对应的特征根占所提取主成分对应的总特征根之和的比例作为权重,计算主成分综合得分。

2.PVAR模型。模型由Holtz-Eakin在1988年提出,继承传统VAR模型优点的同时,兼具自身特色。首先,该模型可以减少传统VAR模型的多重共线和内生性问题,着重分析解释变量和被解释变量相互冲击下的动态反应。其次,只要T≥m+3(T为时间序列长度,m为滞后项长度)便可对模型的参数进行估计,且当T≥2m+2时,可在稳态下估计滞后变量的参数,因此该模型可用于时间序列长度较小的样本分析。第三,该模型中所用变量都可视为内生变量,通过正交化脉冲响应函数,分离得到其中一个内生变量的冲击对其他内生变量产生影响的程度,同时引入个体效应和时点效应变量,分别捕捉个体差异性和不同截面受到的共同冲击。最后,在GMM估计下,该模型的Helmert过程具有良好的统计性质。

四、企业融资需求指数的编制和分析

(一)运用动态因子分析法编制企业融资需求指数

1.计算各公因子的方差贡献率和累积方差贡献率。按照动态因子分析方法的计算步骤,首先对筛选出的三维指标数据进行去量纲化处理,计算平均矩阵及其特征值和特征向量,得到各个公因子的方差贡献率和累积方差贡献率。在此基础上,按照累积方差贡献率大于85%的原则,提取6个公因子,6个公因子的累积方差贡献率为85.09%(见表2)。

表2:前6项公因子的特征值、方差贡献率和累积方差贡献率

2.对公因子分类命名。提取公因子后,为了更好地反映每个公因子所代表的信息,采用方差最大法计算得到因子载荷矩阵(见表3)。其中:

F1因子在企业总体经营状况、国内产品订单、固定资产投资支出上具有较大载荷,这三个指标主要体现企业生产经营状况,命名为企业经营景气因子。

F2因子在企业资金周转状况、银行贷款获得情况、贷款需求三个指标上具有较大载荷,命名为贷款需求程度因子。

F3因子在流动比率、资产负债率、利息保障倍数、流动资产周转率、负债融资占比等五个指标上具有较大载荷,命名为企业偿债能力因子。

F4因子在银行贷款利率水平、贷款审批条件两个指标上具有较大载荷,这两个指标反映资金供给方的政策和价格对企业融资需求的影响,命名为企业议价能力因子。

F5因子、F6因子分别在出口产品订单、企业盈利情况两个指标上具有较大载荷,分别命名为出口需求因子、盈利能力因子。

表3:因子载荷矩阵

前文提到,动态因子分析方法要求基础数据是一个三维数据。因此,在指标和时间序列已经构成数据两个维度的基础上,考虑增加分行业维度,以满足方法对基础调查数据的要求。目前,山东省408户监测企业分布在26个行业,其中石油和天然气开采(1户)、印刷复制(2户)、其他工业(2户)企业数量较少,电气热由于行业特殊性没有出口产品订单指标,因此在后面的计算过程中将这4个行业剔除,只保留剩余的22个行业。

3.计算分行业得分矩阵和行业融资需求指数。按照既有公式,分别计算各个体的平均得分矩阵、动态得分矩阵。由于因子得分是标准化之后的数据,分值围绕0上下波动,可能会出现正负相间的情况。在这样的情况下,单纯依靠因子得分只能进行简单的排序,不能直观判断融资需求的大小;更不能因为得分为负,就片面地认为融资需求也是负的。因此我们考虑通过如下公式对动态因子得分进行指数化处理,使其均衡地分布在0-100之间(见表4):

其中,xit表示第i个行业在t时点的因子得分,indexit表示第i个行业在t时点的融资需求指数,X表示包含各行业不同时点得分值的集合。该公式的实质是以maxX作为xit的参照值,将xit与最小得分值的距离占最大距离的比值作为反映融资需求大小的指数。

受篇幅限制,表4中并未将全部时点的数据列出,仅列出部分调查年度第一季度的数据,但各行业的平均值和综合排名是基于所有时点数据计算所得。其中,数字1—22分别代表电气机械及家电制造、纺织、化学原料制品、机械设备制造、交通运输设备制造、食饮烟、医药制造、造纸及纸制品、电子及通信设备制造、非金属矿采选、非金属矿物品、服装及纤维、黑色金属冶炼及压延加工、化学纤维制品、金属矿采选、金属制品、煤炭采选业、石油加工炼焦、塑料制品、橡胶制品、仪器仪表、有色金属冶炼及压延加工等22个行业。

4.计算全省监测企业融资需求综合指数。以各时点、各行业工业总产值的占比作为权重,将各时点、各行业的融资需求指数加权求和,即可得到山东省企业融资需求综合指数的时间序列(见表5)。

表4:22个行业部分间断时点的指标数据和综合排名

(二)融资需求指数编制结果简析

1.根据编制方法,融资需求指数应与PMI等指数类似,分布在0—100%的区间范围。编制结果显示,山东省企业融资需求指数在40%—60%的区间波动,分布范围合理。

2.为了更直观地观察企业融资需求综合指数的时序效果,我们将指数分别与工业固定资产投资累计同比增速和制造业固定资产投资累计同比增速进行时差相关性检验。结果显示,企业融资需求综合指数先行于制造业固定资产投资累计同比增速两个季度,时差相关系数为0.63。这与基础数据全部来源于制造业企业,以及需求转化为实际投放需要一定的实现过程相吻合。

3.为进一步观察各行业融资需求指数的趋势性变化,我们利用HP滤波法将各行业指数序列进行趋势分解,去除季节因素和循环因素影响,得到长期趋势项。以医药制造业、纺织业、黑色金属冶炼及压延加工业为例,观察其融资需求指数的时序变化趋势。

表5:2010年第一季度—2017年第一季度山东省企业融资需求指数

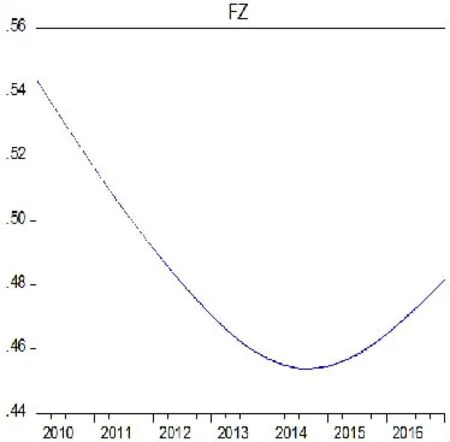

(1)医药制造业。目前监测企业中有医药制造企业16户,以大型优质企业居多。作为新动能的代表行业之一,监测的医药制造企业总体生产经营状况较好,盈利能力较强,融资渠道和融资方式的选择相对多元,对以银行贷款为主要形式的间接融资需求呈现下降态势(见图1)。

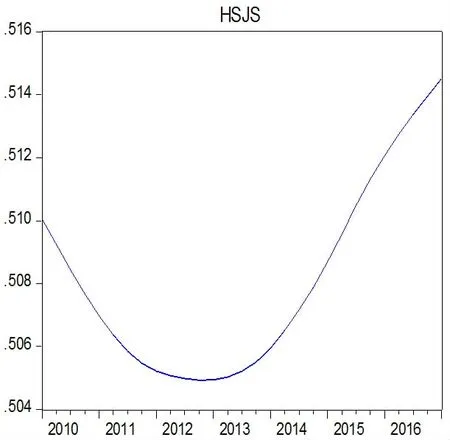

(2)纺织业。当前山东省纺织企业以中小型企业居多,产品附加值偏低,市场竞争激烈,总体生产经营景气度相对低迷。监测企业结构与山东省情况相似。从图2显示的情况看,近几年纺织企业在金融机构行业信贷政策收紧和自身转型升级需要的共同作用下,融资需求指数有所回升;同时,由于多数企业仍以谨慎稳健的生产经营策略为主,融资需求指数回升相对温和。

图1:医药制造业融资需求指数趋势图

图2:纺织行业融资需求指数趋势图

图3:黑色金属冶炼和压延加工业融资需求指数趋势图

(3)黑色金属冶炼及压延加工业。黑色金属冶炼及压延加工业(该行业监测企业主要是钢铁企业)融资需求指数总体呈现先减后增的“U”形变化态势。2010年以来,受我国宏观经济“三期叠加”影响,行业产能过剩问题凸显,经营效益下降,融资需求趋弱。随着2013年10月国务院《关于化解产能严重过剩矛盾的指导意见》等文件相继出台,行业过剩产能化解和产业结构调整步伐加快。在金融机构信贷政策收紧、外部资金来源受限、环保支出等生产经营成本不断增加的共同影响下,企业经营性融资需求提升;同时,在推进新旧动能转换的政策背景下,企业淘汰旧动能、培育新动能的融资需求也相应有所增加(见图3)。

(三)融资需求指数编制方法的推广应用

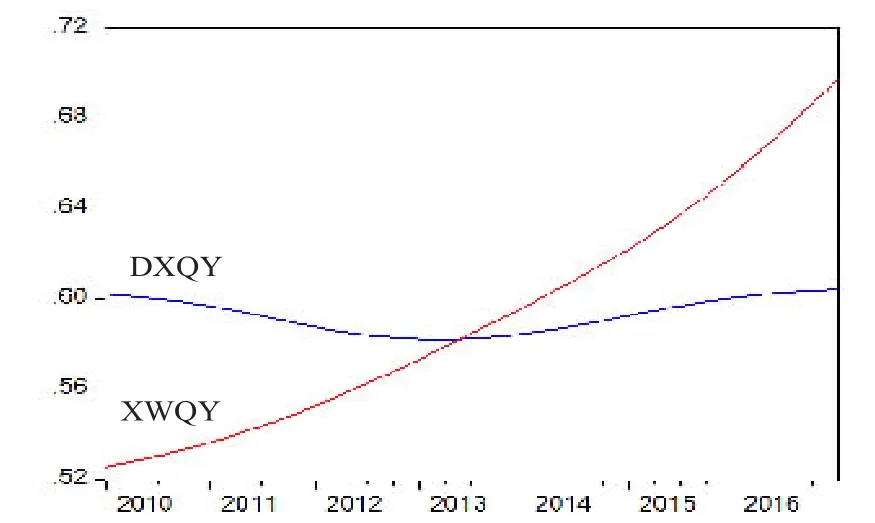

按照前述融资需求指数编制的方法原理,我们同样可以尝试用分规模、分所有制的时间序列数据组成面板数据,编制相应的融资需求指数并观察变化趋势。以分规模为例,利用HP滤波法将编制得到的大型企业指数序列和小微型企业指数序列进行趋势分解,去除季节因素和循环因素影响,得到长期趋势项(见图4)。

图4中DXQY为大型企业融资需求指数的长期趋势曲线,XWQY为小微型企业的长期趋势曲线。可以看出:(1)大型企业由于融资渠道相对广泛、信贷资源的竞争力较强,基本融资需求的满足可以得到保证,融资需求指数总体变动较为平稳。(2)小微型企业受制于自身规模、财务制度、盈利能力以及金融机构信贷政策、风险把控等诸多因素,融资需求不能得到有效满足,融资需求指数总体呈现上升态势。(3)近三年来,小微型企业的融资需求指数始终高于大型企业,表明当前小微型企业的融资意愿和需求较大型企业更为迫切。

图4:大型企业和小微型企业融资需求指数趋势图

五、基于PVAR模型的企业融资需求指数宏观影响因素分析

编制企业融资需求指数时构建的指标体系,采用的指标均为调查数据、财务数据等微观指标,未包括外部宏观经济指标。无论企业家问卷调查数据还是银行家问卷调查数据,都是参与调查微观主体基于宏观经济状况、结合自身实际情况作出的客观判断和预期。为了解内、外部因素以及不同外部因素的影响程度,我们以经济周期和货币供应量作为宏观影响因素,从22个行业中选取高耗能行业和高新技术行业两种类型,运用PVAR模型进行对比分析。其中,高耗能行业包括化学原料制品、非金属矿物品、石油加工炼焦、黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业等5个行业;高新技术行业包括医药制造业、电气机械及家电制造业、电子及通信设备制造业、仪器仪表等4个行业。

(一)模型选择

建立PVAR模型如下:

其中,yit为包含各指标的向量,αi为反映个体异质性的变量,γi,t为反映个体时点效应的变量,误差项ui,t为服从正态分布的扰动项。下文中,用index表示各行业融资需求指数,用山东省GDP累计同比增速(RGDP)衡量经济周期,用M2/GDP(LI)衡量宏观流动性。

(二)检验过程及估计结果分析

1.单位根检验。尽管面板数据形式可以降低变量间的相关性,但仍需对时间序列变量的平稳性进行检验。本文选择LLC和IPS两种方法进行单位根检验,结果显示:无论是高耗能行业还是高新技术行业,各指标序列在5%显著水平下都是平稳的。

2.GMM估计结果。估计面板数据之前,通常需要消除样本中的固定效应,克服模型中时点效应和个体效应造成的估计系数偏差。本文使用截面均值差分消除时点效应γi,t,使用向前均值差分(Helmert转换)消除个体效应αi,确保滞后变量与转换后的变量正交,从而将滞后变量作为工具变量进行估计。分别用GMM方法对高耗能行业和高新技术行业的PVAR模型进行估计,如表7所示。

表6:时间序列变量单位根检验结果

表7:PVAR模型GMM估计结果

根据表7的估计结果:(1)从短期看,经济周期对高耗能行业融资需求的提高具有正向作用,对高新技术行业的影响不显著;从中期看,经济周期对高耗能行业和高新技术行业的影响均不显著。(2)对于高耗能行业和高新技术行业而言,短期流动性的增加不会对融资需求产生显著影响;中期流动性对高耗能行业有显著正向影响、对高新技术行业有显著负向影响,中期流动性增加可以刺激高耗能行业融资需求提升,同时降低高新技术行业的融资意愿。

表8是方差分解结果。分别选择对高耗能行业和高新技术行业10、20、30预测期进行比较,可以看出:一是10期预测值与20、30期预测值之间已无明显差异,说明10期之后,系统基本稳定。二是高耗能行业和高新技术行业融资需求指数的变动受自身影响较大,自身因素的方差贡献率分别为85.8%、81.9%。

六、小结

本文依托山东省企业财务数据调查、企业家问卷调查、银行家问卷调查等制度性调查的数据结果,以及企业实际运营数据,运用动态因子分析方法编制企业融资需求综合指数。通过结果分析,企业融资需求综合指数先行于制造业固定资产投资累计同比增速两个季度,时差相关系数为0.63,这与基础数据全部来源于制造业企业,以及需求转化为实际投放需要一定的实现过程相吻合。分行业看,医药制造业总体融资需求指数呈现下降态势,纺织行业近两年温和回升,黑色金属冶炼及压延加工业(监测企业主要是钢铁企业)呈现先减后增的“U”形变化态势。分规模看,大型企业融资需求指数变动较为平稳,小微企业呈上升态势;相比大型企业,小微型企业的融资意愿和需求更为迫切。

表8:方差分解结果

通过运用PVAR模型对高耗能行业和高新技术行业融资需求内、外部影响因素的分析发现,高耗能行业短期融资需求具有顺周期性,中期受经济周期的影响较小,经济周期对高新技术行业中短期融资需求的影响均不显著。短期流动性增加不会对高耗能行业和高新技术行业融资需求产生显著影响,但中期流动性增加可以刺激高耗能行业融资需求提升,同时降低高新技术行业的融资意愿。

[1]Holmes,S.and Kent,P.1991.An empirical analysis of the financial structure of small and large Australian manufacturing enterprises.Journal Of Small Business Finance,Vol.1,No.2.

[2]Covas,F.and Den Haan,W.2006.The Cyclical Behavior of Debt and Equity:Evidence from A Panel Of Canadian Firms.Bank of Canada and University of Amsterdam.

[3]Inessa Love and Lea Zicchino.2006.Financial Development and Dynamic Investment Behaviour:evidence from Panel VAR.The Quarterly Review of Economics and Finance,(46).

[4]罗荷花,李明贤.小微企业融资需求及其融资可获得性的影响因素分析[J].经济与管理研究,2016.370(2).

[5]蒲祖河.中小企业融资需求层次研究——基于美国经验数据的分析及政策启示[J].财贸经济,2007,(10).

[6]李建军,胡凤云.中国中小企业融资结构、融资成本与影子信贷市场发展[J].宏观经济研究,2013,(5).

[7]惠恩才.促进中小企业融资发展问题研究[J].经济社会体制比较,2010,(3).

[8]华荷锋.科技型中小企业知识产权融资模式选择研究[J].技术经济与管理研究,2015,(5).

[9]高铁梅,梁云芳.我国工业景气调查数据的综合分析[J].预测,2002,(4).

[10]李庭辉,陈璐.基于熵权的经济转型成本指数编制与应用研究[J].北京工商大学学报(社会科学版),2014,29(1).

Research and Application of Funds Requirement Index of Shandong Province

Zhao Shan1Liu Xiaodong1Guan Jian2

(1.Jinan Branch of People's Bank of China,Shandong Jinan 250021;2.PBC Heze Sub-branch,Shandong Heze 274000)

In this paper,we rely on the results of investigations,using Dynamic Factor Analysis Method to work out Funds Requirement Index(FRI),in order to reflect the corporate financing needs,monitor market supply and demand changes and improve policy effectiveness.Also,we choose high energy consumption industry and high technology industry from 22 industries,based on PVAR model to analyze the effect of macro factors and micro factors.In the short term,the financing demand of high energy consumption industry is cyclical,and in the medium term,economic cycle has less impact.In regard to high technology industry,economic cycle has less impact on either short-term or medium-term financing needs.From the perspective of liquidity,the increase in medium-term liquidity can stimulate the financing needs of high energy consumption industry enterprises,at the same time,it can reduce the financing willingness of high technology industry enterprises.

dynamic factor analysis,Funds Requirement Index,PVAR Model

F832.42

A

1674-2265(2017)11-0054-07

2017-09-30

赵杉,供职于中国人民银行济南分行;刘晓东,供职于中国人民银行济南分行;关健,供职于中国人民银行菏泽市中心支行。

(责任编辑 耿 欣;校对 GX)

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

数学物理学报(2021年4期)2021-08-30 08:27:50

房地产导刊(2020年8期)2020-09-11 07:47:40

中等数学(2020年1期)2020-08-24 07:57:42

房地产导刊(2020年6期)2020-07-25 01:31:00

文化创新比较研究(2020年14期)2020-01-02 19:25:56

文化创新比较研究(2020年8期)2020-01-02 04:45:23

计算机应用(2018年12期)2019-01-08 01:55:48

商周刊(2018年26期)2018-12-29 12:56:00