投资者情绪、宏观经济变量及股票市场的关系研究

2018-01-09 05:54:32周亮

金融发展研究 2017年11期

周 亮

(湖南财政经济学院学报编辑部,湖南 长沙 410205)

投资者情绪、宏观经济变量及股票市场的关系研究

周 亮

(湖南财政经济学院学报编辑部,湖南 长沙 410205)

选取2010年7月至2017年7月沪深300指数、5个投资者情绪代理变量、11个宏观经济变量的月度数据,首先通过主成分分析法构造出投资者情绪因子、经济增长因子和货币因子,然后采用VAR模型研究了这三个因子与沪深300指数之间的关系,结果发现:沪深300指数除了受其自身滞后项的影响,投资者情绪也起到了较强的正向作用;投资者情绪则主要受到了沪深300指数和货币因子的影响,且沪深300指数从第4期开始成为最重要的因素;经济增长因子主要受自身影响;而货币因子除了受自身影响外,经济增长因子也起着较大的作用。

投资者情绪;宏观经济;股票市场

一、引言

影响股市涨跌的因素很多,既有宏观经济发展的状况,也有政策的利空利多;既有资金供给的多寡,也有投资者对未来预期的乐观或悲观。很难将这些因素一一列出,但是股市是经济的晴雨表,因此宏观经济对股市的影响是显而易见的。当经济上行时,往往上市公司的利润会增加,股市也可能上涨;当经济下滑时,上市公司的利润往往会减少,也就很可能导致股市的下跌。因此,对宏观经济预测的成功与否直接决定了投资者的业绩状况。同时,行为金融学还认为投资者的行为并不是那么理性的,很大程度上会受到其本身情绪的影响。投资者情绪是投资者对未来预期的系统性偏差,是个难以度量的概念,反映了市场参与者的投资意愿或者预期。投资者情绪的变化直接促使了投资者进入市场或者离开市场,从而导致了股市的上涨或下跌。因此,如何对投资者情绪进行有效的度量并预测,就成了金融投资者是否能取得超额业绩的关键所在。

国内外学者对宏观经济以及投资者情绪对股市的影响进行了大量研究。在宏观经济变量上,大都选择了经济增长、货币供给、物价指数等变量,对这些变量对股市的影响进行了深入研究。在投资者情绪指标的构建上,主要是通过各种主观指标(如央视看盘指数、好淡指数等)以及客观指标对其进行度量,相对来说,采用客观指标并进行组合度量更为有效。但是在对客观指标的选取上,主要选择的是封闭式基金折价率、IPO发行量、成交量等传统变量,对于融资融券这种杠杆型的工具研究得比较少。笔者认为,正是因为融资融券本身具有了杠杆属性,能够放大投资者的参与热情,用其来度量投资者情绪将会非常有效。因此笔者在构建投资者情绪时,除了考虑传统的客观指标,还加入了融资余额这一选项,这也是笔者的创新之处。除此以外,笔者不仅考察了宏观经济或投资者情绪对股市的影响,而且考虑了宏观经济与投资者情绪之间的关系,这是以往的研究中所忽视的。

二、文献综述

(一)宏观经济与股票市场

大量学者对宏观经济变量对股票市场的影响进行了相关研究。唐平和刘燕(2008)基于多元宏观经济变量建立计量经济模型分析后发现,宏观经济变量对中国股市运行的影响为正时,股市趋势的惯性增加,逆股市趋势时,股市惯性减弱甚至反转。岳朝龙和储灿春(2010)通过因子分析从诸宏观经济变量中提取了金融政策因子和宏观经济状态因子,建立了基于VAR的股价波动、金融政策和宏观经济三变量回归模型进行研究后发现,金融政策影响股价的表现,而宏观经济状态对股价、股价对金融政策和宏观经济状态的影响不显著。王兴华(2011)运用HP滤波和门限条件异方差模型进行实证研究后发现,通货膨胀预期和即期通货膨胀率对股市收益率影响不同,利率、汇率和通货膨胀预期都是反向影响股市的长期收益率,股市收益率短期的波动仅仅受通货膨胀预期与通货膨胀的反向影响,与汇率和利率的变化无关。朱英姿、吴美和陈超(2012)从经济含义出发总结出流动性、总体经济增长和房地产市场等三类因素的8个宏观经济指标,通过初步的时差分析法检验发现其中6个指标对股市收益率具有显著预测力,通过更严格的样本内、外预测回归模型检验发现,景气先行指数和商品房销售面积对股市收益率的预测力最为显著。张海波和谢德泳(2014)建立了关于股市收益率、货币政策及宏观经济变化的SVAR模型后发现,股市收益率对自身具有正向影响作用,货币政策具有滞后的正向影响作用,宏观经济变化的影响作用先正后负。张保银和吴正泓(2014)引入数据挖掘技术中的CARMA算法研究了宏观经济指标与股市波动的关联性后发现,上证指数波动率能反映宏观经济指标的变化,两者存在显著关联性,宏观经济指标可为投资者、上市公司和政府提供决策依据。陈守东、易晓溦和刘洋(2014)对中国股票市场与宏观经济的动态相关性进行研究后发现,中国股市与宏观经济存在明显的非对称相关性,两者在经济不景气时的相关系数大于经济景气时的相关系数,中国股市在经济不景气时具有更显著的“晴雨表”功能。葛腾飞(2016)通过建立SVAR模型实证分析股市收益率、货币政策、宏观经济变化三者间的关系后发现,股市收益率与宏观经济之间有程度不高的正相关性,货币政策对宏观经济的变化具有正向作用,股市收益率、货币政策及自身变化冲击的贡献度分别为14%、2%、83%。王彤彤(2016)通过对宏观经济景气指数与上证指数收益率建立VAR模型后发现,宏观经济景气状况会对当期以及滞后一期的股市收益产生一定影响,而股市收益对实体经济的发展趋势几乎没有影响。可以看到,学者们在对宏观经济变量的选择上,主要使用了经济增长、货币政策等指标,大多采用VAR模型研究了这些宏观经济变量与股市收益率之间的关系,结果大体支持了宏观经济对股市有较为显著的影响。

(二)投资者情绪与股票市场

目前学者们对投资者情绪的测度主要采用直接指标和间接指标两种方法。直接指标指的是采用调查问卷等形式,直接向投资者调查获得原始数据从而编制出来的指标,间接指标是通过其他单个或多个代理变量通过计算来反映投资者情绪的指标。在直接指标的研究方面,王美今和孙建军(2004)以央视看市数据测度了投资者情绪,发现机构投资者情绪变化将对中国沪深两市收益产生显著影响。鲁训法和黎建强(2012)选取“新开交易账户数”作为投资者情绪的代理变量,结果发现上证指数收益率是投资者情绪变化率的一个显著影响因子,但并没有发现投资者情绪的变化率对上证指数收益率有显著影响。王春(2014)以开放式股票型基金资金净流入作为投资者情绪度量指标,研究了投资者情绪对股票市场收益和波动的影响后发现,投资者情绪与股票市场收益之间存在正向反馈作用。在间接指标的研究方面,池丽旭等(2012)选取封闭式基金折价率、首发上市股票股本规模及消费者信心指数作为3个源指标,构造出过滤市场噪声的投资者情绪指标,结果发现,投资者情绪对小规模公司股票的收益影响相对更大。文凤华等(2014)选取封闭式基金折价率、IPO数量、IPO首日收益率、A股新增开户数和市场换手率5个指标,利用主成分分析法构建了投资者情绪综合指数,发现投资者情绪的波动对股票收益率的波动有显著的冲击。周亮(2017)选取新增投资者数量、换手率、平均市盈率及历史波动率4个指标构建了投资者情绪指标,并考察了投资者情绪指标与沪深大盘及巨潮规模指数之间的相互影响。采用直接指标和间接指标构建投资者情绪指标各有优劣,直接指标更加直接简洁,而间接指标考虑的因素更多更全面,但是无论是直接指标还是间接指标,学者们的研究均支持了投资者情绪与股票市场的相互影响关系。

综上可以看到,学者们对宏观经济变量及投资者情绪指标对股票市场的影响进行了大量研究,但是同时考虑宏观经济变量和投资者情绪的比较少见。宏观经济变量代表是的宏观环境的影响,而投资者情绪代表的是微观上的影响,两者一个可以理解为股市涨跌的外因,一个是内因。笔者拟在以往学者研究的基础上选择适当的投资者情绪代理变量及宏观经济代理变量,采用主成分分析提取出投资者情绪指标及宏观经济因子,采用VAR模型、脉冲响应分析及方差分解等方法研究投资者情绪指标及宏观经济因子与股票市场之间的关系。

三、变量说明

(一)股票指数及投资者情绪代理变量

由于沪深300指数包含了沪深股市中市值最大、流动性最好的300只股票,能够较全面地反映出沪深股市全貌,因此选择沪深300指数作为股票市场的代表指标。

借鉴周亮(2017)的研究成果,选择市盈率(PE)、换手率(Turn)、波动率(Vol)、新增投资者数量(NIA)作为投资者情绪指标的代理变量;同时考虑到随着融资融券规模的扩大,融资余额数据也能够在很大程度上反映投资者情绪的波动,因此将融资余额(Debt)也作为投资者情绪指标的代理变量来考察。

(二)宏观经济代理变量

在宏观经济变量的选取方面,笔者全面考虑了其他学者的研究,选择了多个指标来综合考察宏观经济运行状况。在经济增长方面,GDP数据是衡量经济发展的最主要指标,但是由于我国GDP只公布季度数据,虽然可以通过线性插值等方法将其转化为月度数据,但是相对于每月都会公布的工业增加值指标来说,显然没有那么精确,因此选择工业增加值作为经济增长的代理指标;同时,由于投资在我国经济增长中占了很大比例,因此选择了城镇固定资产完成额、房地产开发投资完成额来反映经济增长过程中的投资因素;并且,由于钢铁价格往往是投资增速的先行指标,因此还选择了钢铁价格指数来考察其影响。在价格指数方面,选择消费者物价指数来反映通货膨胀情况。

笔者还对货币政策以及资金松紧程度进行了全面考察。选取了广义货币量增速(M2)、狭义货币量增速与广义货币量增速差(M1-M2,该指标反映了货币的活性,数值越高,货币运转越高效)、社会融资总量(Social)来反映货币供应数量情况,上海同业拆借利率(SHIBOR)、国债市场水平因子(Level)来反映资金价格状况。考虑到汇率是影响热钱进出的重要因素,能够带来股市资金量的波动,因此还选取了人民币汇率(EX)。

综上,选取了工业增加值(IV)、城镇固定资产完成额(Fix)、房地产开发投资完成额(Real)、钢材价格指数(Steel)、消费者物价指数(CPI)、广义货币量增速(M2)、狭义货币量增速与广义货币量增速差(M1-M2)、社会融资总量(Social)、上海同业拆借利率(SHIBOR)、国债利率水平因子(Level)、人民币兑美元汇率(EX)等11个指标来综合反映宏观经济运行状况。除此以外,笔者还考察了PPI、PMI、CPI与PPI的差值、铁路货运量、商品房销售面积、国债收益率长短期利差等指标,但是初步探索发现,均与股票指数之间无显著影响,因此剔除。

(三)变量详细说明及描述性统计

考虑到绝大部分的宏观经济数据最低频率只有月度数据,因此选取所有变量的月度数据进行分析,数据区间为2010年7月至2017年7月,共计85个月份样本,所有数据均来自东方财富金融数据库。

表1详细报告了所有变量的描述性统计情况。可以看到,样本区间内沪深300指数均值为2918.66,最大值为4840.82,最小值为2139.66,波动幅度较大,跨度较长,能够较为详细地反映出指数不同阶段的波动状况。考虑到有些数据本身值较大,在进行后续的分析时,均进行了对数处理,这些变量包括HS、NIA、Debt、Fix、Real、Steel、Social等。

四、实证检验及分析

(一)投资者情绪因子的构建

参考文凤华(2014)等学者的研究,采用主成分分析方法构建投资者情绪因子。表2报告了PE、Turn、Vol、NIA、Debt这5个代理变量的相关系数矩阵,可以看到,除了Vol和Debt之间,指标两两之间均存在着显著的相关关系,因此采用主成分分析方法来构造投资者情绪因子是合适的。

由于不同的指标之间存在着提前与滞后的关系,因此在构造最终的投资者情绪因子前,先选取每个指标的当期值和滞后一期值一起进行主成分分析,即采用 PEt、Turnt、Volt、NIAt、Debtt、PEt-1、Turnt-1、Volt-1、NIAt-1、Debtt-1等10个指标值构造初始投资者情绪因子ISI1。然后再按照ISI1与各指标值的相关系数,选出5个代理变量相关系数较高的当期值或者滞后值,再进行主成分分析,从而构造出最终的投资者情绪因子ISI。

表1:变量说明及描述性统计

表2:投资者情绪代理指标相关系数矩阵

按照累计方差贡献率至少达到85%的标准,选取了前3个主成分(累计方差为89.5%)并按照特征值进行加权平均,从而构造出ISI1。表3报告了ISI1与10个指标值之间的相关关系,可以看到,ISI1与PEt、Turnt-1、Volt、NIAt、Debtt-1的相关程度比较高,因此选用这5个指标来构造最终的投资者情绪因子。

对 PEt、Turnt-1、Volt、NIAt、Debtt-1这 5 个变量进行主成分分析,选取了前3个主成分(累计方差为94.77%)并按照特征值进行加权平均,从而得到最终的投资者情绪因子,计算公式为:

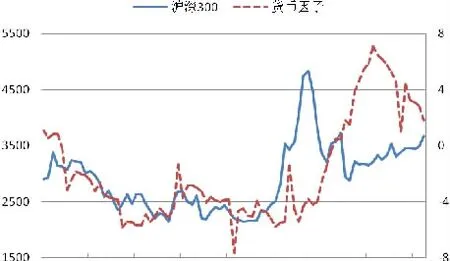

投资者情绪因子与沪深300指数的走势图如图1所示,可以看到,两者的走势大体相关。计算两者的相关系数,发现高达0.72,因此所构造的投资者情绪因子能够较好地反映出沪深300指数的波动情况。

(二)宏观经济变量分析

图1:投资者情绪因子与沪深300指数的走势图

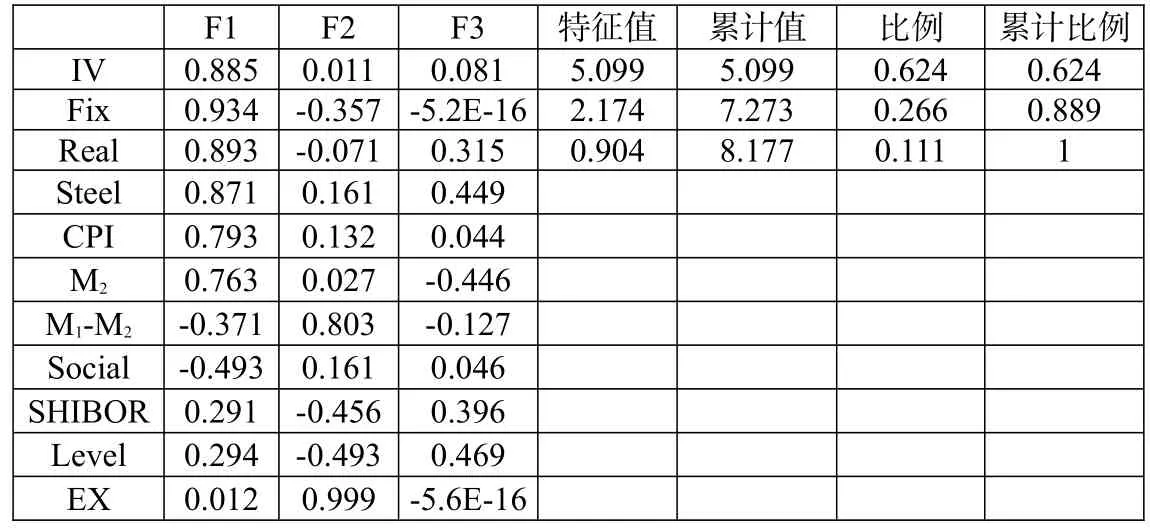

1.因子分析。由于宏观经济变量之间的相关性较强,如果直接使用变量对股票指数进行分析,会存在很强的变量相关性,导致分析结果不准确,因此首先采用因子分析对变量进行降维。表4报告了因子分析结果,可以看到,11个宏观经济变量可以分类为3个因子,其中第一和第二因子所占的比例达到了88.9%,因此选择这两个因子可以较好地体现出宏观经济变量的全部特征。

从因子载荷上看,第一个因子主要包括IV、Fix、Real、Steel、CPI、M2、Social,这7个因子跟经济增长密切相关,因此可以称之为经济增长因子;第二个因子主要包括M1-M2、SHIBOR、Level、EX,这4个因子主要跟货币数量或价格有关,因此称之为货币因子。值得说明的是,M2在因子分析中被列入到经济增长因子,可能的原因在于M2表示的广义货币供应量对经济增长的影响最大,因此虽然M2属于货币政策里面极其重要的因素,仍然按照因子分析结果将其列入经济增长因子中。

表3:ISI1与10个变量的相关系数

2.经济增长因子。由于宏观经济变量之间同样存在着领先和滞后的关系,因此采用构建投资者情绪因子相同的方法构造经济增长因子和货币因子。对7个经济增长变量的当期值和滞后一期值进行主成分分析,提取出前3个主成分(累计方差贡献率为85.01%)并按照特征值加权平均,得到初始的经济增长因子GROW1。表5报告了GROW1与7个经济增长变量的当期值和滞后一期值的相关系数,可以看到,GROW1与 IVt、 Fixt、 Realt、 Steelt-1、 CPIt、 M2t-1、Socialt的相关程度比较高,因此采用这7个变量来构造最终的经济增长因子。

表4:因子分析结果

表5:GROW1与宏观经济变量的相关系数

对 IVt、Fixt、Realt、Steelt-1、CPIt、M2t-1、 Socialt7个变量进行主成分分析,选取了前3个主成分(累计方差为89.46%)并按照特征值进行加权平均,从而得到最终的经济增长因子,计算公式为:

经济增长因子与沪深300指数的走势图如图2所示,可以看到,两者的走势大体相反。经计算,两者的相关系数为-0.46,因此可以看到股市是经济的晴雨表这个规律在我国并不适用,两者反而体现出很强的负相关性。

3.货币因子。采用同样的方法构造货币因子(过程略),计算公式为:

货币因子与沪深300指数的走势图如图3所示,可以看到,两者的走势总体来说具备一定的同步性。经计算,两者的相关系数为0.48,因此可以看到货币因素对于股市有较明显的刺激作用。

(三)投资者情绪、宏观因子与沪深300指数的关系研究

图2:经济增长因子与沪深300指数的走势图

图3:货币因子与沪深300指数的走势图

1.VAR模型的建立。采用VAR模型对投资者情绪因子、经济增长因子、货币因子及沪深300指数之间的关系进行研究。在建立VAR模型之前,首先需要对变量的平稳性进行检验。经检验,4个序列均是一阶单整序列(限于篇幅,检验结果未列出)。表6报告了协整检验结果,可以看到,在5%的显著性水平下,拒绝了原序列间不存在协整关系的假设,因此4个变量之间具有协整关系,可以建立VAR模型进行后续分析。

VAR模型的建立效果很大部分取决于滞后阶数的选择,表7报告了VAR模型滞后阶数的检验情况。可以看到,在5个统计量中,LR、FPE、AIC、HQ四个统计量都显示滞后阶数为3阶时模型效果最佳。因此建立3阶VAR模型。

表6:协整检验结果

在进行脉冲分析和方差分解分析前,首先对VAR模型的稳定性进行检验。图4报告了VAR模型的AR根检验结果,可以看到估计的VAR模型所有根模的倒数小于1,即位于单位圆内,因此模型是稳定的。

图4:AR根检验结果

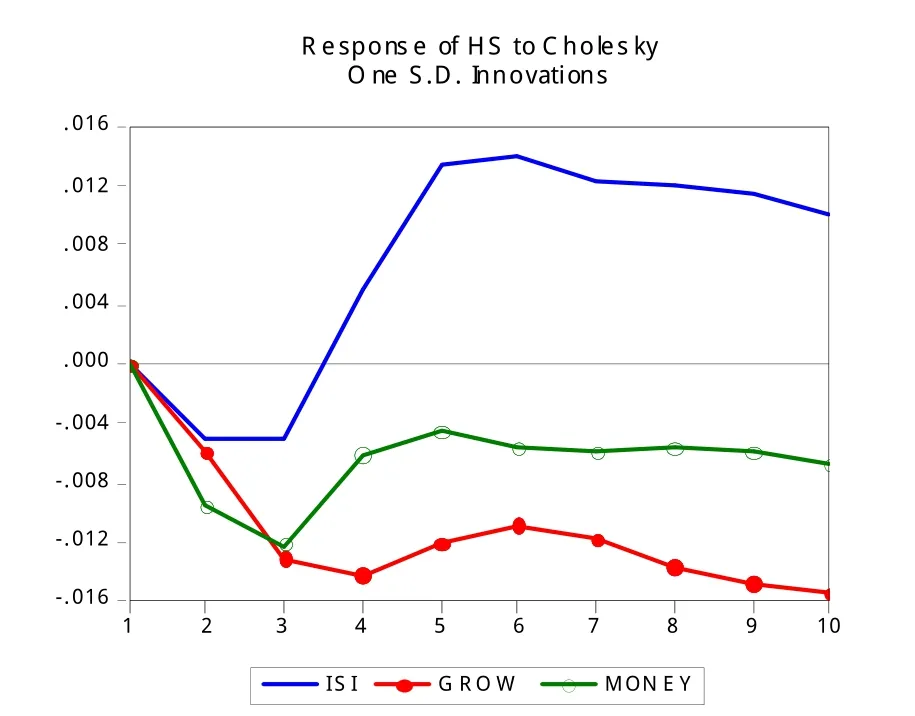

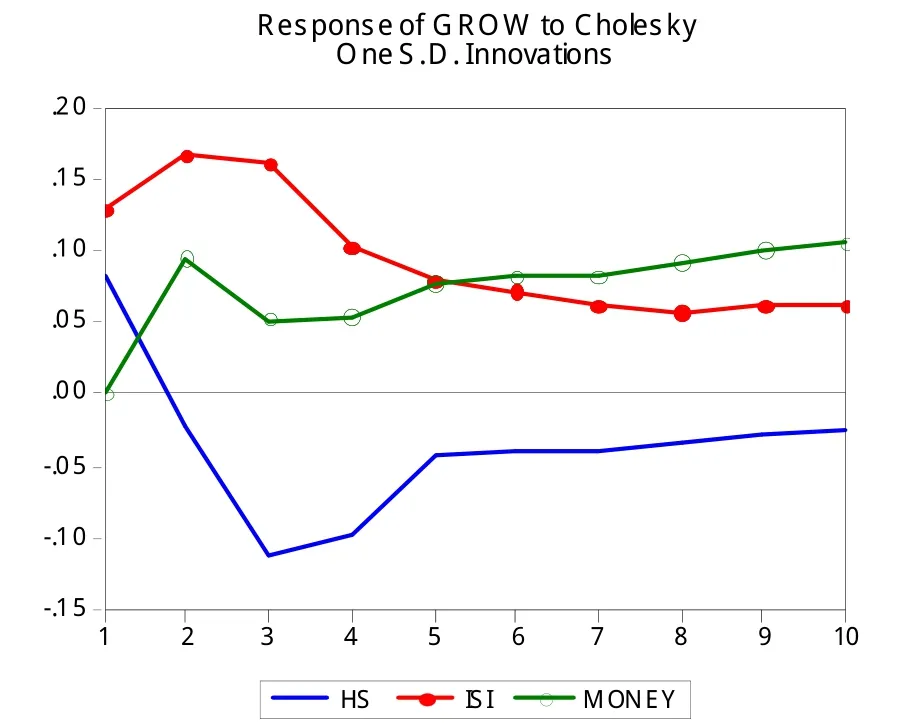

2.脉冲响应分析。脉冲响应函数刻画的是在扰动项加一个一次性冲击,对内生变量当前值和未来值所带来的影响,描述的是VAR模型中的一个内生变量的冲击给其他内生变量带来的影响。图5—图8分别报告了沪深300指数、投资者情绪因子、经济增长因子及货币因子对其他变量的脉冲响应结果。可以看到,对于沪深300指数而言,短期来看,无论是投资者情绪、经济增长因子还是货币因子,都产生了负向影响,但是长期来看,投资者情绪起到了正向影响,而经济增长因子和货币因子均起到了负向影响;对于投资者情绪因子而言,股票市场的正向影响在第3期达到最大后,虽然之后慢慢减弱,但是正向影响一直存在,而经济增长因子和货币因子长期来看均带来了负向影响;对于经济增长因子而言,股票市场短期带来了正向影响,但是长期看却是明显的负向影响,而投资者情绪和货币因子对其一直都是显著的正向影响;而对于货币因子而言,股票市场的影响时正时负,经济增长带来了长期的负向影响,而投资者情绪则带来了显著的正向影响。

表7:滞后阶数的选择

图5:沪深300指数对其他变量的脉冲响应

图6:投资者情绪因子对其他变量的脉冲响应

3.方差分解。表8—表11分别报告了沪深300指数、投资者情绪因子、经济增长因子及货币因子的方差分解结果,可以看到:对于沪深300指数而言,其主要受自身的影响,经济增长因子、货币因子对其的影响相对较小,而投资者情绪随着时间的推移,影响越来越大,第10期的时候影响已经达到了16.51%;对于投资者情绪因子而言,沪深300指数对其的影响非常明显,并在第4期开始成为最显著的因素,除此以外,货币因子的作用也比较大,相对来说,经济增长因子的作用偏小;对于经济增长因子而言,其主要受自身影响,沪深300指数和投资者情绪对其的影响先增大,然后逐渐减小,货币因子的影响则一直处于增大过程中;对于货币因子而言,除了主要受其自身影响外,经济增长因子的影响也很大。

图7:经济增长因子对其他变量的脉冲响应

表8:沪深300指数的方差分解结果

表9:投资者情绪的方差分解结果

五、结论与展望

本文选取2010年7月至2017年7月沪深300指数、5个投资者情绪代理变量、11个宏观经济变量的月度数据,首先通过主成分分析法构造出了投资者情绪因子、经济增长因子和货币因子,然后采用VAR模型、脉冲响应分析、方差分解方法研究了这3个指标与沪深300指数之间的关系,结果发现:沪深300指数主要受其自身滞后项的影响,经济增长因子及货币因子总体而言影响并不大,而投资者情绪则起到了较强的正向作用;沪深300指数和货币因子对投资者情绪本身有重大的影响,沪深300指数在第4期开始成为最显著的因素;经济增长因子主要受自身影响,而货币因子除了受其自身影响外,经济增长因子也起着较大的作用。

图8:货币因子对其他变量的脉冲响应

表10:经济增长因子的方差分解结果

表11:货币因子的方差分解结果

笔者的研究对于金融投资的实践具有一定的指导意义,但是也存在着不足之处,接下来的研究中可以从以下几个方面进行完善和改进:首先,在对投资者情绪指标的构建上,大多数学者采用的周度频率甚至日度频率的数据,因此下一步研究应该寻找更高频率的数据,以探究各因子之间更短期的相关关系;其次,在对变量的选择上,主要选择的仍然是常见的指标,鉴于计算机技术的快速发展,已经可以通过爬虫等技术抓取更快速的信息、提取更有效的指标,这也是下一步研究可以考虑的方向;最后,在研究方法上,VAR模型可以较好地分析随机扰动对系统的动态冲击、冲击的大小、正负以及持续时间,但是在拟合变量之间长期的均衡关系上并不是最为有效的,并且随着机器学习方法的快速发展,通过机器学习可以更好地发现变量之间的关系,因此下一步研究的重点也可以放在改进研究方法上,尤其是将这些变量数据与机器学习技术结合起来。

[1]唐平,刘燕.基于宏观经济变量的中国股市波动分析[J].财经科学,2008,(6).

[2]岳朝龙,储灿春.股市波动、金融政策和宏观经济关系研究——基于因子VAR模型[J].广东金融学院学报,2010,(6).

[3]王兴华.宏观经济先导指标与股市波动——理论分析与实证研究[J].上海立信会计学院学报,2011,(6).

[4]朱英姿,吴美,陈超.我国宏观经济因素对股市预测力研究[J].投资研究,2012,(11).

[5]张海波,谢德泳.股市收益率、货币政策与宏观经济变化关系的实证检验[J].统计与决策,2014,(13).

[6]张保银,吴正泓.宏观经济与股市波动的关联性研究[J].武汉理工大学学报(信息与管理工程版),2014,(6).

[7]陈守东,易晓溦,刘洋.政策不确定下中国股市与宏观经济相关性的非对称效应研究[J].当代财经,2014,(1).

[8]王彤彤.宏观经济景气状况与中国股市收益的相互影响——基于VAR模型的研究[J].经济研究导刊,2016,(14).

[9]王美今,孙建军.中国股市收益、收益波动与投资者情绪[J].经济研究,2004,(10).

[10]鲁训法,黎建强.中国股市指数与投资者情绪指数的相互关系[J].系统工程理论与实践,2012,(3).

[11]王春.投资者情绪对股票市场收益和波动的影响——基于开放式股票型基金资金净流入的实证研究[J].中国管理科学,2014,(9).

[12]池丽旭,张广胜,庄新田,宋大雷.投资者情绪指标与股票市场——基于扩展卡尔曼滤波方法的研究[J].管理工程学报,2012,(3).

[13]文凤华,肖金利,黄创霞,陈晓红,杨晓光.投资者情绪特征对股票价格行为的影响研究[J].管理科学学报,2014,(3).

[14]周亮.投资者情绪及其对股票市场的影响研究[J].湖南财政经济学院学报,2017,(3).

Investor Sentiment,Macroeconomic Variables and Stock Market

Zhou Liang

(Editorial Department of Hunan University of Finance and Economics,Hunan Changsha 410205)

Based on the monthly data of Shanghai and Shenzhen 300 Index,5 investor sentiment variables and 11 macroeconomic variables from July 2010 to July 2017,this paper firstly constructs the investor's emotional factors,economic growth factors and monetary factors,and then uses VAR model to study the relationship between these three factors and the Shanghai and Shenzhen 300 Index.The results show that:the Shanghai and Shenzhen 300 Index,in addition to be impacted by its own lagged variables,also is affected positively by investor sentiment;investor sentiment is mainly affected by the CSI 300 index and monetary factors,and the Shanghai and Shenzhen 300 Index,from the beginning of the fourth period,has become the most important factor;economic growth factor is mainly affected by their own;and monetary factors in addition to their own influence,the economic growth factor also plays a greater role.

investor sentiment,macroeconomic,stock market

F832.5

A

1674-2265(2017)11-0068-08

2017-09-19

湖南财政经济学院青年教师科研基金项目(Q201408)。

周亮,男,湖南邵阳人,湖南财政经济学院学报编辑,研究方向为宏观经济、金融工程。

(责任编辑 孙 军;校对SJ)

猜你喜欢

科普童话·百科探秘(2022年6期)2022-05-30 10:48:04

英语文摘(2022年3期)2022-04-19 13:01:28

厦门大学学报(哲学社会科学版)(2021年6期)2021-12-21 05:55:40

证券市场红周刊(2021年34期)2021-08-30 04:39:16

中国外汇(2019年7期)2019-07-13 05:45:04

股市动态分析(2016年24期)2017-01-07 09:00:10

股市动态分析(2016年23期)2016-12-27 19:09:32

股市动态分析(2016年4期)2016-09-29 08:44:48

股市动态分析(2016年27期)2016-07-26 14:01:05

学习月刊(2015年15期)2015-07-09 05:38:34