债券违约日趋常态化下,银行信用债券投资管理探讨

2018-01-08 06:46

新商务周刊 2017年18期

债券违约日趋常态化下,银行信用债券投资管理探讨

文/王海琛,国建行银行金融市场部

本文从行业分布、企业所有权性质,债券品种和发行时主体评级等四个方面,总结了2014年以来信用债券违约情况的特点。并根据上述特点,对商业银行信用债券投资管理工作提出了相关建议。

违约债券;信用风险;准入标准;投后管理

截至2017年10月,我国信用债券总存量规模达24.6万亿元,已成为仅次于美国的全球第二大信用债券市场。同时,近年来经济增速放缓叠加金融去杠杆,部分企业经营出现困难,债券违约频发。自 2 014年 3月 11日,超日债开启债券违约以来,共有 120笔债券违约,涉及金额786.5亿元;今年以来共有 35笔债券违约,涉及发行体 1 5家,涉及金额255亿元。从民营企业到地方国企和央企、从私募债到公募债、从交易所市场到银行间市场,多个违约事件相继发生。伴随刚性兑付的逐渐打破,债券市场违约将进入常态化。本文首先总结了2014年以来的信用债券违约情况的特点,然后从防控风险的角度,对商业银行信用债券投资管理工作提出相关建议。

1 信用债券违约特点

1.1 从行业分布看,违约债券不但涉及钢铁、煤炭等强周期行业,也涉及食品、服装等非周期行业

从行业分布看,建筑与工程、钢铁、贸易与工业品经销、建材、电气部件与设备等强周期行业债券仍占据违约债券余额的前五位,合计规模达465亿元(见图1),占全部违约债券余额的59.1%。但同时也应注意到,食品、服装、农产品等非周期性行业中也相继出现违约债券,如“11奈伦债”、“15雨润cp001”、“12致富债”等。

图1:违约债券行业分布

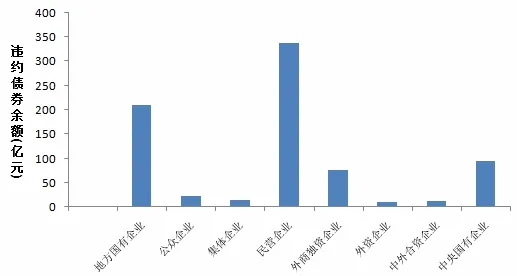

1.2 从企业所有权性质看,违约债券由民营企业逐步扩展到地方国企和央企

图2:违约债券发行体企业分布

虽然民营企业的违约债券规模仍然最大,达339.1亿元,占全部违约债券余额的43.12%,但地方国企和央企的违约债券规模也已达到210.9亿元和96亿元,分别占据第二位(26.8%)和第三位(12.2%)(见图2)。地方国企中的四川煤炭、东北特钢和广西有色等企业发行的债券均已出现违约,央企中的中钢、中国二重等企业也在违约发行体的行列中。因而,民营企业、地方国企和央企等企业所有权性质已不能作为评判企业资质和偿债能力的唯一标准。

1.3 从债券品种看,违约债券已涉及到信用债券的各个品种

信用违约事件已从私募债券蔓延到公募债券,并涉及到(超)短融、中票、企业债和公司债等各个品种。目前,违约的定向工具和私募债余额已达265.8亿元,占比为33.8%,其余为公开发行的债券。在公开发行的债券中,(超)短融、中票、企业债和公司债违约规模分别为145.5亿元、244.4亿元、95.8亿元和34.3亿元,占比分别为18.5%、31.07%、12.18%和4.36%(见图3)。

1.4 从发行时主体评级看,AA+、AA至AA-及以下发行体均已出现违约

发行时主体评级为AA+级的违约债券余额为297.5亿元,占全部违约债券余额的37.83%;发行时主体评级为AA级的违约债券余额为301.4亿元,占比达到38.32%;发行时主体评级为AA-级及以下的违约债券余额为187.6亿元,占比达到23.85%(见图4)。由上可见,发行时主体评级达到AA+级的中高等级信用债券后来发生违约的比例已超过三分之一,说明持续的投后跟踪管理对于防范信用风险十分重要。而且,外部评级机构的评级下调通常具有滞后性,在违约事件发生后外部评级机构都下调了违约债券发行人的主体评级,有些甚至是“断崖式”下调,例如10月底发生违约的“14丹东港M TN001”外部评级由AA级一次性下调至C级。

2 商业银行信用债券投资管理的相关建议

如上所述,无论从行业分布、企业所有权性质,还是债券品种和发行时主体评级来看,我国违约债券的覆盖面都不断扩大。其次,今年以来信用债发行利率平均上行了约100BP,融资成本上行明显。第三,今年以来非金融企业类债券融资规模大幅萎缩,发行规模较去年降低了约40%,更加剧了企业再融资难度。中低资质发行人现金流脆弱,再加之融资难度和成本上行,预计未来信用债券违约将更加普遍,商业银行需持续关注债券投资的信用风险。加强信用风险管理,建立投前、投中和投后相结合的信用债券投资管理体系,对于商业银行投资组合管理十分重要。因而,本文将从防范信用风险的角度,就商业银行信用债券投资管理工作提出如下建议。

2.1 投前:设立清晰的信用债券投资准入标准

商业银行可根据自身的发展目标、风险偏好和对整体信用风险的判断,确立信用债券投资的风险边界,从行业、评级、财务指标、投资期限等维度建立信用债券投资准入标准。

2.1.1 行业标准

在行业标准方面,商业银行信用债券投资准入标准应与自身的信贷政策保持一致,鼓励投资符合国家政策导向、处于快速发展期、市场前景广阔的行业,禁止投资产能过剩、高污染、高耗能等行业。

2.1.2 评级要求

在评级方面,一方面可限定最低外部评级准入底线,另一方面考虑到外部评级调整的滞后性,商业银行还应加强内部评级的建立与应用。按照不同的投资期限和债券品种,设立最低的内部评级准入标准。

2.1.3 财务指标要求

在财务指标方面,商业银行可主要从盈利能力(主营业务收入和净利润情况等)、偿债能力(流动比率、速动比率和资产负债率等)和现金流情况(经营活动净现金流等)等多个维度设立财务准入指标。

2.1.4 投资期限要求

在投资期限方面,商业银行可设立信用债券最长持有期限制。持有过长期限的债券,一方面若利率快速上行,市场风险较大,另一方面,剩余期限太长的信用债券市场流动性较弱,一旦持有期间发行体资质出现恶化,通过二级市场进行出售的难度较大。

2.2 投中:合理确定投标价格和投标量

在符合上述信用债券投资准入标准下,投资具体债券时,首先应保证债券投资规模在本行授信额度覆盖范围之内。其次,充分考虑市场利率走势、资金供需情况以及发行体自身的信用资质等,对信用风险进行合理定价,确定可投资的价格水平。合理并能够真实反映信用风险程度的债券价格,会对日后的二级市场交易提供指引和参考。尤其当由于授信额度不足或资质恶化等原因必须提前出售债券时,最初投资时的价格是否合理,将直接影响出售时的损益情况。

2.3 投后:持续的投后跟踪管理

由前述分析可知,30%左右的违约债券在发行时评级较高、资质较好,但在存续期内发生了信用资质恶化、不能按时偿还本息等情况。因而,除了在投前设定严格的准入标准和实际投资中确定合理的投资价格外,商业银行还需建立持续的投后跟踪管理机制。

在现行管理框架下,多数商业银行债券投资业务由总行投资部门负责,但发行体授信额度的申报、管理等工作一般由分行的客户部门负责。因而,投后管理工作需总、分行相互相配合,共同完成。首先,总行相关部门可通过市场公开信息监测持仓债券发行体信用资质情况和二级市场价格变化,并设定相应的风险预警指标等。其次,充分调动分行的积极性,发挥其客户管理人员掌握发行体第一手信息的优势,及时了解发行体信用资质变化情况,对信用债券投后管理工作中十分重要。各分行可比照信贷业务的贷后管理工作要求,落实主要经营责任人,牵头对授信发行体进行信用跟踪工作,并通过定期检查、重点检查等方式,持续关注发行主体信用变化情况。一旦了解到发行体发生信用资质变化,第一时间向总行上报,以便总行投资部门及时处理相关债券,保障银行资产安全。同时,为保障上述措施能够有效的得到落实,商业银行一方面需建立奖惩分明的考核评价和利益分配机制,激励各分行协助总行共同做好投后跟踪管理工作;另一方面,还可通过定期对分行投后管理工作进行检查等方式,及时发现分行投后管理工作中存在的不足和问题,并督促其进行改进。

总行同业中心将根据受托分行管理受托组合以及发行体所在地分行配合投后管理工作的实际表现,建立相应的考核评价和利益分配机制,并定期公布考评结果。

为保证投后管理工作的顺利实施,总行将对受托分行投后管理工作以及发行体所在地分行配合投后管理工作的情况进行定期检查 督,并建立。

第二十七条总行同业中心定期对分行投后管理工作情况进行检查,检查结果以通报形式发送全行,并督促相关分行对检查中发现的问题及时进行整改。

第二十八条总行同业中心将根据受托分行管理受托组合以及发行体所在地分行配合投后管理工作的实际表现,建立相应的考核评价和利益分配机制,并定期公布考评结果。

(1)定期检查。分行应定期对发行主体进行实地检查,检查内容至少应包括发行主体股权结构、经营情况、财务状况等方面的最新变动情况,并做出对发行主体信用风险的判断。若发行主体出现股权结构、经营情况、财务状况等方面的不利变化,并导致发行主体潜在信用风险增加,则应形成书面检查报告,及时向总行同业中心和风险管理部门报告,并提出处置建议。

(2)重点检查。发行主体出现可能影响债券偿还的重大事项时,受托分行应立即实施重点检查。重大事项包括但不限于以下情况:欠息超过60天;本金出现逾期;发行主体发生可能影响债券偿还的如下重大事项:生产经营已停止、项目已停建、重大投资活动、体制改革、债权债务纠纷、事故与赔偿、重大人事调整等;总行预警评级系统发出风险预警信号;股票及债券价格出现较大跌幅。重点检查中,应当着重分析发行主体出现的异常变化对其还款能力的影响,以及给我行造成或可能造成的损害, 研究相应的解决措施,并形成书面检查报告,及时向总行同业中心和风险管理部门报告,并提出处置建议。

我行将严密监控持仓信用债券发年行人资质变化情况,争取提前发现风险点,及时化解。进一步优化并严格执行信用债统一授信制度,提高新增发行人资质准入标准,建立信用债不良清收管理和相关责任人问责机制。

加强条线内控和风险管理,坚持稳健合规经营。一是密切关注信用债券发行体资质变化,定期开展风险排查,做好投后管理和组合调整。

王海琛(1980—)女,北京市人,职称:高级交易员,学历:硕士研究生。

猜你喜欢

资源导刊(信息化测绘)(2021年8期)2021-12-05

走向世界(2021年39期)2021-11-09

意林原创版(2019年2期)2019-03-04

今日农药(2017年7期)2017-08-09

股市动态分析(2016年22期)2016-12-27

今日农药(2014年10期)2014-11-17

投资与理财(2009年8期)2009-11-16

钱经(2009年7期)2009-08-12

钱经(2009年7期)2009-08-12

课外生活(小学1-3年级)(2009年3期)2009-03-06