国企高管政治晋升预期与非效率投资

——引入内外部监督机制*

2018-01-05 05:06:31周萍华明盈盈

重庆工商大学学报(社会科学版) 2017年6期

周萍华,明盈盈

(安徽财经大学 会计学院,安徽 蚌埠 233000)

国企高管政治晋升预期与非效率投资

——引入内外部监督机制*

周萍华,明盈盈

(安徽财经大学 会计学院,安徽 蚌埠 233000)

本文以2010—2014年度沪深两市A股国有企业为样本数据,研究国企高管政治晋升预期与非效率投资的关系,并将作为内部监督机制的内部控制以及国家层面的外部监督机制反腐治理纳入研究框架,进一步研究内外部监督机制下,政治晋升预期与非效率投资分别的作用机理。研究表明:在国有企业中,高管政治晋升预期能有效抑制高管非效率投资行为;在内控控制质量较低时,高管政治晋升预期对非效率投资行为的抑制作用更为显著;对比反腐风暴前后的回归结果,亦发现反腐风暴后,高管政治晋升预期对非效率投资行为的抑制作用得到加强。此结论对国企建立显性与隐性激励相结合的多方面激励机制以及完善企业内外监督机制具有一定政策建议。

政治晋升预期;非效率投资;内部控制;反腐治理

引言

投资活动作为公司三大财务活动之一,不仅事关微观企业的资源配置和健康成长,也影响着宏观经济的平稳运行和均衡发展,因此,微观企业的投资效率问题受到业界的广泛关注。在完全有效的资本市场中,所有的投资活动都是效率的,但在经济现实中并非如此。有研究表明,非效率投资行为广泛存在于我国上市公司,特别是国有上市公司之中(刘凤委等,2013)。非效率投资问题与企业的代理问题的突出程度紧密相关(Stein,2003),已有大量文献研究有效的激励与监督激励能够有效抑制根源于代理问题的非效率投资行为,但鲜有文献专门讨论立足于我国特定制度环境的国企上市公司中,激励和监督又是如何影响投资效率的。在国有企业中,针对具有“准官员”性质的国企高管群体,相较其他激励措施,政治晋升预期的激励效果最为显著,内部控制作为企业内部监督重要机制。本文以2010-2014年我国国有企业为研究样本,探讨对于国企高管无言作为重要的政治晋升激励与国企非效率投资的关系,并研究作为内部监督机制的内部控制与政治晋升预期对非效率投资的影响上的作用机制,最后以自2012年末开始的反腐风暴为外生冲击事件,检验伴随反腐风暴的在职消费行为的减少,政治晋升预期对非效率投资的作用是否更加显著。

本文将企业的内外部监督、政治晋升激励的角度拓展了关于国企非效率投资行为的研究,对完善国企的激励与监督机制具有一定意义。后文内容做如下安排:第二部分分别从政治晋升预期、内部控制、腐败治理与非效率投资的关系角度进行文献梳理并提出本文研究假设;第三部分详述了本文的研究设计;第四部分列示了实证检验的结果;第五部分概括全文的研究结论并给出政策建议。

一、文献综述和假设提出

(一)政治晋升预期与非效率投资

学界普遍认为,非效率投资的产生根源于代理问题(Stein,2003),在现代企业制度下,公司所有权和经营权分离,当委托人、受托人双方利益存在冲突,由于自利主义原则的存在,而委托人处于信息劣势地位又难以对受托人实施有效监督时,受托人势必实施最大化自身效用的决策,对委托人利益造成损害,而股东的效用直接取决于公司价值,经理人受托进行的投资决策是影响公司价值的“中间桥梁”(辛清泉等,2007)。企业解决代理问题,主要有两种途径:一是激励机制,二是监督机制。国内外许多学者围绕激励契约是否能够提高投资效率进行了探索,Fama(1980)首次将职业生涯关注(政治晋升)纳入激励契约的考察范围后,高管与公司之间订立的激励契约主要包括货币薪酬、股权激励和职业生涯关注(政治晋升)(Gibbons,1992;章清泉等,2007;张兆国等,2013)。但对于国有企业高管这一“准官员”群体而言,激励效果最为显著的应当是职业生涯关注中的政治晋升方面,并且通过实证检验发现政治晋升预期能够有效抑制非效率投资行为(赵西卜,2015)。在政治晋升预期很高时,国企高管会尽一切努力避免自己进入“雷区”,实施非效率投资行为,为自己留下政绩污点,影响自身政治晋升机会。张兆国等(2013)发现晋升激励越强,过度投资越能够受到有效抑制,并且随着高管年龄增长,晋升激励强度对过度投资的作用呈现出倒U型趋势。饶育蕾等(2012)从反面印证了政治晋升预期对投资决策的影响,表明当在职业生涯后期,晋升预期较弱时,为完美落幕,交一份漂亮答卷,会选择非效率投资行为。因此,提出如下假设:

假设1:在政治晋升预期较高时,国有上市企业高管的非效率投资行为能够得到抑制。

(二)政治晋升预期、内部控制与非效率投资

内部监督主要是指公司治理。公司治理是协调公司各方利益、保证公司决策、包括投资决策、科学合理的一套正式与非正式的机制总和,提高公司治理水平是改善过度投资的制度基础(李维安,2008)。尽管我国上市公司内部控制缺陷信息的可靠性还较弱(张超,2015),但内部控制作为企业的内部监督的重要机制,在改善企业投资决策上具有重要影响。王爱群和时军(2016)研究发现内部控制质量与非效率投资(投资过度/投资不足)显著负相关,即内部控制质量能够有效抑制非效率投资;周传丽以家族企业为研究对象,发现在其他条件一定的情况下,内部控制能有效抑制企业的非效率投资,且对于高管集权的家族企业,这种抑制作用得到大大增强,反之则抑制作用不明显(周传丽,2015);周晓苏研究发现会计稳健性与内控质量在对非效率投资的作用上,存在互补关系(周晓苏,2015).内部控制作为监督机制能够有效改善代理问题所带来的投资决策问题,政治晋升预期作为激励机制亦有此作用,那么在内部控制较弱时,政治晋升预期作为国企重要的激励机制应该能够一定程度上弥补内部控制缺陷对非效率投资的影响。换言之,内部控制与政治晋升预期存在替代作用。相较内部控制高质量组,政治晋升预期对非效率投资的抑制作用在低质量组更为显著。为此,提出如下假设:

假设2:当内部控制较弱时,政治晋升预期对非效率投资的抑制作用更为显著。

(三)政治晋升预期、腐败治理与非效率投资

一般认为,作用于企业代理问题的外部监督机制包括企业控制权市场、法制基础和中小投资者权益保护,及产品市场的竞争程度(白重恩,2005)。但国有企业作为特殊的组织形式而存在,国企高管本质上是“准官员”群体,掌握着国家的政治资源且存在腐败动机与机会,国企的腐败问题直接侵蚀国有企业资产,严重影响国企的运行效率,因此国家层面的腐败治理对于国企而言,在缓解代理问题带来的投资决策问题上更是不容忽视。赵西卜等(2015)将反腐风暴作为国家层面的外部监督机制,认为是解决央企委托代理问题的重要手段,并且也实证检验了作为外部监督的反腐治理能够有效抑制过度投资。赵璨等(2016)研究了政治晋升预期与腐败的关系,研究表明,当政治晋升预期很高时,发生腐败的可能性越小。王放等(2015)还研究了政治晋升预期与在职消费的关系。认为基于职业生涯关注激励(晋升预期)的隐性激励减弱时,上市企业高管会寻求更多的在职消费; 在具备国有产权性质的上市企业中,职业生涯关注激励(政治晋升预期)与在职消费的替代关系更加突出。

十八大落幕后,中央频频对腐败现象施以重拳,震慑并促使在任官员勤勉廉洁任职。反腐风暴背景下,央企高管这一“准官员”群体会在一定程度上收摄行为。首先之一便是国企高管的在职消费行为将大大减少,同样作为隐性激励的在职消费的作用便大幅下降,政治晋升预期的激励作用也就越加明显,显得更为重要,其对代理问题引发负投资决策问题的作用也就更为重要。因此,提出如下假设:

假设3:作为外部监督的反腐事件后,政治晋升预期对非效率投资的影响将加强。

二、研究设计

(一)样本数据选取

本文的初始研究样本选取了2010—2014年度沪深两市A股全部上市公司,由于投资效率的研究对事件跨度的要求没有那么长,并且研究过程中需要连续3年的数据(方红星等,2015),因此样本区间选择最接近研究时间节点的年度2010—2014年度。随后,对数据进行了如下处理:(1)首先由于ST公司异常的财务状况,将之剔除;(2)剔除金融保险类上市公司;(3)剔除了主要财务数据缺失的观测值,并仅保留观测值多于连续两年的公司样本,并对所有连续变量进行了1%和99%的Winsorize缩尾处理;(4)以上述财务数据集为基础,仅保留了其中的国有产权企业组,删除晋升激励数据缺失的样本。最终获得的总样本由3 955个国有上市公司年度观测值构成。本文所使用的财务数据、公司治理以及高管信息数据均来自于CSMAR数据库;数据筛选过程中所使用到的产权性质数据则来自于笔者的手工收集整理。

(二)主要变量定义

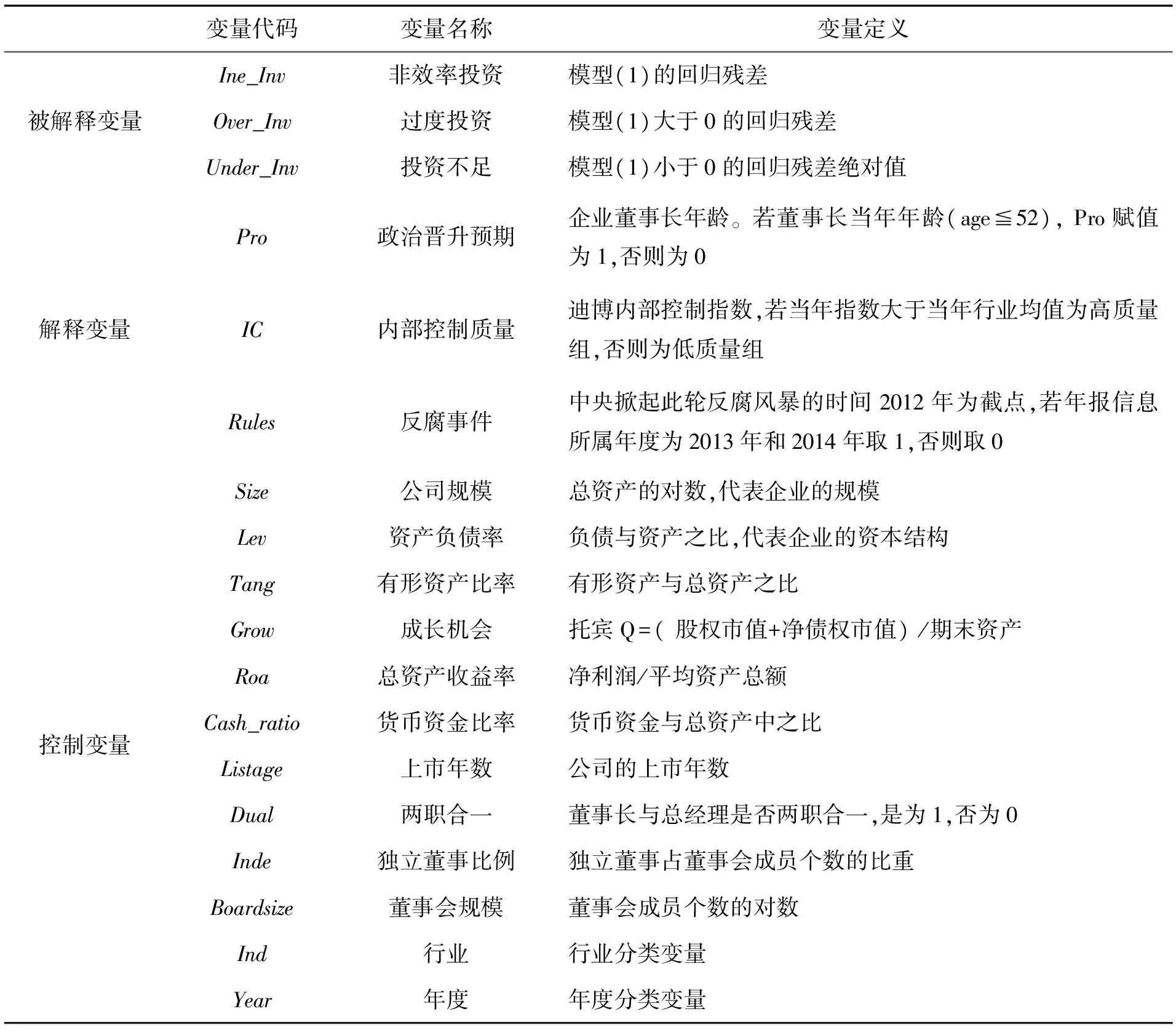

1.投资效率

本文借鉴理查森(Richardson)的方法,以2010—2014年中国全部上市国企为样本,采用如下方程分离正常投资支出与非预期投资支出的方式度量非效率投资水平。拟合方程中被解释变量的估计值为正常投资支出,残差为非预期投资支出,残差为正,意为过度投资,残差为负,意为投资不足:

Invit=Growthit-1+Levit-1+Cash_ratioit-1+Sizeit-1+Retit-1+Invit-1+∑Ind+∑Year+εit

公式中,Invit为新增投资,即当期购建固定资产、无形资产和其他长期资产支付的现金,与处置固定资产、无形资产和其他长期资产支付收回的现金之差,除以期初资产总额,Growthit-1为上期营业收入增长率,代表企业增长机会,Levit-1为上期期末资产负债率,Cash_ratioit-1为上期货币资金与交易性金融资产占总资产的比重,Litageit-1为截止到上期期末公司的上市年数,Sizeit-1为上期期末公司总资产的对数,Retit-1为考虑红利的上期股票收益率,Invit-1为上期新增投资。

2.政治晋升预期

关于政治晋升预期,学术界并没有形成统一的度量标准。王曾等(2014),以显性晋升事件衡量晋升激励;亦有学者依据高依据组织行为理论将董事长与非董事长高管之间的层级薪酬差距视为晋升激励强度的代理变量(张兆国等,2014)。实际上,晋升预期作为国有企业高管所具备的内在心理契约,其隐性激励的效果胜于实际激励效果,而且晋升预期也并非一成不变,随着高管退休年龄临近,政治晋升预期的激励效果会明显减弱。因此,单纯通过考察实际的晋升事件来代理政治晋升的隐性激励范式,其证明力将被大大削弱;而以组织内薪酬差距的度量方式将晋升激励过多地归于经济报酬的增加,忽略了晋升激励对于高管权力,地位方面的效用提升。

本文以董事长的政治晋升预期来代替高管政治晋升预期。国有企业董事长是最终的决策制定者,而CEO则是决策的具体执行者,因此我们首先将度量对象限定为董事长,在后续的稳健性检验中,再做其他界定。

自引人领导干部强制退休规定以来,政府官员年龄成为官员晋升的重要影响因素,一般而言,年龄越大,离退休年龄越近,得到晋升的机会越小。赵璨等(2015)对近年来获得政治晋升的国企高管样本的描述性统计表明近80%获得政治晋升的国企高管年龄低于52岁;周黎安等(2014)实证发现地级市主要官员晋升机会在54岁之后大幅度下降;刘青松和肖星(2015)的统计分析亦得到类似结论,他们发现在其研究样本中晋升样本组的平均年龄要显著低于非晋升组的平均年龄。这些研究成果都佐证了年龄对于政治晋升预期具有关键性作用。因此,本文主要将董事长的平均年龄作为高管政治晋升预期(Pro)的替代变量。我们定义董事长当年年龄若小于等于52岁,赋值为1,否则为0.在后续稳健性检验中,再做其他考虑。

3.内部控制质量

已有文献对企业内部控制质量,有多种度量方法,有以企业披露的公开报告为依据,视报告类型不同,有以企业是否自愿披露内部控制评价报告及鉴证报告来衡量内部控制质量的高低(方红星等,2014,陈小可等,2013);有些学者从内部控制审计意见类型出发,在内部控制审计意见类型的基础上度量内部控制质量,将内部控制质量分为高、中、低三等(方红星、金玉娜,2013);盖地、盛常艳(2013)从内部控制缺陷披露的角度衡量内部控制的有效性。内部控制质量高低与否,很大程度上是其对促进内部控制目标实现程度的表现。迪博内部控制指数是结合国内上市公司实施内部控制体系的现状,基于内部控制合规、报告、资产安全、经营、战略五大目标的实现程度设计内部控制基本指数,同时将内部控制缺陷作为修正变量对内部控制基本指数进行修正,最终形成综合反映上市公司内控水平和风险管控能力的内部控制指数。因此,本文以迪博内部控制指数衡量国有企业的内部控制质量,并对其实施分组,如果当年的内控制数大于行业均值,归为高质量组,赋值为2;否则为低质量组,赋值为1。

4.控制变量

借鉴以往投资效率影响因素的相关研究,本文还控制了如下变量:董事会成员个数的对数Boardsize和独立董事占董事会成员个数的比重Independ用于度量董事会治理水平;经营活动现金流的净额与总资产之比CFO,用于度量企业的经营获现能力;企业总资产的对数Size,用于度量企业规模;企业的资产负债率Lev,用于度量企业资本结构;总资产收益率ROA,用于度量企业的盈利能力;货币资金和交易性金融资产在总资产中的比重Cash_ratio,用于度量企业的现金持有水平,Listage为公司的上市年数,此外,本文还控制了行业因素。

(三)模型设计

1.高管政治晋升预期与非效率投资

为检验高管政治预期对非效率投资的抑制作用,我们借鉴赵西卜(2015),方红星等(2013)的研究选取的控制变量,构建模型(1)

Ine_Invi,t=β0+β1Proi,t+β2Sizei,t+β4Tangi,t+β5Growi,t+β6Roai,t+β7Cash_ratiioi,t+β8Listagei,t+β9Duali,t+β10Indei,t+β11Boardsizei,t+∑Ind+∑Year+εi,t

(1)

其中Ine_Invi,t为i公司第t年的非效率投资,包括过度投资(Over_invi,t)和投资不足(Undr_invi,t)。

2.内部控制对高管政治晋升预期与非效率投资的作用的影响

为检验内部控制对主效应的影响,将内部控制分为高质量组与低质量组,若内部控制指数大于行业年度均值,则定义为高质量组,否则,定义为低质量组。通过分组检验在不同的内部控制质量情况下,政治晋升预期对非效率投资的影响。如果实证检验,政治晋升预期与非效率投资的负向关系在低质量组更显著,则说明假设2得到验证,即作为内部监督机制的内部控制与作为激励机制的政治晋升预期存在替代关系。

3.反腐事件对高管政治晋升预期与非效率投资的作用的影响

为检验作为外部治理的反腐风暴对主效应的影响,以中央掀起此轮反腐风暴为时间截点,通过对比反腐事件前后政治晋升预期对非效率投资的影响效果,检验是否反腐后,政治晋升预期的激励作用得到加强。如果反腐后,政治晋升预期与非效率投资的显著性较反腐前得到加强,说明假设3成立。

表1 变量定义表

三、实证研究

(一)描述性统计

表2 主要变量的描述性统计

对比后文的主效应中分组回归的观测值,从表2样本的描述性统计可以看出,在所有的样本数据中,过度投资的国有企业有1 564个,投资不足的却达到2 280个,说明在我国国有企业中,投资不足的现象更为严重,这与赵西卜等(2015)的观点一致。政治晋升预期的均值为0.497 6,说明在国有企业中,董事长年龄不高于52岁的与高于52岁的近似平分秋色。关于其他控制变量的分布也较为合理,比如上市年限(Listage)的均值和中位数都超过12年,其财务数据具有很好的可比性,企业规模(Size)的均值和中位数分别为22.430 2、22.258 1,Roa的均值和中位数分别为0.035 5、0.029 4,说明样本企业的体量大,业绩普遍较为好看,这与我们国企的现实情况也较为相符。

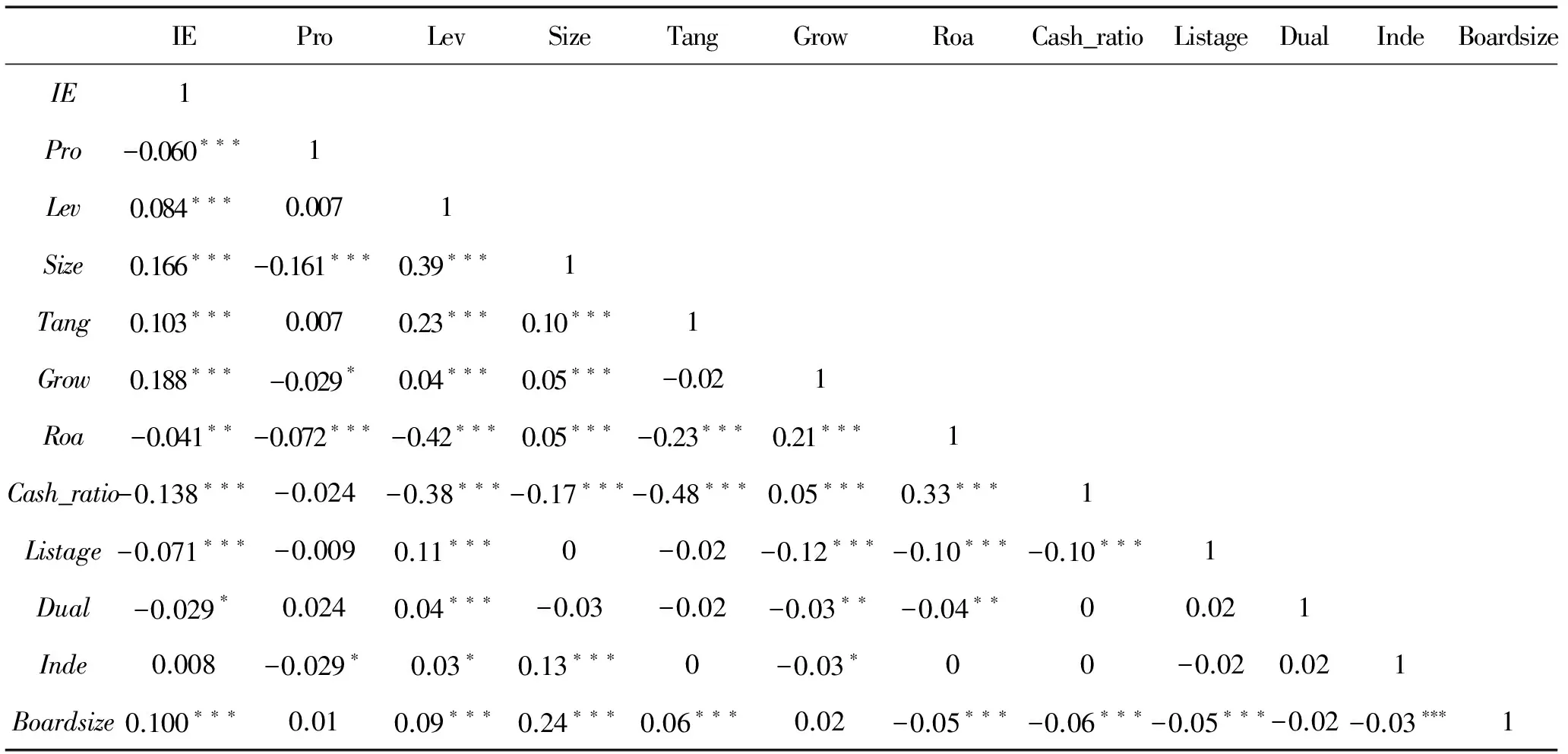

表3 主要变量相关性分析

注:*、**和***分别表示在10%、5%和1%水平上显著,下同。

(二)主要变量的相关性分析

从表3的主要变量相关性分析来看,高管政治晋升预期(Pro)与非效率投资的相关系数显著为负(相关系数为-0.06,在1%的水平上显著),说明当高管存在高政治晋升预期时,能够缓解非效率投资问题。此外,企业的上市年限与非效率投资的相关关系显著为负(相关系数为-0.07,在1%的水平上显著),说明随着企业上市年限的推移,企业的各项制度趋于完善,投资决策、风险掌控及审批监督等方面越加规范,企业的投资效率也就随之提高。董事长与总经理是否两职合一(Dual)一直是主流文献中公司治理中监督机制的一个重要变量,能够一定程度上缓解企业代理问题。在表中,我们亦可以看出其与非效率投资的相关系数显著为负(相关系数为-0.03,在10%的水平上显著),表明其能一定程度上缓解企业代理问题带来的非效率投资行为,这与主流文献的观点一致。

(三)回归分析

1.高管晋升预期对非效率投资的影响——主效应

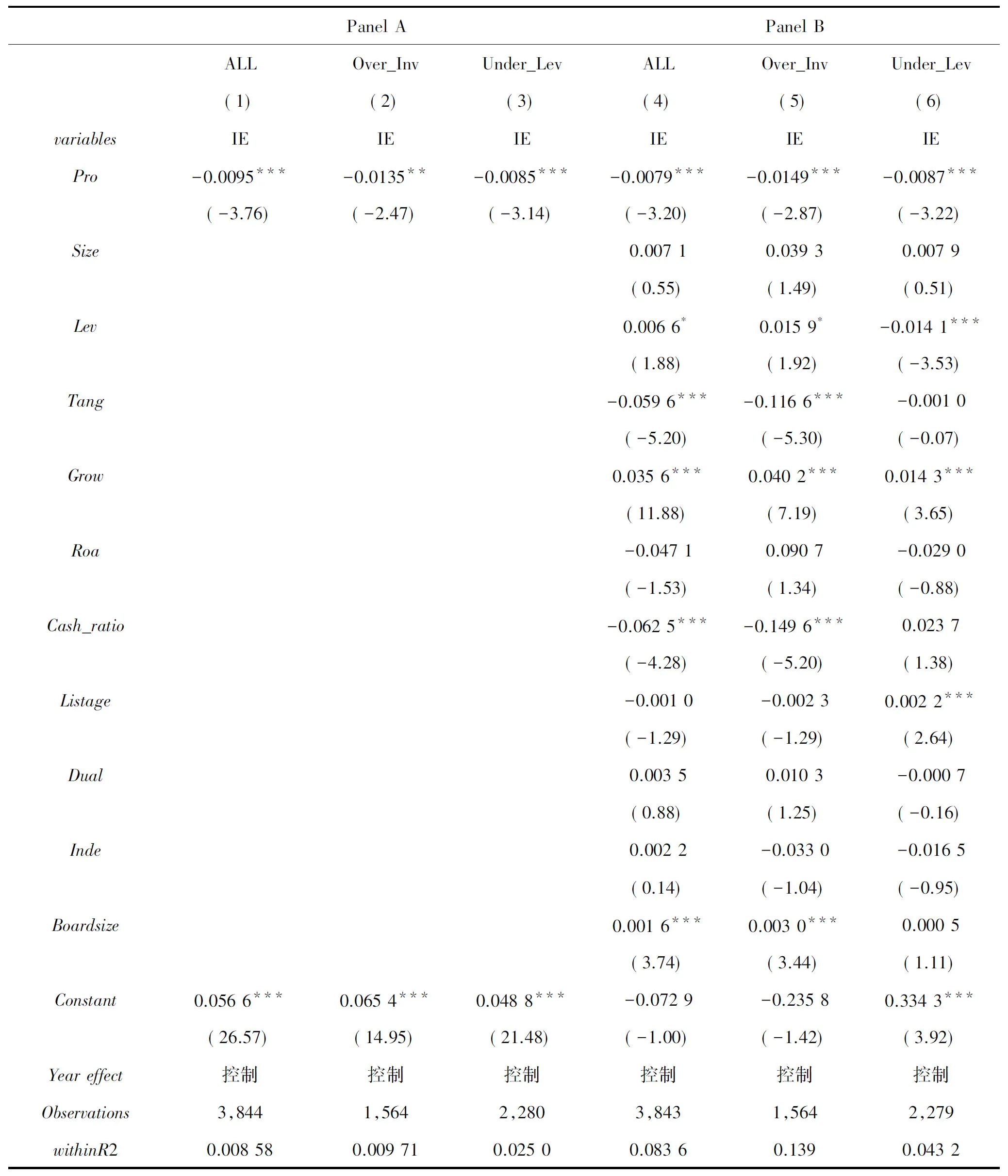

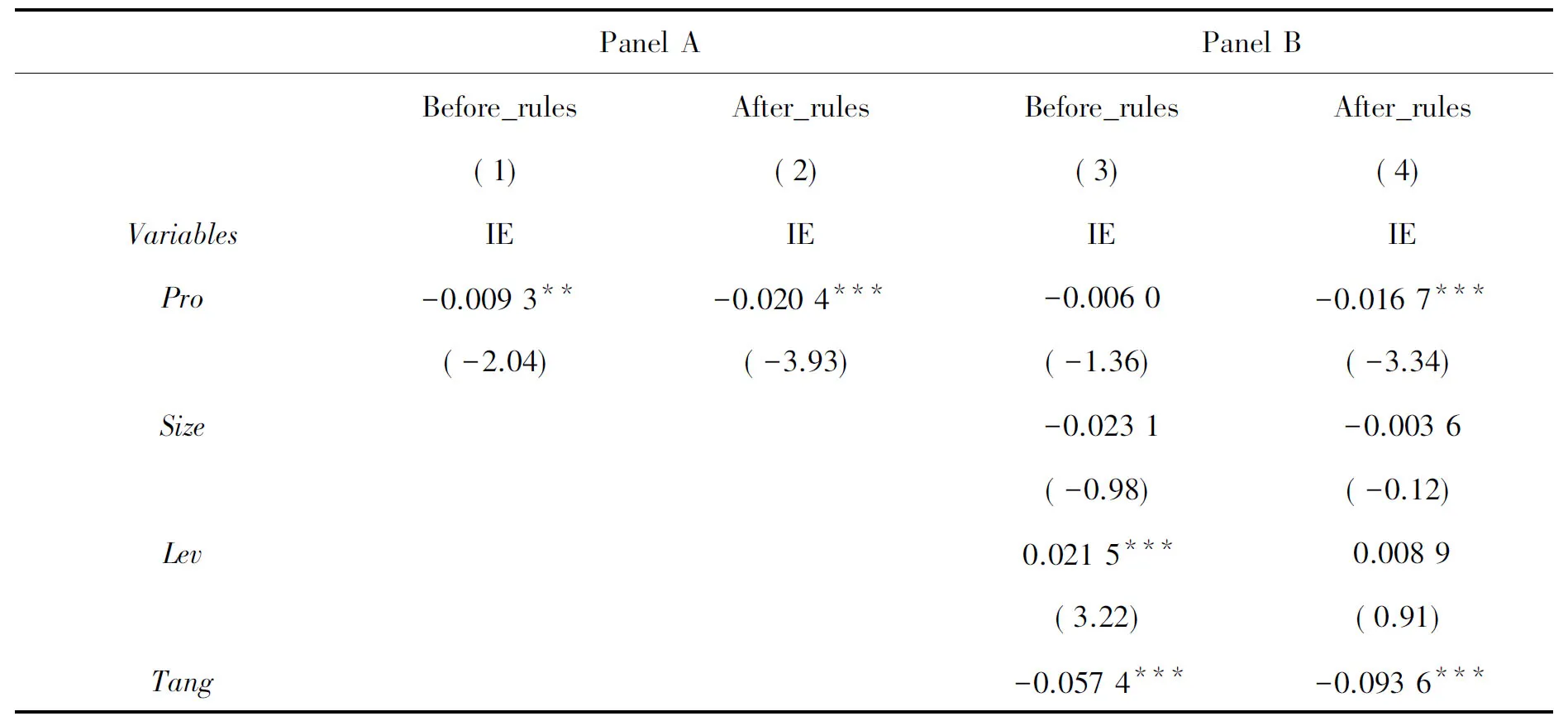

表4 国有企业高管政治晋升预期与非效率投资——主效应

表4的Panel A报告了样本区间内国有上市公司高管政治晋升预期对非效率投资的主要作用,从列(1)可以看出,政治晋升预期Pro和非效率投资Ine_Inv负向显著,回归系数为-0.010 0且于1%水平上显著为负,这表明国有上市公司政治晋升预期对有效抑制企业非效率投资行为,假设1得到验证,此结果与赵西卜等(2015)和李莉等(2015)的观点亦一致。列(2)和列(3)区分了不同的非效率投资行为,分别估计了投资不足(Under_Inv)和过度投资(Over_Inv)两种情况下的政治晋升预期的抑制作用。其回归结果表明,无论是投资不足还是过度投资,政治晋升预期都能对其起到有效抑制作用,但对投资不足的抑制作用更为显著,可能的原因是,政治晋升预期越高,年龄相对而言更小(if age<=52,pro=1),相对于年龄更大的保持守成主义的高管而言,其对于“帝国建设”的需求更高,所以在效率投资的前提下更倾向于积极扩张而不是消极守旧。

表4的Panel B则列示了在控制了诸如有形资产比率,现金比率,资产收益率等财务指标及独立董事比例、董事会规模和是否两职合一等公司治理指标的前提下,政治晋升预期对国有企业非效率投资的影响,列(4)的回归结果表明,政治晋升激励依然能够显著抑制国有企业非效率投资行为, Pro的回归系数为-0.008 2且于1%水平上显著为负。列(5)和列(6)同样区分了不同的非效率投资行为,但回归的结果显示无论是在投资不足组(Under_Inv)还是过度投资组(Over_Inv),Pro的回归结果皆显著小于0,这表明晋升预期的隐性激励效应无论是对投资不足还是过度投资皆能发挥其抑制作用。

2.内部控制对主效应的影响

表5 高管政治晋升预期、内部控制与非效率投资

当高管政治晋升预期不高时,通过完善内部控制建设可以抑制违规腐败与隐性腐败(赵璨等,2016)。换言之,两者在某些公司行为上存在一定程度的替代关系,较高的政治晋升预期能够一定程度弥补不完善的内部控制。为研究作为公司有效内部监督机制内部控制对主效应的调节作用(政治晋升预期对非效率投资的抑制作用)。文章将内部控制质量分为高质量组与低质量组,进行分组研究。已有文献研究表明,内部控制能有效抑制企业的非效率投资行为(王爱群等,2016;周晓苏等,2015;周传丽等,2015),并且内部控制质量越高,这种抑制作用更为显著(李万福等,2011)。表5的Panel A向我们展示了内部控制对主效应的影响,从列(1)与列(2)的对比中可以看出,在内部控制低质量组,回归系数显著为负,且在1%的水平上显著,而在内部控制高质量组,回归系数虽然为负,但并不显著。这说明在内部控制薄弱时,政治晋升预期对非效率投资的抑制作用更为显著,假设2得到验证。更进一步说,政治晋升预期作为公司治理中隐性激励的一种形式,在对企业非效率投资的行为的影响上,与作为企业内部监督机制的内部控制存在一定的替代关系,当企业存在内部控制缺陷时,政治晋升预期能有效替代内部控制对企业非效率投资的抑制作用。相反,当企业内部控制质量高时,政治晋升预期的作用就没有那么显著。

表5的Panel B则列示了在控制了诸如有形资产比率,现金比率,资产收益率等财务指标及独立董事比例、董事会规模和是否两职合一等公司治理指标的前提下,内部控制对主效应的调节作用。列(3)和列(4)的回归结果再一次验证了内部控制与政治晋升预期在抑制企业非效率投资行为时,存在一定替代关系。

3.进一步分析:反腐风暴外生事件对主效应的影响

表6 高管政治晋升预期、腐败治理与非效率投资

基于职业生涯关注(晋升预期)的隐性激励减弱时,上市企业高管会寻求更多的在职消费; 在具备国有产权性质的上市企业中, 职业生涯关注激励与在职消费的替代关系更加突出(王放等,2015)。政治晋升激励与在职消费作为企业重要的隐性激励形式,两者存在一定替代效应。反腐风暴背景下,央企高管这一“准官员”群体的在职消费行为得到抑制,政治晋升预期的作用就更为明显。为研究作为外部治理的反腐风暴对主效应的影响,文章通过检验反腐事件前后政治晋升预期对非效率投资的影响。在表5的Panel A列示了反腐事件对主效应的冲击作用,通过对比列(1)和列(2),不难看出,虽然反腐前后政治晋升预期与非效率投资的关系都显著为负,但反腐后,回归系数更大,显著性更强,说明反腐作为企业外部治理机制,加深了政治晋升预期对非效率投资的抑制作用,假设3得到验证。Panel B则是在控制了一些列变量后,检验反腐事件对主效应的作用,通过对比列(4)和列(5),进一步验证了假设3.

4.稳健性检验

为确保本文结论的可靠性,进行如下处理:首先对代理高管政治晋升预期的指标进行了替换,采用董事长和CEO的平均年龄与52岁相比较,若大于则高管政治晋升预期指标赋值为0,否则赋值为1;同时对非效率投资计算公式中的一些变量进行替换:用营业收入增长率来替换原式中的托宾Q值,衡量企业的成长性,并在此基础上对原有的结论进行了再检验,结果发现:其回归系数符号与显著性皆与前文一致;再次保证了前述部分的稳健性。在此,限于文章篇幅,未给出稳健性检验的结果。

四、研究结论与政策建议

本文基于代理理论,以2010—2014国有企业为样本,研究激励与内外部监督机制对非效率投资行为的影响。研究发现:作为国企高管最为重要的政治晋升预期能有效抑制国企高管的非效率投资行为,引入内部监督机制的内部控制变量后,发现当内部控制质量较低时,高管政治晋升预期对国企高管的非效率投资行为的抑制作用更为显著,两者存在一定程度的替代关系;文章最后还以2012年末的反腐风暴为背景,检验在反腐事件后随着在职消费激励作用的减弱,政治晋升预期对非效率投资的抑制作用是否会加强。通过对比反腐前后的回归结果,研究表明,反腐后,政治晋升预期对非效率投资的抑制作用加强,也从侧面证明了显性激励与隐性激励之间存在相互替代的关系(Gibbons and Murphy,1992)。

本文的结论也具有一定政策意义。首先,针对职业生涯的不同阶段,有的放矢地建立显性激励与隐性激励相结合的激励机制。具体而言,对于政治晋升预期不高的高管来说,由于职业生涯将近致使晋升预期激励被客观条件弱化,隐性激励效果十分有限,应更关注适时加强显性激励的激励强度与激励相关度,并设计有效的奖惩机制,以防止对高管无法起到应有的激励效果而做出偏离最优的投资决策;其次,国企应注重加强内部控制建设,激励与监督机制相结合。一方面良好的内部控制作为企业内部有效的监督机制,能很好约束与监督管理者的行为,在公司治理中的积极作用不容忽视,另一方面内部控制与激励(晋升预期激励)互为补充,可以很大程度缓解企业代理冲突带来的诸多问题,尤其是企业的非效率投资问题,在激励较弱时,完善的内部控制能弱化激励弱化带来的消极影响,有效保证企业的经营效果与健康运行;最后,注重国企的外部治理。反腐败治理作为国企一项重要的外部治理机制,对于规范国有企业行为具有重要作用,不仅能强化晋升预期的隐性激励效应,更能净化社会经济大环境,对于现有的反腐败政策应坚持执行,常抓不懈。唯有正确把握好显性激励与隐性激励、激励机制与监督机制、内部监督与外部监督三对关系,才能真正使各类监督与机制成为切实可行且行之有效的重要公司治理手段。

[1] 白重恩,刘俏,陆洲,宋敏,张俊喜.中国上市公司治理结构的实证研究[J].经济研究,2005(5).

[2] 方红星,金玉娜.公司治理、内部控制与非效率投资:理论分析与经验证[J]. 会计研究,2013(7):63-69.

[3] 纪志宏,周黎安,王鹏,赵鹰妍.地方官员晋升激励与银行信贷——来自中国城市商业银行的经验证据[J]. 金融研究,2014(1).

[4] 刘凤委,李琦.市场竞争,EVA评价与企业过度投资[J]. 会计研究,2013(2).

[5] 刘青松,肖星.国有企业高管的晋升激励和薪酬激励——基于高管双重身份的视角[J].技术经济,2015(2):93-99.

[6] 李万福,李斌,宋璐.内部控制在公司投资中的角色:效率促进还是抑制[J].管理世界,2011(2):81-97.

[7] 李维安,姜涛.公司治理与企业过度投资行为研究:来自中国上市公司的证据[J]. 财贸经济,2008(12).

[8] 饶育蕾,王颖,王建新.CEO职业生涯关注与短视投资关系的实证研究[J].管理科学,2012(5):31-37.

[9] 王爱群,时军.内部控制质量、会计稳健性对投资效率影响效应研究[J]. 统计与决策,2016(7).

[10] 王曾,符国群,黄丹阳.国有企业CEO“政治晋升”与“在职消费”关系研究[J]. 管理世界,2014(5):157-169.

[11] 王放,李哲,董小红.职业生涯关注激励与高管在职消费的替代关系[J]. 管理科学,2015(4):24-33.

[12] 辛清泉,林斌,王彦超.政府控制,经理薪酬与资本投资[J]. 经济研究,2007(8).

[13] 张超,刘星.内部控制缺陷信息披露与企业投资效率——基于中国上市公司的经验研究[J]. 南开管理评论,2015(5).

[14] 赵璨,步丹璐,杨德明,曹伟.高管政治晋升预期与腐败——来自中国国有上市公司的经验证据[J]. 经济学动态,2016(2).

[15] 周传丽,余春芬.高管配置、非效率投资与内部控制关系——基于上市家族企业的经验证据[J]. 北京工业大学学报(社会科学版),2015(3):27-32

[16] 赵西卜,王放,李哲.央企高管的职业生涯关注与投资效率——来自反腐风暴下的经验证据[J]. 经济理论与经济管理,2015(12):78-92.

[17] 张兆国,刘亚伟,元小林.管理者背景特征、晋升激励与过度投资研究[J]. 南开管理评论,2013(4):32- 42.

[18] 周晓苏,陈沉,吴锡皓.会计稳健性、内部控制与投资效率——来自我国A股市场的经验证据[J]. 山西大学学报,2015(11).

[19] Fama, E. Agency Problem and the Theory of the Firm[J]. Jounal of Political Economy,1980(2):288-307.

[20] J. C. Stein. Agency,Information and Corporate Investment[J]. Handbook of the Economics of Finance,2003(1).

[21] S.Richardson. Over-investment of Free Cash Flow[J]. Review of Accounting studies,2006(11):2-3.

SOEExecutives’PoliticalPromotionExpectationandInefficientInvestment——Introduction of Internal and External Supervision Mechanism

ZHOU Ping-hua, MING Ying-ying

(SchoolofAccounting,AnhuiUniversityofFinanceandEconomics,AnhuiBengbu233000,China)

Choosing A shares of Shanghai and Shenzhen Stock Exchange state-owned enterprises (SOE) during 2010 to 2014 as the sample data, this paper studies the relationship between SOE executives expected political promotion and inefficient investment, and further studies internal and external supervision mechanism, political promotion mechanism and the inefficient investment respectively by introducing internal control as internal supervision mechanism and anti-corruption governance as the external supervision mechanism of the national level into the research framework. The results show that in the state-owned enterprises, executives’ expected political promotion can effectively restrain executives’ inefficient investment behavior, that when the internal control quality is low, the inhibition of executives’ political promotion on inefficient investment behavior is more obvious, that by comparing the regression results before and after the anti-corruption storm, it is also found that after the anti-corruption storm, the inhibition of political promotion on inefficient investment behavior has been strengthened in state-owned enterprises. This conclusion has a certain policy suggestion for establishing various explicit and implicit incentive mechanism and for improving the internal and external supervision mechanism in SOEs.

political promotion expectation; inefficient investment; internal control; anti-corruption governance

10.3969/j.issn.1672- 0598.2017.06.003

2017- 01-12

安徽财经大学研究生科研创新基金项目(ACYC2015195)

周萍华(1964—);女;安徽财经大学会计学院教授。

明盈盈(1993—);女;安徽财经大学会计学院硕士研究生。

F272.92

A

1672- 0598(2017)06- 0016- 12

责任编校:朱德东)

猜你喜欢

社会科学战线(2022年4期)2022-06-15 03:26:54

领导决策信息(2017年9期)2017-05-04 04:04:50

股市动态分析(2016年23期)2016-12-27 19:07:33

股市动态分析(2016年4期)2016-09-29 08:44:00

股市动态分析(2016年2期)2016-09-27 15:25:03

中央社会主义学院学报(2016年6期)2016-03-01 04:19:28

行政事业资产与财务(2015年23期)2015-10-26 03:13:34

新闻传播(2015年7期)2015-07-18 11:09:57

人事天地(2015年8期)2015-05-30 20:58:42

股市动态分析(2014年27期)2014-07-29 19:40:43