互联网金融促进我国证券经营机构价值提升分析

2018-01-04 05:09:52侯英

上海电机学院学报 2017年6期

侯 英

(上海电机学院 商学院,上海 201306)

互联网金融促进我国证券经营机构价值提升分析

侯 英

(上海电机学院 商学院,上海 201306)

随着互联网技术发展,互联网金融将颠覆传统金融服务的模式,成为促进证券经营机构传统金融模式演化和升级的重要机遇。基于对我国互联网金融现状、证券经营机构传统价值链和互联网金融产业链的分析,研究了互联网金融对证券经营机构的价值提升的途径,以寻找我国证券经营机构新的增长点。

互联网金融; 价值链; 产业链; 证券经营机构

从2012年下半年开始, 模式各异、 种类多样的互联网金融在中国呈 “井喷” 式发展。 特别是 2013年,中国互联网金融发展的速度和规模远超各方预期,互联网金融及其相关问题由此成为学界、 业界以及金融监管当局关注的焦点[1]。从而使互联网金融成为了继物联网、大数据、云计算、移动互联网之后,又一经济社会广泛关注的焦点领域[2],同时也再次引发人们对传统金融经营机构利用互联网技术的思考。

互联网金融作为利用互联网技术和移动通信技术等一系列现代信息科技技术实现资金融通的一种新兴金融模式,其对证券经营机构和证券业带来的不仅仅是冲击,还是一次修正传统金融模式发展不足、提升证券行业服务价值、促进行业演化和升级的重要机遇。本文通过对我国互联网金融现状、证券经营机构传统价值链和互联网金融产业链的分析,研究了互联网金融对证券经营机构的价值提升的途径,以寻找我国证券经营机构新的增长点。

1 互联网金融行业现状分析

在我国,最早的P2P网贷平台成立于2007年。在其后的几年间,国内的网贷平台还是凤毛麟角,鲜有创业人士涉足其中,直到2010年,才开始陆续出现了一些试水者。2011年,国内网贷平台进入快速发展期,2012年,进入了爆发期,网贷平台如雨后春笋般成立,达到2 000余家,比较活跃的有几百家[3]。阿里巴巴集团于2010年和2011年先后成立了浙江阿里巴巴小额贷款有限公司和重庆市阿里巴巴小额贷款有限公司(阿里小贷),创造了“小贷+平台”的融资模式[4]。其后,阿里巴巴电子商务有限公司在2013年6月推出了“余额宝”这一在线货币基金服务,之后,以各类“××宝”为代表的互联网金融产品迅速成为金融市场上最热门的投资产品之一。

自2010年起,基于互联网和移动终端的第三方支付市场急剧膨胀,以每年1万亿人民币的速度在增长。2015年仅2、3、4季度的第三方移动支付交易规模就达到10.1万亿元人民币,2016年第1、2季度的第三方移动支付交易规模达到15.6万亿元人民币;2015年第2季度到2016年第2季度的第三方移动支付交易规模环比增速从22.8%增加到了52.1%,同比增长率从85.9%增加到了274.9%[5]。表1所示为2015—2016年第三方支付交易规模及增长情况。

在此情况下,互联网第三方支付企业也不断增加,但支付宝支付仍占领着第三方支付的主要市场,2015年达到47.5%的市场份额。同年,财付通将移动支付与互联网支付相结合,市场份额占20%。此外,一些独立的第三方支付企业发展势头也不容小觑,宝付脱颖而出,以1.1%的占比挤进2015年中国第三方互联网支付交易规模前十的位置(见图2)[5]。

表12015—2016年我国第三方支付交易规模及增长

Tab.1 Size and growth of third-party payment transaction in China in 2015—2016

时间交易额/万亿元环比增长率/%同比增长率/%2015年第2季度2.522.885.92015年第3季度3.018.6102.52015年第4季度4.655.8159.42016年第1季度6.233.4202.62016年第2季度9.452.1274.9

数据来源:艾瑞网

图2 2015我国互联网第三方支付核心企业交易量市场份额

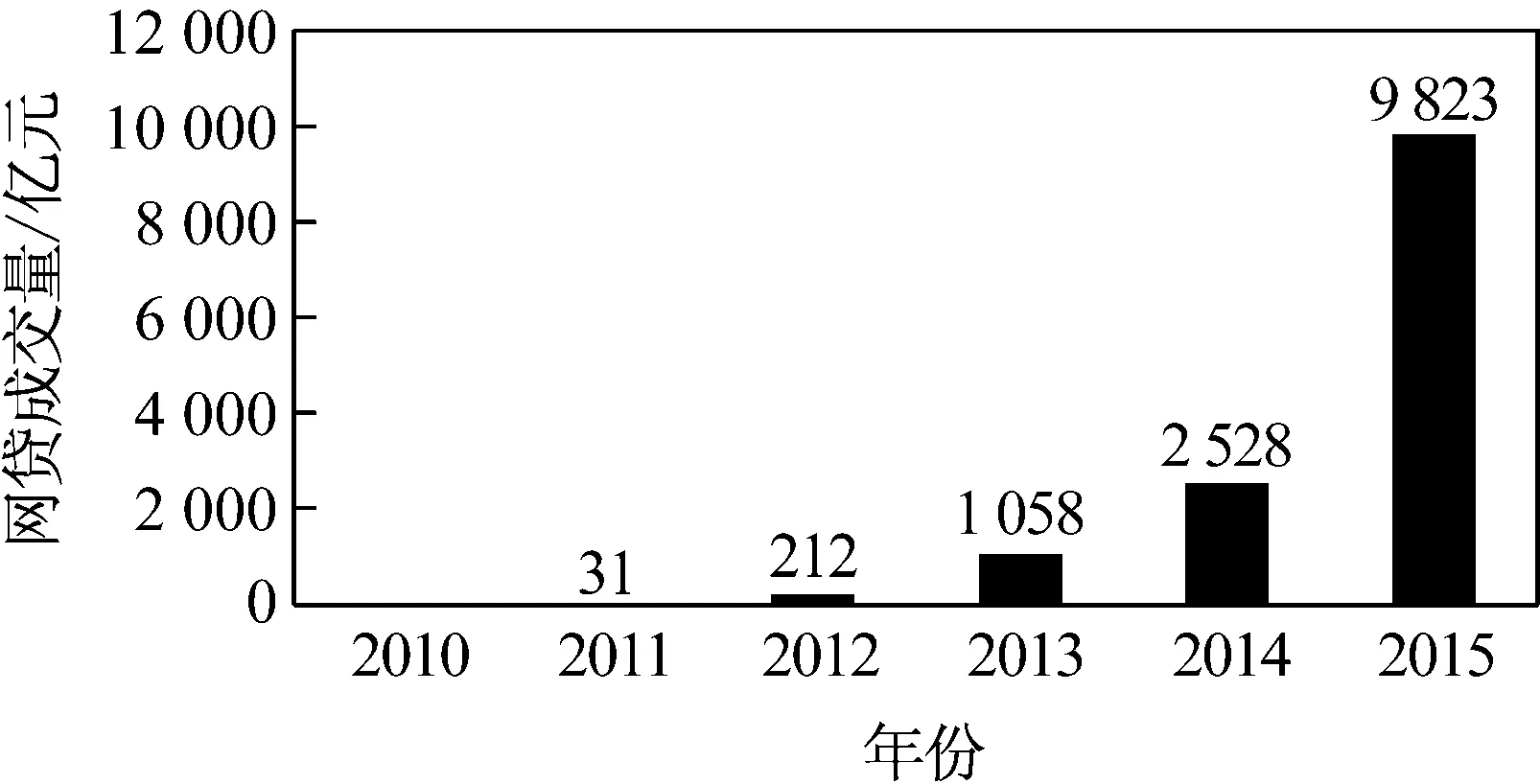

虽然国内的P2P网贷平台的出现比国外晚了近5年时间,但发展速度同样惊人。自2009年起,国内的P2P网贷平台交易规模连续以倍数增长。2011年P2P贷款规模仅为31亿元人民币,2012年迅速放大到212亿元人民币,增长速度为583.87%;随着2013、2014年P2P贷款规模的快速增加,2015年P2P贷款规模达到9 823.04亿元人民币,相比2011年增长了31 587.1%(见图3)。同时,P2P贷款企业数量也迅速增加,从2011年的50家企业增长到2015年的2 595家,增长速度达到5 090%,且2015年的绝对增量超过了往年,再创历史新高(见图4)[6]。

自2013年以来,互联网企业大举渗透传统金融行业,众筹融资、电商小贷、金融网销、各类互联网金融企业等如雨后春笋般的生长。阿里小贷、阿里担保、平安陆金所和京东商城的供应链金融模式都引起市场极大的关注,取得了迅速发展。各类“钱包”、“宝宝”也层出不穷,陷入混战。其根本原因在于互联网不再仅是传统金融业的工具。这不得不引发人们对传统金融经营机构利用互联网技术的思考。

图3 2010—2015年国内P2P贷款规模

图4 2010—2015年国内P2P贷款企业数量

Fig.4 Number of P2P lending enterprises between 2010 and 2015

2 证券经营机构的传统价值链模式

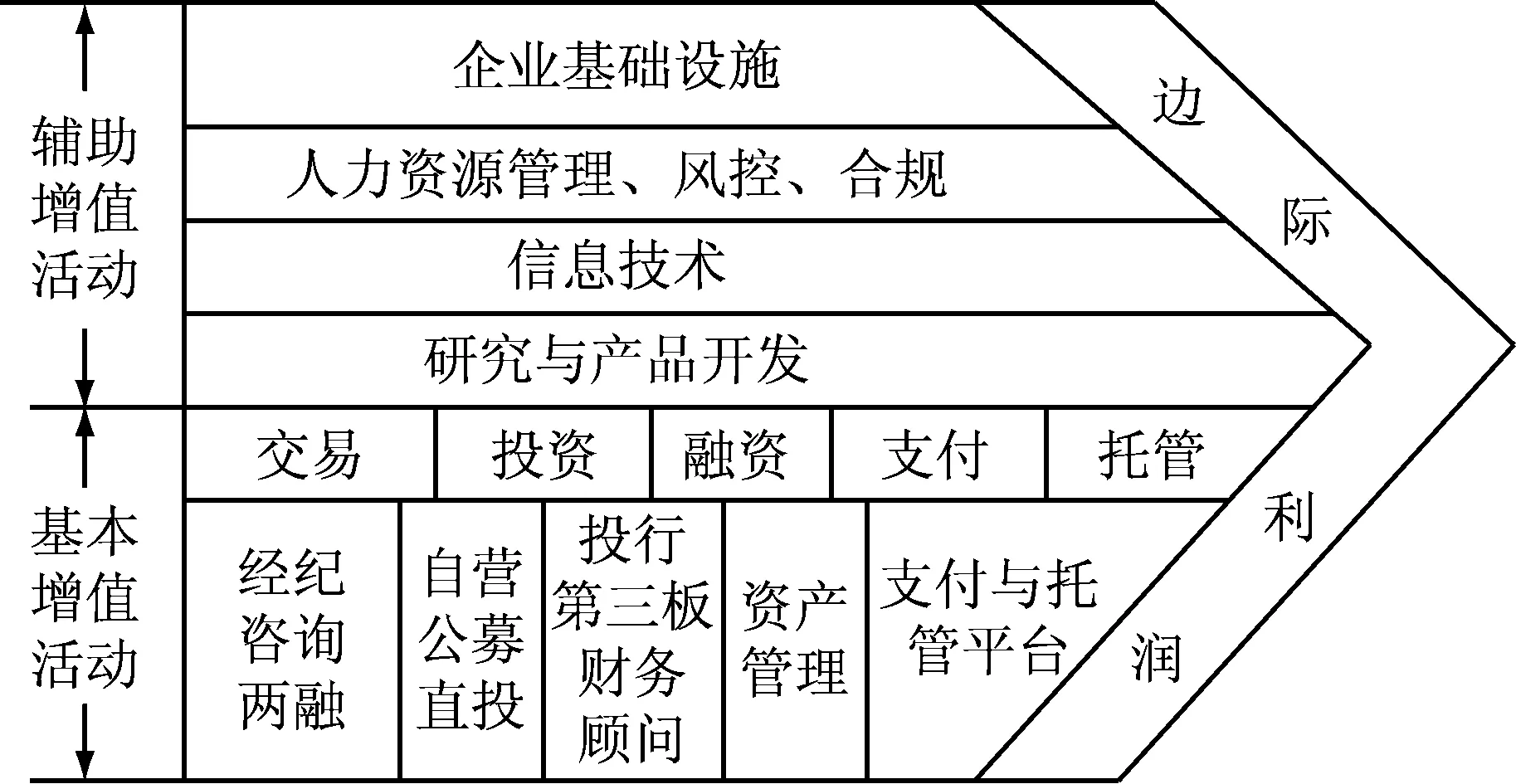

价值链分析可以对一个行业或企业的投入、产出过程进行价值发现,找出关键业务流程,从而挖掘行业或企业的利润贡献源泉[7]。在此基础上,可以对制约发展的业务环节进行调整,实现价值再造,提高核心竞争力。价值活动可分为基本增值活动和辅助增值活动。其中,基本增值活动是价值链的核心环节,贡献了主要利润;辅助增值活动是支持基本增值活动的必要保障,二者缺一不可[8]。

现有的证券经营机构的价值链为传统模式,如图5所示。其中,基本增值活动主要包括交易、投资、融资、支付和托管;辅助增值活动主要包括企业基础设施、人力资源管理、分控合规、信息技术、研究与产品开发。交易、投资、融资、支付和托管是证券经营机构5大基础功能,然而,一直以来,证券公司的支付和托管职能实际上是名存实亡的,因此,证券公司更多扮演的是交易、投融资角色,证券行业的价值链一直得不到有效延伸和拓展,利用贡献来源渠道过于狭窄,导致证券行业和证券经营机构的规模不能像其他金融机构一样得到发展和壮大。

图5 证券经营机构传统价值链模型

Fig.5 Traditional value chain model of securities management institutions

证券经营机构根据公司治理和业务设置要求,通常会围绕金融中介的本质和基础功能进行经纪、投资咨询、自营、投行和资产管理业务。近年来,随着证券行业的创新不断推进,证券经营机构的支付与托管功能逐渐恢复,证券公司的功能日益健全。

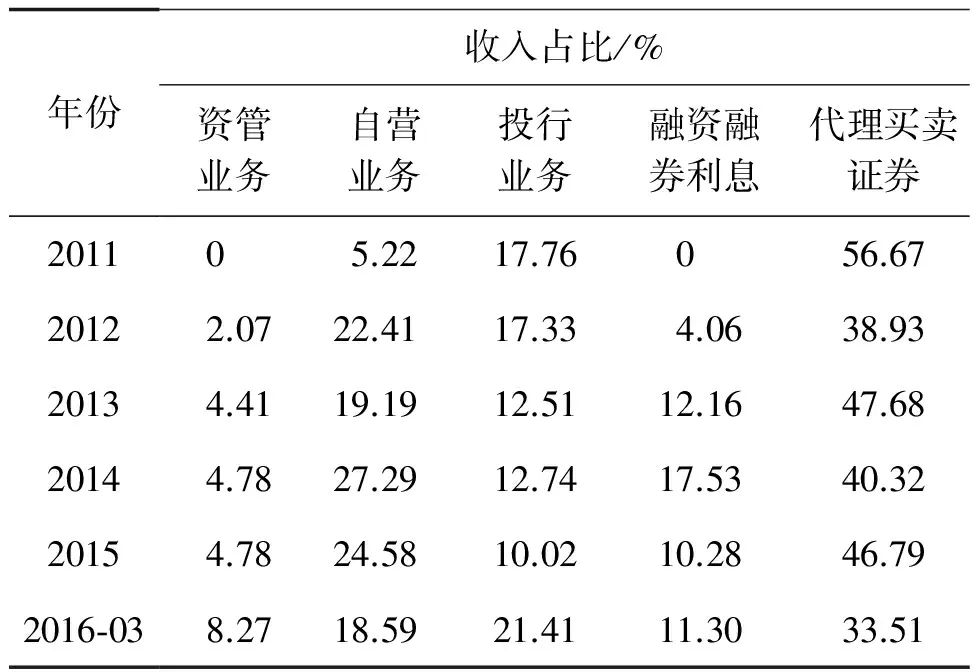

虽然经过近几年证券行业的创新,创新业务开始为证券公司贡献利润,但证券公司利润贡献仍然主要来自传统业务,其中,经纪、投行和自营占证券行业收入的80%左右,表2所示为2011—2016年第3季度证券行业主要收入构成[9]。然而,证券公司价值链贡献利润的节点和业务并不多,若与银行、信托和保险相比,则证券行业的资产规模、营业收入和利润更是小得可怜。证券经营机构如何谋求发展?利用互联网技术实现价值再造成为证券行业寻求突破的一个热点。2014年4月,国泰君安等6家券商相继宣布获得互联网证券业务试点资格,围绕账户管理为核心的行业模式再造也因此开启[10]。

表22011—2016年证券行业主要收入构成

Tab.2 Main income composition of the securities industry between 2011 and 2016

年份收入占比/%资管业务自营业务投行业务融资融券利息代理买卖证券20110 5.2217.760 56.6720122.0722.4117.334.0638.9320134.4119.1912.5112.1647.6820144.7827.2912.7417.5340.3220154.7824.5810.0210.2846.792016⁃038.2718.5921.4111.3033.51

数据来源:中国产业发展研究网

3 互联网金融的产业链

互联网金融是指利用互联网技术和移动通信技术等一系列现代信息科技技术实现资金融通的一种新兴金融模式。互联网金融的发展是对现行金融运营与管理体制的突破,是当前中国金融市场效率低下、资金配置错位严重的市场环境的必然产物[11]。与传统金融相比,互联网金融在资金配置效率、渠道、数据信息、交易成本、系统技术5个方面具有优势。将互联网金融与传统金融相结合,不仅能够延伸证券经营机构传统价值链, 更是有助于证券经营机构自身价值的提升。

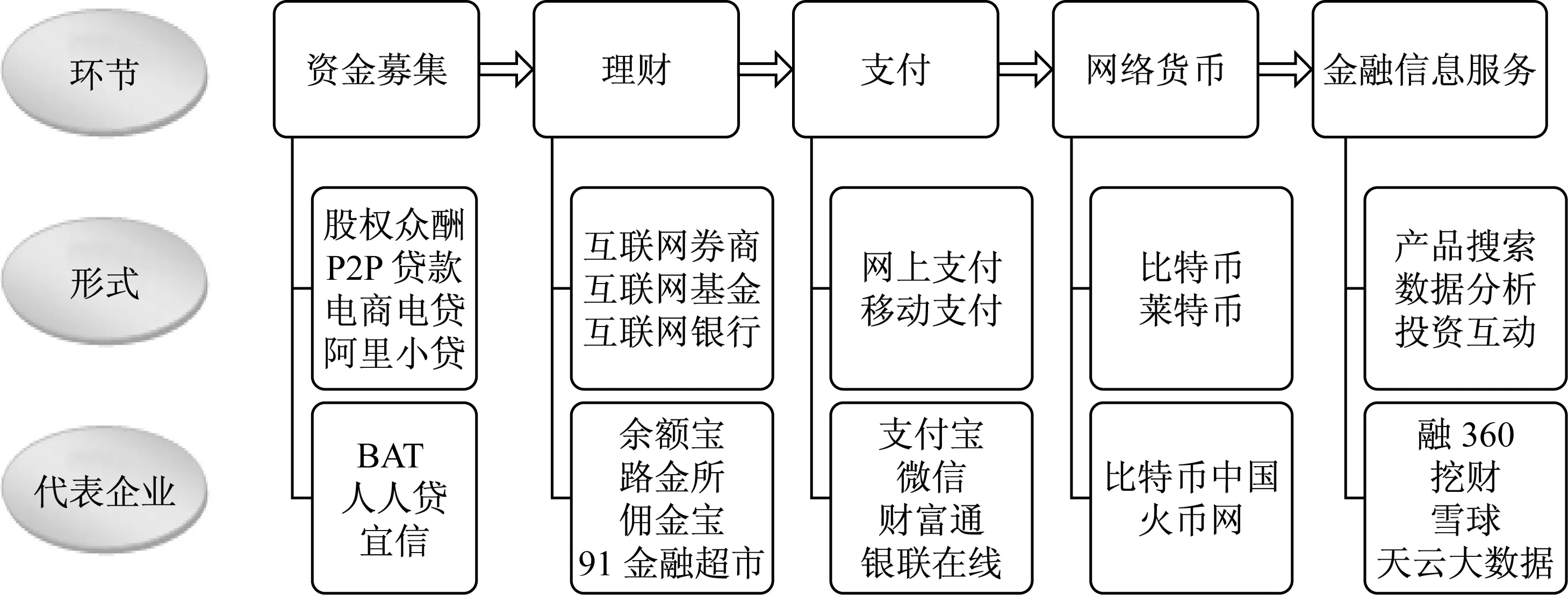

互联网金融产业链由资金募集、理财、支付、网络货币、金融信息服务等多个环节构成。其中,资金募集主要包括股权众筹、P2P 贷款、电商小贷、阿里小贷等,具有代表性的平台包括BAT、人人贷、宜信等;理财环节主要包括互联网券商、互联网基金以及互联网银行等,具有代表性的公司包括余额宝、路金所、佣金宝、91金融超市等;支付环节主要包括网上支付和移动支付等,具有代表性的公司包括支付宝、微信、财富通、银联在线等;网络货币环节主要包括比特币、莱特币等电子货币,主要有比特币中国、火币网等交易平台;互联网金融信息服务环节则主要是利用较为成熟的互联网技术将产品搜索、数据分析、投资互动等应用到金融细分领域中。图7所示为互联网金融的产业链结构。

图7 互联网金融产业链结构

4 互联网金融对证券经营机构的价值再造

4.1 证券公司可利用互联网金融实现客户价值再造

在传统的证券机构经营模式下,证券公司由于受到包括物理空间的服务延伸限制、线下交流的局限、效率低下等多种限制,使得客户价值不能够得到很好挖掘,不能很好地分析较大范围、较大客户群体的个体特征和投资需求。

而证券经营机构对互联网金融的利用将实现客户价值再造:① 互联网金融特别是移动终端,打破了时间和空间上对用户的禁锢,不仅增强了信息传播的时效性,而且可以让用户随时随地进行交易和支付结算,大大提高了金融交易的可获得性,释放了部分被束缚的需求[12];② 互联网金融能够更为便利地为客户提供金融服务,更好地满足客户的财富管理需求,使客户在互联网平台上实现多样化的金融业务操作;③ 通过互联网大数据的分析和运用,可以有效克服时空和个体禀赋的限制,深入分析客户特征,进一步挖掘和开发客户价值。

4.2 通过发展互联网金融业务,可提高证券公司服务实体经济的能力

金融资本服务实体经济发展,虚拟资本与实体资本有效结合,才能使得经济运行处于合理、健康的区间。中国证监会2014年5月发布的《关于进一步推进证券经营机构创新发展的意见》[13]中提出,必须坚持服务实体经济,紧紧围绕实体经济的现实需求推进业务和产品创新,支持中小微企业发展,提升证券经营机构服务实体经济的能力和水平。

然而,由于证券经营机构监管的限制,证券公司服务的都是上市公司和准上市公司,虽然“新三板”扩容,但对服务小微企业目标差距仍然很大。通过互联网平台能够实现商流、物流、信息流、资金流的合一,可以更好地评估和控制风险[14]。证券经营机构若能抓住契机,在监管部门的支持下,开展相关业务,势必能够提高服务实体经济的水平。

互联网金融除了能使证券经营机构服务触角有效扩张和延伸外,更为重要的是,互联网技术和大数据分析可以使证券市场资金需求和提供交易匹配效率大大提高;同时,利用互联网平台技术和平台功能进行必要和充分地信息公开,也可以使信息不对称性降低,从而在信息对称、交易成本极低的条件下,形成“充分交易可能性集合”。如资金供求信息的交集与配置,可以使中小企业融资、民间借贷、个人投资渠道等问题迎刃而解,从而使得证券经营机构服务实体经济,特别是小微企业的金融能力加强。

4.3 利用互联网技术可以提高产品设计能力

在既有的价值链模式下,证券经营机构的产品创新能力不强,提供的产品往往与市场需求脱节。互联网金融大发展以来,涌现出的各类金融产品不胜枚举;同时,各类金融机构也纷纷发展互联网业务,设计互联网金融产品,抢夺市场份额。中国证监会曾明确表示[15],“支持证券公司利用网络信息技术创新产品和服务,规范发展互联网金融业务”。

在互联网金融的冲击下,证券机构可以进行大量的数据挖掘和分析,进行客户关系管理,从而有效地掌握投资者的特征和需求产品的特性,设计出相应的产品,使得证券公司产品设计与创新更有针对性和竞争性。

4.4 通过互联网平台能够实现渠道再造

随着云计算与大数据分析技术以及互联网的迅速发展,传统金融业也在改变产品销售和服务提供模式。通过互联网技术与金融核心业务的深度整合,开启内控外联全兼顾的信息化管理模式,可更好地满足客户稳定、安全、快捷的服务需求,为企业真正实现高效率客户服务和有效客户关系管理提供完整的解决方案[16]。

互联网本身改变了过去时空的限制,使得证券经营扩张受到物理限制的现象得到了本质改变。证券经营机构不再局限于传统的销售渠道,可依托互联网建立支付中介平台,向用户提供一站式的支付服务;建立信用中介平台,实现理财等金融产品以电子渠道为主进行销售;建立信贷中介平台,推进实现小微企业和个人通过信用积累获得资金支持的渠道;打造一体化大平台,为客户提供将所有相关业务融为一体的全面综合服务。

5 结 语

以互联网支付、P2P网络借贷、第三方支付和众筹融资为代表的互联网金融是金融模式、金融理念、金融运营方法的创新。互联网金融的发展,将对证券经营机构传统价值链带来很大的改变,促进证券经营机构价值链的有效延伸和拓展。本文介绍了我国互联网金融现状,分析了证券经营机构传统价值链和互联网金融产业链,研究了互联网金融对证券经营机构的价值提升的途径,以寻找我国证券经营机构新的增长点。

[1] 陈志武. 互联网金融到底有多新? [J].新金融,2014(4):9-13.

[2] 刘英,罗明雄. 互联网金融模式及风险监管思考 [J].中国市场,2013(43):29-36.

[3] 安宝洋. 互联网金融下科技型小微企业的融资创新 [J].财经科学,2014(10):1-8.

[4] 晋自力. 互联网金融及其对商业银行的影响——以阿里小贷为例 [J].产业与科技论坛, 2016,15(5):96-97.

[5] 郑莹 李哲峰. 艾瑞:2016Q2第三方移动支付达到9.4万亿元 [EB/OL].(2016-09-14)[2017-04-12]. http://report.iresearch.cn/content/2016/09/263794.shtml.

[6] 网贷之家. 网贷之家发布《2015年P2P网贷行业年报简报》 [EB/OL].(2016-01-01)[2017-05-01]. http://www.wdzj.com/news/baogao/25555.html.

[7] 卫颖. 基于价值链视角的现代企业财务分析研究 [J]. 会计之友,2017(2):39-43.

[8] PORTER M E. 竞争优势 [M].陈丽芳,译.北京:中信出版社,2014:56-57.

[9] 中国产业发展研究网. 2016—2017年中国证券行业盈利收入及总体规模分析 [EB/OL].(2016-12-30)[2017-04-02]. http://www.chinaidr.com/news/2016-12/109877.html.

[10] 徐义峰.我国互联网金融的发展现状及趋势 [J].中国商贸,2014(15):124-125.

[11] 曹凤岐. 互联网金融对传统金融的挑战[J]. 金融论坛,2015(1):1-6,65.

[12] 谢治春. 互联网金融创新与商业银行品牌塑造模式 [J]. 中国软科学,2016(6):159-170.

[13] 中国证监会. 中国证监会发布《关于进一步推进证券经营机构创新发展的意见》 [EB/OL].(2017-04-25)[2014-05-29]. http://www.csrc.gov.cn/pub/newsite/zjhxwfb/xwdd/ 201405/t20140529_255102.html.

[14] 霍沫霖,朱发根,单葆国. “移动互联网+智能用电”的机遇与挑战 [J]. 中国电力,2016,49(3):39-45.

[15] 程丹.证监会正制定互联网销售基金监管规则 [EB/OL].(2014-03-01) [2017-06-21]. http://www.stcn.com/2014/0301/11211100.shtml.

[16] 林雪. 互联网金融与商业银行业务的融合与发展研究 [J]. 金融论坛,2014,19(10):21-28.

Analysis of Value Promotion by Internet Finance for China’s Securities Management Institutions

HOUYing

(School of Business,Shanghai Dianji University,Shanghai 201306, China)

With the development of Internet technology, the Internet finance will overturn the model of traditional financial services. This will provide an important opportunity to upgrade the patterns of traditional financial securities management institutions. Based on China’s current situation of Internet finance, securities institutions of traditional value chain, and Internet finance industry chain, the value chain of securities institutions refactoring is studied to find a new growth point of securities business in China.

Internet finance; value chain; industrial chain; securities management institution

2017 -11 -01

上海电机学院重点学科项目资助(13XKJ02)

侯 英(1979-),女,副教授,博士,主要研究方向为金融市场、国际金融,E-mail:houy@sdju.edu.cn

2095 - 0020(2017)06 -0367 - 06

F 832.5;F 713.36

A

猜你喜欢

大众投资指南(2021年35期)2021-02-16 01:06:18

中国外汇(2020年17期)2020-11-21 08:24:22

中国外汇(2020年5期)2020-08-25 12:05:02

海峡姐妹(2020年5期)2020-06-22 08:26:10

现代经济信息(2020年34期)2020-06-08 06:02:40

上海包装(2019年4期)2019-08-30 03:52:56

大众电视(蓝天下)(2018年8期)2018-10-26 01:00:28

消费导刊(2017年24期)2018-01-31 01:29:30

商周刊(2017年25期)2017-04-25 08:12:18

中国卫生(2015年8期)2015-11-12 13:15:26