可转债遭遇“强降温”

2018-01-03 22:12中国民商姜懿翀

中国民商 2018年1期

文/《中国民商》记者 姜懿翀

可转债遭遇“强降温”

文/《中国民商》记者 姜懿翀

随着可转债的批量发行和上市后的频频破发,散户弃购开始增多、网上申购户数骤降,投资者申购热情明显下降。如何遏制大股东大笔抛售等市场乱象,亟待提上监管层的议事日程

曾经被追捧的可转债“打新”,近一段时间却骤然遭遇了“强降温”。

“连蒙电转债、太阳转债这几个和正股有溢价的,我都没敢申购。”平时爱好股票投资的小贾心有余悸地告诉《中国民商》记者,宝信转债上市当天的破发,不仅击碎了她小赚一把的幻想,反而在恐慌中的抛售让她还亏了钱。这种刺痛感让她暂停了接下来所有可转债的申购。

小贾的遭遇真实地反映了当前可转债申购的市场温度。随着可转债的批量发行,大股东大笔抛售、散户弃购明显增多、转债接连破发等市场乱象频发,业界开始呼吁,监管部门从配售方式、减持限制等方面出台新规予以规范。

从追捧到降温

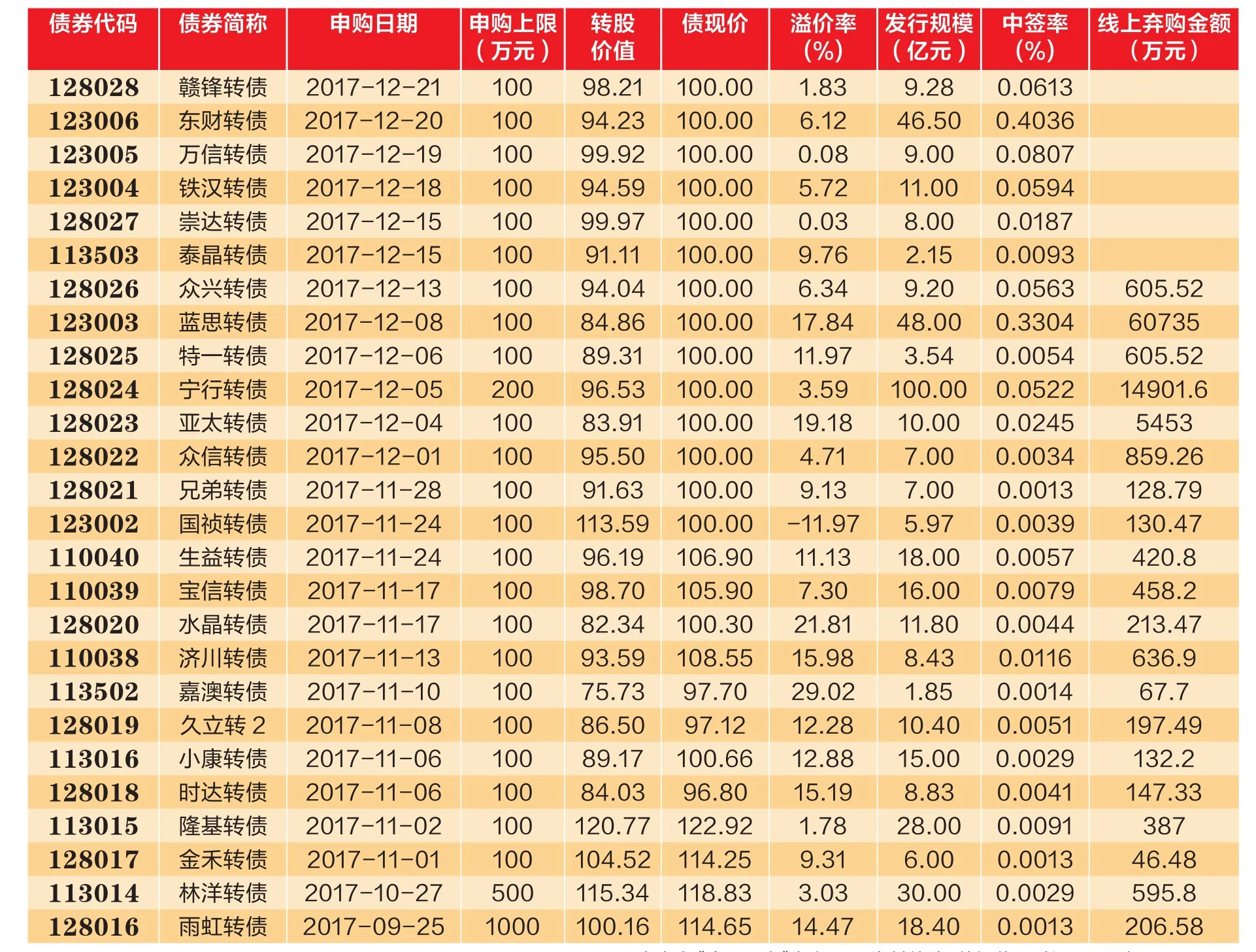

2017年9月25日,信用申购启动后的首只可转债——雨虹转债开始申购,个人投资者的涌入导致雨虹转债遭遇市场热捧。中签率仅为0.0013187948%,比打新股的中签率还要低出很多,市场的疯狂由此可见一斑。

雨虹转债于2017年10月20日上市,当日最高涨至124.1元,收盘价为120.121。如果在当天卖出,一个月的时间,中签资金可以有超过20%的收益。这与历史上一般可转债开盘首日预期回报率在20%左右相吻合。

20%左右的收益率、中签一手200元左右的收益,虽然和打中新股的收益没办法相比,但这种无成本参与的套利方式还是引发了市场的追捧。从雨虹转债开始,一直到2017年12月1日申购的众信转债,其中签率都保持在十万分之几。

不过,这种疯狂并没有维持多久。

2017年12月4日,发行仅10亿元的亚太转债,中签率飙升至0.245 ‰,相比之前提升了一个数量级。网上申购弃购金额达5453万元,弃购率飙升至5.45%。紧随其后发行的宁行转债,中签率为0.522‰,相比亚太转债增加逾一倍,其弃购金额高达1.49亿元。按每人户均中1签粗略计算,弃购人数近15万人。

更令人大跌眼镜的是,2017年12月8日申购的蓝思转债,由于控股股东放弃了优先配售,导致中签率再次提升了一个数量级,达到了3.304‰,创下可转债信用申购以来的新高。其社会公众投资者放弃缴款的金额达到了6.07亿元,主承销商国信证券包销比例高达12.65%。

据《中国民商》统计,截至2017年10月22日,从亚太转债申购开始至今,转债中签率就几乎稳定在万分之几的数量级,甚至达到了千分之几的数量级。2017年10月20日申购的东财转债,中签率超过蓝思转债,达到了4.036‰。如果投资者满格申购(1万张),平均每个账户可以获配40张,即中4签。

信用申购新规后可转债申购一览表

与中签率飙升相对应的是,投资者弃购的数额亦在不断飙升。在众信转债申购之前,每只可转债的弃购金额大多在百万元级别,金禾转债、嘉澳转债的弃购金额甚至低于100万元。但从众信转债开始,弃购现象开始显著抬头,众信转债弃购金额达859.26万元,到了亚太转债,弃购金额更是激增至5453万元。而之前发行的15只可转债弃购金额总和只有4628.47万元。

参与可转债申购的投资者户数也在快速下降。根据数据估算,雨虹转债的网上申购账户大约为261.65万户,至水晶转债达到704.18万户,而最近发行的蓝思转债的网上申购账户已大概率降至126万户以下,不到高峰时的1/5。

可转债还能打新吗

可转债由火热到遇冷,原因来自多个方面。

沪深可转债破发股票一览表

最为直接的原因是,供给数量的急剧增加(自2017年9月份以来超过150家上市公司发布了可转债发行预案),导致可转债频频破发,参与打新的投资者当天卖出赚不到钱甚至亏损被套,浇灭了投资者上市首日卖掉即可赚钱的预期。

2017年12月1日,久立转2上市交易,以102.77元开盘,开盘后一路下行,最低跌至99.68元,成为可转债信用申购新规以来第一只即首日破发的可转债。此后,首日破发成为一种常态。2017年12月5日和12月11日分别上市的宝信转债和生益转债,上市首日开盘即告破发,并且全天保持低位震荡,始终低于面值100元,中签者首日卖出只能亏钱。

除了新债上市首日即破发,老债也在不断寻底。《中国民商》统计,截至2017年10月22日,目前已上市交易的31只可转债中,有18只曾经遭遇了破发,海印转债、洪涛转债等10只可转债的价格依然低于100元。另外,电气转债、水晶转债、小康转债距离再次破发也仅一步之遥。

投资者用脚投票的另外一个重要原因是,在可转债受追捧的时候,大股东却急不可耐地趁机抛售套利。

以雨虹转债为例,从2017年10月20日-27日,控股股东及其一致行动人累计减持368万张可转债,占发行总量的20%。按照雨虹转债的均价118元计算,控股股东及其一致行动人盈利高达6624万元,10天的投资收益率高达18%。

更加打击市场信心的案例是,先前表示积极认购的蓝思科技大股东,因为资金无法及时到位而放弃优先配售,使得社会公众投资者成了大股东弃购份额的“接盘侠”。这下可惹恼了投资者,他们宁愿背负信用违约的惩罚,也放弃了缴款,弃购金额达到6.07亿元,创出可转债信用申购以来弃购金额的新高。最后由主承销商国信证券背了这顶“黑锅”。

在频频破发和散户弃购增多的大背景下,散户和可转债还能继续“愉快地玩耍”吗?对此,业内人士表示,由于可转债的价值与正股的价格正相关,加上在上市公司不违约的前提下,可转债的本金和票面利息是可以保证的,因此,破发的可转债具备一定的“安全垫”,一些破发的可转债还是有投资机会的。

兴业证券认为,可转债供给压力第一波冲击已经过去,加上最近债市企稳,转债市场有望迎来喘息时间,可以适当做些博弈。其实,上市首日即破发的宝信转债和生益转债,破发之后持续震荡向上,截至2017年12月22日,收盘价均在100元之上,其中宝信转债收盘价为105.90,生益转债收盘价为106.90。

不过,对于可转债发行之中的市场乱象,特别是对大股东缺乏约束,在市场环境好的时候,诸如雨虹转债的大股东可以成功绕过“再融资新规”大量抛售转债获取短期暴利;在市场环境不好的时候,诸如蓝思转债的大股东放弃优先配售权让普通投资者买单的行为,迫切需要监管部门给出相应的规范措施。

(责任编辑 庄双博)

猜你喜欢

证券市场周刊(2022年39期)2022-11-12

中华建设(2019年7期)2019-08-27

英才(2019年6期)2019-06-25

中国经济周刊(2018年37期)2018-09-21

证券市场周刊(2018年22期)2018-06-30

——蓝思阅读专家访谈录

上海高校图书情报工作研究(2017年4期)2018-01-12

中国建筑防水·悦居(2016年4期)2016-07-02

名人传记·财富人物(2016年3期)2016-04-15

名人传记·财富人物(2016年3期)2016-04-15

CHIP新电脑(2016年3期)2016-03-10