日化企业财务风险分析

2017-12-29 05:15宋露

中国管理信息化 2017年1期

关键词:财务风险

宋露

[摘 要] :本文在对财务风险已有的研究基础上,结合日化行业的现状,对本土企业的财务风险进行分析。通过对财务风险的研究分析,对日化企业当前的财务工作提供借鉴意义,为本土企业发展提供参考意见。

[关键词] 日化企业;财务风险;意见和建议

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2017. 01. 024

[中图分类号] F275 [文献标识码] A [文章编号] 1673 - 0194(2017)01- 0046- 02

0 引 言

市场经济的发展是伴随着风险一同出现的,企业需要同时考虑到收益性、经济性和风险性,那么在企业盈利的同时,对于企业各个方面风险的管理也必然会的到越来越多的关注,财务风险的管理也是不容忽视的。

财务风险管理的目标是对可能出现的财务风险进行分析和控制,尽量降低可能发生的损失,从而做到最大限度地规避损失,获得收益。所以,研究企业财务风险,具有很强的现实意义。

1 国内外研究现状

从20世纪80年代末开始,我国学者开始进行风险方面的研究,研究的方面主要在财务风险的定义、特征、衡量方法和管理上。目前已经取得了相当大的成果,但大多是理论性的研究,对于制度改善、财务预警体系也有了一些措施。但具体的财务风险及防范措施还不成熟,我们仍需要进行深入研究,以做到将财务风险最小化、收益最大化。

国外对于风险管理的研究大概是从20世纪30年代开始的,在之后的二三十年间已经将这种理念推广开来。到现在,西方国家已经有了系统的理论,并且建立了相关的职能。与国内的研究不同,国外的研究侧重的是风险发生后应对和摆脱风险的策略,至于财务风险的成因、发展过程则缺少理性分析和实证研究。

2 行业宏观环境风险分析

从产业特点来看,日化产业有着自身的特点:①生活必需品 ,可以预见的长期没有替代产品的威胁;②市场广泛、规模大;③发展时期长、技术成熟、进入门槛低等。这些特点影响到企业运行发展的各个过程。

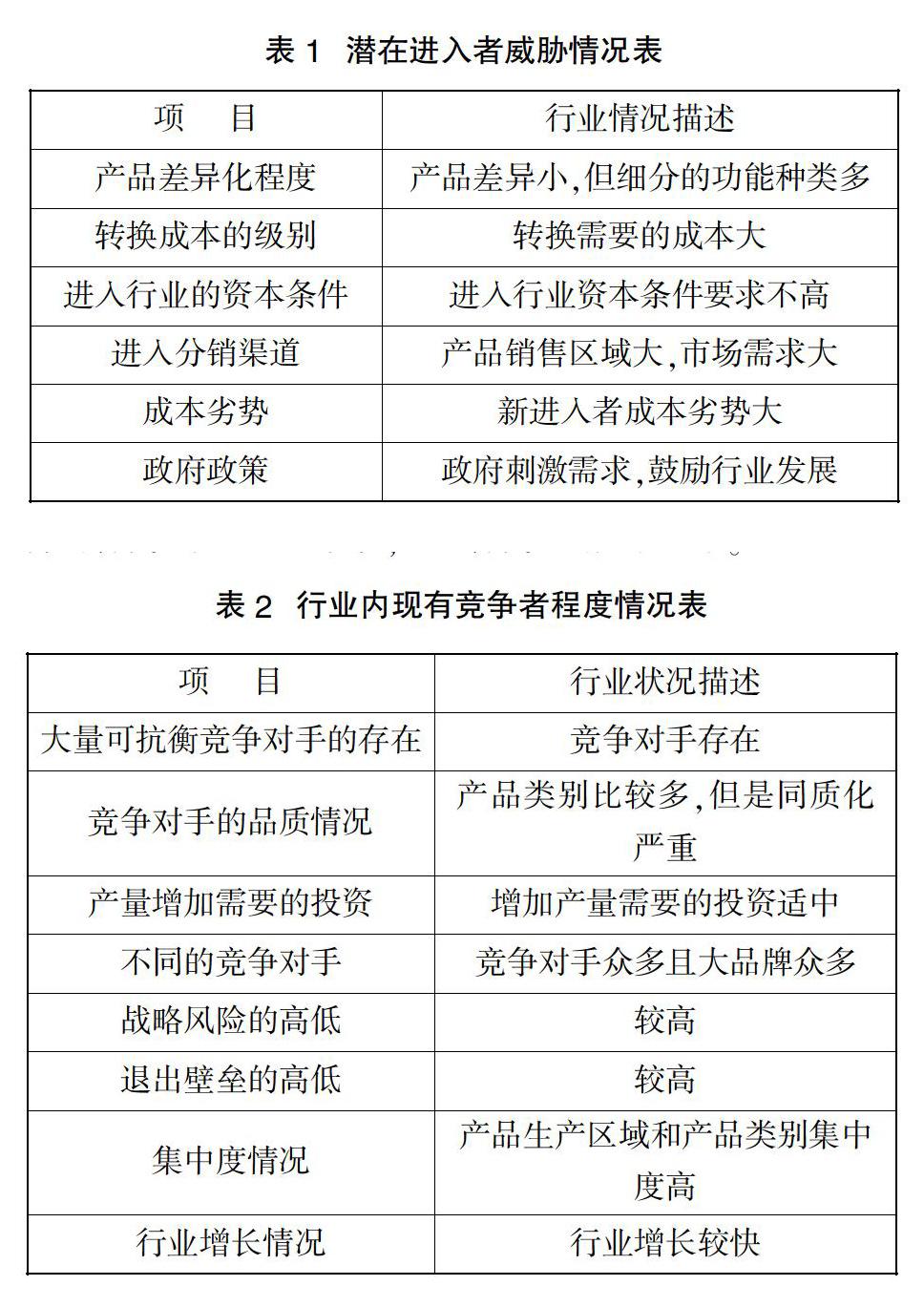

现在我们以驱动产业竞争的五种力量来分析产业结构。这五种力量分别是:潜在进入者的威胁、替代品的替代威胁、行业内现有的企业竞争程度、供应者和购买者讨价还价的能力。

利润是对投资者的一个直接信号,也是吸引潜在进入者的主要原因。潜在进入者主要在两个方面减少现有者的利润:第一,从现有者的市场份额中瓜分一部分利润;第二,进入者加剧了现有的竞争,激发企业加速竞争,降低市场价格,对于日化行业来说,潜在进入者需要有大量的设备和技术投入,资金的需求量过大。并且日化行业的大牌风向已经形成,进入壁垒高。

由于日化行业的生产和使用有很长的历史,行业的发展也已经进入了成熟期,是消费者认可的产品。并且牙膏、洗面奶、化妆品等众多产品依赖于社会文化,被替代的可能性很小,被细分具体化的产品会很多。目前还没有明确的直接替代品,简介的替代品发展也很缓慢,所以替代品的威胁很小。

产业内现有的竞争通常是通过价格竞争、广告战、产品引进和增加服务等方式表现出来。行业内现有企业的竞争往往都是很激烈的。由于行业内企业众多、产品差异化小等原因,行业目前的竞争较为激烈。

功能与成本,这是客户讨价还价时的两个重要方面。对于购买者来说,希望买到的产品物美价廉。由于产品差异小、替换成本高等原因,行业内的企业目前处于劣势。

随着行业内兼并重组的加剧和国家政策的不断刺激,日化企业如果想获得较大的竞争力,一方面可以扩大市场范围,另一方面进入上下游,减少成本带来的劣势。目前中国整个行业的发展趋势如下:主张向个性化消费转变;从外资主导向中外合资转变;城乡并重发展;现代立体渠道发展;向全球定位转变。转型的中国日化,机遇与挑战并存。

3 日化企业规避财务风险的意见和建议

鉴于财务风险的不确定性与突发性,以及内外部因素对财务风险的综合影响,在企业财务活动中,财务人员应当同时做好对外部风险和内部风险的应对。

优化资本结构。在企业的资本决策中科学的安排负债比率,最大限度地利用财务杠杆效应是筹资管理的重要问题。最大限度的使用财务杠杆作用,可以降低资本成本,获得杠杆收益,利用货币的时间价值创造企业财富,发挥资本结构的优势。

拓宽融资渠道。我国政府鼓励日化企业发展,大力推动企业转型升级,因而必须要依赖资金支持。在筹集大量资金的目标下,融资方式的选择就十分重要。由于行业资金需求量大,企业应扩宽融资渠道采用多种方式进行筹资,扩大资金来源,减少单一来源所带来的风险。根据项目不同选择合适的融资方式,尽力减少融资带来的财务风险。

大胆使用金融衍生工具规避风险。以规避风险为目的,以期货、期权等互换风险的工具应运而生。金融工具本身就具有规避风险的能力,利用外汇、利率、股票期权合约等方式回避市场风险,实现资产保值。但是这些工具有具有自身的弊端,因此企业应谨慎使用。

提高风险管理意识。财务人员应该提高对风险的警惕意识的同时,要注意建立财务预警体系,通过短期预警和长期预警结合的方式,尽量减少财务风险造成的损失和危害。

对于一些由于企业自身因素造成的内部风险,应该建立长效的监督机制,并促进财务流程的科学化规范化,例如资金流动的规范与监督,财务决策的科学化等。另外,在财务活动当中,应尽量保证会计信息的真实性,因为这些信息对于企业的决策、资金安全等都起着至关重要的作用。

主要参考文献

[1]于新花.企业财务风险管理与控制策略 [J]. 会计之友,2009(2):23-24.

[2]韩姗姗.浅析中国日化行业的现状[J].法治与社会,2009(20):240-241.

[3]施华玉.对我国日化产业国际发展之路的研究[J].中国商贸,2015(2):127-129.

[4]李春媛.如何加强企业财务风险控制[J].价值工程,2010,29(32):53.

猜你喜欢

现代企业文化·理论版(2016年14期)2016-10-21

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年13期)2016-07-19

企业导报(2016年8期)2016-05-31