基于GONE舞弊理论的农业上市公司财务报告舞弊研究

2017-12-28 01:11于兆河张小伟

辽宁石油化工大学学报 2017年6期

于兆河, 张小伟

(辽宁石油化工大学 经济管理学院,辽宁 抚顺11301)

基于GONE舞弊理论的农业上市公司财务报告舞弊研究

于兆河, 张小伟

(辽宁石油化工大学 经济管理学院,辽宁 抚顺11301)

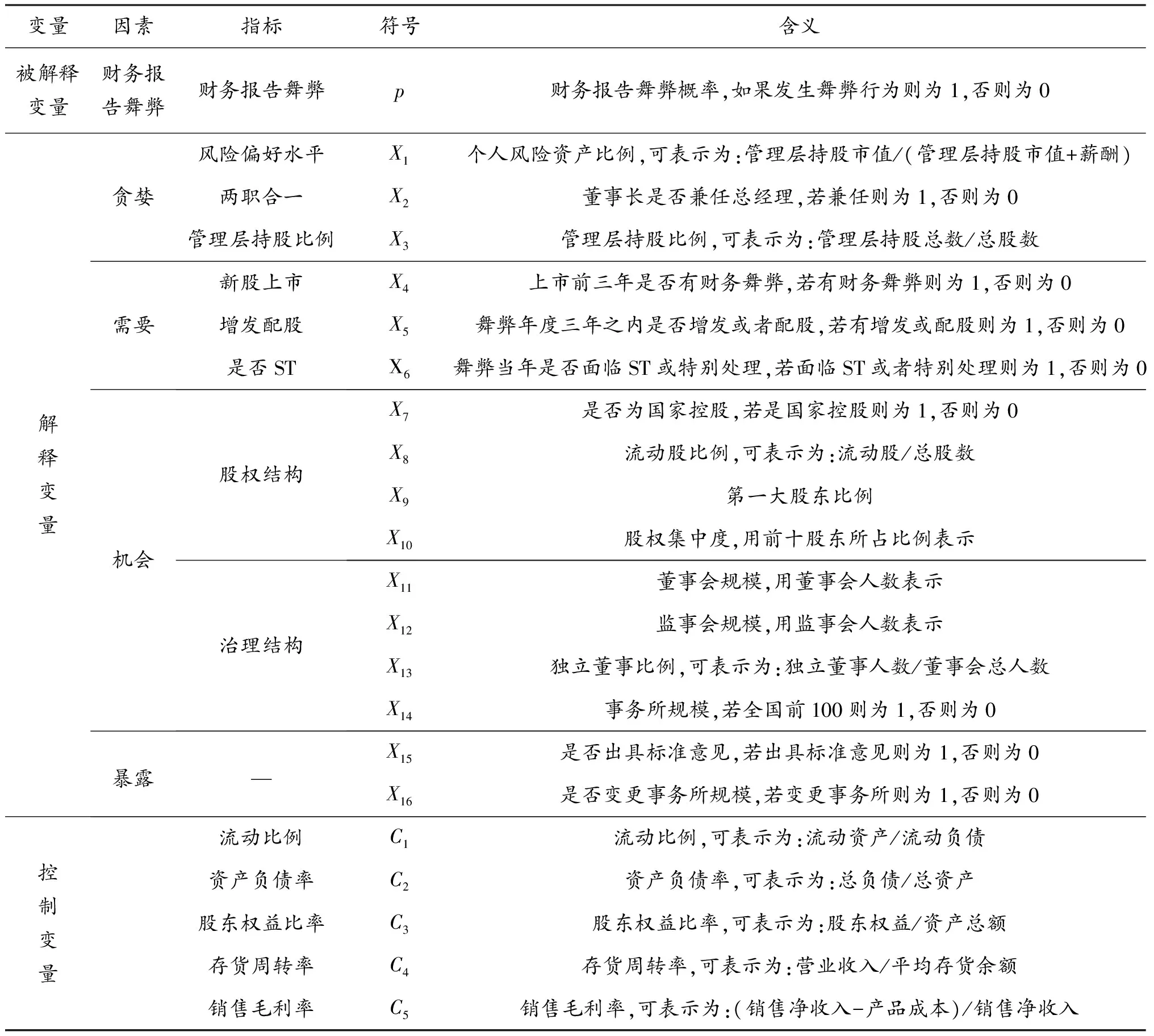

基于GONE舞弊理论,从贪婪、机会、需要、暴露4个维度来剖析了财务舞弊的影响因素。选取1992—2015年被处罚的农业上市公司作为研究样本,构建农业上市公司舞弊识别模型并进行了分析。结果表明,董事长兼任总经理加大管理者舞弊的贪婪力度;若控股股东为国家,则可降低企业发生财务舞弊的机会;增发配股引发的财务需要越高,企业发生舞弊的风险越大;审计单位的非标准审计意见,增加企业财务舞弊暴露的可能性。

财务舞弊; 财务报告; 农业上市公司; GONE舞弊理论; 实证研究

财务报告舞弊是指上市公司为实现自身利益的最大化,故意采用某些手段编制虚假财务信息,欺骗投资者进行错误投资的违法行为。随着我国证券市场的发展,财务舞弊现象层出不穷,而农业上市公司的财务舞弊现象更是普遍。从最早的“琼民源”、“菲菲农业”到广为人知的“蓝田股份”、“新大地”、“万福生科”、“丰乐种业”、“绿大地”,财务舞弊案件屡见不鲜。西方国家对财务舞弊进行研究的时间远早于我国,主要从财务报告舞弊公司特征、财务指标和非财务指标三方面入手,运用多元回归、直线判别、数据挖掘、神经网络等模型进行研究,而我国多以借鉴财务指标和舞弊特点进行分析,研究对象多为上市企业,取得了一些显著性进展。农业是我国经济的基础,对经济发展有至关重要的作用,故本文以农业上市公司作为研究对象,以GONE舞弊理论为基础构建识别模型,并有针对性地提出防范措施,以保护广大投资者的利益,促进农业的发展,维护资本市场的稳定[1]。

1 农业上市公司财务舞弊的机理分析

舞弊动因理论是分析财务舞弊的基础理论。GONE 舞弊理论由 G(贪婪)、O(机会)、N(需要)、E(暴露)4个因素组成,而此4个因素是财务舞弊发生的4个基本条件,4个因素互相作用、互相影响,共同决定企业财务舞弊发生的可能性和风险性。

(1)贪婪。“G”是Greed的缩写,主要指对财富和权力的过度渴求,欲望膨胀、权力崇拜都有可能引导行为者进行舞弊行为。从“上市 8 年,造假 6 年”的丰乐种业到超长盈利的万福生科,农业上市公司舞弊泛滥。究其原因,就是舞弊者为了追求上市所带来的巨额利益做出违法的行为。云南绿大地的控股大股东在上市后的抽资行为就体现了这一观点[2]。

(2)机会。“O”是Opportunity的缩写。公司治理结构的不健全、监管制度的不严谨,以及相关法律的不完善,都会为舞弊行为的发生提供机会。农业上市公司由于自身行业特性,例如生物资产的不易盘点、现金交易比例重、交易结算凭证不规范、相关交易有国家支持的税收优惠,都为舞弊的产生提供了滋生的“温床”。除此之外,在我国农业上市公司中,家族型企业占很大一部分,“一股独大”更是常见,这就造成了内部控制失衡,增加了舞弊的概率。

(3)需要。“N”是Need的缩写。需要是一切行为的基础,而公司进行舞弊大部分都与经济利益有关,例如再融资需求、保牌需求、上市需求。具体到农业上市公司,由于其利润率低、抗风险性弱、生产周期长等先天性缺陷,面临更大的财务压力。为了吸引投资者进行投资,财务舞弊成了首选措施。除此之外,农产品的生产依存于自然条件,而资源是有限的,农业上市公司想扩张比较困难,因此加大了舞弊的需求。

(4)暴露。“E”是Explore的缩写。暴露是指舞弊行为被发现的可能性以及揭发后受到惩处的力度。审计师作为独立的第三方,是揭露舞弊行为的关键因素,审计意见是否标准是外部投资者进行投资的重要参考资料,当审计意见与企业管理者意见不一致时,企业通常会更换另一家愿意与其合谋的审计单位,例如三年三换事务所的银广夏案件。同时,农业上市公司由于享受税收优惠政策所带来的实惠,财务舞弊成本相对较低,间接削弱了企业舞弊被惩处的力度。

2 实证设计

2.1 样本的选择与数据来源

本文的研究样本所用数据均来自新浪财经和凤凰财经,其中财务数据和是否更换事务所等一些非财务数据下载于巨潮资讯网站(http://www.cninfo.com.cn/cninfo-new/index),剩余数据则来源于中国证券监督管理委员会官网(http://www.csrc.gov.cn/pub/newsite)。行业划分依据我国证监会最新发布的《上市公司行业分类指引》和《2016年二季度上市公司行业分类结果》,其中农林牧渔业及食品加工业共有78家上市公司,本文选取1992—2015年因财务舞弊受到惩罚的农业上市公司作样本公司。

2.2 变量的选取与研究假设

2.2.1 贪婪因素分析及指标的选取 贪婪是一种对财富、权力或其他收益过度的向往。行为人由于对政治利益和经济利益存有不良的道德意识,因此发生财务舞弊[3]。大量的研究表明[4-6],管理层的个人风险偏好、董事长兼任总经理和管理层的持股比例这3个指标与贪婪息息相关。在有限理性的前提下,决策者的风险偏好是不同的,因此同一事件不同的决策者会有不同效用,高风险偏好者为了攫取更多利益采用舞弊行为的可能性偏高[4];当董事长兼任总经理时,如果监管制度不合理则会造成内部人控制,为行为者舞弊行为创造条件[5];职位和股权给予管理层控制权,持股比例越大,领导权、控制权以及剩余追索权也就越大[6],舞弊也就越容易发生。因此,本文提出如下假设:

H1:管理者的风险偏好越激进,企业财务舞弊的可能性越大;

H2:董事长同时担任总经理,企业财务舞弊的可能性较大;

H3:管理层持股数量占比越高,企业财务舞弊的可能性越大。

2.2.2 需要因素分析及指标的选取 需要是一切行为发生的基础,企业的舞弊需要源于再融资、配股、保牌等多个方面。公司若要上市则必须达到一定要求,尤其是公司的盈利能力方面,而农业上市公司由于其自身特性,盈利能力低,财务压力偏大,舞弊情况发生的可能性高于其他行业;企业为可持续发展,增发配股成为再融资的重要渠道,融资条件的不断改革,使增发配股门槛越来越高;企业如果经营状况不佳,可能会面临特别处理、暂停上市和终止上市,这又会直接影响企业的市场价值,筹资也会更加困难。为避免被处理,舞弊也就变成了一种企业容易采取的选择。因此,本文提出如下假设:

H4:上市需求越大,企业财务舞弊的可能性越大;

H5:增发配股需求程度越高,企业财务舞弊的可能性越大;

H6:避免ST或特殊处理时,企业财务舞弊的可能性相对较大。

2.2.3 机会因素分析及指标的选取 机会是指在有舞弊的贪婪和需要因素的前提下,因漏洞的存在使舞弊成为了可能。从上市公司实施财务舞弊的机会因素分析发现,机会因素主要由股权结构、董事会及监事会、内部控制等公司治理结构和股权结构两方面构成。

(1)股权结构。股东性质是股权结构中的一个关键因素。国有股的存在有很强的政治意义,不能流通但所占比例却偏大,管理层大多关注自身的政治利益,没有其他非国有企业面临的巨大压力,因此发生财务舞弊的可能性比较低;股票包括流通股和非流通股,非流通股的持有者持股比例比较大,并且部分持有者同时担任公司要职。股东比例越大其影响力越大,基于自身利益很有可能牺牲其他小股东的利益进行舞弊,而流通股股东地位比较低,虽然不能直接影响董事会的决策,但流通股东基于数量多和“用脚投票”的机制还是能在一定程度上影响到董事会,所以流通股的比例增大有利于制约财务舞弊[7];股权的集中度也是财务舞弊的一个重要因素,股权集中度越高,控股股东的“自由裁量权”越大,由于“利益侵占效应”、“隧道效应”等动机,具有较大控制权的股东基于自身利益会发生舞弊行为,间接地损害中小投资者的利益。而且,监事会一定程度上由大股东支配,因此成为摆设,丧失其独立性,企业进行舞弊的可能性也随之加大[8]。因此,本文提出如下假设:

H7:持股性质为国有股时,企业财务舞弊的可能性相对较小;

H8:流通股比例越大,企业财务舞弊的可能性越小;

H9:第一大股东持股比例越高,企业财务舞弊的可能性越大;

H10:前十大股东持股比例越高,企业财务舞弊的可能性越大。

(2)治理结构。董事会的作用是对内监督总经理,对外进行公司经营决策。董事会规模是影响董事会效率的关键因素。规模小的董事会虽容易沟通,但是如果董事会规模过小,则会限制一些投资者参与公司治理,造成内部人控制,丧失独立性,监督经理作用失效;如果董事会规模大,则不容易被大股东控制[9]。

监事会需要一定数量的人员,这样才能有效保证监督权力的顺利实施。若监事会人员较少,则发现企业管理层的违规违法行为的可能性降低,随着监事会人数的增加,监事会的专业、经验、信息等都可以得到补充,有更多机会发现相关人员的不当行为,更不会轻易地被董事会、高管所牵制,可充分发挥监督作用;独立董事性比例越高,越能保证财务报告的质量和决策的透明度,降低董事会和高管人员因隐瞒信息而获得不当利益的概率,外部董事的“立场中立”假说得到应用,从而能够有效预防财务舞弊的发生[10]。财务舞弊还受到外部审计监管的影响,如果会计师事务所规模大,审计人员的独立性也会相对加强,发现企业财务舞弊的可能性变大,降低财务舞弊的可能。因此,本文提出如下假设:

H11:董事会规模越完善,企业财务舞弊的可能性越小;

H12:监事会规模越完善,企业财务舞弊的可能性越小;

H13:独立董事比例越高,企业财务舞弊的可能性越小;

H14:事务所规模越大,企业财务舞弊发现的可能性越高。

2.2.4 暴露因素分析及指标的选取 暴露是行为人进行舞弊后,被发现并披露的可能性以及相关人员受到惩罚的程度。这种行为的揭发主要依靠第三方审计,即会计师事务所审计。会计师事务所对上市公司的各项财务信息进行职业判断和审计,并给出相应的审计报告。经过审计后的报告更容易得到社会的认可,从而引导投资者进行投资。上市公司能够自主选择和解聘事务所,这种不均衡地位很难保证会计师事务所审计的独立性,间接影响审计质量[11],因此审计报告的类型和是否更换会计师事务所对财务舞弊的揭发有一定的影响。因此,本文提出如下假设:

H15:审计意见非标准,财务舞弊的可能性较大;

H16:更换会计师事务所,财务舞弊的可能性较大。

2.3 变量的定义及模型的建立

本文基于GONE舞弊理论选取相关变量,并参照前人的经验,从营运能力、盈利能力以及发展能力等方面选取5个财务指标作为控制变量。本文运用二元logistic模型剖析企业进行财务舞弊的具体因素。二元logistic模型的表达式见式(1)。

(1)

式中,p为企业发生财务舞弊的概率,如果p大于等于0.5,则表示发生舞弊,如果p小于0.5,则表示未发生舞弊;βi(i=0~n)为系数;Xj(j=1~n)为解释变量。

变量、因素、指标的符号及其含义见表1。

表1 变量、因素、指标的符号及其含义

3 实证分析

3.1 变量的描述性分析

本文运用SPSS19.0软件对整理的数据进行了描述性分析。变量的描述性分析见表2。

表2 变量的描述性分析

续表2

检验结果表明,解释变量X2(两职合一)、X4(新股上市)、X5(增发配股)、X7(是否国有股)、X9(第一大股东持股比例)、X15(是否出具标准意见)通过了显著性检验,验证了假设,其余指标舞弊公司与非舞弊公司的区别不是很明显,说明对舞弊的影响比较小。

3.2 相关性分析

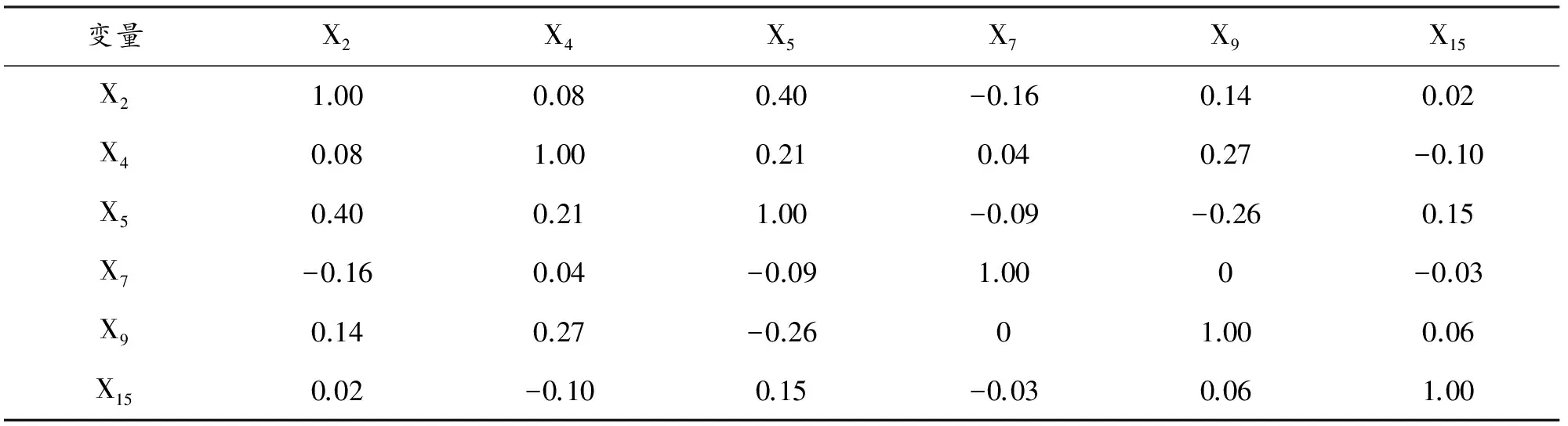

考虑到所建模型的效果和指标的多重共线性问题,为确保logistic回归的准确性,提取信息含量较多的指标作为模型变量,对通过显著性检验的6个指标变量进行了相关性分析,结果见表3。

表3 相关性分析结果

由表3可知,大部分变量的相关性比较弱,只有X2(两职合一)和X5(增发配股)相关性相对较强,但相关性低于0.5,故不存在多重共线性的影响,可直接建立模型对显著性指标进行回归分析。

3.3 logistic分析

把通过显著性检验的指标纳入多元线性回归中,运用SPSS19.0软件,进行了多元回归分析。多元回归分析结果见表4。

表4 多元回归分析结果

从表4中的显著性水平来看,4个变量检验的显著性都小于0.05,根据各变量的β系数,多元回归模型可以表示为:

(2)

由回归模型可知,当董事长是否兼任总经理、股东性质、是否面临增发或者配股和是否被出具标准审计意见这4个变量已知时,农业上市公司企业可以以此模型进行简单甄别,并在此基础上分析是否发生财务舞弊。

4 结论及建议

4.1 结 论

在贪婪因素中,董事长兼任总经理时,增加舞弊的几率;在机会因素中,当股权中含有国有股时,一定程度上降低舞弊的机会;在需要因素中,增发配股的需求是企业财务报告舞弊的主要动机;在暴露因素中,非标准审计意见是企业财务舞弊暴露的一个重要标志。

4.2 建 议

(1)完善董事会制度,加强董事长和总经理两个职位的独立性,同时完善内控制度,防止形成内部利益组织,降低舞弊风险。

(2)优化农业上市公司股权结构,引入机构投资者,降低中小股东的监督成本,并进一步加强董事会、监事会对企业相关信息的监督。

(3)加大对农业的扶持力度,放宽对农业上市公司银行贷款的限制,解决农业上市公司再融资的困难,从而遏制财务舞弊[12]。

(4)完善审计相关法律制度,加强审计人员自身素质培养,任用熟悉农业上市公司相关知识的审计人员对该行业进行审计,降低舞弊的可能性。

[1] 伍中信,陈玲琳.基于舞弊三角理论对农业上市公司财务报告舞弊的识别研究[J].财会月刊,2015(15):3-7.

[2] 陶然,梅丹.农业类上市公司财务舞弊的特点及识别[J].财政监督,2016(4):97-101.

[3] 施金龙,韩玉萍.基于GONE理论的上市公司财务舞弊分析[J].会计之友,2013(23):98-100.

[4] 金璐.管理者风险偏好与财务报告舞弊相关性的实证研究[D].大连:东北财经大学,2012.

[5] 张健,刘斌,吴先聪.财务舞弊、家族控制与上市公司高管更替[J].管理工程学报,2015,29(2):1-9.

[6] 蒋燕.管理层持股与公司价值关系实证研究[D].天津:天津大学,2007.

[7] 洪荭,胡华夏,郭春飞.基于GONE理论的上市公司财务报告舞弊识别研究[J].会计研究,2012(8):84-90.

[8] 吕祥云,梁周虹,霍俊丽.我国上市公司独立董事特征与财务舞弊的关系研究[J].经济视角,2012(15):89-90.

[9] 钱苹,罗玫.中国上市公司财务造假预测模型[J].会计研究,2015(7):18-25.

[10] 沈红波,王布衣.中国证券市场审计师变更的影响因素——来自2003—2006年的经验证据[J].管理评论,2008,20(4):53-57.

[11] 孟甜甜.会计师事务所变更与审计质量研究——基于舞弊导向型审计的视角[D].重庆:重庆理工大学,2012.

[12] 丁茜菡.农业企业财务舞弊的原因及对策分析[J].全国商情(经济理论研究),2013(15):58-59.

Study on Financial Reporting Fraud of Agricultural Listed Companies Based on GONE Theory

Yu Zhaohe, Zhang Xiaowei

(SchoolofEconomics&Management,LiaoningShihuaUniversity,FushunLiaoning113001,China)

Based on the theory of GONE fraud, from greed, opportunities, needs and exposed four dimensions, the influence factors of financial fraud was analyzed, the 1992—2015 penalized agricultural listed companies were selected as research samples, and fraud identification model was build. It was found from the analysis that the dual role as the chairman and general manager intensified the efforts on fraud greed. Controlling shareholders in the nation's, the chance of financial fraud in companies was reduced. The higher financial needs were, the greater the risk of the enterprise fraud was in the rights issues. The performance of non-standard audit opinion increased the probability of enterprise financial fraud exposure.

Financial fraud; Financial statement; Agricultural listed companies; GONE theory; Empirical study

2017-02-25

2017-03-30

辽宁省社会科学规划基金项目(L15AGL007)。

于兆河(1969-),男,硕士,副教授,从事企业财务管理、会计理论与实务等方面的研究;E-mail:947749133@qq.com。

1672-6952(2017)06-0073-06

投稿网址:http://journal.lnpu.edu.cn

F230.9

A

10.3969/j.issn.1672-6952.2017.06.015

(编辑 宋锦玉)

猜你喜欢

大众投资指南(2021年23期)2021-12-06

活力(2021年6期)2021-08-05

现代企业(2021年2期)2021-07-20

现代商贸工业(2020年24期)2020-11-26

现代经济信息(2020年34期)2020-06-08

现代经济信息(2020年34期)2020-06-08

意林·全彩Color(2019年9期)2019-10-17

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

河南水利年鉴(2017年0期)2017-05-19