云海金属:轻量化大格局

2017-12-28 06:04

股市动态分析 2017年49期

云海金属:轻量化大格局

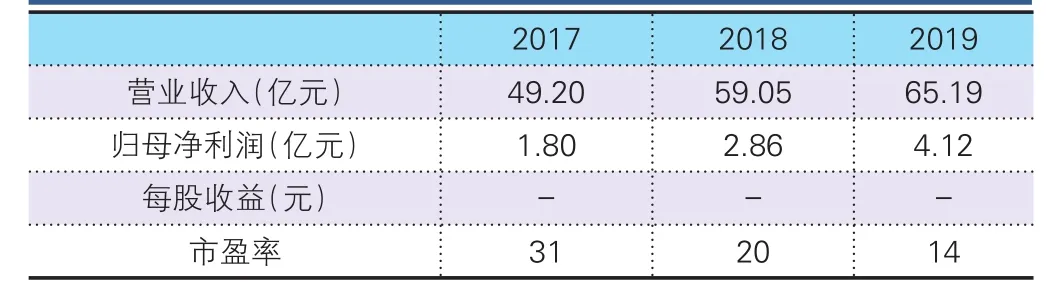

华泰证券预测数据

云海金属(002080):汽车制造是镁合金的主要消费下游,汽车的镁合金应用开始从小型向中大型快速延伸。新能源汽车的发展助推了汽车产业的轻量化进程,2-5kg的中大型镁合金零部件开始被车企关注并加速布局。云海金属是国内镁行业的龙头,拥有多项专利,自主研发水平行业领先;此前通过与北汽签署战略合作框架协议、成立合资公司等方式布局镁合金轻量化领域,我们认为后续具备盈利改善和产能提升的空间。

公司已经开始积极布局大中型汽车零部件领域,与目标明确的北汽集团签订了战略合作协议,并与已经具备一定工业基础和技术积累的宜安科技成立了合资公司,强强联合谋求缩短研制周期。2017年下半年镁行业利润水平受原料成本影响有所下滑,自2017年8月底,镁价开始回调,而硅铁和煤炭等能源价格维持高位震荡并且后期因为环保和限产等原因继续小幅上涨;导致镁企利润大幅收缩,据我们测算11-12月行业盈利水平甚至跌破了数年的底部中枢,12月中旬随着镁价的回升开始逐步修复。我们认为随着能源和原料价格趋稳,以及镁库存下降帮助价格回稳;预期18-19年间公司镁合金业务的毛利率将逐步由2017Q3的15%左右恢复至20%以上的合理中枢水平。

操作策略:近日期货市场表现强势,周期股或有表现机会,投资者可积极关注。

猜你喜欢

加油站服务指南(2021年4期)2021-07-21

小学生优秀作文(低年级)(2021年3期)2021-03-15

辽宁省博物馆馆刊(2020年0期)2020-08-13

小读者(2020年4期)2020-06-16

小学生优秀作文(低年级)(2019年9期)2019-09-07

中国外汇(2019年10期)2019-08-27

汽车观察(2018年12期)2018-12-26

汽车观察(2018年12期)2018-12-26

淮海医药(2015年1期)2016-01-12

中国当代医药(2015年22期)2015-03-01