2018年创业板或有反弹

2017-12-28 06:04股市动态分析研究部

股市动态分析 2017年49期

《股市动态分析》研究部

2018年创业板或有反弹

《股市动态分析》研究部

2016年全年,创业板指数跌幅27.71%,而2017年截止到最新收盘日,创业板指数下跌9.16%。创业板指数自2016年以来跌去了34.33%,同期,沪深300指数上涨8.03%,创业板指跑输沪深300指数42.36%。

站在当前时点,我们认为,若2018年创业板再进行一次调整,反弹机会也就水到渠成。

三方面造成下跌

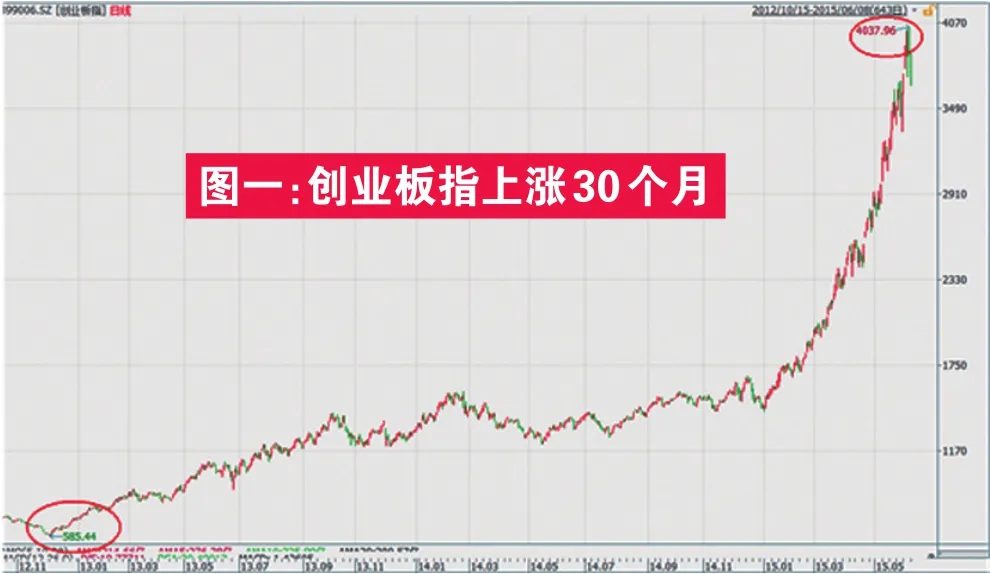

自2015年创下高点4037.96点之后,由于监管部门推动去杠杆,创业板开始了漫漫下跌路,但是与主板的分化是从2016年熔断股灾发生之后。我们认为以下几个方面是创业板持续下跌的主要原因。

第一、流动性收紧,市场资金不足以支撑创业板的高估值。2015年大牛市末期监管部门开始整治伞形信托、场外配资等高杠杆资金渠道来源,大量高杠杆资金出逃,加上场内融资融券的助跌和期货空头做空股指,股市风险被引爆。进入2016年以后,随着美联储加息,我国货币政策逐步收紧,市场资金利率提高,增量资金减少,叠加证监会打击游资等活跃资金,资金面不利于创业板为代表的小股票。

图一:创业板指上涨30个月

第二、并购重组业绩承诺不能完成造成商誉减值拖累业绩。2013年以来,创业板业绩承诺利润总额逐步提高,业绩承诺的数量也同时增加,2015年为并购高峰,从2016年开始,业绩变脸的规模扩大,使得商誉减值大幅增加,商誉减值占净利润的比例上升。

第三、大股东减持、新股发行提速、股权质押等市场风险上升。在资金面不乐观的背景下,大股东减持没有足够的承接盘承接,这造成市场下行压力加大;而新股自2016年以来保持高速发行,A股上市公司数量今年预计接近3500家,IPO绝大部分为体量小的股票,因此小股票稀缺性不再,估值自然而然要降低;股权质押在2017年上半年骤升,表现为闪崩个股频繁出现、补充质押公告密集发布。

或有反弹的理由

我们之所以认为创业板2018年若再出现一波下跌后或有反弹机会,有以下几个理由。

第一个理由是下跌动能的逐步消退。在创业板跌跌不休的过程中,风险也逐步出清,从估值看,当前创业板指数的动态市盈率为42.32倍,创业板个股市盈率中位数为51.66倍,市盈率已降至2013年一季度末的水平,而彼时正是2013-2015年创业板大牛市的初始区域。同时,监管部门从源头控制风险的举措使得2018年创业板的“地雷”大大排除。比如减持新规后,每天减持量同比去年下降40%-50%,而IPO的融资量还不及减持的减少量。此外,监管部门的引导使得业绩亏损、要素不合规的融资人规模和套利空间将迅速缩小,这将大大降低股权质押市场的风险。而商誉在2017年减值较为彻底,2018年影响将减弱。

第二个理由是一致预期“陷阱”。当前各大券商、机构等市场参与者大部分依然认为2018年的行情将集中在大盘蓝筹股,认为利率上行不利于小股票,但是往往市场与一致预期容易背道而驰。蓝筹股经过2016年和2017年连续的行情,在2018年歇一歇、给中小创股票一些机会不是不可能。

第三个理由是时间周期表明创业板反弹窗口将在2018年某个时点。2016年-2017年创业板指持续调整,连续两年年线收阴概率大,创业板指仅在2011年-2012年出现过连续两年收阴,之后出现连续上涨,这一次再度连续两年收阴,2018年有望扭转弱势。上轮创业板大牛市从2012年12月份开始,到2015年6月份结束,时间上刚好30个月,这轮下跌从2015年6月开始至今,时间上也刚好30个月。从周期的角度看,创业板明年也将有所表现。

如果2018年创业板再来一波下跌,届时风险因素释放得更充分,估值将更低,反弹的概率也更大。

图二:创业板指已下跌30个月

猜你喜欢

中国经济周刊(2020年23期)2020-12-21

江苏安全生产(2020年4期)2020-05-30

今日财富(2020年4期)2020-03-24

理财·市场版(2019年8期)2019-09-10

知识经济·中国直销(2017年6期)2017-06-13

商业会计(2015年15期)2015-09-21

警察技术(2013年1期)2013-03-20

市场瞭望·投资者(2009年9期)2009-05-27