浙江省森林保险现状及困境研究*

2017-12-20 11:02:04王天会

林业经济问题 2017年6期

王天会

(北京林业大学 经济管理学院,北京 100083)

浙江省森林保险现状及困境研究*

王天会

(北京林业大学 经济管理学院,北京 100083)

通过浙江省森林保险实施和发展的有关数据,对浙江省森林保险的发展情况进行了简单介绍。根据问卷及实地调查发现:森林保险宣传程度不足;保障程度偏低;操作环节困难多;监督成本高;赔付金额高是影响浙江省森林保险供需不足的原因。因此,建议提高森林保险的宣传力度和知识科普;提高保险保障水平;拓宽农户增收途径,提高农户收入;建立专家理赔小组和巨灾分散机制。

森林保险;打包联保;承包到户

浙江省位于中国东南沿海,属亚热带季风气候区,是一个森林灾害多发的省份,灾害类型主要有火灾、气象灾害和病虫害。政府为分担浙江省农户面临的自然风险推行了大量森林保险制度,但是均收效甚微。在其他学者的研究基础[1]上对浙江省森林保险的发展进程和现状进行分析。分别研究阻碍浙江省森林保险需求与供给发展的因素,针对阻碍保险需求发展所得的结论参照了其他学者的分析思路以及问卷调查结果[2],针对阻碍供给发展所得的结论参照了其他学者的研究思路和实际调查结果[3]。在此基础上,结合浙江省保险政策和实际情况提出能够提高浙江省森林保险供需水平的意见和改进措施。

1 浙江省森林保险运行模式

1.1 浙江省森林保险实施情况

1.1.1浙江省森林保险保额情况

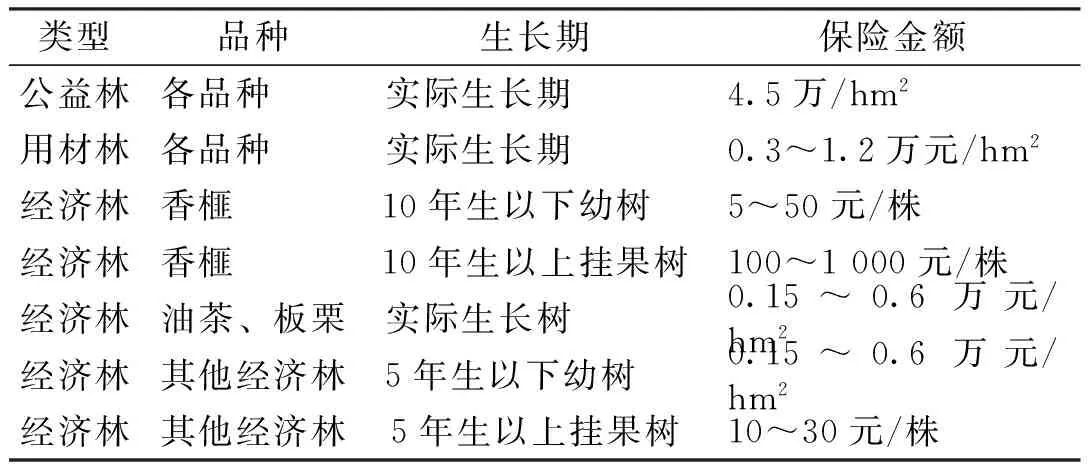

表 1 浙江省商品林保险金额

说明:用材林和经济林均为商品林。

浙江省商品林保险金额如表1所示[1]。浙江省林业产业发达,经济作物种类多,与其他省简单地将森林保险产品按林种分为公益林和商品林不同,浙江省将森林保险分为公益林火灾险、公益林综合险、商品林火灾险和商品林综合险四大类,并在此基础上对保额、费率进行区分。浙江省林木保险的金额,在全国统一林木保险的基础上进行一定的改变,林木保险金额遵循“保成本、低保障”的原则,最大程度上减少农户的负担。

1.1.2浙江省森林保险保费情况

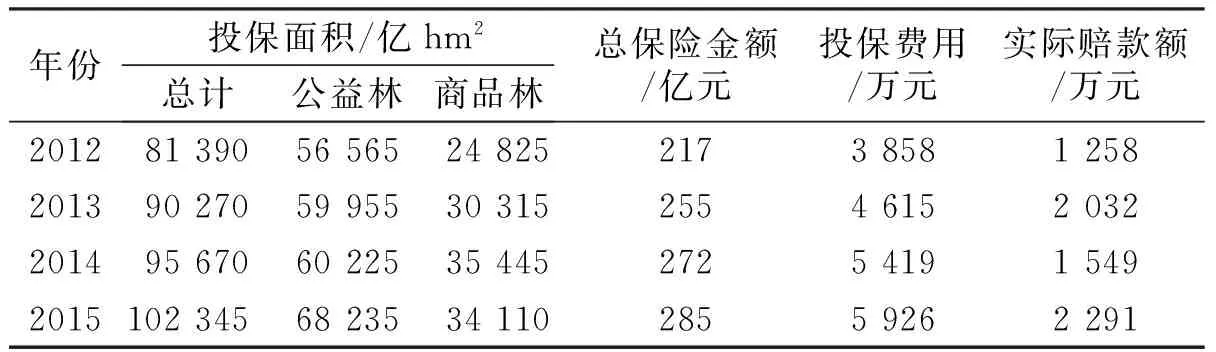

公益林属于绿色生态屏障建设的重要载体,政府为了加速浙江省森林保险的发展,对公益林和商品林提供了大规模的补助。从保险的保费情况可以看出政府对浙江省森林保险支持力度较大(表2),公益林保费全部由政府承担,商品林保费只需要农户承担总保费的25%,且政府根据省内发达地区和欠发达地区采取不同的保费补贴政策,不存在农户在投保过程中投保费用过大的问题。

表 2 浙江省森林保险实施情况

1.2 浙江省森林保险发展趋势

从2012到2015年浙江省森林保险投保面积逐渐增加(表3),公益林和商品林的投保面积均以不同速度增加,总保险金额和投保费用也持增长态势。但2014年实际赔款额较2013年有所减少,原因在于2014年浙江省发生的自然灾害较少,受自然灾害影响需要保险公司进行赔偿的林地较少,因此赔付金额有所下降。

表 3 2012~2015年浙江省森林保险投保及赔付情况

2 浙江省森林保险面临的问题

2.1 农户有效需求不足

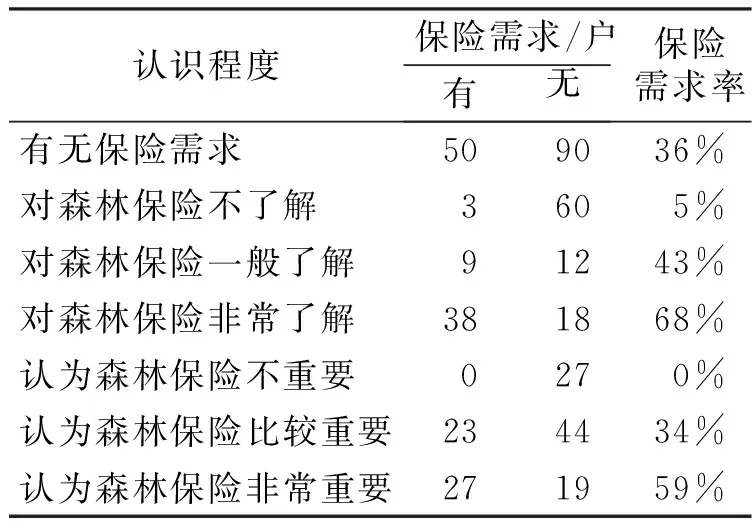

表 4 农户对森林保险的认识程度

根据2012年8月针对浙江省临安市11个村部分农户的问卷调查结果,讨论农户的有效需求问题。该调查样本分布在随机抽样的11个村,在调查过程中,调查小组在每个村随机抽取15户进行调查,一共有164位农户参与调查,即样本总量为164,有效样本量为140,样本有效率为84.8%,调查结果如表4所示。大部分农户没有保险需求,有保险需求的农户对于森林保险的了解程度相对较高,并认为森林保险的重要性较强。没有保险需求的农户基本上不了解森林保险且认为森林保险不重要。由此可见,农户对森林保险的了解程度和重要性判断都会影响其对森林保险的需求。对森林保险有一定认识且认为森林保险有必要的农户对森林保险需求更强。

2.2 森林保险市场有效供给不足

对浙江省丽水市森林保险开展情况的调查结果表明:丽水市共有8家保险公司,但是开展森林保险业务的公司只有人保财险1家。同时,人保财险在丽水市的森林保险业务只针对18个重点村开设,其他地区没有森林保险这一险种,市场覆盖面非常有限。

3 浙江省森林保险问题的原因分析

3.1 农户有效需求不足原因分析

3.1.1森林保险宣传程度不足

对浙江省丽水市元和、庆元县的林农农户是否了解有关林业保险的宣传进行调查的结果表明:只有17%的农户表示在2011年曾经接受过森林保险的相关宣传,83%的农户均表示没有接收到森林保险的宣传,对森林保险并不了解[4]。另外,丽水市实行统一联保、统一理赔的保险模式。打包联保制度虽然在短时间内能增加农户投保的数量和面积,但是从长期来看,农户失去自身了解森林保险的机会。66%的丽水市农户表示根本不清楚自己家的森林已经被投保,况且农户普遍受教育程度偏低,本身对森林保险不了解,意识不到其重要性。所以,若森林保险不进行宣传,很难让农户主动进行投保。

3.1.2森林保险保障程度偏低

按浙江省森林保险政策[1],虽然林业生产经营主体(林农)保费自负比例仅为保费的四分之一,但0.3~1.5万元/hm2的保险金额远低于林木实际价值,甚至不及再植成本,在现有的保险条款下,林农的利益无法得到保障,影响了其投保积极性。另外,在浙江丽水等市的“打包联保”制度实行过程中[4],大量农户表示灾害发生时得不到对自身经济损失的赔偿,因为该制度农户没有参与其中,理赔环节也只是将灾后的理赔金直接投入于林木的恢复中,且理赔金也只是种植成本的一部分,这一问题也使得农户对于森林保险需求不强。

3.2 有效供给不足原因分析

3.2.1森林保险操作环节困难多

森林保险标的物的特殊性使得保额、保费在设定上就存在困难。一般的财务保险都是固定险额,而森林保险的标的物是有生命力的植物,随着植物的生长其价值会发生很大的改变,因此森林保险的险额多采用变动保额,这就给保险公司的操作产生了一定的困难。另外,林木种类繁多,不同于普通保险标的物是单一品种,利于指定保费和保额,森林保险需按照林木的种类和生长期限制定保费和保额。

森林保险在理赔环节的困难也是阻碍保险公司开设森林保险的一大阻碍。森林保险的理赔环节要求承保到户、理赔到户、查勘定损到户。但是,由于山区林地的特殊性,从操作层面很难做到。一是承保到户难,林改完成后,理论上承保到户可以操作,但由于林农保费自缴比例仅为25%,且每户林农的林地面积不大,向千家万户的林农收取每户几元钱的保费,其成本远大于保费本身,因此大部分地区林农自缴部分基本由乡镇或村集体代付。二是理赔到户难,由于林地分布散、面积大、交通不便利,林地边界不清晰,一户多山、一山多户的情况很普遍,而出险往往在局部片段,给查勘定损到户带来困难。例如,德清县遭遇“灿鸿”台风时,报损达2 046户,涉及154.5万hm2,由于林农报损时水分不一,保险公司与林业部门、乡镇政府组织进行初步核损并抽查损失认定,工作量巨大,且极易产生纠纷。因此,理赔到户难,成本高。三是查勘定损难,不同林种不同事故定损技术性较强,查勘理赔技术还比较缺乏,主要靠人力查勘,凭经验理赔,但由于缺乏专业技术人员,造成实际工作中查勘定损难度较大。综上所述,森林保险在保险限额的设定以及理赔环节都存在很大的困难,森林保险成本相对较高,阻碍了保险公司对森林保险这一险种的开设。

3.2.2森林保险的监督成本高

由于林木生长周期长、易受环境因素影响,农户对林木的专业知识和风险信息的了解程度远高于保险公司,信息的不对称性使得森林保险的道德风险和逆向选择性增加。道德风险加大了保险公司的赔偿金额,使得保险公司背负了更大的风险。逆向选择的存在使得投保人可能将生长状况较差或者易受病虫害破坏的树木进行投保,这样投保人将更容易拿到保险赔偿金,但是由于保险公司人员缺少相关知识和经验,若将该种树木按照市场统一保额进行设置,保险公司也将有更大的损失和风险。因此,保险公司若想减轻由于信息不对称而产生的风险就需要加大对森林的监督成本,而过高的监督成本使得森林保险的盈利性降低。

3.2.3森林保险赔付金额高

森林保险的特点是赔付率较低,但是一旦出现自然灾害将面临大面积的森林受灾,保险公司将背负巨大的赔付压力。中国尚未建立政府支持的森林巨灾风险分散制度,这直接导致保险公司不愿意卖,林农也不想买,森林保险供需意愿大大降低。对于保险公司而言,低廉的保费,巨额的保险金额,存在极大的经营风险,一旦发生巨灾,无疑是雪上加霜,因而保险公司没有承保意愿。

4 发展浙江省森林保险的政策建议

4.1 提升浙江省森林保险有效需求的政策建议

4.1.1提高森林保险的宣传力度和知识科普

森林保险相对于其他险种发展较晚,虽然自2013年以来政府为了发展森林保险投入了大量资金支持,但是由于宣传力度不够使得农户对森林保险不够重视,甚至对政府的相关扶持政策了解程度也不深。另外,农户对于自然灾害还持有传统的侥幸心理,思想较为陈旧,对新发展的森林保险持有本能的抗拒态度。因此,对于森林保险的宣传和科普就更加重要,只有使农户树立良好的森林保险意识,农户才可以了解森林保险的必要性。

4.1.2提高保险保障水平

针对林农的利益无法得到保障,影响了其投保积极性的问题,建议浙江省提高保险保障标准。浙江省对公益林采取0.45万元/hm2的保额制度(表1),而对于商品林则按照不同的树种进行补偿,但是保险金额也是按照再植成本的50%~60%确定的,保障程度相对较低。当条件允许时,森林保险的保额应以产品的价值来确定,即:应保产品“价值”而非保产品再植“成本”,这样才能完全激发林农购买保险的积极性。提高保额意味着保险公司(保险供应方)和政府部门(补贴出资方)将面临更大的资金压力,浙江省各级政府应通过适度调整费率和补贴比例的方式分摊压力。

政府对农户的财政补贴分成直接补贴和间接补贴,浙江省政府主要的补贴方式是间接补贴,即对参与保险的农户进行保险费用的补贴,浙江省的补贴方式按照公益林和商品林进行区分,公益林保费全部由政府承担,商品林保费政府承担75%,农户只需承担商品林保费的25%。间接补贴和直接补贴最大的不同在于间接补贴只针对参与森林保险的农户,而直接补贴是政府将财政补贴直接交给农户,农户自主选择是否参与森林保险,可以将这部分补贴用于森林保险的保费或者其他用途。直接补贴方式相对于农户来说自主性更强,可以将补贴用于其他支出,在一定程度上更能引起农户的兴趣。

4.1.3拓宽农户增收途径,提高农户收入

根据马斯洛需求定律的内容:人们只有满足了生存必需的需求才会考虑更加高层次的需求。农户的收入只有真正满足了正常的生活花销等才会考虑开设森林保险。提高农户收入的方式主要有成立林业合作组织,扩展林业产业链条等。总之,若政府加大力度支持林业产业发展,农户的收入水平将有所提高,农户的眼界和思想也会有所放开,对森林保险的固有思想也会逐渐改变。

4.2 提升浙江省森林保险有效供给的政策建议

4.2.1建立专家理赔小组

林木保险与其他险种相比存在特殊性,其执行和监督需要保险公司与当地政府、相关林业管理部门及气象部门的合作。基于此,建议设立由林业专家组成的专家理赔小组,并建立防灾工作体系,加大重大灾情监测,建立重大灾情报告制度,定时对被保林地的生长状况进行监督和检查,防止信息不对称和道德风险的发生。

4.2.2建立巨灾分散机制

保险公司的存在只能分担农户在林木受灾时遭受的一部分打击,纯粹依靠保险公司来消除农户面临的风险是不现实的。通过借鉴国外的林业保险制度,单纯的依靠社会救助和森林保险是无法弥补灾害所造成的巨大损失的。因此,政府应大力推广森林保险的同时也建立相对独立的灾害风险准备金。在2013年财政部下发的《农业保险大灾风险准备金管理办法》设立的灾害风险准备金令森林保险不再是农户寻求补偿的唯一手段,农户对森林保险的保额要求自然会有所降低。因此,政府应在此基础上努力推行灾害风险准备金,争取浙江省该制度覆盖全省,以分担浙江省农户面临的风险。

[1]陈学群,戴广翠,文彩云.浙江省森林保险的构想与框架[J].中国农村经济,2009(4):41-43.

[2]杨琳,石道金.影响农户森林保险需求因素的实证分析:基于对浙江省156户农户的调查[J].北京林业大学学报(社会科学版),2010(3):103-107.

[3]李彧挥,颜哲,王雨蒙.政策性森林保险市场供需研究[J].中国人口·资源与环境,2014,24(3):138-144.

[4]王业晨,张舰,谢屹.农户视角的“打包联保”制度发展困境及对策:以浙江丽水市云和、庆元两县120户林农为例[J].安徽农业大学学报(社会科学版),2011,20(5):12-15.

10.16832/j.cnki.1005-9709.2017.06.011

2017-05-02

王天会(1993-),女,河北安平人,硕士生,从事林业经济方面的研究,(电话)13651216677,(E-mail)wth0424com@163.com。

F840.66

A

1005-9709(2017)06-0062-04

猜你喜欢

文萃报·周五版(2022年41期)2022-05-30 10:48:04

天津中德应用技术大学学报(2021年5期)2021-04-28 21:14:29

陕西林业科技(2020年1期)2020-04-20 04:43:00

浙江林业(2019年9期)2019-11-27 09:20:23

大众理财顾问(2018年9期)2018-09-14 02:47:28

农民致富之友(2018年10期)2018-06-28 10:10:10

现代园艺(2018年2期)2018-03-15 08:00:47

浙江林业(2016年5期)2016-11-30 11:35:49

广西教育·D版(2016年10期)2016-10-17 17:54:41

红土地(2016年7期)2016-02-27 15:05:48