中国与东盟木质林产品贸易影响因素与贸易潜力的分析*

——基于引力模型

2017-12-20 11:01沈自峥吴国春曹玉昆刘意

林业经济问题 2017年6期

沈自峥,吴国春,曹玉昆,刘意

(东北林业大学 经济管理学院,哈尔滨150040)

中国与东盟木质林产品贸易影响因素与贸易潜力的分析*

——基于引力模型

沈自峥,吴国春,曹玉昆,刘意

(东北林业大学 经济管理学院,哈尔滨150040)

以2006—2015年联合国贸易数据库整理的数据为基础,结合中国与东盟十国的木质林产品贸易状况,利用扩展后的引力模型,分析木质林产品贸易的影响因素,测算其贸易潜力。结果表明:中国与东盟木质林产品贸易的进出口总额大体上呈现逐年递增的态势;国内生产总值、人口、森林资源禀赋差异、亚太经济合作组织等因素对中国与东盟木质林产品贸易具有正相关作用,而距离、全球金融危机等因素具有负相关作用;中国和东盟各个国家的木质林产品贸易属于“贸易开拓型”,双边木质林产品还有可开发的贸易潜力空间;双边可以发挥有利因素,促进双边木质林产品贸易向更远发展。

中国—东盟;木质林产品;引力模型;影响因素;贸易潜力

东南亚国家联盟简称东盟,是中国木质林产品贸易的重要伙伴。2005—2014年,中国木质林产品进口前5位的国家中有3个来自东盟[1]。东盟十国是“一带一路”沿线的国家,不仅在地理位置上与中国联系紧密,而且在经济贸易上也有密切关系。中国与东盟通过多年的努力,于2010年成立中国—东盟自由贸易区,双边贸易密切且极具潜力[2]。2015年中国对东盟的木质林产品进出口贸易额达到118.41亿美元,占全国木质林产品对外贸易总额的11.77%。研究中国与东盟的木质林产品贸易,不仅对双边木质林产品贸易的持续健康发展具有重要的指导意义,而且对贯彻落实“一带一路”倡议具有重要的促进意义。学者们针对中俄木质林产品贸易的影响因素[3],中国与欧盟的木质林产品贸易的影响因素[4],中东欧沿线国家林产品贸易的潜力[5],中国与非洲木质林产品贸易的特点和趋势[6],中国与东盟木质林产品贸易的竞争性与互补性[7]等展开了相关研究并提出了相应的政策和建议;也有学者利用引力模型研究了中国木质林产品贸易的流量与潜力[8],得出中国与重要贸易伙伴国间存在“过渡贸易”,而对多数亚洲国家存在“贸易不足”的结论。就现有文献而言,罕有学者对中国与东盟间木质林产品贸易的现状、影响因素和贸易潜力进行分析。中国与东盟之间的木质林产品贸易结构是否合理,双方之间是否还存在贸易潜力,影响双方木质林产品贸易的影响因素是哪些,双方如何才能继续有效合理地发展木质林产品贸易。针对这些问题,对中国与东盟木质林产品的贸易现状、影响因素及测算发展潜力开展精准研究,为制定中国与东盟木质林产品的贸易策略提供借鉴,对贯彻“一带一路”经济政策具有促进意义。

1 材料与方法

1.1 研究对象

研究对象包括新加坡、马来西亚、印度尼西亚、文莱、缅甸、越南、柬埔寨、泰国、老挝、菲律宾。为了全面反应中国与东盟木质林产品贸易,文中参考了联合国粮食及农业组织(FAO)分类及已有研究中对于木质林产品的分类[9],选取原木、其他原材、锯材、单板、人造板、木制品、软木类、木浆、回收纸、纸及纸板、木制家具等木质林产品作为研究对象。

1.2 数据来源

中国与样本国家之间2006—2015年双边木质林产品贸易的进出口贸易额数据来自联合国贸易数据库(UN comtrade database)。GDP数据和人口数据从世界银行数据库获取;距离数据从CEPII数据库(www.cepii.fr)获取。亚太经济合作组织(APEC)成员信息从Asia-Pacific Economic Cooperation官网(www.apec.org)获取。人均森林面积之差,森林面积的数据源于FAO的《世界森林状况2011》[10]。

1.3 分析方法

利用2006—2015年中国与东盟十国的木质林产品进出口贸易额的面板数据进行回归分析和贸易潜力测算。对国际贸易流量问题进行分析通常运用的是引力模型,并根据研究的目的和对象不同,加入其他影响因素进行分析[11]。以引力模型作为基本模型,根据木质林产品贸易的特征,对基本模型进行一定的扩展(表1),在基本模型中另外加入人口、人均森林资源禀赋差异、是否存在金融危机、是否同为APEC成员这些因素。由于2008年的金融危机对全球的贸易影响较大,且发生在研究的时间范围之内,所以加入了是否存在金融危机这个虚拟变量,当存在金融危机时数值取1,否则取0;考虑到双边贸易优惠政策的影响,加入东盟部分国家是否为APEC成员这个虚拟变量,当双边国家都是APEC的成员时数值取1,否则取0。引力模型设定为:

lnTcit=α+β1lnGDPct+β2lnGDPit+β3ln(Pct+Pit)+β4lnAFcit+β5lnDcit+

β6APECcit+β7CRIcit+μcit

⑴

式中Tcit表示在t时期中国(c)与东盟i国的木质林产品进出口总额(亿美元);α为常数;βi为待估参数;μcit为随机扰动项。

表 1 解释变量的含义及其理论说明

中国与东盟各个国家之间的贸易差异的原因需利用扩展后的引力模型进行分析。运用软件Stata 14对样本数据进行回归分析。由于距离变量和是否为APEC成员变量在2006—2015年的时间序列上为固定值,所以回归分析时自动剔除。引力模型的重要应用在于计算实际贸易流量与引力模型预测的理论值的比值,从而估算双边贸易的潜力[12],所以采用回归方程模拟2015年中国与东盟十国双边的木质林产品贸易潜力。根据已有研究对贸易潜力的分类标准[13],将贸易潜力分为3种类型,即“潜力再造型(实际值与模拟值比值大于或等于1.2)”、“潜力开拓型(实际值比模拟值在0.8与1.2之间)”和“潜力巨大型(实际值比模拟值小于0.8)”。

2 分析与结果

2.1 中国—东盟木质林产品贸易现状分析

从贸易总量、市场集中度、产品集中度3方面对中国—东盟木质林产品贸易现状进行分析的结果表明:中国与东盟的木质林产品贸易主要集中在印度尼西亚、马来西亚、泰国、越南,进出口的产品分类相对集中在资源密集型和劳动密集型的产品。

2.1.12006—2015年中国与东盟之间的木质林产品贸易额增长明显

图 1 2006—2015年中国与东盟木质林产品进出口贸易额 Figure 1 Import and export volume trade of wood forest products between China and ASEAN from 2006 to 2015

中国与东盟的双方贸易于2006—2008年间处于缓慢增长阶段,在2009—2015年间进入提升阶段;进出口总额在2009—2014年间处于高速增长阶段(图1)。双方贸易额从2006年的34.34亿美元增长至2009年的47.74亿美元,以年均11.61%的速率增长;金融危机爆发之后,从2009年的47.74亿美元增长至2014年的132.90亿美元,以年均22.72%的速率增长。2006—2015年中国虽有7年时间处于逆差状态,但中国木质林产品的进口总额和出口总额都在逐年递增,进口总额由2006年的25.77亿美元增长至2014年的71.43亿美元,增长了1.77倍;出口总额由2006年的8.58亿美元增长至2015年的63.11亿美元,增长了6.36倍。可见,中国与东盟之间的木质林产品贸易密切,贸易额增长明显。

2.1.2中国对东盟的木质林产品贸易主要集中在印度尼西亚、马来西亚、泰国、越南

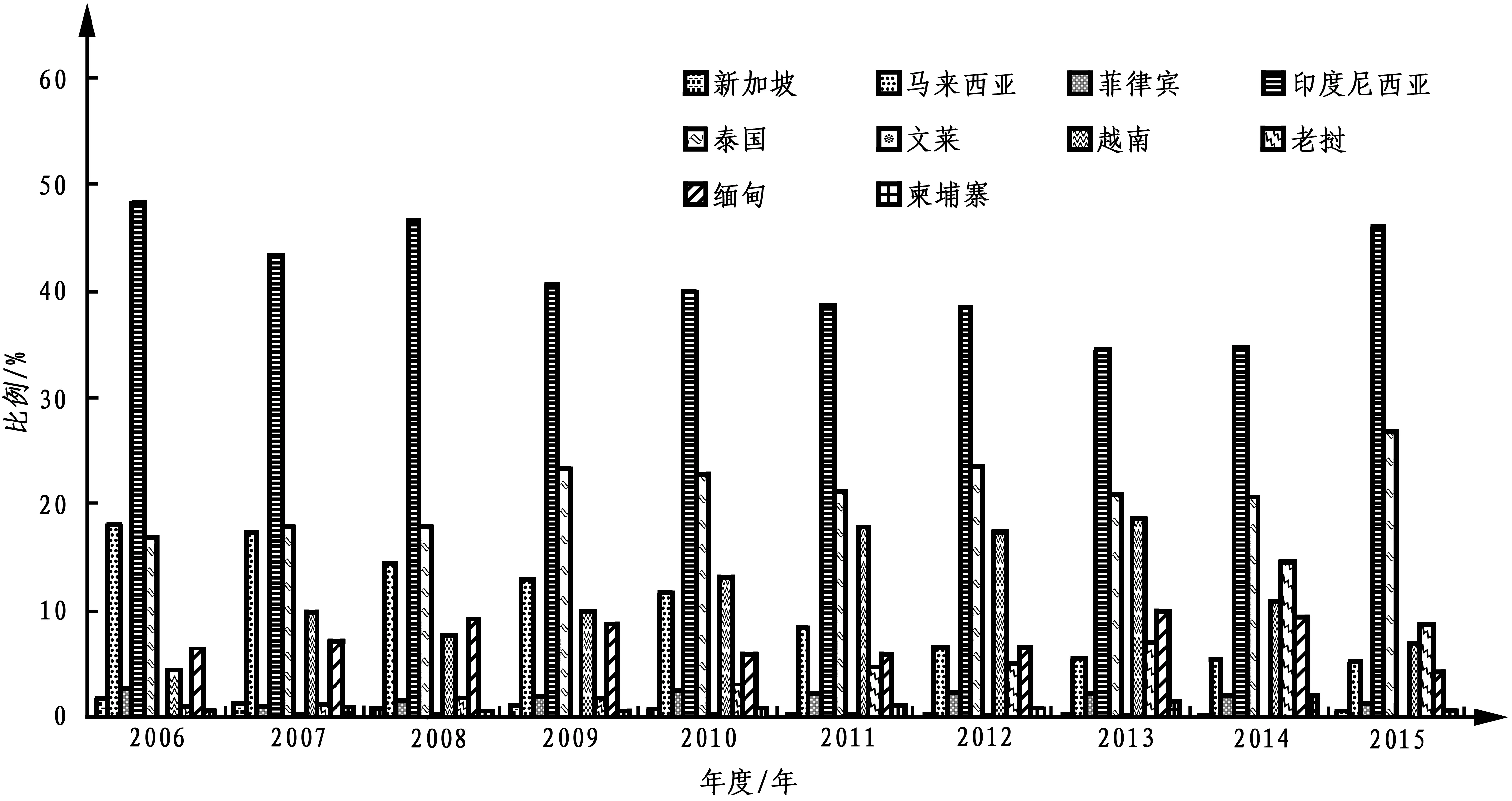

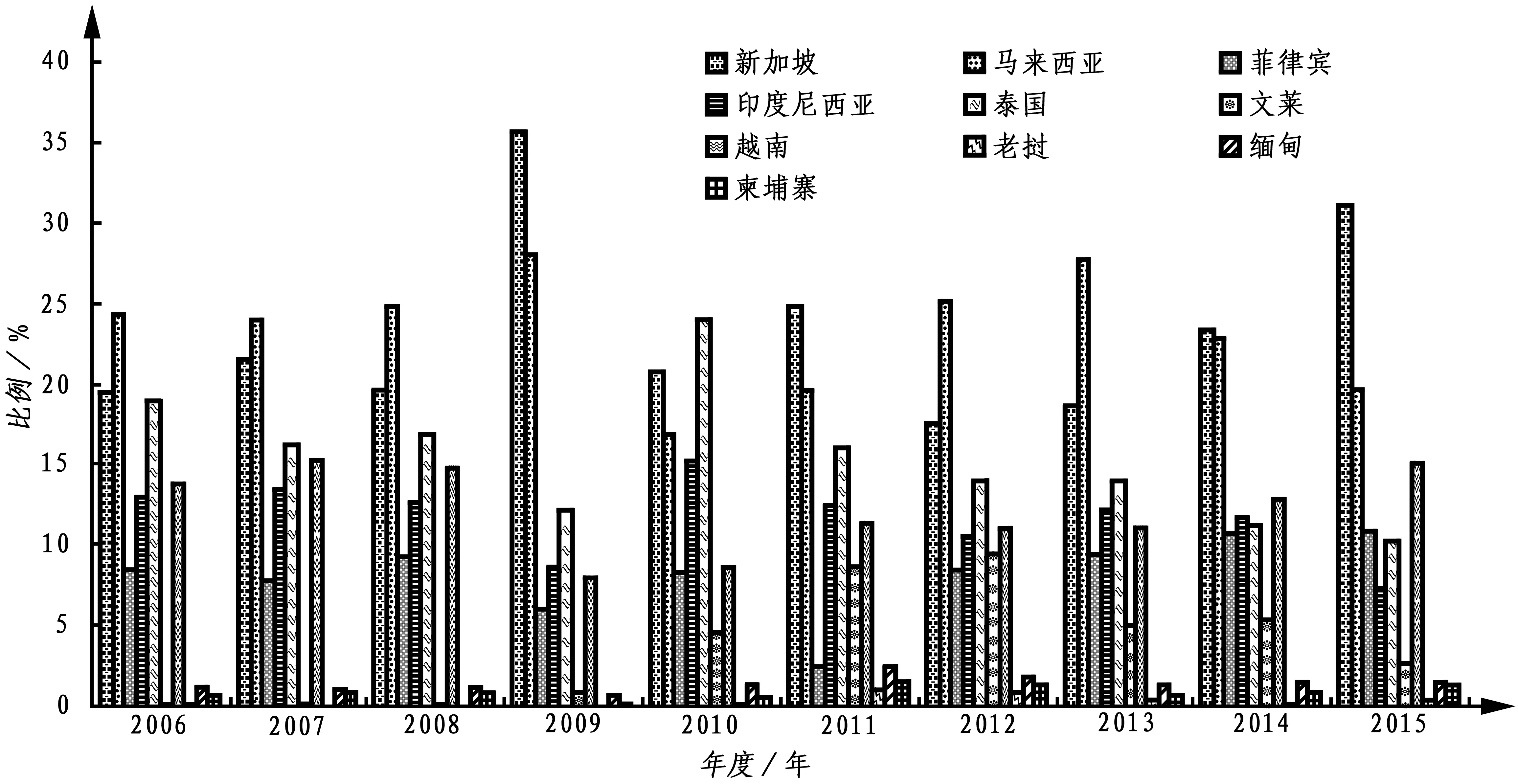

2006—2012年间,中国进口木质林产品在东盟十国中主要集中在印度尼西亚、泰国、马来西亚、缅甸、越南,且一直保持着进口国前五位的位置(图2)。2013年,老挝首次赶超马来西亚成为中国第五大木质林产品进口国,并在2015年成为中国在东盟第三大木质林产品进口国。2006—2014年间,中国对东盟各国出口木质林产品主要集中在新加坡、马来西亚、泰国、越南、印度尼西亚,且一直保持着出口国前五位的位置(图3)。2015年,菲律宾首次赶超泰国成为中国在东盟的第五大出口国。可见,2006—2015年间,中国对东盟的木质林产品贸易主要集中在印度尼西亚、马来西亚、泰国、越南。

图 2 2006—2015年中国进口东盟十国木质林产品的进口份额Figure 2 The import share of China importing the forest products from ten countries of ASEAN From 2006 to 2015

2.1.3中国对东盟的木质林产品的贸易市场相对比较集中

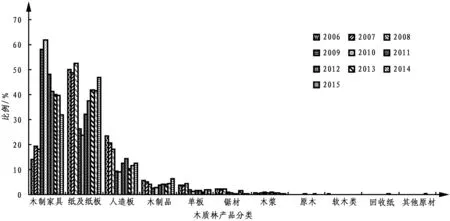

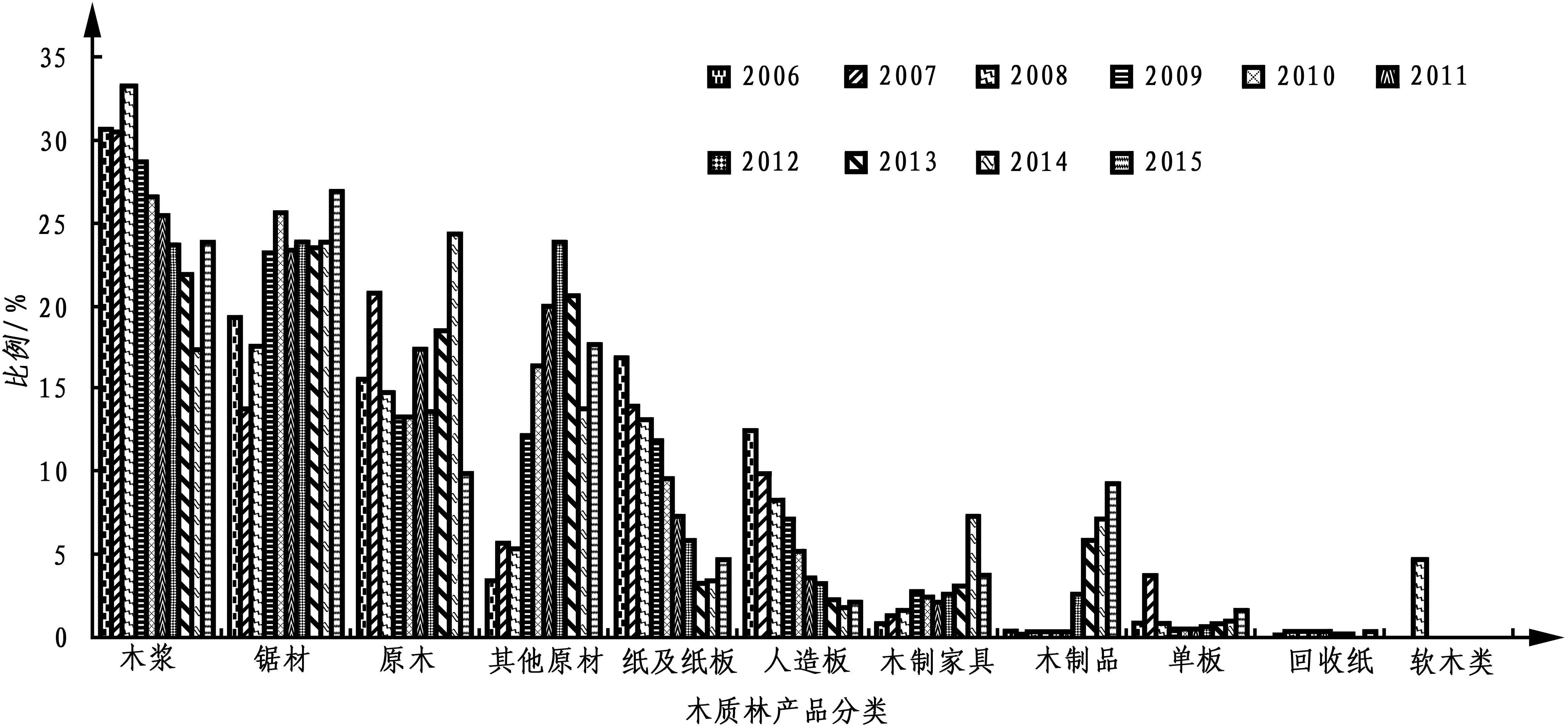

2006—2015年中国出口到东盟十国的木质林产品主要是以木质家具、纸及纸板、人造板等劳动密集型产品为主(图4);中国从东盟十国进口的木质林产品主要是以木浆、锯材、原木和其他原材等资源密集型产品为主(图5);中国对东盟进出口总额较高的木质林产品有木质家具、纸及纸板、木浆、锯材、其他原材。总体来说,2006—2015年间中国与东盟之间的木质林产品贸易总额呈现逐年递增的趋势,中国对东盟的木质林产品的贸易市场相对比较集中。

图 3 2006—2015年中国出口东盟十国木质林产品的出口份额Figure 3 The export share of China exporting the forest products to ten countries of ASEAN from 2006 to 2015

图 4 2006—2015年中国对东盟各类木质林产品出口份额(%)Figure 4 The export share of all kinds of woody forest products from China to ASEAN from 2006 to 2015(%)

2.2 GDP增长、人口增加、人均森林资源面积差对双边木质林产品贸易有促进作用

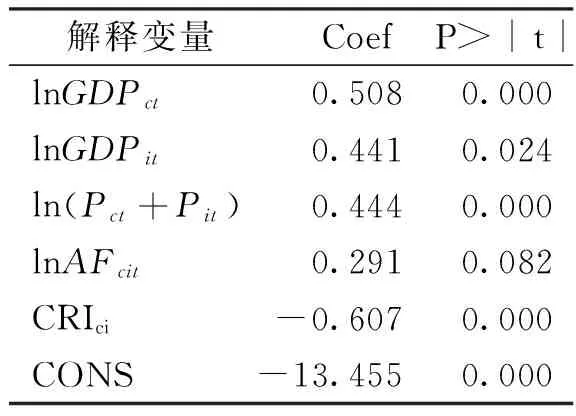

对样本数据进行回归分析的结果(表2)显示,R-squared=0.747、AdjR-squared=0.845、prob>F=0.000,模型的拟合优度达到85%以上,F检验P值为0,显著。回归分析得出的引力模型的方程为:

lnTcit=-13.455+0.508 lnGDPct+0.441 lnGDPit+0.444 ln(Pct+Pit)+

0.291 lnAFcit-0.607CRIcit+μcit

⑵

第一,中国与东盟i国的GDP回归系数都为正,其中中国的GDP回归系数为0.508,表明中国的GDP每增加1个百分点,与i国之间的木质林产品的贸易额就增加约0.508个百分点,随着两国的经济规模的增长,双边的木质林产品贸易额也将增加,与预期的结果一致。

图 5 2006—2015年中国对东盟各类木质林产品进口份额(%)Figure 5 The import share of all kinds of woody forest products from China to ASEAN from 2006 to 2015(%)

解释变量CoefP>|t|lnGDPct0.5080.000lnGDPit0.4410.024ln(Pct+Pit)0.4440.000lnAFcit0.2910.082CRIci-0.6070.000CONS-13.4550.000

第二,双边的人口之和的回归系数为0.444,说明双方的人口每增加1个百分点,双边的木质林产品贸易额就会增加约0.444个百分点,人口的增加对双边的木质林产品的贸易有促进作用。

第三,人均森林资源面积之差的回归系数为正,说明中国与东盟各国的人均森林面积之差越大,越能对双边的木质林产品贸易起到促进作用,也符合要素禀赋学说。

第四,CRI的回归系数为负,说明双边的贸易流量与全球性金融危机呈负相关,2008年的全球性金融危机波及范围广,对全球的经济产生了巨大冲击,导致中国与东盟各国的木质林产品贸易额减少。

2.3 东盟十国都是“潜力开拓型”,贸易伙伴间的贸易潜力尚未充分发挥

表 32015年中国与东盟十国的双边木质林产品贸易潜力/亿美元

Table 3 The potential of woody forest products bilateral trade between China and the ASEAN countries in 2015

国家实际值T潜力值T'TT'新加坡 20.0920.500.98菲律宾 7.456.311.18柬埔寨 1.001.040.96老挝 5.055.051.00马来西亚 15.3715.071.02缅甸 3.203.300.97文莱 1.651.850.89印度尼西亚30.1530.450.99越南 13.2213.770.96泰国 21.2121.420.99

根据引力模型对东盟十国的贸易潜力测算结果(表3)可知:东盟十国都是属于“潜力开拓型”。这表明贸易伙伴之间的贸易潜力尚未充分发挥,还具有挖掘的空间。

3 结论与建议

3.1 结论

第一,通过分析中国与东盟的贸易现状可知双方的贸易总额呈现逐年递增的趋势。自2008年以来,中国与东盟十国的木质林产品贸易额呈现逐年快速增长的趋势,中国与东盟十国的木质林产品贸易的前景可观。中国与东盟中的印度尼西亚、马来西亚、泰国、越南保持较密切的贸易往来。

第二,针对双边的贸易现状,根据引力模型的分析结果可以看出,国家的经济规模、人口、资源禀赋差异、优惠的贸易政策都对双边的贸易起到积极的促进作用,与中国在木质林产品上保持密切的贸易往来的国家中印度尼西亚、马来西亚、泰国都是经济规模、人口相对其他国家更大、更多,其中人均森林面积之差也对中国与东盟之间的木质林产品贸易有着显著的影响。与中国贸易来往密切的国家都属于森林资源丰富的,其中距离较近的越南在贸易中也占有明显的优势。

第三,东盟各国与中国在木质林产品贸易上都属于“潜力开拓型”,东盟国家森林资源较为丰富,与中国有很好的地缘优势,大部分国家都属于APEC成员,双边有很好的贸易政策做支撑,充分发挥有利条件不断挖掘双边的贸易潜力。

3.2 政策建议

第一,中国对东盟国家的木质林产品进口主要集中在资源密集型的产品,中国对原材料的进口远大与加工过的产品,木质林产品出口相对集中在劳动密集型的产品,中国和东盟之间贸易结构不太合理,这也是阻碍双边贸易快速发展的根源所在。所以,中国需加强木质林木产品贸易结构的转型或者多元化,降低产品进出口结构的集中度。一方面资源约束将威胁木质加工业的安全,减少对资源密集型产品进口的过渡依赖,开拓更多的木质林产品的贸易市场。另一方面优化对东盟木质林产品的出口结构,加快木质林产品从劳动密集型产品向技术密集型产品的转变,增加劳动密集型产品的技术含量,增加木质林产品的附加值。

第二,东盟的经济市场充满活力与潜力,加强与东盟国家的木质林产品贸易联系,发挥双边的有利因素,建立合作磋商机制,促进双边木质林产品贸易的发展具有重要的促进的意义。充分挖掘双边的贸易潜力,针对不同国家的进出口贸易结构,制定有效的进口和出口策略,充分挖掘双边发展还不成熟的木质林产品贸易区域;减少贸易过程中的通关环节,降低双方贸易成本;加强双方的贸易沟通与谈判,重视双方的贸易地位,制定更多优惠的贸易政策,减少贸易摩擦和贸易壁垒;最终建立起多元、稳定、积极的市场体系,以促进双边的木质林产品贸易向更深更远的方向发展。

[1]王香芬.中国木质林产品对外贸易格局分析及展望[J].世界农业,2014(8):181-185,196.

[2]赵雨霖,林光华.中国与东盟10国双边农产品贸易流量与贸易潜力的分析:基于贸易引力模型的研究[J].国际贸易问题,2008(12):69-77.

[3]田刚,潘超.基于引力模型的中俄林木产品贸易研究[J].国际贸易问题,2013(9):37-44.

[4]郑洁,时小琳,戴永务.中国—欧盟木质林产品贸易影响因素的实证分析[J].林业经济问题,2014,34(3):256-261.

[5]万璐,高利,程宝栋.基于引力模型的林产品双边贸易潜力研究:以中国—中东欧沿线国家为例[J].林业经济问题,2017,37(1):63-67.

[6]程宝栋,李冉,田园,等.中国与非洲木质林产品贸易分析[J].世界林业研究,2010,23(3):73-76.

[7]郑洁,时小琳,戴永务.中国—东盟木质林产品贸易竞争性与互补性研究[J].中国林业经济,2014,127(4):11-15.

[8]戴明辉,沈文星.中国木质林产品贸易流量与潜力研究:引力模型方法[J].资源科学,2010,32(11):2115-2122.

[9]戴永务,刘燕娜,余建辉.中美木质林产品产业内贸易的实证研究:基于1992—2009年的进出口贸易数据[J].技术经济,2011,30(6):85-91.

[10]杨捷,单文婷.中国与欧盟和东盟的贸易特点及影响因素比较:引力模型的实证分析[J].国际贸易问题,2007(11):21-24.

[11]齐玮.我国汽车制造业的贸易流量与出口潜力:基于引力模型的分析[J].国际贸易问题,2013(1):78-86.

[12]吕建兴,祁春节.基于引力模型的中国柑橘出口贸易影响因素研究[J].林业经济问题,2011,31(3):252-257.

[13]刘青峰,姜书竹.从贸易引力模型看中国双边贸易安排[J].浙江社会科学,2002(6):16-19.

10.16832/j.cnki.1005-9709.2017.06.005

2017-07-05

国家社会科学基金资助项目(13BJY032)

沈自峥(1987-),女,河南平顶山人,硕士研究生,从事林产品国际贸易研究,(电话)18346101612,(E-mail)812987444@qq.com。

吴国春(1955-),男,黑龙江齐齐哈尔人,教授,博士生导师,从事林产品国际贸易研究,(电话)0451-82190015,(E-mail)WUGC@nefu.edu.cn。

F752.658

A

1005-9709(2017)06-0026-06

猜你喜欢

创新作文(小学版)(2018年7期)2018-08-20

中国资源综合利用(2017年4期)2018-01-22

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

国际木业(2016年8期)2017-01-15

国际木业(2016年10期)2016-12-21

国际木业(2016年3期)2016-12-01

国际木业(2016年1期)2016-12-01

浙江大学学报(工学版)(2016年9期)2016-06-05

国际木业(2016年6期)2016-02-28