民营控股上市公司独立董事特征对代理成本的影响

2017-12-19 10:11卢相君王毓堃

会计之友 2017年23期

卢相君++王毓堃

【摘 要】 我国民营控股上市公司作为经济发展新的支撑点,同样存在代理问题,如何降低代理成本是公司治理的中心环节。独立董事由于具有独立性,不受经营者的控制,能够对其进行客观公正的评价,在公司内部治理及公司决策中发挥着重要作用。文章以我国创业板民营控股上市公司2011—2015年数据为样本,实证检验民营控股上市公司独立董事特征对代理成本的影响。研究结果表明:独立董事比例越高,公司代理成本越低;独立董事海外背景、薪酬对代理成本的影响不显著;独立董事学历与代理成本呈负相关关系。

【关键词】 民营控股; 创业板; 独立董事特征; 代理成本

【中图分类号】 F276.6 【文献标识码】 A 【文章编号】 1004-5937(2017)23-0008-05

在经济快速发展的同时,民营控股企业的内部治理问题也日益突显,尤其是家族权威导致大股东对中小股东的利益侵占,增加了代理成本,独立董事的作用日益突出。那么,民营控股上市公司中,独立董事特征对代理成本是否有影响?又如何影响代理成本?本文期望通过研究独立董事特征对代理成本的影响,从而为我国民营控股上市公司完善治理结构、提高投资者资源配置效率、有效发挥独立董事的作用,加快民营控股上市公司健康发展提供一些借鉴和帮助。

一、国内外研究现状

(一)独立董事作用方面

大多数国外学者认为独立董事在公司治理中具有积极的作用。Jensen认为独立董事若具有知识和技能等方面的优势,其会在公司中发挥积极作用[ 1 ]。Peng提出将独立董事加入到董事会中,对管理人员有效地管理公司能起到更好的监督作用[ 2 ]。Fama和Jensen指出独立董事具有独立性并注重自身的声誉,所以其会客观公正地评价经营者,代表股东利益作出有效的经营决策[ 3 ]。

国内学者对独立董事的作用有不同的看法。伊志宏和杜琰的研究指出我国独立董事并没有对管理层和执行董事起到有效的监控作用,我国上市公司的独立董事没有达到预期的效果[ 4 ]。赵昌文以我国2006年A股上市公司近400家公司为研究对象,发现在家族类型的企业当中,独立董事人数占董事会人数越多,投资者得到的有利信息越多[ 5 ]。

(二)独立董事与代理成本关系方面

Jensen和Meckling最早提出了代理成本的概念,他们认为股东和管理层具有不一致的利益,管理层主要关注从股东的价值增值中能够获取多少利益,他们会以自身利益最大化为目标,进而使股东利益受到损害[ 1 ]。引入独立董事能够抑制因两权分离产生的代理成本问题,因此,独立董事制度的产生是很有必要的。Fama和Jensen通过研究也发现董事会中设立独立董事的结构要优于不设立独立董事的董事会结构,因为独立董事可以减少股东和经营者串通的可能性,提高企业经营决策的可靠性,增强运营效率,降低代理成本[ 3 ]。

唐清泉和罗党论认为独立董事的设立对关联交易的产生能够起到抑制作用,所以,其对公司治理起到了一定的效果,从而降低代理成本[ 6 ]。然而也有研究者持不同的观点。佘宁飞以中国主板上市公司为考察对象的研究发现在董事会中增加独立董事的比例并不能有效解决代理问题,我国的独立董事制度没有达到预期效果,企业提高独立董事比重可能只是满足证监会提出的要求,没有起到实际治理作用[ 7 ]。可见,独立董事对代理成本究竟是否有影响,已有研究并没有给出一致的结论。

综上所述,国外学者多数认为引入独立董事对公司的投资决策、公司治理有十分显著的影响,而国内学者却持不同意见。因此,研究我国独立董事对代理成本是否有影响、有何影响是很有必要的,可以为有效解决我国上市公司的内部治理问题提供一定的理论支撑,具有一定的理论意义和现实意义。

二、理论分析与研究假设

(一)独立董事比例与代理成本

董事会是公司治理的核心机构,但由于种种原因我国的董事会已经逐渐异化成内部人控制的机构,独立董事的独立性较低。证监会发布的《关于在上市公司建立独立董事制度的指导意见》规定上市公司董事会成员中的独立董事成员要达到董事会人数的三分之一。该规定为上市公司独立董事的设立奠定了基础。一般来讲,董事代表了股东的利益,在我国董事会结构中,主要维护了大股东的利益,而中小股东的利益容易受到损失,尤其是中国民营上市公司中,家族人员具有至高无上的权力,更加深了大股东对中小股东利益的侵占程度。

独立董事具有法律所賦予的权力,并不是由公司内部人安排的,所以,独立董事与公司股东和经营者没有直接的利益关系,独立董事在执行监督职能时更有可能约束公司控制人的行为,客观公正地做出决策,更有效地起到监督作用。当独立董事比例增加时,董事会就不容易被管理者控制,能够提高决策的有效性。

独立董事数额的多少会影响其发挥作用的程度,因此,本文考察独立董事比例对代理成本的影响。鉴于此,本文提出假设1:

H1:独立董事比例越高,独立董事发挥的作用越大,代理成本越低。

(二)独立董事海外背景与代理成本

具有海外背景的独立董事,在海外学习了专业技能和先进的管理经验,具备不同于国内的专业知识和技能,拥有国际视野,能够更好地把握国际经济形势,对公司治理起到一定的促进作用。因此有海外背景的独立董事具有较高的独立性,更加注重个人声誉,不管是经济上还是精力上,他们都付出了更多,所以对自身来说,给予了更高的要求和期待,越具有强的监督动机,从而会更加负责任地监督管理层的行为,发挥更好的治理作用。

由于海外不同于国内,受海外成熟资本市场文化的熏陶、具有海外背景的独立董事在股东利益发生冲突时,会更注意保护中小股东的利益,而且海外背景的独立董事在一定程度上脱离了本地的束缚,他们不会取悦于管理者或者本地的支持,可能会追求公司更高的经济利益。因此,相比于其他独立董事,具有海外背景的独立董事能够在公司的重大事项上独立地表达自己的意见,更好地激励和监督管理层,进而降低代理成本,为股东利益提供保障。据此,提出假设2:endprint

H2:具有海外背景的独立董事,能够更好地监督和激励管理层,代理成本越低。

(三)独立董事薪酬与代理成本

独立董事薪酬是衡量独立董事薪酬激励水平的指标。独立董事是独立于公司外部的,如果薪酬越高,越能充分调动独立董事的工作积极性,起到较大的激励作用,独立董事能够将自己的精力放在如何更好地改善公司治理状况上,更客观地做出决策。同时,被聘请的独立董事一般都是具有高学历、有丰富工作经验等特点的人士,如果薪酬落差太大,可能会对独立董事的心理造成负面影响。因此独立董事薪酬越高,不仅能够激励其工作的积极性,而且还能体现公司对独立董事的重视程度,体现公司对其独立性、履职能力的信任,独立董事获得信任,更能增强对公司的责任感,对公司做出合理有效的决策起到积极的促进作用。由此,提出假设3:

H3:独立董事薪酬越高,其工作积极性越高,代理成本越低。

(四)独立董事学历与代理成本

学历能够代表受教育的程度,学历的高低可以反映人力资本存量的大小,具有较高学历的人通常具有较强的工作能力。一个企业,拥有高学历的人越多,向外界传递该企业拥有较强工作能力的人的信号越多,更能得到外界的认可。独立董事的学历越高,其判断能力越强,当公司发生串通舞弊等不合理或者违法行为时,独立董事能够对其进行制止,并做出合理的判断。因此,独立董事会对公司治理起到平衡作用,可以减少内部人控制现象,约束公司内部人的行为,使董事会做出合理的决策,进而对代理成本产生影响。

所以,公司可以通过聘请高学历的人才担任独立董事来控制公司舞弊造假等不合理的行为,避免对公司造成不利影响。因此,提出假设4:

H4:独立董事学历越高,其对公司内部人约束力越强,代理成本越低。

三、研究设计

(一)样本选取与数据来源

本文选取2011—2015年我国创业板民营控股上市公司为研究样本,为保证所选样本的完整性与有效性,排除其他因素对数据的影响,从而更有效地完成本研究,按照如下步骤筛选数据:(1)剔除终极控制权发生变化的上市公司。因为只有持续的终极控制才能对企业产生持续稳定的影响,如果控制权发生了变化,其影响也会发生变化。(2)剔除2011—2015年新上市的公司。由于新上市公司的董事会制度刚刚建立,其治理效果还未显现出来,因此不具有可比性。(3)剔除ST、*ST类上市公司。由于ST、*ST类公司与其他公司在财务状况等方面存在重大差别。(4)剔除数据缺失或异常的数据。最终得到1 240个观测值。数据主要来源于国泰安数据库和巨潮资讯网,部分数据经过手工收集整理,数据的统计和处理主要是通过Excel和SPSS来完成。

(二)模型构建与变量定义

针对上文所提出的假设,本文建立如下回归模型:

AC=?茁0+?茁1IRB+?茁2OSEAS+?茁3PAC+?茁4EDU+?茁5DEBT+

?茁6LASP+?茁7SIZE+?着

其中,被解释变量为管理费用率(AC),本文以管理费用率作为代理成本的衡量指标。Ang(2000)认为可以用管理费用率、财务费用率、资产周转率和营业费用率来反映经理人与股东之间的代理成本。财务费用主要涉及企业在生产经营过程中为筹集资金而发生的筹资费用,资产周转率主要与资产规模和销售收入有关,营业费用指企业在销售产品和提供劳务等日常经营过程中发生的各项费用以及专设销售机构的各项经费。这些都不能很好地反映经理人通过管理经营活动的经营效率。而管理费用指企业行政管理部门为组织和管理生产经营活动而发生的各项费用,用管理费用率能够很好地衡量经理人的经营效率,用于反映股东和经理人之间由于利益冲突而产生的代理成本是合理的。

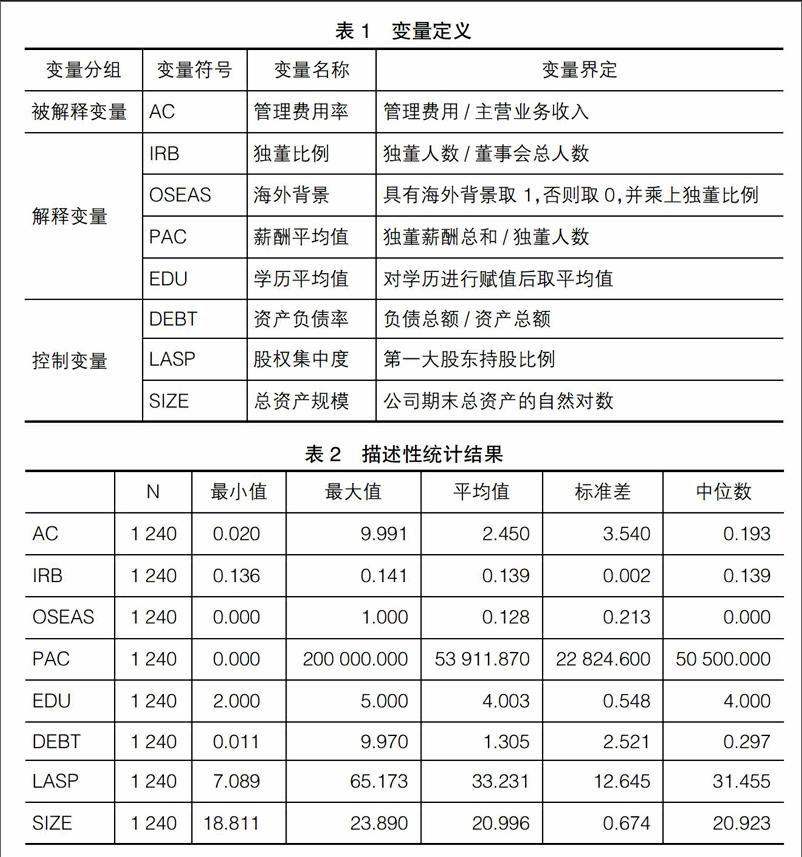

解释变量有独立董事在董事会中所占比例(IRB)、独立董事海外背景情况(OSEAS)、独立董事薪酬平均值(PAC)、独立董事学历平均值(EDU)。控制变量为公司的资产负债率(DEBT)、股权集中度(LASP)、总资产规模(SIZE)。采用公司期末总资产的自然对数作为总资产规模的衡量指标。各变量的具体定义如表1所示。

四、实证结果分析

(一)变量描述性统计分析

对本文中所使用的各个变量进行描述性统计分析,具体结果如表2所示。

由表2可知,管理费用率的平均值為2.450,最大值为9.991,最小值为0.020,标准差为3.540,证明我国民营控股上市公司的利润被组织、管理性的费用消耗太多,必须加强管理费用的控制才能提高盈利水平;独董比例的平均值为0.139,最小值为0.136,最大值为0.141,标准差为0.002,表明总体上我国民营控股上市公司不愿意提高独立董事在董事会中的比例;海外背景的最小值为0.000,最大值为1.000,平均值为0.128,标准差为0.213,可知样本中独立董事是否具有海外背景具有较大的差异;独立董事薪酬的最小值为0.000,最大值为200 000,平均值为53 911.870,可以看出独立董事的薪酬有很大的差异,说明可能公司对独立董事的重视程度不同,或者独立董事在公司中所发挥的作用不同,有些独立董事具有较广的人脉关系,有些独立董事具备丰富的经验;独立董事学历的最小值为2.000,最大值为5.000,平均值为4.003,标准差为0.548,表明独立董事的学历并没有很大的差异,但是独立董事的学历基本集中在博士,这也说明了公司在聘请独立董事时对其学历的要求,很多公司都更偏爱学历高的独立董事,但这样的说法是否有根据还需要进行下一步的验证;公司资产负债率的最小值为0.011,最大值为9.970,平均值为1.305,标准差为2.521,表明公司的资产负债率有较大的的差异;第一大股东持股比例的平均值为33.231,最小值为7.089,最大值为65.173,标准差为12.645,反映出我国民营控股上市公司中第一大股东的持股比例相对较高。endprint

(二)模型回归结果与分析

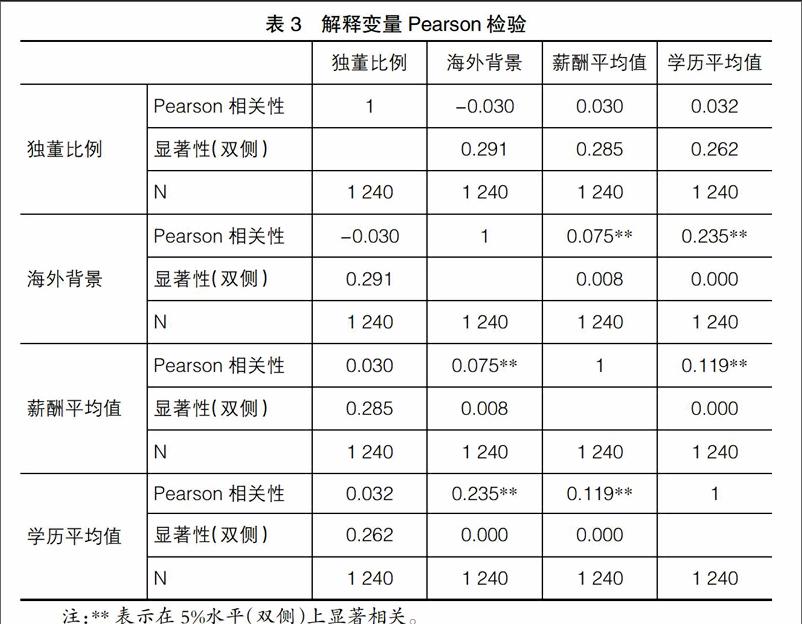

由于本文模型是个多元回归模型,有必要对解释变量之间的多重共线性问题进行检验,考察各解释变量之间是否存在多重共线性的问题。本文运用软件SPSS中的Pearson检验命令检验解释变量之间的多重共线性指标,检验结果如表3所示。

从表3的结果来看,四个解释变量之间相关系数不大,可以排除多重共线性的存在,也证明模型本身变量选取比较合理,设计的模型不会影响到下面的实证分析检验。

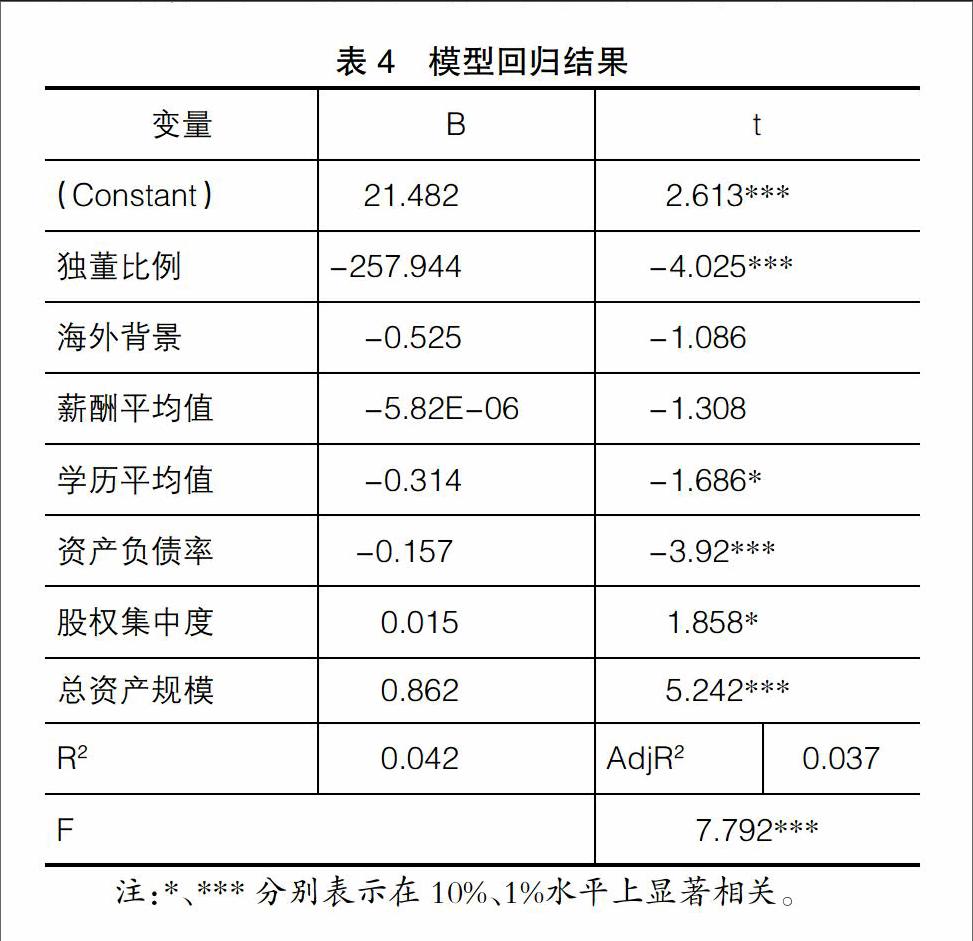

接下来运用SPSS进行回归检验,得到的回归结果如表4。

由表4的回归结果分析可知,回归模型的F值为7.792,并且在1%的水平上显著,说明模型整体回归是有效的。独立董事比例的非标准化系数为-257.944,t值为-4.025,在1%的水平上显著负相关,表明独立董事比例的确会影响代理成本,其比例越高,代理成本越低,假设1得到验证。海外背景的系数为负值,但没有通过显著性检验,实证结果未能支持假设2,说明独立董事是否具有海外背景并没有对我国民营控股上市公司代理成本产生影响。独立董事薪酬平均值的系数为负值,但是没有通过显著性检验,实证结果未能支持假设3,表明独立董事的薪酬高低并不会影响代理成本。独立董事学历平均值的非标准化系数为-0.314,t值为-1.686,在10%的水平上显著负相关,说明独立董事的学历越高,代理成本越低,假设4得到验证。

五、研究结论与政策建议

(一)研究结论

本文以我国创业板民营控股上市公司2011—2015年数据为样本,研究独立董事特征对代理成本的影响,通过实证分析得到以下结论:

1.独立董事比例与代理成本呈显著负相关关系,独立董事占董事会成员的比例越高,代理成本越低。独立董事具有独立性,与公司股东和经理人没有直接的利益关系,能够客观地评价公司经理人的行为,做出决策。独立董事的人数越多,对公司管理人员的约束力就越强,董事会被管理者控制的可能性就越小,独立董事更能达到监督的效果,独立董事比例越高,其发挥监督作用的程度越强,进而使代理成本降低,为公司做出相关经济决策提供保障。

2.独立董事海外背景与代理成本没有显著的负相关关系,具有海外背景的独立董事并没有降低由于股东与经理人之间利益冲突而产生的代理成本。这可能是因为民营控股上市公司更注重发展国内经济,更需要与国内经济发展相对应的专业知识和技能来适应民营企业在国内的发展,而具有海外背景的独立董事,虽然通过在海外学习得到了先进的专业知识和管理技能,受到海外文化的熏陶,但是海外的管理经验可能不适合民营企业的经济管理体制,所以具有海外背景的独立董事不能从公司的实际经济发展出发给予建设性的意见,并没有在一定程度上缓解股东和经理人由于利益冲突而产生的代理成本。

3.独立董事的薪酬与代理成本没有显著的负相关关系,并不是独立董事的薪酬越高,其发挥的作用就越强,代理成本就越低。这可能是因为独立董事具有独立性,他们会为公司决策提出客观的建议。他们一般都比较注重自身的声誉,从对自身的要求来说,他们会监督公司内部人的行为,不会因为薪酬越高,监督程度越强。所以,更高的薪酬不会影响独立董事的监督效果,在一定程度上不会对代理成本产生影响。

4.独立董事的学历与代理成本呈显著负相关关系,独立董事的学历越高,对公司内部人的约束力越强,代理成本越低。学历越高,掌握的专业技能也越多,通常具有较强的工作能力,并且学历越高的独立董事,拥有较强的判断能力,在公司发生串通舞弊等违法或者不合理的行为时,会做出合理的判断,对这种行为进行制止。一个企业拥有越多的高学历人才,还会得到外界的认可,认为该企业具有较强工作能力的人越多。所以,独立董事的学历越高,越能够对公司的治理起到制衡作用,减少内部控制人现象,进而减少代理成本。

(二)政策建议

根据本文的实证分析结果和相关文献意见并结合我国实际情况,笔者认为应该从以下方面提高独立董事的作用,增强其治理效果,进而降低民营上市公司的代理成本:

1.独立董事比例的增加会降低代理成本,因此,公司可以适当提高独立董事的比例,较多的独立董事可以在公司做出决策时商议出更合理的解决办法,并在董事会成员中占有一定比重,对公司治理起到平衡的作用。另外,在提高独董比例的同时还要注意细化独立董事的监督权限,不能一味地增加数量,要强化独立董事的监督责任,使独立董事发挥其应有的作用,而不是作为形式性的机构存在。独立董事要充分发挥自身的經验优势,为公司的决策提供独立的意见,并做出合理的判断。

2.公司的独立董事应该注重结合国内经济发展状况对公司的决策做出合理的判断。作为民营控股上市公司,其发展要结合国内经济发展特点,选择适应民营企业发展的经济体制,这就要求公司的独立董事站在企业的角度,结合国内经济发展的特点,掌握相关专业知识和技能,提出适应我国民营控股上市公司发展的建议,为监督内部控制人,平衡公司治理提供保障。

3.独立董事越高的薪酬并不会降低代理成本,很有可能独立董事领取的是固定薪酬,且独立董事注重自身的声誉。在给予独立董事权力的同时,要对独立董事的责任和职能发挥进行约束。在我国现阶段,独立董事的作用并没有充分发挥出来,为了保证其监督的有效性,应该强调独立董事的约束条款来约束独立董事的行为,这样能够加强监督职能,进而减少代理成本。

4.公司应尽可能多地聘请高学历人才,注重高学历人才的培养,同时要强调独立董事能力的提升,从公司实际出发,充分考察每位独立董事的能力和经验来分配公司业务,从而使高学历人才和具备较强工作能力的独立董事充分发挥其作用,达到治理公司的效果。●

【参考文献】

[1] JENSEN M C, MECKLING W H.Theory of the firm:managerial behavior,agency costs and ownership structure[J]. Journal of Financial Economics,1976,3(4):305-360.

[2] PENG. Managerial ties and firm performance in a transition economy:the natureof a micromacro link[J].Academy of Management Journal,2008(43):486-501.

[3] FAMA E F, JENSEN M C. Separation of ownership and control[J]. Journal of Law and Economics,1983,26(2):301-325.

[4] 伊志宏,杜琰.独立董事制度有效性实证研究[J].经济理论与经济管理,2005(11):61-65.

[5] 赵昌文.家族企业独立董事与企业价值:对中国上市公司独立董事制度合理性的检验[J].管理世界,2012(8):119-125.

[6] 唐清泉,罗党论.设立独立董事的效果分析:来自中国上市公司独立董事的问卷调查[J].中国工业经济,2006(1):120-127.

[7] 佘宁飞.内部控制、董事会特征与管理者代理成本[D].重庆大学硕士学位论文,2014.

[8] 赵阿平,林雨,张丽花.独立董事的有效性分析:基于双重代理成本视角[J].会计之友,2015(12):65-67.

[9] 张梅.独立董事、控股股东代理成本与企业价值[J].东南学术,2013(3):88-98.

[10] 徐运涛.我国独立董事、监事会对代理成本的影响分析[D].南京财经大学硕士学位论文,2010.endprint

猜你喜欢

证券市场周刊(2024年5期)2024-02-21

证券市场周刊(2024年2期)2024-01-14

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

商(2016年31期)2016-11-22

中国集体经济(2016年26期)2016-11-19

商(2016年28期)2016-10-27

商(2016年21期)2016-07-06

商场现代化(2016年16期)2016-07-02

商(2016年11期)2016-05-04