对实物捐赠税收政策的解析及改进建议

2017-12-14 02:54:07副教授

财会月刊 2017年34期

(副教授)

对实物捐赠税收政策的解析及改进建议

朝黎明(副教授)

实物捐赠税收政策对发展慈善事业具有重要意义。通过数据的比较分析发现,在捐赠途径不同的情况下,我国现行的实物捐赠税收政策并不一致,对应的税负差异也较大。为了使实物捐赠税收政策更加公平合理,一是要消除因捐赠途径不同导致的税收差异,只要捐赠用于公益事业,都应视为公益性捐赠,并允许其捐赠支出在所得税前扣除;二是参照股权捐赠税收政策,将公益性实物捐赠的计税依据由公允价值改为历史成本,并适当延长税前扣除的年限或提高扣除比例。

实物捐赠;视同销售;税收政策;会计处理

赈灾救济过程中,慈善组织和爱心人士的实物捐赠发挥着重要的作用。一般而言,国家为发展公益事业,对实物捐赠应该少征或不征税。但是,我国把实物捐赠视同销售,对其征收增值税和所得税等多种税,这极易加重企业税收负担,势必会影响捐赠者的慈善热情,不利于公益事业的发展。有学者比较实物捐赠与货币捐赠的税负差异发现,实物捐赠税负高于货币捐赠;也有学者认为实物捐赠税前扣除资格、扣除比例和扣除年限等存在不公平的问题。事实上,我国实物捐赠税收政策不仅存在税负过重的问题,而且存在税收政策内在不合理的问题,即不同途径的捐赠税负不一致。目前的文献尚未从实物捐赠不同政策的角度,采用计量方法系统比较实物捐赠的税负差异。这不仅不利于我们认识和理解当前我国实物捐赠税收政策的合理性问题,而且很难为制定内在一致的、合理的实物捐赠税收政策提供有效的政策改进建议。

一、实物捐赠的税收政策归纳

当前实施的实物捐赠税收政策,多见于税收暂行条例、实施细则和财政部个别文件当中。比如,《增值税暂行条例实施细则》规定:将自产、委托加工或者购进的货物无偿赠送其他单位或者个人,应视同销售货物征收增值税。然而在汶川地震时期,政府为了激励企业实施实物捐赠,制定了临时的优惠政策,允许自2008年5月12日至2008年12月31日,将自产、委托加工或购买的货物通过公益性社会团体、县级以上人民政府及其部门捐赠给受灾地区的企业,免交增值税,而且进项税额不做转出处理。

不仅增值税法将实物捐赠视同销售,企业所得税法也不例外。《企业所得税法实施条例》规定:企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务;企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除,超过部分准予结转以后三年内,在计算应纳税所得额时扣除,非公益性的实物捐赠支出不允许在所得税前扣除。还有例外规定,自2008年5月12日起至2008年12月31日,企业、个人通过公益性社会团体、县级以上人民政府及其部门向汶川受灾地区的捐赠,允许在当年企业所得税前和当年个人所得税前全额扣除。

由此可见,我国公益性捐赠与非公益性捐赠的税前扣除政策有显著区别,这种政策不公平会导致不同实物捐赠的税负出现较大差异。实物捐赠不仅存在税收政策不公平的问题,也有税负过重而导致不合理的问题。

二、不同捐赠途径下企业税负的差异

本文将不同途径的实物捐赠应纳税额与正常销售情况下的应纳税额进行比较,以检测实物捐赠是否负担过重,以及不同捐赠途径下的税负差异。据前文内容,我国近些年实施的实物捐赠税收政策大致有如下三类:公益性实物捐赠税收政策、非公益性实物税收政策以及汶川地震时期的公益性实物捐赠政策。下面区分三种情况,计算比较每种政策下的税收负担水平,进而分析实物捐赠税收政策存在的问题,并提出改进建议。

(一)向汶川地区的公益性实物捐赠

2008年汶川地震时期,对灾区的实物捐赠曾实施过既免征增值税,又允许所得税前全额扣除的特殊政策,它属于特殊时期的税收优惠政策。

假设某企业年利润总额为700万元,该利润不包括下面这项捐赠业务:2008年5~12月,企业将自产货物通过公益性社会团体捐赠给汶川地区,该批货物成本为100万元,公允价值为150万元,为生产所捐实物购入的原材料可抵扣进项税额为8.5万元。城建税税率7%,教育费附加3%,企业所得税税率25%。不考虑其他税费,除捐赠以外没有其他纳税调整事项。那么,在这种情况下,企业如何做账务处理?实物捐赠应纳税额为多少呢?以下会计分录的货币单位为万元,下同。

1.企业对捐赠业务的会计处理。根据前文分析,向汶川地区的捐赠免征增值税且不必结转进项税额,并允许捐赠支出在所得税前全额扣除。该项捐赠会计处理如下:

借:营业外支出 100

贷:库存商品 100

由于捐赠环节免征增值税且不需要结转进项税额,因此,应纳增值税=0-8.5=-8.5(万元),即此项捐赠的发生,使当期应纳增值税减少8.5万元。随着应纳增值税的减少,当期应纳的城建税和教育费附加也会相应减少0.595万元和0.255万元。其会计分录如下:

借:应交税费——应交城建税 0.595

——应交教育费附加 0.255

贷:税金及附加 0.85

税金及附加的减少使利润增加0.85万元。依据以上会计处理,可以计算得出企业当期全部业务的会计利润=700-100+0.85=600.85(万元)。

2.捐赠应纳税额。因为实物捐赠在企业所得税法中也视同销售,所以将该资产的公允价值与成本之差作为视同销售货物实现的利润,调增应纳税所得额50万元。目前捐赠支出在所得税前扣除有两种不同的观点:一是按会计账面成本扣除(我国税收实务所采纳的方法),二是按公允价值扣除。计算结果如表1所示。

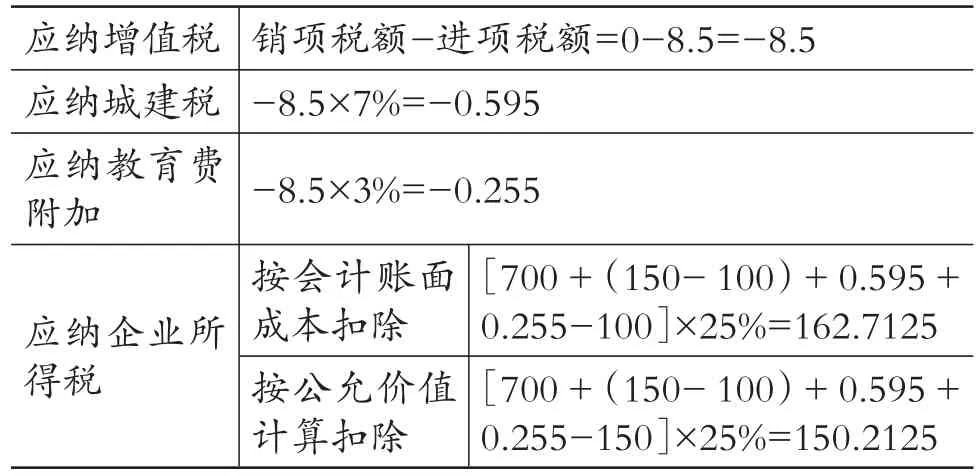

表1 向汶川灾区实物捐赠应纳税额 单位:万元

如果按会计账面成本计算扣除,则捐赠支出为100万元,此时企业共承担各种税金及附加为153.3625万元;如果按公允价值计算扣除,则企业捐赠支出为150万元,承担的各种税金及附加为140.8625万元,与按会计账面成本计算扣除相比少承担12.5万元的税金。

(二)一般的公益性实物捐赠

公益性实物捐赠是指企业通过公益性社会团体或者县级以上人民政府及其部门,用于《公益事业捐赠法》规定的公益事业的捐赠。符合公益性捐赠认定标准的实物捐赠,则视同销售货物缴纳增值税,并且允许捐赠支出在所得税前不超过利润总额12%的部分据实扣除。假设企业2016年通过公益组织向灾区捐赠,仍以例1数据为例,其他条件不变,则其会计和税务处理如下。

1.企业对捐赠业务的会计处理。

借:营业外支出 125.5

贷:库存商品 100

应交税费——应交增值税(销项税额)25.5

该项实物捐赠视同销售计提的销项税额为25.5万元,其进项税额为8.5万元,因此应纳的增值税为17万元,据其计算应交的城建税和教育费附加。

借:税金及附加 1.7

贷:应交税费——应交城建税 1.19

——应交教育费附加 0.51

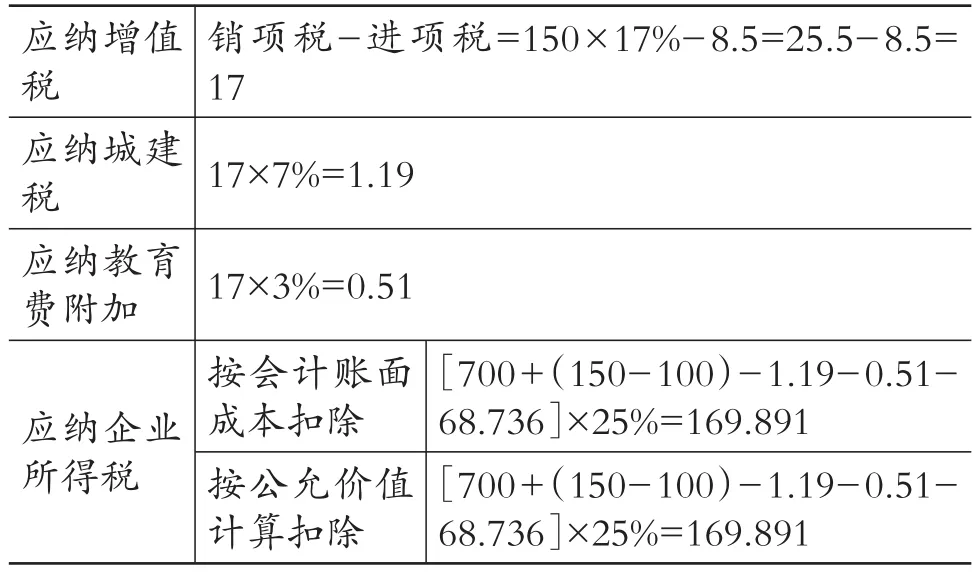

企业当期全部业务的会计利润=700-125.5-1.7=572.8(万元),所得税前允许扣除的捐赠限额=572.8×12%=68.736(万元)。

2.捐赠应纳税额。在计算应纳税所得额时,按会计成本计算的捐赠支出为125.5万元,捐赠支出在所得税前仅允许扣除68.736万元。在以账面成本扣除的情况下,将56.764万元结转到未来三年内继续扣除。按公允价值计算的捐赠支出为175.5万元,捐赠支出在所得税前仍允许扣除68.736万元,将106.764万元捐赠支出结转到以后年度继续扣除。

如表2所示,在两种扣除方法下,当年应交所得税均为169.891万元。捐赠企业当年共承担各种税金及附加188.591万元,与向汶川地震灾区的捐赠(按账面成本计算时)相比多承担35.2285万元。

表2 一般的公益性实物捐赠应纳税额 单位:万元

(三)具有公益用途的非公益性实物捐赠

税法规定,非公益性实物捐赠视同销售征收增值税,而且捐赠支出不允许在所得税前扣除。

假设某企业年利润总额为700万元,该利润不包括下面这项捐赠业务:2008年5~12月,企业将自产货物直接送到汶川地区的灾民手中,该货物的成本为100万元,公允价值为150万元,货物所用原材料可抵扣进项税额为8.5万元,税率与前例相同。

1.企业对捐赠业务的会计处理。

借:营业外支出 125.5

贷:库存商品 100

应交税费——应交增值税(销项税额)25.5

该项实物捐赠视同销售计算的销项税额为25.5万元,其进项税额为8.5万元,因此应纳增值税为17万元,据其进一步计算城建税和教育费附加。

借:税金及附加 1.7

贷:应交税费——应交城建税 1.19

——应交教育费附加 0.51

据以上会计处理,可以得出企业当期全部业务的会计利润=700-125.5-1.7=572.8(万元)。

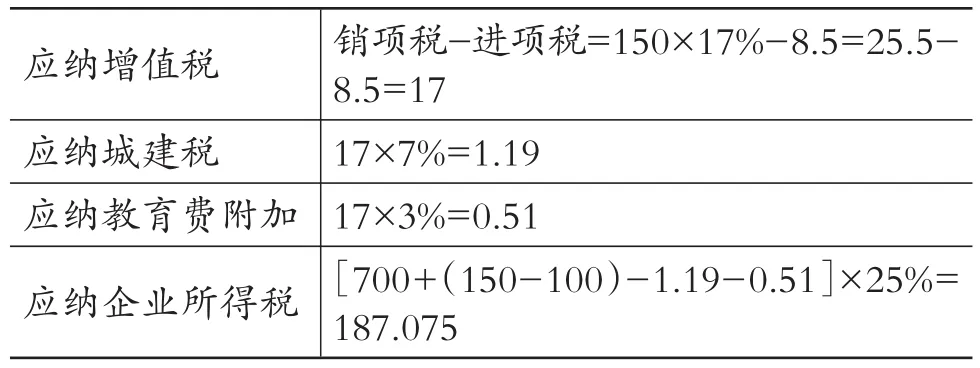

2.捐赠应纳税额。在计算应纳所得税时,视同销售调增应纳税所得额50万元,并且捐赠支出不得在所得税前扣除,具体税额计算见表3。

此时,企业当年共承担各种税金及附加205.775万元,与汶川地震时期特殊的优惠税收政策相比(按成本计算时)要多承担52.4125万元的税金,税负比一般的公益性捐赠高出17.184万元,即具有公益用途的非公益性实物捐赠税负显著高于公益性实物捐赠。同样向汶川灾区的实物捐赠,因捐赠属性不同,税负差异也较大。

表3 非公益性实物捐赠应纳税额 单位:万元

三、基本结论和政策建议

(一)基本结论

1.不同捐赠途径下实物捐赠税负差异较大。

(1)公益性捐赠与非公益性捐赠税负差异较大。假设没有捐赠业务,企业当年应纳税金为175万元。如果上述实物不是用于捐赠,而是正常对外销售,企业应纳增值税为17万元,应纳城建税和教育费附加为1.7万元,应纳税所得额=(700+50-1.7)×25%=187.075(万元),应纳税总额为205.775万元。也就是说,该货物正常销售时向国家共缴纳30.775万元的税金。具有公益用途的非公益性实物捐赠要承担与实物正常销售相同的税负。

而向汶川灾区的公益性实物捐赠税负为153.3625万元,这个税负水平甚至低于无捐赠时的税负,也就是说,符合税收优惠条件的实物捐赠,企业不仅没有承担税款,反而获得了税收补贴。而不符合优惠政策的非公益性捐赠则要承担高额的税负。

(2)不同公益性捐赠税负也不相同。比较汶川地震时期特殊税收政策与一般的公益性捐赠税收政策发现,二者虽然都属于公益性捐赠,但享有的政策待遇不同,从而税负也存在较大差异,这反映出实物捐赠税收政策不公平的问题。在本案例中,企业当年不含捐赠业务的利润为700万元,如果当年利润低于700万元,或者是当年或以后年度无利润的情况下,一般的公益性实物捐赠支出可能无法在税前得以扣除。而汶川地震时期特殊优惠政策允许捐赠支出当年全额扣除。以利润为基数确定的税前扣除规定,人为地加剧了公益性捐赠内部的税负不公平的问题。

2.具有公益用途的非公益性实物捐赠税负不合理。本文所讲的具有公益用途的非公益性实物捐赠是指捐赠未通过县级以上人民政府或公益组织实施,但是确实用于公益用途的捐赠。比如,汶川地震时期,爱心人士直接送到灾区群众手中的慈善捐赠。在税法中,将此类捐赠归为非公益性捐赠,不仅视同销售征收增值税等流转税,在计算所得税时其捐赠支出也不允许税前扣除。在前述案例中,通过公益组织向汶川地区的捐赠(公益性捐赠)和直接向汶川地区的捐赠(非公益性捐赠),其税负相差27.184万元。同样用于救灾的实物捐赠,由于捐赠途径不同,公益属性有别,税负有着较大差异,这实属不合理。

(二)完善实物捐赠税收政策的建议

综上所述,公益性捐赠税负高低受到利润的限制、扣除比例的牵制,以及捐赠物公允价值的影响。要想真正减轻捐赠企业的税负,并解决不同捐赠途径的税收政策不平等问题,进而激励企业积极参与慈善事业,必须放宽捐赠扣除比例和扣除基数的限制性政策,同时解除公允价值对捐赠税负的影响。

1.将实物捐赠计税依据由公允价值改为历史成本。公允价值越高捐赠税负越重,公允价值高意味着实物价值增值较多,需要承担的增值税和所得税也越多。那么,如果以历史成本代替公允价值作为计税依据,则可以避免公允价值的增加而给捐赠企业带来税负上升的问题。我国已在股权捐赠领域采取了以成本价代替公允价值计价的政策尝试。如《财政部 国家税务总局关于公益股权捐赠企业所得税政策问题的通知》(财税[2016]45号)规定,企业向公益性社会团体实施的股权捐赠,应按规定视同转让股权,股权转让收入额以企业所捐股权取得时的历史成本确定。企业实施股权捐赠后,以其股权历史成本为依据确定捐赠额,并以此按照企业所得税法有关规定在所得税前予以扣除。

对实物捐赠征收增值税和所得税时,可以参照股权捐赠的规定,不再以公允价值为计税依据,而是以历史成本为计税依据。以历史成本作为实物捐赠计税依据时,增值额为零,实物捐赠从而不必承担流转税;不仅如此,计算所得税时,应纳税所得额中的视同销售利润也会降至零,应纳所得税也会进一步减少,这会对捐赠企业产生非常显著的减负效果。

2.延长捐赠支出在税前扣除的时限或提高扣除比例。在税收实务中,实物捐赠视同销售征收所得税,要对会计利润做出如下两个方面的纳税调整:一是将实物公允价值与账面成本的差额视为销售货物实现的利润调整增加应纳税所得额;二是实物的账面成本与销项税额合计大于利润总额12%的部分,即捐赠支出超过允许税前扣除的部分也要调整增加应纳税所得额。

当企业发生亏损或利润较低时,捐赠支出有可能会全部或部分得不到税前扣除。视同销售带来的销售利润本身没有经济利益流入,如果捐赠成本不能从利润中扣除,就意味着税法对视同销售的捐赠业务只确认收入,而不确认费用,这不符合收入费用相配比的税收原则。

2016年起,我国允许捐赠支出当年得不到抵扣的部分,结转到未来三年内继续扣除,但是,如果企业连续亏损,捐赠支出仍有可能得不到扣除。为了避免此种问题的出现,可以进一步延长捐赠税前扣除的时限,将抵扣时间由目前的3年延长到5年,甚至允许无限期结转抵扣。或者,提高税前扣除的比例,把税前扣除比例由当前会计利润的12%提高到利润的30%或更高,这才有利于减轻企业的税负,激励企业实施更多实物捐赠。

3.应放宽公益性捐赠的认定标准。我国税法中,将捐赠分为公益性捐赠和非公益性捐赠两种,通过公益性社会团体、县级以上人民政府及其部门向公益事业的捐赠被视为公益性捐赠,享受所得税前按比例扣除或全额扣除的税收政策。否则,被视为非公益性捐赠的,不允许捐赠支出在税前扣除。

当前的捐赠税收政策过分强调公益的形式,而忽视公益的本质属性。在救灾等特殊时刻,同样用于救灾的实物捐赠,由于捐赠途径不同所享有的税收待遇截然不同,这严重歪曲了税收公平性原则,也导致了税收负担的不合理问题。笔者认为,只要是向公益事业的捐赠,不论通过哪种途径捐出,都应享有相同的税收优惠待遇。即我国税收政策应该放宽公益性捐赠的认定标准,弱化捐赠途径的限制,强化捐赠用途的认定。

刘丽.企业公益性实物捐赠会计处理与纳税调整[J].财会月刊,2016(4).

何丽梅,冯文红.不同捐赠模式的税负比较——基于对地震灾区捐赠的分析[J].财会月刊,2009(1).

王敏.实物捐赠行为增值税与企业所得税征管案例辨析[J].税务研究,2013(7).

F234

A

1004-0994(2017)34-0075-4

内蒙古财经大学会计学院,呼和浩特010070

猜你喜欢

绿色天府(2022年2期)2022-03-16 06:15:56

中国社会保障(2021年2期)2021-04-15 01:01:40

大众投资指南(2021年35期)2021-02-16 01:05:58

装备制造技术(2020年11期)2021-01-26 00:39:16

河南工学院学报(2017年1期)2017-06-07 09:00:59

福建质量管理(2016年12期)2016-08-16 04:19:30

当代县域经济(2014年6期)2014-05-30 15:57:36

技术与市场(2014年9期)2014-04-16 21:46:13

中国工程咨询(2011年9期)2011-02-16 06:12:36

中国工程咨询(2011年7期)2011-02-16 06:08:34