农业发展银行运营的法律困境及其规制探析

2017-12-14 05:15王平达于泽卉

黑龙江省政法管理干部学院学报 2017年6期

王平达,于泽卉

(1.东北农业大学 文法学院,哈尔滨 150030; 2.哈尔滨工程大学,哈尔滨 150010)

农业发展银行运营的法律困境及其规制探析

王平达1,于泽卉2

(1.东北农业大学 文法学院,哈尔滨 150030; 2.哈尔滨工程大学,哈尔滨 150010)

中国农业发展银行是我国唯一一家直属于国务院领导的农业政策性银行,具有显著的国家扶持性、宏观弥补性、政策红利性以及非以盈利为目的的金融机构特征。但在农发行内部、外部运营及其法律监管上都存在着法律及政策层面的缺失,我国农业发展银行运营的法律监管现状不容乐观。

农发行;运营;规制

一、农业发展银行运营的相关法律规定

截至2017年2月,与我国农发行运营相关的法律法规规定主要存在三个层次的立法,分别是法律及行政法规层次立法、部门规章以及国务院有关部门出台的涉及农业发展银行运营的部门规章及规范性文件层次立法。在农业发展银行的设立与内部运营方面,我国现有的未失效的部门规章仅有三部,农业发展银行自行颁布实施的规范性文件仅有一部。在部门规章之中,其中两部为国务院颁布的《通知》与《决定》,虽然两者均是由国务院直接颁布,理应属于行政法规,但两者的颁布均未有总理的签字,按照我国现有的法律分类机制,两者的法律效力应当划分为部门规章范畴;另一部为中国人民银行颁布的农发行高级管理人员任职资格管理办法(如表1)。

表1 农业发展银行的设立与内部运营的相关规定

在农业发展银行外部运营方面,我国现有的未失效的部门规章仅有五部,规范性文件二十二部。其中四部部门规章均是由我国人民银行制定并颁布的,包括《政策性银行市场发行金融债券管理暂行规定》、《人民币大额和可疑支付交易报告管理办法》、《金融机构反洗钱规定》、《银行办理结售汇业务管理办法》。二十二部规范性文件主要是由农发行会同国务院有关部门对于发布的一些具体《通知》,这些《通知》主要规定了农业发展银行的棉花财政补贴、粮食风险基金补助等政策性金融业务具体运营的方法,即对农发行政策性金融业务的具体规定。

通过综上对我国农发行运营相关的法律法规规定的梳理,不难看出,我国对于农发行运营的法律法规规定总体来说法律效力层级较低且数量较少。其中,在农发行运营相关的法律法规规定当中,数量最多的是部门规章及规范性文件,法律及行政法规存在留白,部门规章九部,规范性文件二部,数量远大于法律及行政法规的数量。综上所述,有关我国农发行运营的法律规定,在法律及行政法规层面的立法规制略显单薄,没有专门的法律及行政法规,法律漏洞相当严重。

二、我国农业发展银行的运营现状

1.农业发展银行的内部运营现状

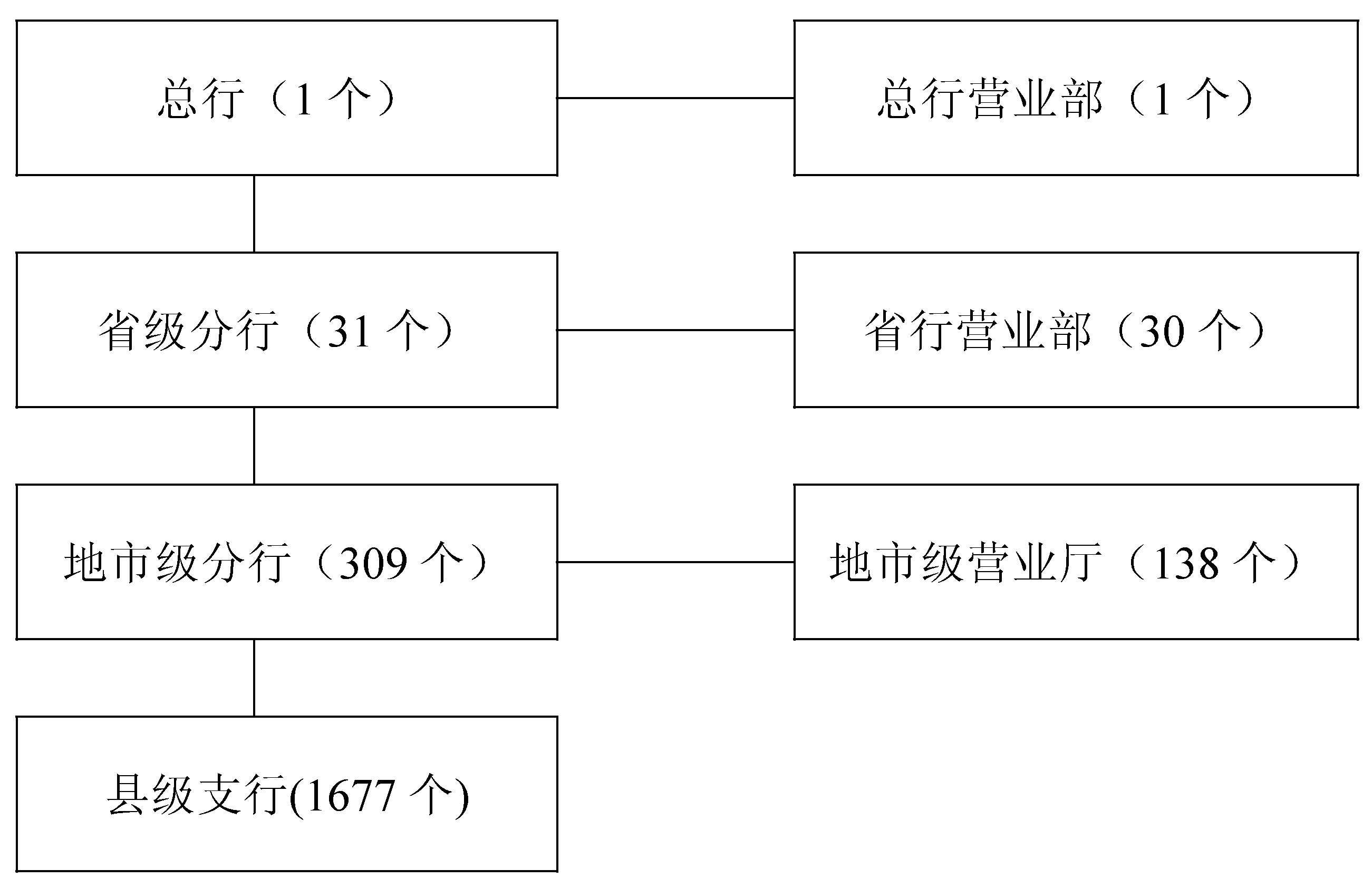

首先是农业发展银行内部运营的机构设置现状。我国农业发展银行在机构设置上实行总行、分行及支行制。分行又分为省级分行与市级分行,总行与分行一般设有营业部处理基本的业务,县级支行未设有营业部(如图1)。通过图1可以看出,农业发展银行分行与支行的设立并不是按照我国的行政区划进行设置,没有做到各省、市、县均设有农发行分支机构。营业部的设置也不是按照“一行一部”来进行设置的,而是按照业务量大小来决定分行是否设置营业部,对于经济相对来说比较落后的地区,一般不设有营业部。

图1 农发行的机构设置

其次是农业发展银行内部运营的管理体制现状。我国农业发展银行在内部管理方面实行总行法人制。只有农业发展银行总行是具有独立人格的法人,其他各级分行及支行在法律性质上类似于农发行总行的分公司,各分支机构在总行授权范围内依法依规开展业务经营活动。在整个系统内部,农发行实行垂直领导的管理体制。总行行长既是领导者又是管理者。现阶段我国农业发展银行虽然是独立的法人,但是从总行到县级支行,农发行在人员编制设置上与政府行政级别挂钩,例如总行到县级支行行长的行政级别依次对应副部、局、处、科级。

2.农业发展银行的外部运营现状

农发行成立之初,业务主要集中在涉农政策性金融业务的办理,其中包括农产品以及与农业相关的政策扶持性贷款,小规模农业企业以及农业科技贷款业务,同时也包括少量的企事业单位的存款及协议存款、同业存款、金融债券的发行等业务。2004年我国政策性银行的运营体制进行了改革,对于政策性银行开始实行政策性业务与商业性业务分账核算制度,开始逐渐扩大政策性银行的商业性业务范围。近年来我国农业发展银行的主要业务范围变成了金融债券的发行业务,对小规模农业企业以及农业高科技公司的商业性贷款业务。同时,近年来农业发展银行对农村、农民、农业开展的政策性业务越来越少,农业发展银行商业性业务占比越来越大,直接导致政策性银行商业化程度越来越深,政策性得不到充分的体现。随着农发行主要经营业务由政策性业务转变为商业性业务,农发行的运营资金数量不降反增,农发行的总负债水平也在逐年升高。

3.农业发展银行运营的法律监管现状

我国农发行运营的监管缺乏相应的法律制度保障。在农业发展运营过程中,由于缺乏专门的监管法律与监管体制,现阶段农发行运营过程中存在着越来越多的商业性银行法律风险,农发行运营的法律风险越来越大。同时,受限于农发行现有的内外部运营体制及现状,现阶段农发行的法律风险防范能力亦有所欠缺。

三、我国农业发展银行运营的法律困境

随着我国金融体制改革的不断深化,农业发展银行业务范围逐年扩大,运营体制机制的僵硬等原因,我国农业发展银行运营过程中所面临的法律困境愈发突出。

(一)我国农业发展银行内部运营的法律困境

我国农业发展银行在内部管理运营体制上实行总行一级法人制,总行行长为农发行的法定代表人,其他各级分行及支行不是独立的法人,没有独立的法人人格。同时,总行、分行以及支行在系统内实行垂直领导,各级分行及支行在性质上有些类似于总行的“分公司”,必须在总行授权范围内依法依规开展业务经营活动。农业发展银行的分支机构划分主要按照行政区划来设置分支机构,分为省市县三级,且省市级分支机构的员工数是县级员工人数的好几倍,且经济发达地区的分支结构远远多于经济欠发达地区。这种头重脚轻,不能因地制宜的机构分布状况,严重的影响了农业发展银行的运营效率,增加了运营成本,严重降低了农发行的运营效率。

(二)我国农业发展银行外部运营的法律困境

1994年为了补充和完善市场融资机制、诱导和牵制商业性资金的流向、提供专业性的金融服务,国家成立了农发行、国开行以及进出口三大政策性银行。近年来,与中国农业银行、农村商业银行、农村合作银行等涉农商业性银行相比,农业发展银行在扶农、惠农方面的成就亦不甚突出,更多的呈现出“政策性与商业性兼容且商业性更浓”的特质,

由于我国对政策性银行没有专门的立法,政策性银行在经营范围以及运作规则上一直参照着商业性银行,农发行的具体业务范围未能得到法律层面的规定。由于农业发展银行作为政策性银行在某些政策性业务上必然会得到政府的优惠与扶植,农发行将这些优势过多的转移到商业性业务上,必然会导致与商业性银行的不公平竞争的发生,这种现象的产生十分不利于我国银行业的良性发展。然而,与我国国有商业银行动则几千亿的注册资本相比,我国农业发展银行注册资金仅仅只有200亿,且全部为财政拨款。

(三)我国农业发展银行运营的法律监管困境

我国的银行业主要由政策性银行与商业性银行组成,两者在法律地位上相互平等,职能性质上大相径庭,但两者在职能作用上又相互补充。实际上与商业性银行相比,我国对政策性银行的受重视程度远远低于商业性银行。在法律层面,对于商业性银行我国专门制定了《中华人民共和国商业银行法》,但对于农业发展银行我国并没有制定专门的《农业政策性银行法》。在立法、行政法规和部门规章层面,对于政策性银行专门规定很少,对于农业发展银行的专门规定更是寥寥无几,导致我国农业发展银行在法律层面存在缺失。

农业发展银行运营主要依赖的法律法规层次过低,现阶段农业发展银行运营的主要依据是1994年《关于中国农业发展银行的通知》、中国人民银行制定的一些《暂行规定》、国务院及其有关部门会同农业发展银行发布的一些《通知》以及中国农业发展银行自身制定的《规章》。在银行运营的过程中法律风险的产生是不可避免的,现阶段农发行经营管理体制的僵硬与老化,经营管理缺乏法律约束,道德风险和操作风险没能得到较好控制。

我国金融业实行分业经营、分业管理,银监会为银行业的主要监管部门,农业发展银行理所应当的成为其监管对象。由于农业发展银行其政策性银行的属性,根据国家有关章程规定:农业发展银行不仅在宏观上要受到中国人民银行的指导,在具体业务上如债券发行等业务方面也要受到人民银行的监管,农业发展银行的财务报告以及资产状况分别需要财政部与审计署进行监管。实际上,我国实行的是“单轨制”银行业的监管模式即:商业性银行与政策性银行适用同一部监管法律《银行业监督管理法》很明显是不合适的。

四、我国农业发展银行运营的法律困境解决的对策

(一)完善我国农业发展银行运营的解决对策

要解决农业发展银行内部管理体制运营效率低下的问题,完善农业发展银行内部管理运作体制,最重要就是要废除其原有的内部管理体制,构建科学的法人治理结构。首先,国家要修订或颁布新的内部《农业发展银行章程》。《章程》需要对董事会、监事会以及管理层的职能与分工进行一个更为细致、合理的规定。同时,扩大监事会的监管范围即农发行运营的全过程。其次,通过制定专门的《农业政策性银行法》,构建及确定符合我国国情的农业发展银行法人治理结构体系,即董事会→行长负责制。在我国农业发展银行分支机构设立方面,应当增加农村和乡镇网点的设立,减少省市级网点的数量,精简省市级网点的人员编制数量,增加基层网点的财政预算以及权力范围。同时,将我国农业发展银行的人员编制体制去行政化,废除机构人员的行政级别。

现阶段农发银运营过程中不仅存在着较高的外部信贷法律风险,亦存在着由于内部风控系统不完善导致的内部运营法律风险。为了完善农业发展银行运营过程中法律风险控制体系,降低农业发展银行运营过程中的总体法律风险,完善农业发展银行内部法律风险控制体系,加强农业发展银行外部信贷法律的控制势在必行。在农发行内部运营法律风险控制方面,应当实行的监察与审计部门双重监管制。在总行及各级分行运营过程中,监察与审计均属于独立部门。审计部门主要负责的是对农发行运营过程中各个部门业务的监管,监察部门主要负责对高级管理人员及审计部门业务行为的监管,为了进一步增强农发行内部运营过程中的系统性法律风险的控制能力,应当构建新的内部运营法律风险控制体系,即:各级审计及监察部门垂直监管,相互制约,董事会或行长负责制。在构建新的内部运营法律风险控制体系同时,也要通过培训提升农发行内部员工的法律风险防控意识,尤其是提升信贷部门员工的法律风险防范意识,努力降低农发行内部运营过程中的操作性法律风险。

(二)完善我国农业发展银行运营法律监管的对策建议

2003年颁布的《中国人民银行法》、2005年颁布的《银行业监督管理法》以及2015年重新修订的《商业银行法》构成了现如今我国银行业法律制度体系的基本框架,不难看出,现阶段我国银行业法律体系的基本框架存在合理的政策性银行法律制度的缺失。通过制定《中华人民共和国政策性银行法》或正在酝酿的《银行业法》,将农业发展银行的法律性质明确化。其中应明确规定农发行是我国唯一一家农业政策性银行,并且对其设定的目的、意义进行重新的法律定位及解释、严格区分政策性与商业性,营利性与非营利性的内涵、精准定位其自主经营、自担风险的独立法人职能。将农业发展银行的业务范围具体化以及法定化,将农业发展银行的资本充足率由8%提高到10%左右,提高农业发展银行抵御信贷风险的能力。农发行作为我国唯一一家农业政策性银行注册资本必须实缴,至少应该为500亿元,对农发行资本金法律制度完善时应当设立弹性条款,即:农发行可以根据只身的需求随时请求有关机关对资本金进行增加,有关机关认为有必要时必须要对资本金进行补充。设立商业性银行与政策性银行某些业务禁入制度的同时,建立符合我国国情的农业发展银行的业务范围弹性调整机制,即当国家认为某些农业发展银行政策性业务与涉农商业性业务领域已经发展成熟,可以准许涉农商业性银行与政策性银行的进入。在构建合理的政策性银行法律制度体系的同时,国家有关机关应该加快对不利于我国农业发展银行运营相关法规的清理速度。

[1]李梦斐.论我国政策性银行的改革——以国家开发银行为例[J].生产力研究,2009,(16).

[2]刘君.政策性银行商业化的经济法思考[J].塔里木大学学报,2010,(3).

[3]徐翰阳.政策性银行引入商业化经营的路径探讨[J].当代经济,2014,(22).

[4]谭志旺.政策性银行商业化改革的法律问题研究[J],财税金融,2016,(11).

[5]邓蓓,刘丹.农业发展银行改革思路探讨[J].华北金融,2008,(12).

[责任编辑:范禹宁]

D912.281

A

1008-7966(2017)06-0084-03

2017-05-10

黑龙江省哲学社会科学研究项目(14B007);黑龙江省教育厅人文社科研究项目(12542008);黑龙江省研究生教育教学改革项目(JGXM-HLJ-2014015);黑龙江省艺术科学规划课题(2015D064)

王平达(1968-),女,黑龙江哈尔滨人,教授,博士研究生导师,从事农业法、经济法研究;于泽卉(1997-),女,黑龙江哈尔滨人,学生。

猜你喜欢

Nano-Micro Letters(2021年12期)2021-11-19

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2021年0期)2021-08-25

杭州金融研修学院学报(2021年5期)2021-05-21

河北金融年鉴(2020年0期)2021-01-21

河北金融年鉴(2020年0期)2021-01-21

北方文学·下旬(2016年7期)2016-11-10

戏剧之家(2016年17期)2016-10-17

体育世界(学术版)(2015年9期)2015-07-01

课外生活(小学1-3年级)(2009年3期)2009-03-06