聚焦粤港澳大湾区

2017-12-13 04:32巩胜利龚建利

财经界 2017年11期

巩胜利 龚建利

大湾区轮廓将描画得更为清晰灿烂:它不仅会成为

中国进一步推动对外开放的示范区,还将是世界湾区经济的第一大新高地

粤港澳大湾区热度持续全球性攀升。作为世界第四大湾区,粤港澳大湾区的目标是到2020年,形成以珠江至西江经济带为腹地,带动中南、西南发展,并辐射东南亚、南亚的经济大格局。

9+2城市群“粤港澳大湾区”辐射图景

“粤港澳大湾区”的发展不仅是为了路桥通和大湾区本身,更要为中国改革开放取得更好的经验。2018年,我国将迎来改革开放40周年,中国金融、人民币怎么可以融合粤港澳大湾区取得经验,而后走向国际化……中国金融、人民币先行,是大湾区未来的方向。

国家布局

2017年3月15日,国务院总理李克强在《政府工作报告》中提出,要推动内地与港澳深化合作,研究制定“粤港澳大湾区”城市群发展规划,发挥港澳独特优势,提升在国家经济发展和对外开放中的地位与功能。

此后,一系列调研、部署、编制工作紧锣密鼓地展开。“全国两会”一结束,国家发改委就发出公告,面向社会开展编制《粤港澳大湾区城市群发展规划》建言献策活动;广东省积极参与其中,在其4月公布的《深化泛珠三角区域合作实施意见》中,明确提出了以粤港澳大湾区为龙头的经济发展格局。7月香港回归20周年纪念日,粤港澳大湾区的建设达到了一个小高潮——《深化粤港澳合作推进大湾区建设框架协议》签署,一个世界级城市群的发展又往前推进了一大步。

在很多人看来,粤港澳大湾区似乎是一夜之间就成为了重量级的区域经济战略。但其实,它的酝酿由来已久。早在2009年,《大珠三角城镇群协调发展规划研究》就把“湾区发展计划”列为空间总体布局协调计划的一环。2010年,粤港澳三地政府联合制定《环珠三角宜居湾区建设重点行动计划》,落实跨界地区合作。2012年,广东省政府公布的《广东海洋经济地图》首次明确提出,广东海洋经济的发展将划定“六湾区一半岛”,打破行政界线,以湾区为单位进行发展。2013年,时任深圳市市长许勤在谋划当年工作时,首次提出发展“湾区经济”,并于次年将这一概念纳入《政府工作报告》。

2015年,国家发改委、外交部、商务部联合发布《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》,“大湾区”的概念首次出现在国家公开文件中。此后至今,建设粤港澳大湾区的进度明显加快,各类国家文件中开始频繁出现“粤港澳大湾区”的字眼,并对其委以重任。同时,国家发改委自2016年开始也频繁调研该区域,一系列相关工作都在加紧展开。

制度融合待考

湾区,是面向海洋,由一个和若干个海湾及邻近岛屿共同组成的区域。由于海洋地理和海洋资源等因素带来的便利性、集聚性和开放性,湾区往往成为经济发展的最适宜地区。全球范围内,公认发展比较成熟的湾区有纽约、旧金山和东京。这三大湾区均有开放的经济结构、高效的资源配置能力、强大的集聚外溢功能和发达的国际交往网络,因此吸引了众多人口和产业集聚。

相比之下,粤港澳大湾区在人口和GDP方面丝毫不逊色于国际三大湾区,从面积看甚至达到三大湾区均值的2倍有余。就此意义而言,美国独立智库米尔肯研究所研究院黄华跃认为,粤港澳大湾区建成后将成为全球湾区中最大的区域经济体系。

与世界三大著名湾区相比,粤港澳大湾区除了空间辽阔、人口众多之外,还具有特殊的比较优势。包括:地理纬度条件好,自然禀赋优越;城市体系完整,已在发挥辐射带动作用;区位交通便捷,经济枢纽基础扎实;经济实力雄厚,产业体系完备;高端要素集聚度高,创新力较强;市场经济体制基础好,国际化程度高;试验功能平台众多,战略叠加优势明显等。这些比较优势构成了粤港澳大湾区巨大的发展潜力和活力,是为其未来发展保驾护航的坚强盔甲。

但粤港澳大湾区的软肋也较为明显。“与世界三大著名湾区相比,这里有不同的社会制度,要整合不容易。”黄华跃认为,这也是粤港澳大湾区提了多年,直至“一带一路”倡议之后才有突破性进展的主要原因之一。

对此,中国(深圳)综合开发研究院智库研究与信息部部长郑宇劼看得更为透彻。他在《粤港澳大湾区:起点、痛点与奇点》一文中指出,“一个国家、两种制度、三个关税区、四个核心城市”的格局,是粤港澳大湾区最大的特点,同时也是最大的难点和痛点所在。这一格局带来了经济制度、法律体系和行政体系的差异,导致各类要素难以实现充分流动;一些领域还存在不同程度的同质化竞争和资源错配现象,湾区城市群之间资源整合相对不足,发展协同效应尚未充分显现,长期存在“龙头之争”。

“大湾区具有一国两制、三个关税区、多种实验或试验基地等特殊元素,在这样的环境中怎样打造一个共同认可并积极遵守的体制?在最基本的层面应该做什么?回答这些问题需要魄力和智慧。”相关人士表示。

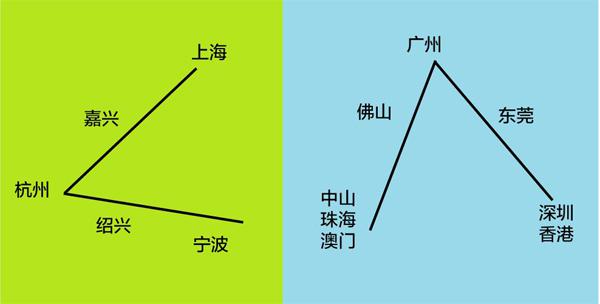

杭州湾和珠江口示意图

与杭州湾区相较优势明显

从各个城市的相对位置来看,粤港澳大湾区(未将惠州、江门、肇庆数据囊括)和杭州湾区非常相似,上海与杭州和广州与香港分别是区域内百年老牌中心城市,和杭州、广州相对位置类似的上海、香港则是在1842年开埠之后逐渐发展成型。区域内大体上都存在三个核心區和两个介于三大核心区之间的走廊地带,把杭州湾顺时针旋转90度,大体就是珠江口。

粤港澳大湾区,有着“二区九市”:香港、澳门两个特别行政区以及广州、深圳、珠海、佛山、江门、东莞、中山、惠州和肇庆九个城市。数据显示,粤港澳大湾区人口超过6600万人,GDP约1.3万亿美元。就经济体量而言,粤港澳大湾区已超过旧金山湾区。

上图是杭州湾地区和珠江口地区各城市空间位置示意图。这里将“深圳”和“香港”作为一个整体,因为在1840年以前,深圳和香港同属广东新安县,事实上深港两地总计面积也仅有3000多平方公里,还不如上海的一半,所以上海的空间,由深港两地对应;中山、珠海、澳门也同理,过去三地大致同属广东省香山县。

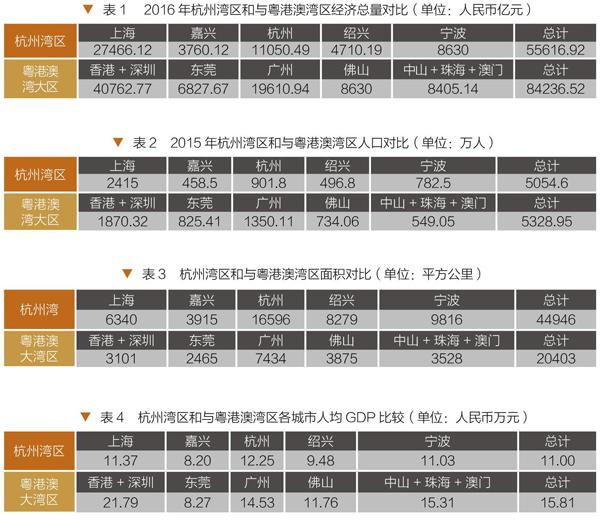

再来看这两个湾区的经济总量、人口规模和面积的比较:

粤港澳大湾区的GDP,除“中山+珠海+澳门”、江门、肇庆、惠州等低于与其对应的宁波市外,其他城市,都高于杭州湾周边对应城市,比值大约为1.2到1.8,香港和深圳GDP之和4.08万亿,相当于上海的1.48倍,这也基本上是珠江口周边和杭州湾周边的总量之比,粤港澳大湾区地区GDP合计,相当于杭州湾沿岸的1.51倍。

从人口来看,粤港澳大湾区对应区域的人口总数也普遍多于杭州湾周边,仅有两个例外。香港和深圳人口之和少于上海,而中山、珠海、澳门三地人口之和也远少于宁波。但杭州湾地区和珠江口的人口数量差距就小得多,两地人口都在5000万到6000万的数量级,杭州湾只少300万。

从面积来看,杭州湾各城市和珠江口地区相较,管辖范围都要大得多。香港和深圳面积之和,还不及上海市的一半,广州也不及杭州市的一半,广深莞佛珠中六市加上港澳地区,面积不过杭州和嘉兴两市之和。

从发展水平来看,珠江口的深港人均GDP超过20万元,广州和中珠澳在15万元左右,相较而言,东莞和佛山人均GDP则明显要低一些,在10万元左右。而杭州湾周边各市,人均GDP大多都在10万元左右,上海、杭州、宁波三个高地,人均GDP也在12万元左右,均低于广州市。香港和深圳的人均GDP分别29万元和16.74万元,仍各自明显高于上海。

综上纵横数据,反映出杭州湾区和粤港澳大湾区经济地理的宏观全貌,也展现出粤港澳大湾区在中国经济中乃至全球极为独特的地位。粤港澳大湾区是中国经济和人口集聚效应最强大地区,即使和另一个聚集区长三角地区相比,粤港澳大湾区的人口密度更高,经济密度更高而强,经济效益也更好,完全契合现代城市集群核聚经济爆发力的特征,高度集中、货币多元融合贯通下的人流、物流、资金流和信息流,是高效率、资源互补的关键来源。

应立足各自优势形成“共振”

粤港澳大湾区的“9+2”格局中,包括珠江三角洲城市群9个城市和香港、澳门两个特别行政区。这些城市中不乏经济实力相当、发展速度趋近的城市,因此长期以来,都存在核心城市之争。

此次规划发布之前,关于核心城市的问题,争论不绝。有人认为,广州优势明显,尤其在硬件建设上,广州通过建设枢纽型网络城市已经稳居珠三角最大、最高效的交通枢纽;也有人认为,深圳态度积极,发展潜力更大。黄华跃就非常看好深圳,认为深圳创新性非常强,制约因素较少。除此之外,香港也是一个积累深厚的国际化城市,竞争力不可小觑。

然而,从世界三大湾区的发展状况看,从中确定一个核心城市并非必然之事。如东京湾地区主要有东京、横滨、千叶等几个特大城市以及川崎、船桥、君津等工业重镇,其中千叶主攻原料输入,横滨专攻对外贸易,东京主营内贸,川崎的企业输送原材料和制成品。各城市根据自身特点“术业有专攻”,形成协同优势。再如旧金山湾区,旧金山、奥克兰和圣何西三大城市共同打造了一个“科技湾区”。

同样,广州、深圳、香港各有优势,香港拥有领先的金融和科技服务业,深圳的创新生态完善,广州拥有强大的高校科研院所力量,且有通达全国乃至全球的交通货运。因此,3个城市可以专注于自身的优势领域,变竞争为协作,才能形成“共振”。

相关人士指出,应从发展定位出发来考虑,既要发挥出粤港澳大湾区及其所有城市自身的比较优势,又要立足城市群资源要素高度集中、运行机制能动高效等条件,充分发挥其引领、支撑、辐射带动功能。

事实上,“一带一路”就是眼下粤港澳大湾区的一个关键支点。从空间上看,粤港澳大湾区是海上丝绸之路的重要起点之一;从时间上看,正是在“一带一路”倡议提出之后,粤港澳大湾区的建设进度明显加快,将其作为“一带一路”重要枢纽打造的意图较为明显。比起竞争谁是核心城市,粤港澳大湾区作为整体的机遇更为宏大。

目前,以《深化粤港澳合作推进大湾区建设框架协议》的签署为契机,推进基础设施互联互通、进一步提升市场一体化水平、打造国际科技创新中心、构建协同发展现代产业体系、共建宜居宜业宜游的优质生活圈、培育国际合作新优势和支持重大合作平台建设7个方面的合作将逐步展开。

最新权威信息显示,粤港澳大湾区下一步的工作重点是:研究推动设立粤港澳大湾区建设协调机制;会同粤港澳三地和国务院有关部门编制粤港澳大湾区城市群发展规划;制定年度工作要点;会同有关方面启动国际科技创新中心建设;进一步发挥广州南沙、深圳前海、珠海横琴等重大合作平台在深化内地与港澳合作方面的试点示范作用。

巨大潜力有待释放

粤港澳大湾区单位土地GDP、人均经济重量之比、单位国土面积产出等都比京津冀、长三角两个城市群高,是国内产出经济、产业产出密度最高的区域,密度高意味着其中发生的经济互动最活跃。但與全球那些已经成为世界级湾区相比,汇聚到粤港澳大湾区的创新要素的质量还有待提高,更重要的是创新元素相互之间要有更密切的流动,要增加粤港澳地区的大学奠基、公司升级、国家实验室、金融力量、资本魔力、法律服务以及民用和国防、国家与国际需求之间的积极互动。

国际三大湾区建设,已经在国际城市展路出美好前景,而粤港澳大湾区潜力等待释放。有数据预测,到2025年粤港澳大湾区经济总量有望超过东京湾区,成为全球最大的湾区经济体。20年后,粤港澳大湾区GDP总量有望突破5万亿美元,甚至有机会超过东盟10国的GDP总量。届时,中国粤港澳大湾区或将成为名副其实的全球第一大湾区。

有国际经济专家认为,中国粤港澳大湾区已经初见雏形,在国家层面战略全面发力下,大湾区轮廓将描画得更为清晰灿烂:它不仅会成为中国进一步推动对外开放的示范区,还将是世界湾区经济的第一大新高地。

10月26日,原中国银监会主席刘明康在出席光大控股“2017年投资年会”时建议,在粤港澳大湾区建立监管沙盒,这将有助于以较低的成本,验证有效的监管政策,便于跨境金融发展以及企业创新。他还建议,在香港设立“金融科技跨境监管委员会”,负责跨境监管政策、制度制定。

猜你喜欢

中国房地产·综合版(2020年2期)2020-03-26

看世界(2019年16期)2019-08-12

珠江水运(2019年6期)2019-05-23

中国新闻周刊(2019年7期)2019-04-29

珠江水运(2019年24期)2019-02-24

21世纪商业评论(2018年11期)2018-11-26

广东造船(2018年3期)2018-10-10

环球时报(2018-05-15)2018-05-15

润·文摘(2018年10期)2018-05-14

科技视界(2018年6期)2018-05-11