单品海量的成功基因

2017-12-07 06:30:19文/刘骥

中国乳业 2017年11期

文/刘 骥

单品海量的成功基因

文/刘 骥

(上海铭泰·铭观乳业营销咨询有限公司)

揭秘了单品海量的五大基因,并结合快消市场现有成功或失败的营销案例,深入浅出地分析实现单品海量的充分必要条件,并同时大胆预测未来单品海量的乳制品品类及打造方法。

观点1:中国乳业大盘盈利,但涨幅和区域型乳品企业无关

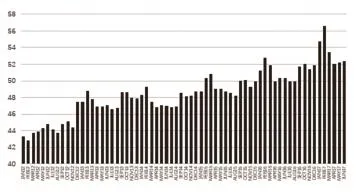

图1 液态奶两大巨头的份额变化

2017年上半年,乳品行业整体涨幅6.7%,对比2016年,行业整体回暖。然而从全国各省地方企业得到的反馈确是相反的,城市型乳品企业的业务情况普遍呈现低幅度的负增长状态。行业的增幅都去哪里了?仔细分析研究发现,整个中国乳业的大盘盈利、涨幅和区域型乳品企业无关,增长的份额都被伊利、蒙牛拿走了。

从伊利、蒙牛近5 年的连续增长数据来看,5 年时间内整体零售市场品牌占有率增长了将近10 个百分点(图1),不敢想象再过5 年会变成怎样。

通过分析不同渠道中各品牌的表现情况,发现所有流通渠道中,除了便利店渠道以外,其它渠道中,伊利、蒙牛的市场份额之和达到50%以上,尤其是在主流商超渠道中,市场仍然牢牢地掌握在巨头的手中。

在不同城市级别之间分析两大巨头的市场份额变化情况发现,B类城市蒙牛、伊利的市场份额之和占比最大。B类城市是除了省会城市以外的人口密度最大的城市,大都属于地级市,占据中国60%人口份额,很多城市乳品企业恰恰就位于这些地级市,可想而知,这些企业市场份额一直在被巨头挤压。

这一系列的数据,无一不在给地方企业敲响警钟,区域型乳品企业面临的市场竞争环境更加严峻,然而只要守在本土市场精耕细作就能形成市场壁垒、抵御乳业巨头的冲击么?

观点2:区域型乳品企业模仿不来大企业的套路

既然打不过,区域型乳品企业要学习强者“伊利、蒙牛”么?强者运作姿态是什么呢?强者的运营技巧又怎样呢?

超级明星带来的巨大话题效应根本不是一般区域型乳品企业可以模仿的

从常温品类来看,常温酸奶具有天生的超级大单品基因,品类增速最快,并已经实现了连续5 年高速增长。但从品牌市场份额来看,这仍然只是一场大品牌之间的排位赛。从目前市场情况来看,常温大格局短期不会有变化,资源和消费者心智都仍然牢牢地掌握在全国性品牌的手中。

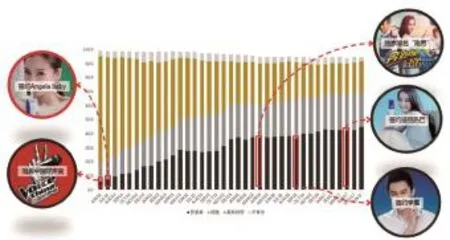

从常温酸奶品类三大品牌的发展曲线来看,莫斯利安从一家独大沦落到第三品牌,主要输在高空广告投入上(图2)。不难看出,安慕希的大手笔品牌投放直接带来了销量的激增,每一个代言及冠名无一不是当下最炙手可热的明星和最热门的综艺,借助全国范围内强大的渠道体系,短时间能爆发出巨大的品牌效应;无论是今天的安慕希,还是当年借助快乐女声红遍大江南北的酸酸乳,一砸就是几个亿,这样的大企业品牌成长的手段,对于区域型乳品企业毫无疑问是模仿不来的。包括在跨界领域的推广资源的使用,无论是伊利、蒙牛,还是光明,都选择了不同程度的体育届明星,伊利甚至使用皇马球队的整体形象进行代言,这样的资源优势,区域型乳品企业真得难以企及。

图2 安慕希的品牌投放与销售份额

绝大多数牛奶消费者的消费决策仍然建立在广告之上

根据全国各地多场消费者定性调研结果,上海铭泰·铭观乳业营销咨询有限公司(简称“铭泰·铭观”)一直在强调不要高估了普通消费者的乳制品消费认知。牛奶消费者的消费逻辑仍然是被广告牵引的,消费者认为请得起大明星的品牌就是实力最强的品牌;实力强的品牌值得购买,值得信任;广告投放大的品牌,购买风险小;购买风险小的品牌,送礼不会错。哪怕是自以为是高端消费群体的消费者,自称购买前会看配料表的消费者,当被问及乳品行业内人大力宣扬的蛋白质含量,常温、低温的差别等问题时,也并没有人能回答正确。他们实际做消费决策时,判断依据仍然是依靠广告商品及品牌大小(图3)。

寻求差异化创新,开创市场先河就有可能逆袭么?

区域型乳品企业的机会点毫无疑问需要差异化战略。分析细分品类中两大巨头的市场份额占比,常温品类中占比明显高于低温品类。因此区域型乳品企业纷纷从低温细分品类寻找差异化出路。但是即使创新成功了,又能领跑多久呢?无论是光明莫斯利安的先例,还是行业内的其它案例,大企业在品类上不需要主动创新,小品牌有市场潜力的品类一旦冒尖,它们只需要跟进,并利用现有品牌优势和渠道优势,投入巨大资源,进行市场覆盖就行(图4)。

图3 牛奶消费者的思维逻辑

图4 覆盖小品牌的创新,是领导品牌竞争的不二之选

区域型乳品企业单品海量的生存法则

区域型乳品企业往往认为自己是区域范围内的行业“地头蛇”,认为和大品牌竞争时只要精耕当地市场就可以。铭泰·铭观从伊利公司公开财务报表中发现,伊利公司的员工报表,在编的业务人员数量平均每省达到600 人左右,对照地方企业省级区域销售人员数量,完全碾压地方企业。

在天润发展之初,一定也没有足够的人员配备。因此为什么在全国还没有完备的销售人员体系时,零售小店或者水果店老板都愿意将天润的产品作为首推呢?毫无疑问,因为天润的口感好,产品包装有特色,最重要的是产品利润空间足。

因此,铭泰·铭观认为,依靠产品本身的口感、价格空间来替代广告、人海是地方乳品企业唯一突围的方法,天润、惠丰巴士这两家企业也是这么实施的。同时,在生产型企业内部,降低企业运作成本的关键在于打通产销。

单品海量的征兆

近年来,主攻低温的区域型乳品企业中黑马频现。通过差异化定位,将自身区域特色、奶源优势转换为品牌自身竞争力的区域型企业案例不在少数,仔细分析它们的成功路径,这些企业均以少量核心产品运作全国市场,并在全国市场获得海量市场份额。天润的“网绿”浓缩酸奶,科迪“小白奶”,雪原“兰格格、蒙马苏里”,惠丰巴士“俄罗斯烤酸奶”无一不是海量单品的成功案例。

那么,海量单品战略如何借鉴呢?

低温海量大单品打造是否有秘诀呢?

通过以上成功案例的分析,铭泰·铭观认为单品海量是有一些征兆的,如:细分销售报表中,在个别区域、渠道、门店网销的;终端推广反映试饮后购买率高的,试饮后考虑时间少的;销售反应有陌生经销商电话咨询寻求代理的;发现公开社交媒体上有陌生顾客在点赞推荐的……在这些征兆下,区域型乳品企业应予以观察,并即时调整企业战略重心,通过产销协调、调整售价、聚焦资源,避免错失爆品良机。

有些产品的成功不占用什么资源;有些产品借用高档概念成熟不需要教育,同样价格下比竞品更可信、更大气;有些产品工业设计别具一格,大获成功;有些产品是在“高举低打”战略下实现爆款。

单品海量的五大基因密码

利用天然存在于消费者脑海中的概念

例如,草原牛是幸福的;深海鱼是纯净的;海拔3 700 米雪山融水是清冽的。

利用竞争品牌培育的高端概念

因为同行已经付诸市场教育,并且产品仍然位于行业高位,存在市场空间。如益生菌类、0添加概念、酪概念,只要采用俯冲战略,进行差异化竞争,就有可能实现海量。

利用其它行业培育的高端概念

将其它行业的高端概念和酸奶结合,例如提拉米苏、慕斯、啤酒酵母、冰激凌、牛磺酸等。

高颜值

手机行业中小米是此战略的完美践行者,无论是手机还是其它电子产品,拥有不亚于苹果、华为的高颜值,定价却只有苹果的1/3。财经作家吴晓波说过:“某种意义上,未来所有公司都是设计公司,因为产品之间越来越趋同,工业设计会成为企业的核心竞争力。”雪原兰格格正是这样获得成功的。

高举低打

以君乐宝为例,2016年8月,君乐宝奶粉以“同质同价,陆港同享”进入香港销售,君乐宝成功打响了国产奶粉翻身仗。君乐宝白金装婴幼儿配方奶粉OPO含量高达3.5 克,在内地上市时以每罐176 元的价格击破OPO奶粉“高端高价”的营销噱头,在短时间内赢得了百万消费者青睐。

单品爆量也存在负基因

过度的细分人群

产品定位过于狭隘,潜在市场份额有限,如一直没有大获成功的中老年产品、女性产品等。

过度的细分场景

如定位运动前后补充能量,过于玩弄营销方法,即使营销概念冲击力再强也只是窄众市场,这种定位的产品一定不具备单品海量的潜力。

过度渲染中产阶级生活情调

在某种意义上,定位中产意味着产品定位“小而美”。

因此,结合俯冲战术,下一个可能出现的爆品类别有哪些呢?铭泰·铭观大胆作出预测,对于益生菌类产品、奶酪类产品均给予了肯定的答复。相信未来行业竞争将会更加多样化,区域型乳品企业成功打造海量单品大有可能,我们翘首以盼。C

低温海量单品营销密码大揭秘——第十届中国乳业发展高峰论坛成功举办

【本刊讯】(记者 王礞礞)2017年10月26日,由上海铭泰·铭观乳业营销咨询有限公司主办的以“密码”为主题的第十届中国乳业发展高峰论坛在新疆万达文化大酒店成功举办。160 多位来自全国区域乳业高层应邀参与到此次论坛。

此次论坛从行业年度趋势到企业营销战略,从产品创新方向到工艺技术,多位国内外乳业专家及营销大咖从多个角度为企业的发展提供策略与方法。内容包括《顺应趋势,聚焦低温,做差异》《欧洲热点高蛋白酸奶市场分析及GSM蛋白粉的应用》《俄罗斯烤酸奶从0到200吨的进阶之路》《欧洲低温乳制品发展趋势》《乳制品电商发展的痛点及解决方案》《新零售业态下的电商物流体系》《乳品的新零售》《单品海量的成功基因》。

刘骥(1978-),上海铭泰·铭观乳业营销咨询有限公司总经理,中国农垦乳业联盟产业经济专家组专家,中国乳制品工业协会市场经济委员会委员。

整理人:陆海燕(1989-),女,江苏南通人,高级咨询师,主要研究方向为乳品消费习惯与产品策略。

2017-11-09)

猜你喜欢

食品工业(2023年12期)2023-12-12 12:56:28

中国乳品工业(2023年2期)2023-03-04 08:05:44

北京航空航天大学学报(2022年8期)2022-08-31 08:58:18

食品工业(2021年4期)2021-05-08 08:40:44

中国乳业(2021年3期)2021-04-11 11:16:46

当代陕西(2019年14期)2019-08-26 09:42:00

中学数学杂志(初中版)(2016年5期)2016-11-01 09:00:33

江苏农村经济(2016年8期)2016-04-12 11:24:10

中国食品工业(2015年6期)2015-03-02 02:02:59

中国洗涤用品工业(2015年7期)2015-02-28 19:02:39