2017年前三季度奶业市场监测分析报告

2017-12-06 03:09王玉庭杜欣蔚王晶晶王礞礞

中国乳业 2017年10期

文/王玉庭 杜欣蔚 王晶晶 王礞礞

(中国农业科学院农业信息研究所)

2017年前三季度奶业市场监测分析报告

文/王玉庭 杜欣蔚 王晶晶 王礞礞

(中国农业科学院农业信息研究所)

在奶牛养殖端,2017年7~8月,我国生鲜乳产量同比、环比都呈下降趋势,生鲜乳价格持续低迷,9月开始,奶价触底反弹。在乳制品加工和消费端,乳制品产量同比略有增加,液态奶消费明显复苏。在乳制品进出口环节,2017年1~8月,乳制品进口量同比增加10.20%,其中鲜奶(UHT奶和巴氏奶)进口量同比下降6.11%,而原料奶粉等其它产品进口量均增加。鲜奶进口量2008年以来首次出现下降,从侧面反映了消费者对进口乳制品的认识回归理性。本篇用前三个季度的具体数据对国内外奶业形势及乳制品进口贸易情况进行分析,并对第四季度的奶业市场走势进行预测。

国内奶业形势

国内生鲜乳产量同比继续下降,2017年9月价格开始反弹

据农业部发布的全国生鲜乳产量指数显示,2015~2017年,生鲜乳产量总体呈下降趋势。以2015年1月为基期,从2017年4月起,国内生鲜乳产量不断下降(图1),7月生鲜乳产量同比减少3.76%,环比减少2.95%;1~7月累计生鲜乳产量同比减少0.98%。

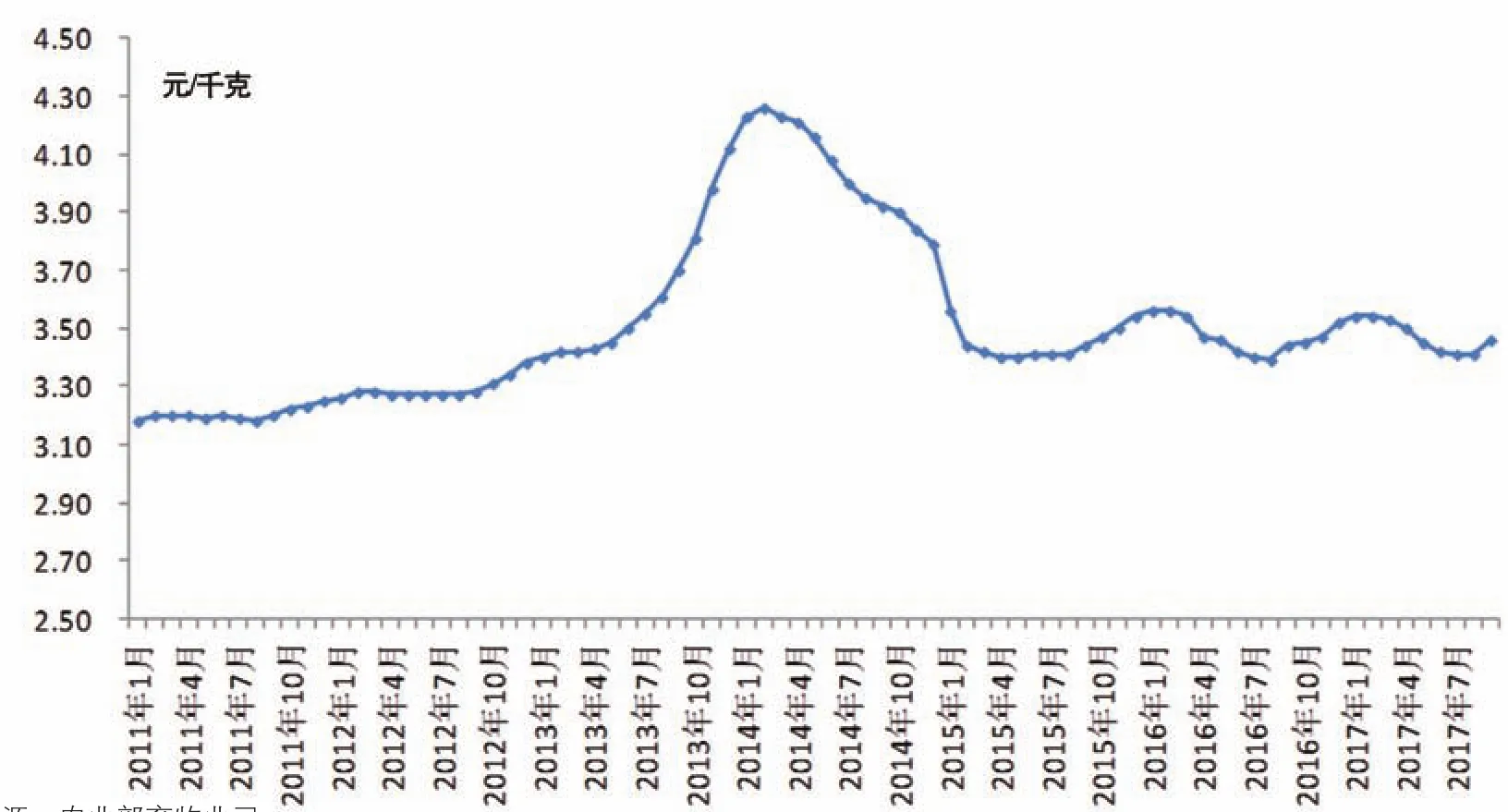

尽管产量下降,生鲜乳供给量有所减少,但奶价持续处于低位,直到9月,奶价开始反弹。农业部监测数据显示,2017年9月,内蒙古、河北等10 个奶业主产省(区)生鲜乳平均价格为3.46 元/千克,环比略上涨1.47%,同比仅上涨0.59%。其中,1~4周的价格分别为3.43、3.45、3.46、3.48 元/千克,国际奶价回暖的趋势开始传导至国内(图2)。此外,河北、黑龙江等奶业主产省的生鲜乳指导价也已触底反弹。如:河北省2017年第四季度生鲜乳交易参考价格为规模场3.65元/千克,养殖小区3.23 元/千克,与2016年第四季度相比分别下降5.93%、3.87%,但比2017年第三季度分别略上涨0.83%、0.94%。

乳制品产量增加,价格稳中有升

国家统计局数据显示,2017年1~8月乳制品累计产量为1 981.3 万吨,同比增长0.8%。其中8月乳制品产量为265.4 万吨,同比增长2.9%。

从乳制品价格看,乳制品价格延续上涨态势。商务部市场数据显示,2017年9月全国牛奶零售价格为11.54 元/升,同比上涨2.69%,环比上涨0.09%;酸奶零售价格为14.32 元/千克,同比上涨2.25%,环比上涨0.16%;国外品牌婴幼儿奶粉零售价格为221.62 元/千克,同比上涨3.22%,环比上涨0.05%;国产品牌婴幼儿奶粉零售价格为173.55 元/千克,同比上涨4.37%,环比上涨0.29%(图3、4)。

图1 国内生鲜乳产量指数

图2 2011年以来我国奶业主产省(区)生鲜乳平均价格走势

乳品企业业绩靓丽,养殖企业困难重重

从2017年乳品企业中期业绩报看,几乎所有乳品企业都实现了营收、利润双增长。伊利营收333.02 亿元,同比增长11.28%,净利润33.64 亿元,同比增长4.75%;蒙牛营收294.66 亿元,同比增长8.10%,净利润11.15 亿元,同比增长4.70%;光明营收109.23 亿元,同比增长6.37%,净利润3.66 亿元,同比大幅增长52.17%。不仅一线乳品企业业绩喜人,部分区域型乳品企业的答卷也很好,如广东燕塘营收和净利润分别同比增长15.38%和23.81%;新疆天润营收和利润分别同比增长38.81%和17.24%。此外,三元营收30.89 亿元,同比增长8.36%,净利润3 453.19 万元,同比下降80.79%,下降主要原因是2017年未收到河北省乳粉企业发展补贴(表1)。总体来说,乳品企业业绩喜人。

乳品企业中期业绩报靓丽主要受益于低奶价和消费复苏。2017年上半年,我国乳制品消费特别是液态奶市场一改疲态,明显复苏。尼尔森数据显示,2017年1~6月,终端市场上液态奶销售额增长7.0%,较2016年上半年(销售额增长1.4%)改善明显,其中高端白奶、常温酸奶和乳酸菌饮料增速较快,基础白奶和核桃乳恢复增长。

从养殖企业的中期业绩报看,奶牛养殖企业业绩惨淡。国内最大的奶牛养殖企业——现代牧业中期营业收入虽然同比增长5.17%,达到23.44 亿元,但亏损6.66 亿元,亏损额度较2016年同期扩大17.78%。西部牧业的处境与之类似,营业收入较2016年同期微增1.07%,达到3.40 亿元,但净亏损额度从2 665.63 万元扩大到4 639.18 万元。此外,原生态牧业净亏损虽有所缩窄,但2017年上半年仍亏损1 718 万元;中地乳业由赢转亏,亏损2 108 万元;中国圣牧、赛科星、中鼎联合虽有盈利,但净利润同比大幅度下降,分别下降了75.44%、95.06%和53.31%(表1)。

图3 2014年1月~2017年9月全国牛奶和酸奶零售价格

图4 2014年1月~2017年9月全国国外品牌婴幼儿奶粉和国产品牌婴幼儿奶粉零售价格

表1 主要养殖企业和乳品企业中期业绩报

玉米和豆粕价格同比下降,进口苜蓿价格持续走低

农业部监测数据显示,2017年8月,全国玉米平均价格为1.97 元/千克,环比上涨0.51%,同比下降3.43%;全国豆粕平均价格为3.23 元/千克,环比持平,同比下降6.10%。

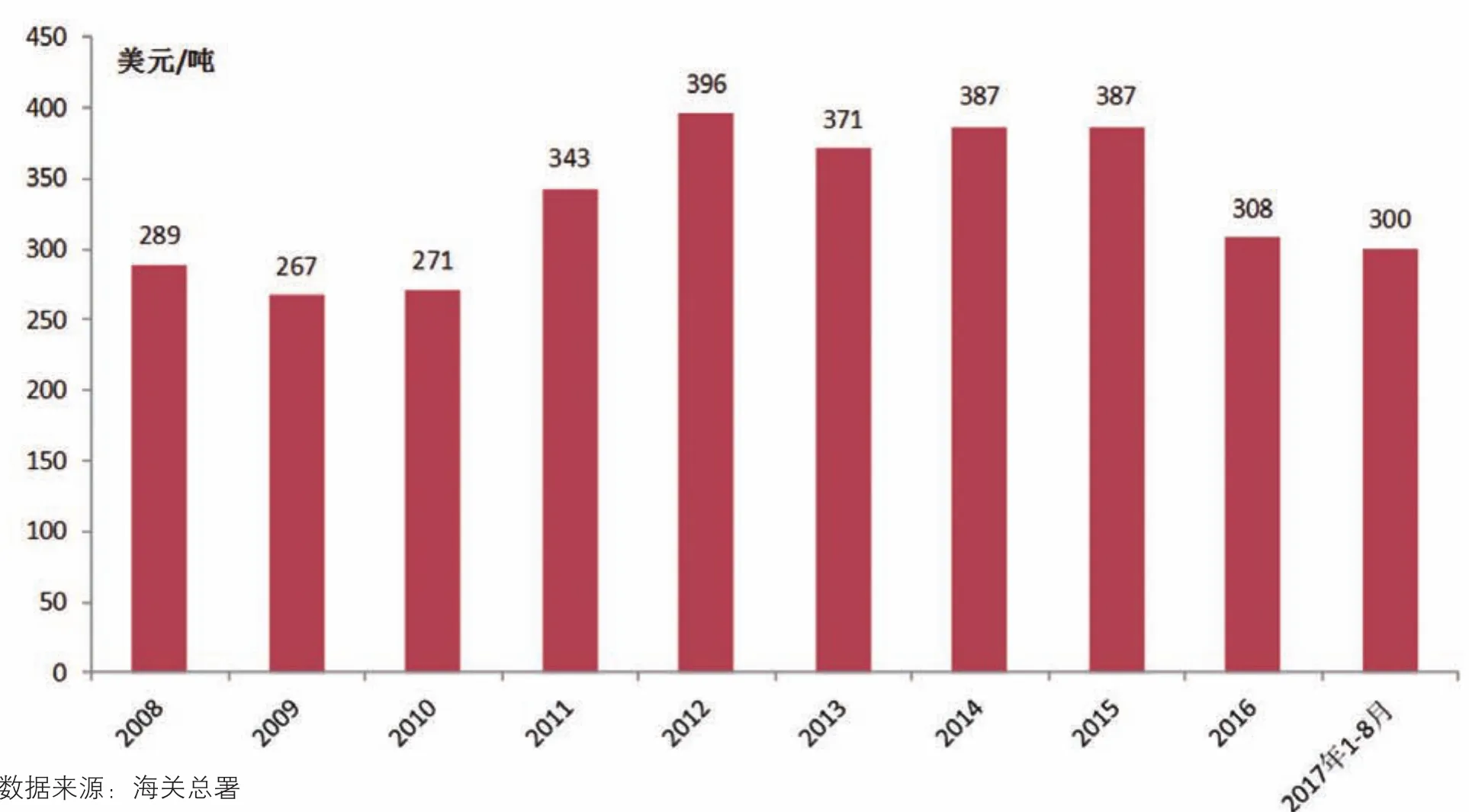

另据海关数据显示,2017年8月进口苜蓿价格为305.56 美元/吨,同比下降3.56%。近两年进口苜蓿价格走低,2016年苜蓿平均价格为308 美元/吨,同比大幅下降20.41%;2017年1~8月苜蓿平均价格约为300美元/吨,同比下降2.59%(图5)。

图5 2008~2017年进口苜蓿平均价格

乳制品进出口贸易

2017年8 月乳制品进口量环比增加,1~8月乳制品进口量温和增长

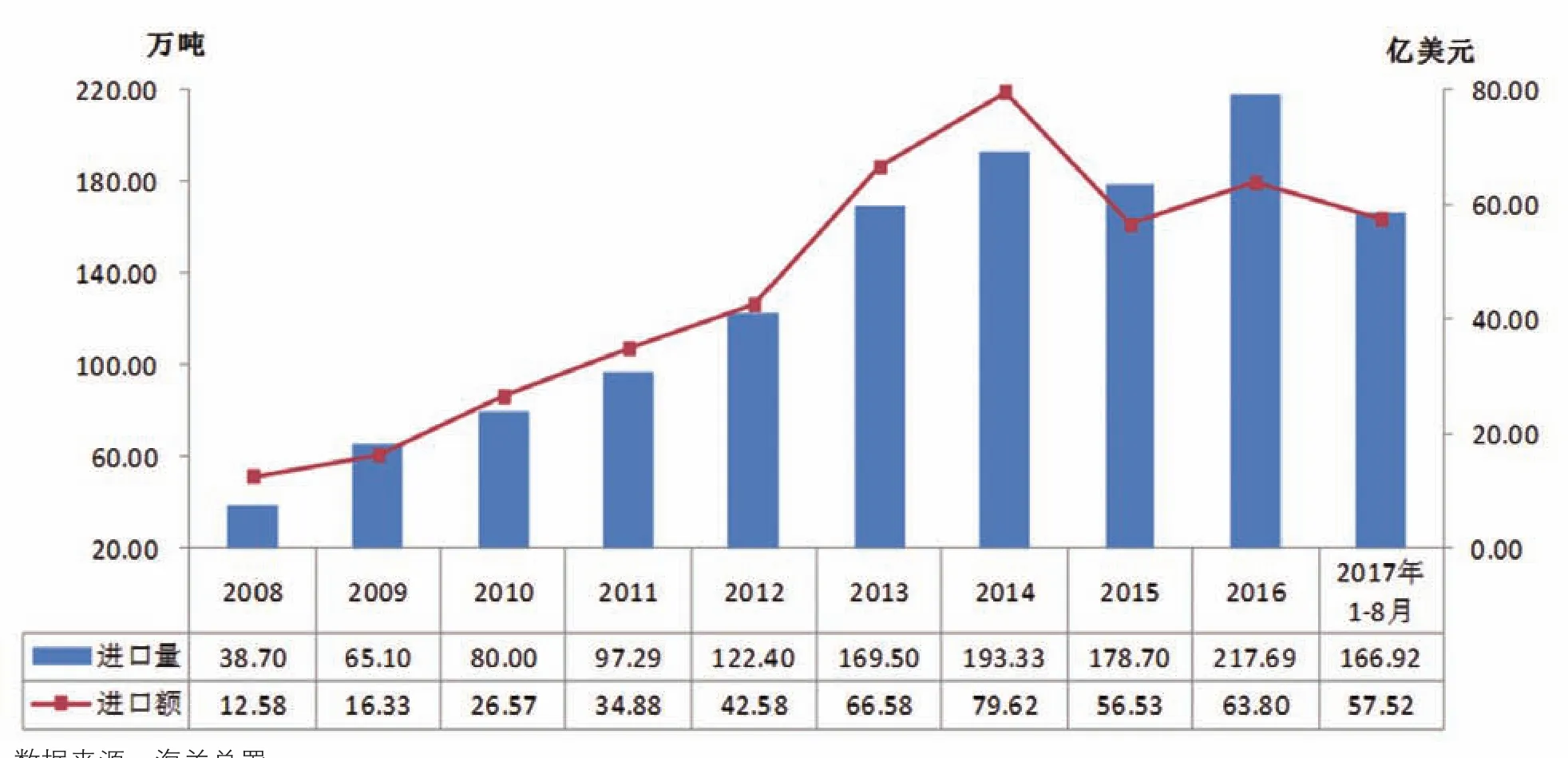

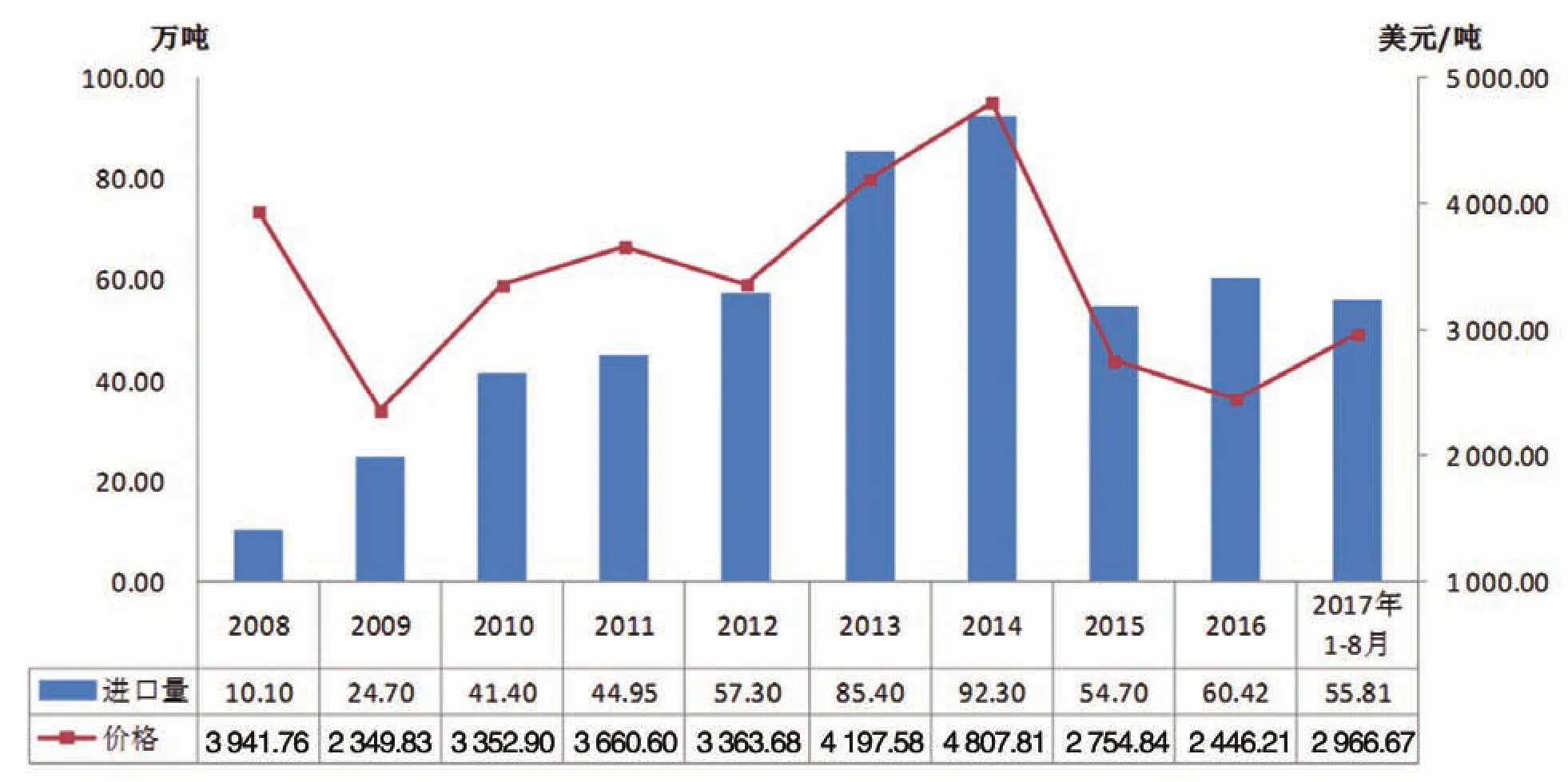

2017年8 月,乳制品进口量23.27 万吨,环比增加8.39%,同比增加30.49%;进口额8.81 亿美元,环比增加17.64%,同比增加71.41%。2017年1~8月,乳制品累计进口量为166.92 万吨,同比增加10.20%;累计进口额57.52 亿美元,同比增加35.66%(图6,表2)。

2017年8 月液态奶进口量同比增加,但1~8月累计进口量同比下降

2017年8 月进口液态奶6.89 万吨,同比增加19.90%,环比增加20.70%,其中鲜奶进口6.54 万吨,同比增加17.55%,环比增加21.75%;酸奶进口0.35 万吨,同比增加91.07%,环比增加3.89%。

图6 2008~2017年我国乳制品进口情况

表2 2017年1~8月主要乳制品进口情况

图7 2008~2017年我国液态奶进口情况

值得注意的是,2017年以来,液态奶累计进口量同比持续下降。2017年1月、1~2月、1~3月、1~4月、1~5月、1~6月、1~7月、1~8月液态奶累计进口量同比分别下降24.48%、0.19%、9.23%、12.05%、14.22%、10.38%、8.12%、4.43%。2017年1~8月液态奶累计进口41.71 万吨,其中鲜奶累计进口39.74 万吨,同比减少6.11%;酸奶累计进口1.97 万吨,同比增加49.25%(图7)。

2017年8 月原料奶粉进口量同比大幅增加,1~8月进口量同比增加16.19%

夏季是乳饮料、冰淇淋、雪糕等产品的消费旺季,且2017年终端液态奶消费明显复苏,原料奶粉的使用量有所增加,6月以来原料奶粉的进口量同比大幅增加,8月进口原料奶粉6.21 万吨,同比增加78.99%,环比减少7.50%。

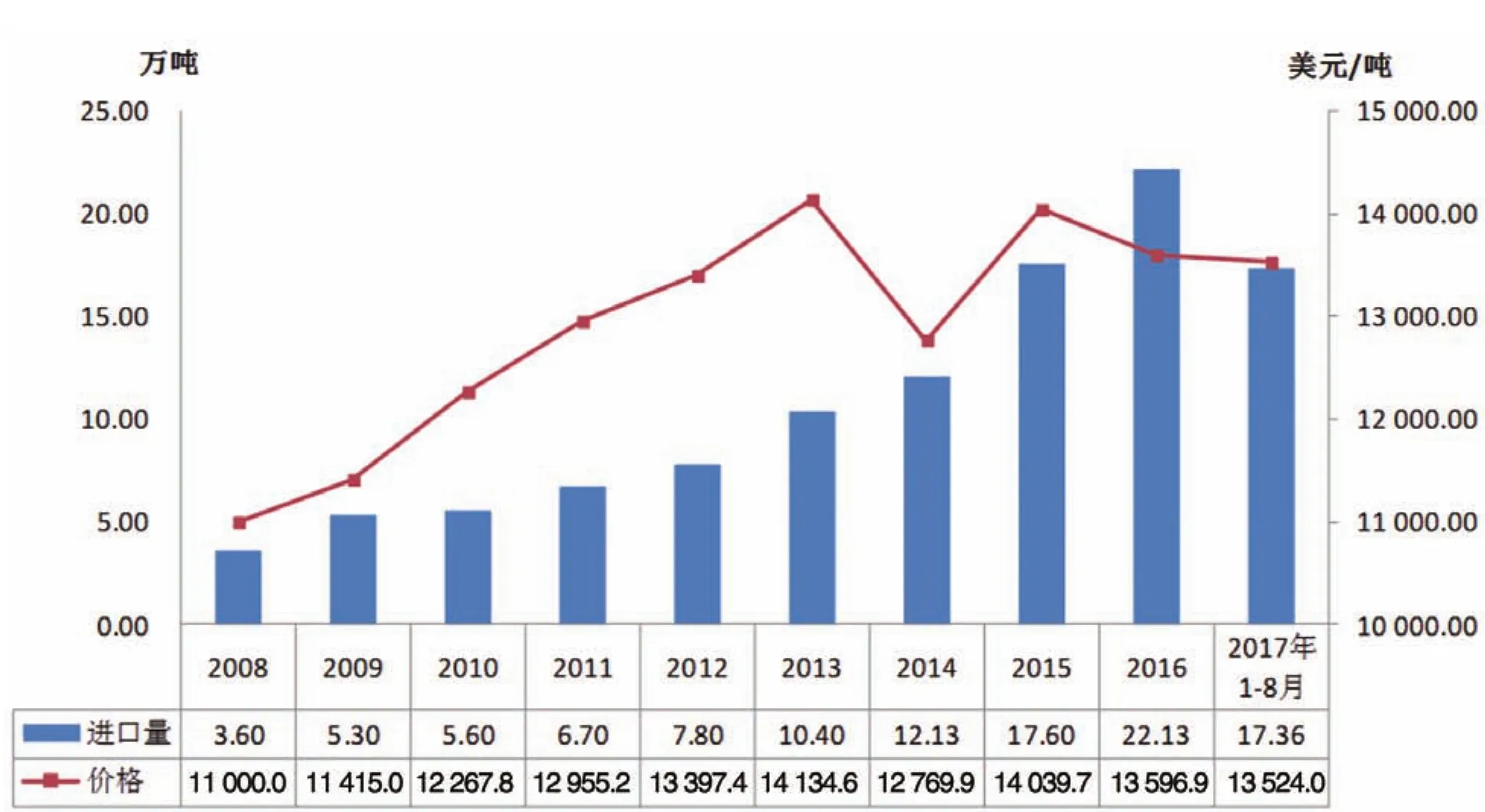

同时,受2017年上半年生鲜乳过剩、乳品企业库存比较充足影响,2017年以来我国进口原料奶粉仍处于正常水平。2017年1~8月原料奶粉累计进口55.81万吨,同比增加16.19%,平均价格2 966.67 美元/吨,同比增加11.03%(图8)。

图8 2008~2017年我国原料奶粉进口情况

2017年8月婴幼儿配方奶粉进口量同比大幅增加,1~8月同比增加29.21%

由于婴幼儿配方奶粉注册制大限将至,2018年1月1日前进口到中国的奶粉不受配方注册限制,同时国内消费者对国产奶粉的信心还未完全恢复,因此2017年以来婴幼儿配方奶粉进口量持续增加。8月进口婴幼儿配方奶粉2.78 万吨,环比增加15.98%,同比增加41.55%;平均价格13 825.92 美元/吨,环比上涨4.53%,同比上涨0.52%。1~8月婴幼儿配方奶粉累计进口17.36 万吨,同比增加29.21%;平均价格为13 524.0 美元/吨,同比下降0.75%(图9)。

2017年1~8 月奶酪、奶油、炼乳、乳清进口量同比均增加

2017年8 月奶酪进口1.16 万吨,同比增加40.90%,环比增加32.71%;乳清进口4.51 万吨,同比减少8.19%,环比减少3.65%;奶油进口1.50 万吨,同比增加101.64%,环比增加74.84%;炼乳0.22万吨,同比增加28.82%,环比减少8.01%。

2017年1~8 月奶酪累计进口7.90 万吨,同比增加23.37%;乳清、奶油和炼乳分别累计进口35.42 万、7.08 万和1.63 万吨,同比分别增加8.22%、18.74%和29.40%。

种牛进口情况

2017年8 月种牛进口量、价齐升,但总体来说1~8月种牛进口量大幅下降,价格处于低位。

种牛进口量在2014年达到峰值后,由于国内大型新建奶牛场有所减少,对进口种牛的需求明显下降,近几年种牛进口数量逐年减少,同时进口价格也处于低位。海关数据显示,2017年8月进口种牛12 699 头,同比减少16.14%,环比增加15.42%;平均价格2 874美元/头,同比增加22.28%,环比增加46.83%。2017年1~8月,累计进口种牛51 406 头(其中约90%是奶牛),同比减少38.00%;平均价格为2 136 美元/头,同比上涨13.90%(图10)。

牧草进口情况

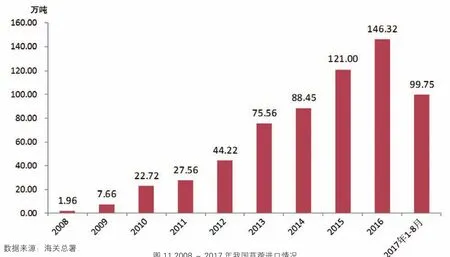

海关数据显示,2008年以来,我国苜蓿进口量快速增加(图11),2016年进口苜蓿146.32 万吨,年均增长率为71.45%。2017年8月,我国进口牧草15.79万吨,同比减少12.03%,其中进口苜蓿11.06 万吨,同比减少29.61%,占牧草总量的70.04%。2017年1~8月,我国累计进口牧草129.51 万吨,同比增加13.71%;其中苜蓿99.75 万吨,同比增加0.71%。

图9 2008~2017年我国婴幼儿配方奶粉进口情况

图10 2008~2017年我国种牛进口情况

图11 2008~2017年我国苜蓿进口情况

国外奶业形势

奶业大国生鲜乳产量同比下降或增幅减缓,国际奶价重拾增长,奶业危机或结束

历经几年的行业低迷,国际上奶业大国的生鲜乳产量都明显下降或增幅减缓。2017年1~7月,欧盟牛奶产量9 239.8 万吨,同比减少0.50%;美国牛奶产量5 768.9 万吨,同比增加1.48%;澳大利亚牛奶产量472.7 万吨,同比减少4.12%;新西兰牛奶产量890.7 万吨,同比增加2.47%。其中,7月各国生鲜乳产量均出现了增加,欧盟牛奶产量1 344.3 万吨,同比增加1.57%,环比下降0.50%;美国牛奶产量830.9 万吨,同比增加2.19%,环比增加1.50%;澳大利亚牛奶产量65.9 万吨,同比增加0.43%,环比下降0.90%;新西兰牛奶产量24.8 万吨,同比增加7.36%,环比增加39.33%(表3)。

表3 2017年1~7月奶业大国生鲜乳产量

与我国奶牛养殖业处于困难期不同,国际奶业正在转入景气周期。IFCN数据显示,2016年6月开始,国际奶价进入上升通道,虽然2017年3~4月因季节性小幅下挫,但5月之后,全球奶价重拾涨势。8月,全球生鲜乳价格继续上涨,达到38.4 美元/100 千克,折合人民币2.56元/千克,环比下降1.29%,同比增长33.8%。从主要国家的数据看,新西兰奶价为2.67 元/千克,环比略降0.74%,同比上涨26.14%;欧盟奶价2.74 元/千克,环比上涨1.86%,同比上涨39.17%;美国2.70元/千克,环比上涨0.37%,同比上涨7.72%(图12)。国际奶价呈现良好的上涨趋势,预示着国际奶牛养殖业走出为期数年的困难期,行业开始进入景气周期。2017年6月 IFCN宣布全球乳业危机结束。

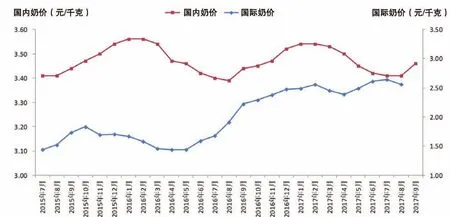

图13 2015年7月~2017年9月的国内奶价与国际奶价

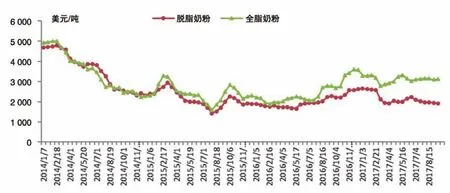

图14 2014年1月~2017年10月恒天然全脂奶粉和脱脂奶粉拍卖价格

值得注意的是,国际奶价涨而国内奶价跌(图13),奶价“背道而驰”现象在2014年以后越来越频繁,这是一种反常的现象,反映了我国乳品企业对奶价的话语权日益增强。

恒天然拍卖情况

2016年下半年,全球奶业形势有所好转,恒天然奶粉拍卖价格快速反弹,2016年12月达到阶段性高点3 593 美元/吨,2017年以来,拍卖价格有所回落,目前全脂奶粉基本维持在3 100~3 300 美元/吨(图14)。最新一期恒天然拍卖结果(第197次,2017年10月3日)显示,全部产品平均价格为3 223 美元/吨,比上一期下降2.4%。脱脂奶粉价格为1 895 美元/吨,比上一期下跌1.4%;全脂奶粉价格为3 037 美元/吨,比上一期下跌2.7%,按照当前汇率折合成生鲜乳为2 520.71 元/吨,加上关税、增值税等费用后,约合3.28 元/千克,比国内生鲜乳平均价格略低。

2017年第四季度奶业市场走势展望

国内生鲜乳价格趋涨。2017年第四季度是加工需求旺季,生产淡季,加上国际奶价上涨传导至国内,价格有望出现明显持续回升态势,预计生鲜乳收购价格将维持在3.45~3.60 元/千克。国际价格有望继续保持高位运行。根据全球乳制品交易拍卖价格(GDT)从2017年3月开始拍卖价格出现环比连续增长趋势,表明未来6 个月内乳制品的远期价格看涨,说明未来一段时期价格呈现上涨趋势,特别是黄油将引领价格的上涨。

此外,由于液态奶进口量结束高增长,甚至有所下降,原料奶粉进口量趋于稳定,预计全年乳制品进口量温和增加。

王玉庭(1984-),中国农业科学院农业信息研究所农业传播与期刊出版事业部技术期刊部副主任,《中国乳业》编辑部主任。

2017-10-08)

猜你喜欢

中国钼业(2022年2期)2023-01-05

中国乳业(2022年6期)2022-12-31

今日农业(2022年15期)2022-09-20

矿山安全信息(2021年27期)2021-12-25

河北农业(2021年11期)2021-12-06

食品安全导刊·下旬刊(2019年4期)2019-10-21

食品安全导刊(2017年10期)2017-10-25

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10

世界热带农业信息(2016年1期)2016-04-13