国家扶持半导体设备商率先受益

2017-12-06 07:15:57本刊研究员韦顺

股市动态分析 2017年45期

本刊研究员韦顺

国家扶持半导体设备商率先受益

本刊研究员韦顺

国内半导体需求占据全球近70%的份额,但自供却不足30%,每年都需要花数千亿甚至万亿元的资金外购半导体,最关键的是用得还不放心,毕竟技术还掌握在国外企业手中。

以前液晶面板是日韩掌控者技术及定价权,2009年国家逆周期投资,终于用钱砸出了京东方,如今面板产业重心已经向国内倾斜。与液晶面板类似,集成电路也是资金和技术密集型产业,2014年国家成立千亿级别的集成电路产业基金,分阶段投资集成电路企业,这是国家意志的体现,由于背靠巨大的消费市场,可以预期,未来集成电路话语权也会掌握在中国手中。

近期产业基金投资了多家上市公司,不过短期不是每家企业都能出业绩的。从产业链的角度看,2016年后国内上马大批量的晶圆厂项目,按照建设进度,未来1-3年这些晶圆厂将进入密集投产期,设备制造商有望率先受益。

集成电路进口规模巨大

半导体的种类很多,但分类来看,主要包括集成电路、分立器件、光电子器件以及传感器,其中集成电路占据80%以上的份额,是整个半导体产业的核心,因此平常我们将集成电路等同于半导体来看待。

中国是手机及电脑等消费电子制造工厂,每年对半导体的消费无疑是巨大的,据世界半导体贸易统计组织披露的数据,2016年全球半导体销售额高达3389亿美元,同期国内半导体销售额为2354亿美元,国内半导体需求量占据全球将近70%的市场份额。数据看起来很体面,但受技术限制的影响,自供率却长期维持在三成以下水平。供给失衡导致国内半导体产业严重依赖进口,2010年进口规模为1569亿美元,到2016年进口额已经高达2271亿美金,换算成人民币就是上万亿元规模,在工业品领域仅次于石油进口了。

中国拥有巨大的集成电路消费市场,但钱大部分却被国外企业赚走,美国年净利润过百亿的IBM、思科、英特尔,都靠中国养肥。更重要的是,我们付钱买还无法确保安全,半导体是整个电子信息行业的大脑,处于产业链的最顶层,涉及国家安全,同时在经济上,半导体还是多个产业运行基础,自动驾驶、物联网、人工智能等产业都需要半导体的支持,如此重要的产业怎能由他国掌控,从2014年开始国家成立集成电路产业基金,同时鼓励并撬动地方产业基金累计超5000亿元,另外还有社保、股权基金、国营企业以及私营投资机构也相继投入千亿元资金。

2015年国务院发布了《中国制造2025》,规划到2020年中国芯片自给率要达到40%以上,2025年要达到50%以上,如果按照2016年产值计算,这意味着未来中国自产的半导体市场空间就高达7000亿元以上。

晶圆厂进入密集投放期

从产业链的角度看,集成电路主要分成三块,设计、制造、封测,根据中国半导体产业协会的统计数据,2016年三部分的销售额分别为1644亿元、1126亿元和1564亿元,同比增长为24%、25%和13%,增速看起来都不错。

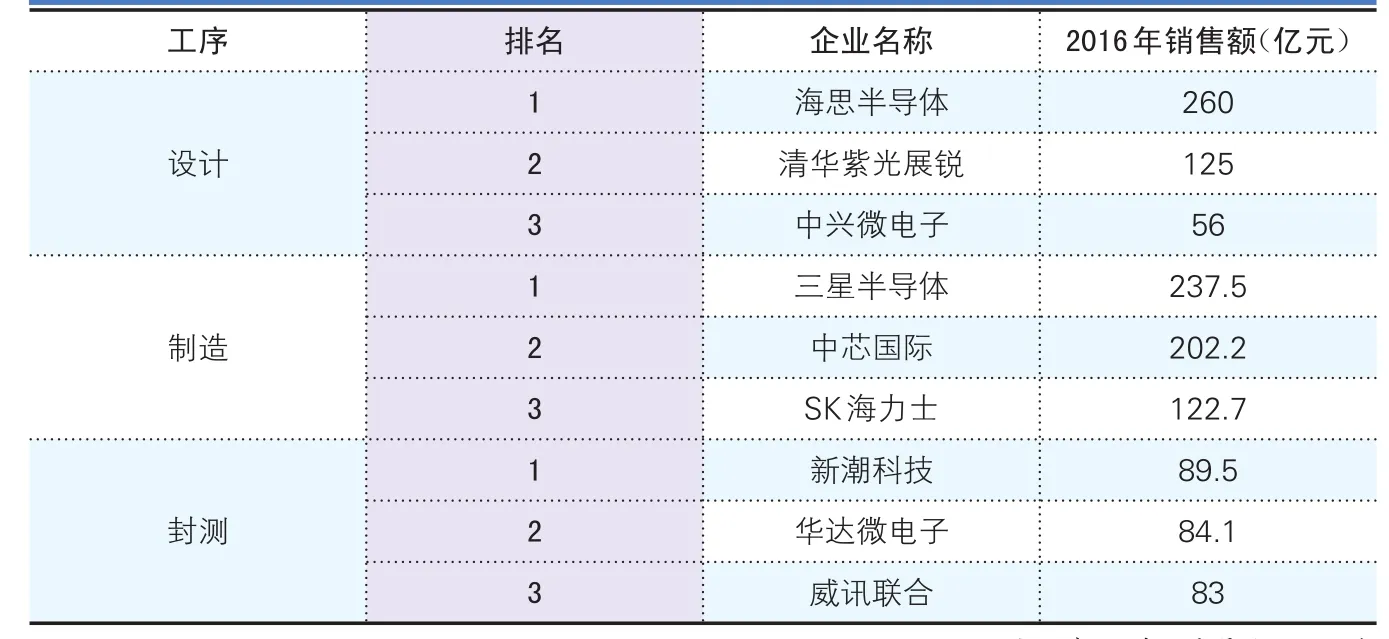

按销售算,去年国内销售过亿元的芯片企业有160家,其中能进入全球芯片50强的只有11家,数量不少,但排名都在20名之后。IC设计公司海思和紫光展讯销售额过百亿元级别,分别为260亿元和125亿元,IC制造公司过百亿大关的只有中芯国际一家,营收规模202亿元,封测环节没有百亿级营收的公司,但前两名被国内的新潮科技和华达微电子占据,二者的规模都做到80多亿。整体而言,国内IC产业处于“两端强、中间弱”的格局。

也因此,中间制造环节成为产业基金重点投资的领域。集成电路产业基金的扶持主要分两期,第一期募集了1387亿元,主要集中在中游的晶圆制造领域,占投资总额高达65%,设计占17%,封测占10%,后期重在上游的IC设计及下游的智能应用方面。

目前看,前期晶圆制造的投资已经初显成效,国内目前共拥有12英寸在建晶圆厂11桌,规划1座,8英寸在建晶圆厂5座,建成后将拥有22座12英寸晶圆厂和18座8英寸晶圆厂,晶圆制造产值预计2018年可接近1800亿元。

设备供应商率先受益

想挖黄金的人不一定能挖到,但卖铁锹的人肯定能赚到钱。国内晶圆厂多数在2016年投建,按照建设周期,今年下半年到明年将进入晶圆厂集中投产期。晶圆厂产线投产最先受益的是设备提供商,从工艺的角度看,半导体分为三道工艺,前道工艺仅涉及到掩膜板制造设备;中道工艺又分为硅片粗制造和IC制造两个细分环节,涉及到的设备较多,包括有光刻机、显影剂、涂胶机、扩散设备(氧化炉、RTP设备、激光退火设备)、刻蚀机、离子注入机、淀积设备以及抛光设备,其中光刻机和刻蚀机的投资占比最大,一般可达设备总投资的15-20%;后道工艺分为封装和检测两部分,其中封装设备投资占比较高。

从投资的角度看,据天风证券的测算,历史数据显示每座产能为1万片/月的晶圆厂总投资规模高达10亿美金,其中设备就达到60%,按此计算今年下半年到明年国内半导体设备的投资空间就高达200亿美金,其中前中后道工序的设备投资约为4亿、140亿元和40亿元,大头在中间半导体制造环节。

整个产业链设备多数被国外产商垄断,但在半导体国产化的过程中,国内设备厂肯定会深度受益,尤其是中间制造环节。深入来看,硅片粗制造环节中,国内主要设备供应商有晶盛机电、北方华创以及中微半导体,另外还有单晶硅制造的京运通;IC制造环节种,氧化炉主要设备商有北方华创、北京中科信、上海凯世通以及大族激光。综合来看,北方华创是整个制造环节中唯一覆盖上游和中游领域的公司,建议重点关注。

表:2016年国内半导体各环节销售排名前三名企业

表:部分制造环节设备商一览

猜你喜欢

科学(2022年4期)2022-10-25 02:43:18

电脑报(2021年47期)2021-12-21 08:58:20

日用电器(2021年9期)2021-10-18 08:16:30

制冷(2019年2期)2019-12-09 08:10:30

中国计算机报(2019年10期)2019-06-21 08:26:14

电子工业专用设备(2018年4期)2018-08-17 06:12:40

电子制作(2018年2期)2018-04-18 07:13:47

电子测试(2015年18期)2016-01-14 01:22:55

中国惯性技术学报(2015年1期)2015-12-19 13:12:10

长江大学学报(自科版)(2014年4期)2014-03-20 13:20:37