隐性契约视角下国有企业环境审计的博弈分析

2017-11-29 21:51刘儒昞

国际商务财会 2017年10期

关键词:国有企业

【摘要】国有企业在我国社会主义市场经济体系中具有特殊的地位,理应在环境保护和绿色发展方面起带头和表率作用。从建立健全国有企业环境审计制度开始,再逐步向其他企业推开,是我国当前促进企业承担环境责任,推动经济绿色发展的现实选择。基于这一认识,运用博弈论理论,构建政府和国有企业责任履行的博弈模型,从隐性契约视角,分析国有企业开展环境审计的必要性,并在此基础上提出完善国有企业环境审计的政策建议。

【关键词】隐性契约;国有企业;环境审计;

博弈分析

【中图分类号】F239

一、引言

伴随经济迅猛发展,环境问题在我国日益突出,已经成为我国经济社会进一步发展所要面临的严峻考验。这不仅是由于长期以来经济发展方式粗放、环境治理不力等宏观原因,也是各类企业违规排放、环保意识淡漠的直接后果。2012年党的十八大报告中提出,要把生态文明建设融入经济建设、政治建设、文化建设、社会建设各方面和全过程;2015年“绿色发展”又被确定为“十三五”期间的“五大发展理念”之一,可见,实现“绿色发展”、发展“生态文明”已经上升到党和国家的发展战略高度。“十九大”报告中,也将“坚持人与自然和谐共生”作为重要内容进行阐述。

“绿色发展”关键在于制度设计。审计作为国家治理的重要工具和手段,是保障国家经济社会健康运行的“免疫系统”。建立环境审计制度,发挥审计在环境保护中的监督作用具有迫切性和必然性。

我国是一个以公有制为主体的社会主义国家,国有企业①是整个国民经济体系的支柱,担负着重要的经济、政治和社会责任,理应在环境保护和绿色发展方面起带头和表率作用。从建立健全国有企业环境审计制度开始,再逐步向其他企业推开,是我国当前促进企业承担环境责任,推动经济绿色发展的现实选择。

国有企业对代理人的激励主要是采用隐性契约为主(李敬湘等,2009)。此外,已有研究表明,国有企业环境责任的履行是国有企业与社会公众之间的博弈过程。基于这些文献的启发,本文尝试从隐性契约视角,通过构建博弈模型来分析国有企业环境审计的必要性,进而提出国有企业环境审计的建议措施。

本文创新及研究意义在于:首次将隐性契约理论引入到国有企业环境审计研究中,是对已有研究的新拓展;通过构建博弈模型分析国有企业与社会公众的关系,从一个新的视角探索企业与公众环境冲突的形成原因,有助于深化对于环境管制作用机理的认识,具有现实意义。

二、文献综述

(一)国外研究回顾

1.环境审计

20世纪80年代国外就已经有了环境审计方面的研究。早期的研究认为环境审计主要是指企业的符合性环境稽核。Khanna 等的实证研究也证实了这种观点,他们研究发现美国企业环境审计的主要目的是为了符合美国《清洁空气法案》的要求,并且面临环境规制要求越高的美国企业,越倾向于环境审计。也有研究认为环境审计是环境管理系统审计,即对环境管理系统(如ISO14001)应用情况的审核。Mgbame等研究了非洲国家环境审计与企业绩效(获利性)之间的关系。Cook等研究了内部环境审计的有效性、目标和透明度。Patriarca等探讨了将计算机辅助等新的技术手段引入环境审计过程中。

2.隐性契约与审计

现有文献中将隐性契约理论应用于审计领域的研究不多。心理契约也是一种隐性契约关系。可见的文献中只有Herrbach通过问卷调查的方法,检验了心理契约和情感认同对审计质量的影响,结果显示,心理契约因素对审计师专业判断有明显影响。

(二)国内研究回顾

1.环境审计

国内文献中,楼辉映最早阐述了环境审计的概念,并探讨了环境审计的理论依据以及环境审计的内容、方法步骤等问题。这之后,国内对于环境审计的研究主要集中于以下三个方面:一是对环境审计的必要性、原则、内容、程序和方法等进行理论探讨;二是介绍国外环境审计理论与实践的发展状况;三是探讨构建环境审计的理论体系;四是对环境审计影响因素等的实证研究。

2.隐性契约与审计

国内将隐性契约理论应用于审计领域的研究也不多。王士红根據315份问卷的实证研究发现,心理契约与审计人员知识共享行为以及审计人员工作满意度显著正相关。此后,王士红又通过对内部审计师进行问卷调查,研究了内部审计师心理契约违背对降低审计质量行为的影响,结果表明心理契约违背会对审计质量产生影响。

3.国有企业环境审计

虽然早在1991年国内学者提出了“环境审计”这一概念,但是迄今为止关注国有企业环境审计的文献却并不多②。

仅有的几篇文献中,李雅琴(2010)探讨了国有煤炭企业开展能源环境审计的意义,作者认为开展国有企业能源环境审计的根本意义在于通过审计促进节能减排,进而实现经济可持续发展;刘菁婉等(2013)对安徽某国有煤炭企业环境审计进行了案例研究,运用国际审计准则风险模型对煤炭企业环境审计风险的识别与评估进行了探索;张彩林(2016)构建了包括理论基础、审计要素等内容的国有重工业企业环境责任审计理论框架,并在此基础上提出了国有重工业企业环境责任问责的实施途径。

三、隐性契约理论的引入

隐性契约是显性契约的对称。显性契约是明文规定的契约(如书面约定、政府规定、条例等),而隐性契约是基于个体理性的各方默认存在的一致隐性预期,是一种心照不宣的协议。契约(隐性契约和显性契约)是用来解决交易方可能存在的机会主义行为的方式,但是由于信息不完全以及高昂的信息搜集成本、谈判以及事后监督执行成本等因素的存在,无法把所有因素都写在契约中,因此制定完全契约并不可行。现实中的显性契约大多是不完全契约,隐性契约的存在可以避免显性契约中无法包含的因素,从而成为显性契约的有益补充。endprint

相比较其他企业,我国国有企业的身份有其特殊性。他们不仅是壮大国家综合实力、保障人民共同利益的重要力量,还是巩固社会主义制度、夯实执政地位的必要手段,是我国市场经济社会主义性质的重要体现。由于投资主体是政府,国有企业在开展经营活动过程中占用了大量的国家资本和国家信用,是政府参与经济、实现国家意志的手段,其目标是在一个更长远的时期内实现国家和社会公众的“大经济”。国有企业产权属于全民,設立的目的也并非是单纯的经济目标,因此,在追求经济上盈利的同时,应更多地考虑公共利益和公共责任,这就是我国国有企业性质的特殊性。正是基于对国有企业身份特殊性的认识,张绍岩等(2005)认为,在国有商业银行的公司治理结构中,银行和利益相关者之间实际上“签订”了一种“隐性契约”。李敬湘等(2009)也探讨了隐性契约在国有企业高管激励中的作用。因此,将隐性契约理论引入国有企业的研究中,具有文献支持和理论依据,也有利于从一个新的视角解释国有企业与社会公众之间的环境冲突形成原因。

国有企业身担“经济”和“非经济”双重目标,经济目标是为其非经济目标服务的。而企业社会责任就是国有企业非经济目标中不可或缺的重要部分。早在2007年12月国资委就印发了《关于中央企业履行社会责任的指导意见》,此后2016年7月1日,国资委又印发了《关于国有企业更好履行社会责任的指导意见》,该指导意见中要求国有企业要成为履行社会责任的表率,要在企业运营全过程中对环境负责。由此可见,国有企业承担环境责任是其承担社会责任的必然要求。

正是基于国有企业“公益性”与“营利性”的双重性质,社会公众对国有企业履行环境责任抱有较高的隐性预期。理论上,国有企业的所有者是社会公众(纳税人),作为所有者,社会公众就应对国有企业履行投资责任(现实中这种投资责任由政府代为履行),而国有企业就应承担更多的环境责任。这就是本文所界定的国有企业与社会公众之间的隐性契约。

四、社会公众与国有企业之间责任履行的博弈分析

为便于分析社会公众与国有企业之间责任履行的博弈过程,作以下5项假设:

假设1:博弈过程的参与主体只有两个:社会公众(由政府代为参与)和国有企业(以下简称政府和国企),博弈的内容为国企环境责任和政府投资责任;博弈双方的目标是实现自身利益最大化。

假设2:在博弈过程中,政府的策略选择有两种:对国企履行投资责任和不履行投资责任,即博弈主体政府的策略集合为{履责L1,不履责L2};另一博弈主体国企也只有两种策略选择:履行环境责任和不履行环境责任,即国企的策略集合为{履责Z1,不履责Z2}。

假设3:国企履行环境责任付出的成本为C1,政府履行投资责任付出的成本C2。

假设4:在国企不履行环境责任的情况下,政府受到的损失为L2;同时,由于国企不履行责任而受到政府的处罚为D2,此时D2可以看作是政府因此而获得的国企赔偿。

假设5:在政府没有对国企履行投资责任的情况下,国企的损失为L1;由于投资者未投资,国企也无需为投资者分红D1(现实中的表现为:国企向政府上缴盈利),D1可以看作是国企此时的额外收入。

(一)确定性状态下的博弈模型分析

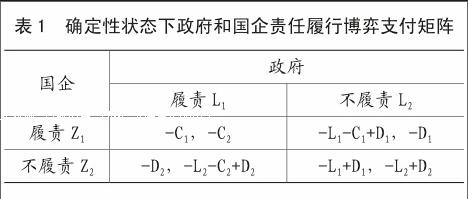

基于以上5项假设,构建确定性状态下政府和国企责任履行的博弈支付矩阵,如表1所示。对于博弈双方来说,博弈的结果就是寻求混合策略的纳什均衡。

1.国企的策略选择分析

从表1可知,如果政府选择“不履责L2”策略时,国企选择“不履责Z2”与“履责Z1”两策略的期望收益的差值为:

E1=(-L1+D1)-(-L1-C1+D1)=C1

如果政府选择“履责L1”策略时,国企选择“不履责Z2”与“履责Z1”两策略的期望收益的差值为:

E2=(-D2)-(-C1)=C1-D2

由于国企履行环境责任付出的成本C1一定是大于零的,因此E1>0,也就是说在政府选择“不履责L2”策略时,国企选择“不履责Z2”比选择“履责Z1”获得的期望收益更大;如果C1>D2成立,即有E2>0,则说明在政府选择“履责L1”策略时,国企选择“不履责Z2”也比选择“履责Z1”获得的期望收益更大。事实上,现实中由于环境执法力度不够、环境执法难等原因使得政府与国企的博弈过程中,国企即使不履行环境责任,政府也很少对国企做出惩罚,即便是环境事故发生后的处罚也很少③,所以,一般情况下D2较小;但是相反,企业履行环境责任的成本却比较高,因此C1>D2在大多数情况下是成立的。

因此,确定性状态下政府和国企责任履行博弈中,不管政府采取什么策略,国企的占优策略就是“不履责Z2”。

2.政府的策略选择分析

同样,如果国企选择“不履责Z2”策略时,政府选择“不履责L2”与“履责L1”两策略的期望收益的差值为:

E3=(-L2+D2)-(-L2-C2+D2)=C2

如果国企选择“履责Z1”策略时,政府选择“不履责L2”与“履责L1”两策略的期望收益的差值为:

E4=(-D1)-(-C2)=C2-D1

政府履行投资责任付出的成本C2也是大于零的(比如投资所付出的机会成本),因此就有E3>0,也就是说当国企选择“不履责Z2”策略时,政府选择“不履责L2”比选择“履责L1”获得的期望收益更大。如果C2-D1>0,即有E4>0,则说明当国企选择“履责Z1”策略时,政府选择“不履责L2”也比选择“履责L1”所获得的期望收益大。事实上,目前我国国企向政府上缴盈利的比例较低④,即D1也是很小的,所以C2-D1>0在大多数情况下也是成立的。endprint

因此,确定性状态下政府和国企责任履行博弈中,国企不论选择履责还是不履责,政府的占优策略都是“不履责L2”。

(二)不确定状态下的动态演化博弈模型分析

行为经济学和心理学的研究表明,信息不完全等不确定性条件下决策者的策略选择行为表现出有限理性的特点,有限理性产生的根源在于信息不完全等不确定性因素的客观存在。演化博弈基于有限理性的假设,突破了传统经典博弈理论以完全理性为基础的局限。由于有限理性,所以決策者并不能一开始就找到最优策略,最优策略的取得是一个长期的、重复的、决策者不断学习的动态演化博弈过程。演化博弈模型不同于经典博弈理论的另外一个重要特点就是,博弈主体是参与者群体而非参与者个体,是用参与者群体中选择不同策略的个体占群体中个体总数的百分比来代替博弈中的混合策略。因此,演化博弈对博弈主体的理性要求少,比利用传统经典博弈理论模型预测参与者的行为更切合现实。

隐性契约与显性契约显著的区别在于隐性契约没有成文的约定,是彼此相互之间的一种心理期望。同时,博弈模型中的博弈方(社会公众和国有企业)不能满足完全理性的假设,均为有限理性。在有限理性条件下,社会公众和国有企业之间的博弈具有长期性,双方的策略选择过程是一个不断学习的动态演化过程。通过复制动态博弈模型来可以更加现实地模拟这种动态演化博弈过程。

1.演化博弈模型构建

为便于分析政府与国有企业责任履行的动态演化博弈过程,在以上5项假设的基础上追加假设如下:

假设6:博弈过程的参与主体政府和国企均为有限理性。

假设7:国企选择策略“履责Z1”的概率为x,政府选择策略“履责L1”的概率为y。

基于以上7项假设,构建不确定状态下政府和国企责任履行的博弈支付矩阵,如表2所示。

以上分析表明,当满足条件③时,系统收敛于E4(1,1),即策略组合{Z1,L1}为演化稳定策略,也就是在政府和国企的博弈中双方都采取积极的策略:政府履行投资义务、国企履行环境责任,这也是我们所期待的理想结果。

2.演化博弈结果分析

首先,从式③可知,国企履行环境责任的成本(C1)不能大于不履行环境责任而受到的处罚(D2);政府履行投资责任的成本(C2)不能大于所收到的国企为投资者的分红(D1)(即国企向政府上缴盈利)。

其次,由于前文述及的原因,现实中D2和D1通常较小,条件③难以满足,使得博弈双方难以向E4(1,1)收敛,于是政府和国企“不履责”的现象便司空见惯。

通过以上确定性条件下和不确定性条件下的博弈模型分析可以看出,政府和国企在是否履行各自责任的博弈过程中,并不能够达到{履责,履责}的理想结果,双方也陷入到“囚徒困境”的窘况。

(三)破解“囚徒困境”的策略选择——国有企业环境审计

由于现实中企业不履行环境责任而受到处罚(D2)很小,导致博弈演化背离了我们期望的方向。从以上博弈分析模型可以看出,提高国企选择“履责”策略可能性的一个办法就是提高D2,即提高国企“不履责”的成本。环境审计作为一种保证受托环境责任全面有效履行的制度安排,可以在一定程度上解决企业环境违法成本低的问题。因此,国有企业环境审计是提高国企“不履责”成本、化解这种“囚徒困境”的现实选择和内在需要。

1.环境审计是降低国有企业代理成本,提高环境违法成本的必要手段

审计可以降低代理成本。根据委托代理理论,社会公众和国有企业之间也存在环境保护的委托代理关系,社会公众是环境资源委托人,国有企业是环境资源受托人。环境审计作为一种保证受托环境责任全面有效履行的制度安排也是为了降低环境代理成本。通过环境审计,加大对环境保护领域违法、违规问题的查处力度,同时加大对违法违规行为的制裁力度,解决违法成本低的问题,使企业环境违法“不经济”。

2.国有企业环境审计是国有企业性质的内在要求

由于国有企业的特殊身份,国有企业不仅是特殊的经济主体,也是特殊的政治主体,国有企业的环境责任,既是国有企业承担社会责任的体现,也是我国经济“转型升级、提质增效”的必然要求。对国有企业环境信息予以审计,披露其环境责任的履行情况,是国有企业环境受托责任的必然要求。

3.国有企业环境审计可以引导其他企业履行环境责任

国企是“共和国长子”,正是由于国有企业的特殊地位,社会各界对于国有企业履行社会责任抱以较高要求和殷切期望。国有企业理应成为履行社会责任的表率,引领更多企业乃至全社会实现绿色发展。先从国有企业环境审计开始,再逐步向其他企业推广,不失为当下推动我国企业绿色发展、促进产业结构转型升级的现实选择。

五、国有企业环境审计的建议

(一)积极推动领导干部自然资源资产离任审计的顺利实施

中办国办于2015年11月印发了《开展领导干部自然资源资产离任审计试点方案》,标志着我国环境审计工作正式拉开了帷幕。将自然资源资产纳入领导干部离任审计,是我国推进生态文明建设的重大制度创新。虽然方案中制定了明确的时间表,但是领导干部自然资源资产离任审计在我国尚处于起步阶段,也没有类似的国际经验可供借鉴,与之相关的理论和方法还在探索之中。积极推动领导干部自然资源资产离任审计的顺利实施,对推动国有企业转变发展方式、履行环境责任具有重要意义。

(二)建立环境内部审计制度

我国国有企业已经都设立了独立的内部审计机构。随着审计领域的不断拓展,内部审计的范围也在不断扩展,从传统的财务收支审计到效益审计、工程与投资审计 、信息化审计等方面。借鉴ISO14000国际环境管理系列标准中对企业开展内部环境审计的具体要求,率先将环境审计纳入到国有企业内部审计范畴,建立环境内部审计制度,发挥内部审计的监督和治理功能,促进企业主动履行环境责任。endprint

(三)积极引导注册会计师开展环境审计

目前我国的环境审计主要是政府审计机构来执行,民间审计较少参与。由于政府审计机关的机构设置和人员配备都不可能非常庞大,因而所能承担的环境审计任务有限。我国拥有庞大的民间审计队伍,相比较政府审计,我国的民间审计专业胜任能力强、独立性高、队伍庞大,民间审计应成为未来环境审计的主要实施者。因此建议对于国有企业的环境审计可交由民间审计机构——会计师事务所来进行,建立注册会计师在环境审计领域发挥重要作用的机制,促进环境审计走向专业化、常态化。

(四)完善环境审计的相关法律法规

我国环境审计相对滞后的一个重要表现就是环境审计相关法律法规的不完善。例如我国现行《审计法》中并未提及环境审计。法律的空白使环境审计“无法可用”,目前的环境审计主要是依政策审计,而非依据法律审计。另外一方面,我国的环境会计核算和披露方面准则制度还未建立,使得环境会计和环境审计无从下手。因此,环境法律法规制度的建设刻不容缓。一方面,应修订相关法律,补充关于环境审计的内容,扩大审计部门的权限,使环境审计有法可依,促进环境审计的长远健康发展。另一方面,加强环境会计的理论研究,借鉴日本、加拿大等国家的先进做法,尽快出台我国的环境会计准则与制度。同时,也应注重环境审计研究与实践的国际合作,在审计程序、审计方法、技术标准等方面与国际通行环境审计准则接轨,促进我国环境审计的国际趋同。

主要参考文献:

[1]刘家义.论国家治理与国家审计[J].中国社会科学,2012(06):60-72.

[2]李敬湘,张衔.国有企业高管激励中的契约选择:隐性契约与显性契约[J].云南社会科学,2009(04):121-124.

[3]刘儒昞.心理契约视角下国有企业环境责任的博弈分析[J].企业经济,2012(04):42-46.

[4]CASTO K M. International environmental auditing and site assessment[J]. International Journal of Occupational and Environmental Health, 1995,1(2):158-194.

[5]KHANNA M, WIDYAWATI D. Fostering regulatory compliance: the role of environmental selfauditing and audit policies[J]. Review of Law & Economics, 2011,7(1):125-160.

[6]AMMENBERG J, WIK G, HJELM O. Auditing external environmental auditors—investigating how ISO 14001 is interpreted and applied in reality[J]. Eco-Management and Auditing, 2001,8(4):183-192.

[7]MGBAME C O, ILABOYA O J. Environmental accounting audit decision and firm performance: an empirical investigation[J]. Journal of Modern Accounting and Auditing, 2013,9(4):447-458.

[8]COOK W, VAN BOMMEL S, TURNHOUT E. Inside environmental auditing: effectiveness, objectivity, and transparency[J]. Current Opinion in Environmental Sustainability, 2016,18:33-39.

[9]PATRIARCA R, DI GRAVIO G, COSTANTINO F, et al. The functional resonance analysis method for a systemic risk based environmental auditing in a sinter plant: a semi-quantitative approach[J]. Environmental Impact Assessment Review, 2017,63:72-86.

[10]HERRBACH O. Audit quality, auditor behavior and the psychological contract[J].European Accounting Review, 2001,10(4):787-802.

[11]楼辉映.试论环境审计[J].新疆环境保护,1991(01):26-28.

[12]李璐,张龙平.关于我国开展水环境审计的理论与实践探讨[J].中南财经政法大学学报,2012(06):72-77.

[13]吴萍.企业内部环境审计实施内容拓展之比较分析[J].财会月刊,2017(04):124-128.

[14]赵金燕,宋传联.发达国家环境审计制度的变迁历史及对我国的启示[J].生态经济,2016,32(11):179-183.

[15]游春晖,王菁.加拿大环境审计运行和保障制度:实践、特点及启示[J].财会月刊,2017(02):92-95.

[16]郑石桥.非财务计量环境信息审计基本理论框架[J].会计之友,2016(21):127-133.

[17]黄溶冰.环境审计制度选择影响因素的实证分析[J].中国人口·资源与环境,2013(10):134-140.

[18]王士红,顾远东.国家审计人员心理契约、工作满意度与知识共享行为[J].审计研究,2012(1):48-54.

[19]王士红.内部审计师心理契约违背对降低审计质量行为的影响——基于问卷调查实证研究[J].审计研究,2014(03):84-90.

[20]李雅琴.国有煤炭企业如何开展能源环境审计[J].会计之友(上旬刊),2010(11):18-19.

[21]刘菁婉,周萍.风险导向审计下的煤炭企业环境审计风险的识别与评估研究——以安徽一国有大型煤炭企业为例[J].宿州学院学报,2013(11):25-30.

[22]张彩林.国有重工业企业环境责任审计与问责研究[J].合作经济与科技,2016(09):152-153.

[23]張绍岩,薛波.国有商业银行公司治理重构中的隐性契约[J].南开经济研究,2005(02):79-83.

[24]孙庆文,陆柳,严广乐, 等.不完全信息条件下演化博弈均衡的稳定性分析[J].系统工程理论与实践,2003(07):11-16.

[25]苑宏宪,王雪青.基于前景理论的注册建造师执业行为监管演化博弈分析——基于承包商视角[J].软科学,2014(04):140-144.

[26]王兵,鲍国明.国有企业内部审计实践与发展经验[J].审计研究,2013(02):76-81.endprint

猜你喜欢

科学与财富(2021年33期)2021-05-10

科学与财富(2021年35期)2021-05-10

妇女生活(2017年8期)2017-09-06

实践·党的教育版(2017年2期)2017-03-06

现代企业(2017年1期)2017-02-18

现代企业(2017年1期)2017-02-18

中国总会计师(2014年8期)2015-03-10