中国式财政分权、支出偏向与财政支出效率

——基于省际面板数据的Tobit模型分析

2017-11-28 08:42:34詹新宇韩雪君

华中师范大学学报(人文社会科学版) 2017年6期

詹新宇 韩雪君

(中南财经政法大学 财政税务学院, 湖北 武汉 430073)

中国式财政分权、支出偏向与财政支出效率

——基于省际面板数据的Tobit模型分析

詹新宇 韩雪君

(中南财经政法大学 财政税务学院, 湖北 武汉 430073)

本文基于2000-2015年省级面板数据在DEA-Tobit两阶段分析框架下,对中国财政支出效率进行了实证研究。DEA测算结果表明,中国财政支出效率整体水平较低,且存在显著的地区差异:东部地区综合技术效率最高,中部次之,西部最低。规模效率值较低,规模报酬递减是东部地区财政支出效率值较低的主要原因,而中、西部地区则主要是因为规模投入不足。实证结果表明,在支出偏向的作用下,全国层面的财政分权与财政支出效率之间存在显著的“倒U型关系”。分地区实证结果表明:财政分权与支出效率的“倒U型关系”依然成立,但东、中、西部地区拐点各不相同;财政分权对支出效率的作用也存在地区差异,东部地区的分权程度已超过其拐点,表现为抑制效应,而对中、西部地区仍有显著促进作用。本文还据此提出了深化分权体制改革、优化地方政府支出结构、完善支出效率考评与监督机制等政策建议。

财政分权; 支出偏向; 财政支出效率; Tobit模型

一、引 言

财政分权已成为一种势不可挡的潮流,各国中央政府通过不同程度地下放财政管理权限给地方政府,激励其进行制度创新,以提升公共服务的质量和效率。中国也不例外,自1994年分税制改革以来,地方政府发展经济的积极性得到极大提升,创造了“经济增长的奇迹”。随着经济发展水平的提升,人们也从基本的物质保障上升到对医疗卫生、教育文化和社会保障等高质量公共服务的需求。与此同时,在中国财政支出规模不断扩大的情况下,公共服务领域出现了各地公共教育资源紧缺且不均衡、公共医疗资源不足、医患矛盾日益突出等问题。人们对公共服务需求全面快速增长与公共服务不到位、公共产品短缺之间的矛盾已经成为中国新时期、新阶段的突出问题。在此背景下,中国地方财政的支出效率问题引起各方广泛关注。

中国式财政分权有其独特之处,是经济分权与垂直的政治治理体制紧密结合的产物。中国式分权导致地方政府公共支出结构的偏向和扭曲已成为学界共识,但是分权体制下的这种支出结构偏向对政府支出效率的影响如何还尚待研究。在此背景下,本文试图回答以下两个问题:一是当前中国财政支出效率如何?本文拟将在第一阶段利用非参数“数据包络分析”方法测算出中国各省级政府财政支出的效率。二是分权对支出效率的作用方向与影响机制何在?对此,在第二阶段将利用受限因变量Tobit面板模型进行回归分析。

二、文献综述

(一)财政支出效率的测度

当前地方政府财政支出效率评价方法使用最为广泛的是前沿分析法,它最初被用于评价生产型企业的投入产出效率,但目前已经被广泛应用于政府支出效率的测度。前沿分析法包括参数法和非参数法,其中使用较为频繁的是随机前沿参数法(SFA)、非参数法的DEA(数据包络分析法)与FDH(无界分析法)。基于前沿分析法,国外学者对地方政府各项财政支出效率进行了测度分析:Sheng WANG等利用DEA和曼奎斯特指数研究了中国地方政府的农村生态环境支出效率情况①;Da Liu等基于2002-2009年的省级面板数据,在DEA模型下对中国卫生支出效率进行测度,结果发现国家卫生支出效率在增长的同时个人卫生支出效率却在下降,卫生服务供给不足,看病贵的问题仍未解决②。除了对单项财政支出效率进行了测度外,国外学者也对政府整体支出效率进行了评价。Balaguer-Coll 等借助DEA和FDH(无界分析法)分别测算了西班牙全国各地市的财政支出效率,结果发现西班牙地方政府的财政支出效率与其地区面积成正比③;David等基于1980-2004年的面板数据对114个国家的支出效率进行了测度分析④;Afonso等基于DEA-Tobit模型考察了葡萄牙大陆地区278个市镇的公共支出效率,结果表明葡萄牙大部分地区的政府支出都存在无效率的现象,仍有很大提升空间⑤。

目前,国内基于前沿分析法的财政支出效率研究也有很多,同国外研究相同,国内学者对支出效率的研究也大致分为单项研究和整体效率测算。丁爱斌对中国31个省份的社会保障支出效率进行了测度分析,结果发现中国地方政府的社保支出效率整体呈现上升趋势,但地区差异显著⑥;王谦等基于三阶段DEA模型,研究了中国28个省份的财政支农支出效率,结果表明,中国28个省份财政支农支出效率水平均较低,但在考察期呈现上升趋势⑦;亓寿伟等引入局部前沿效率法,对中国30个省份1997-2014年的基础教育支出效率进行了测算分析,研究发现1990年代东部地区教育支出效率水平最低,但从时间趋势来看,东部地区支出效率增长最快⑧。国内对整体财政支出效率的研究相对较少,陈诗一等选取教育、医疗和基础设施作为产出的子指标,对中国分税制前后的财政支出效率进行了测度分析,结果发现,分税制后地方财政支出效率确实得到了有效改善⑨。代娟等基于DEA方法,同样选取教育、医疗和基础设施三大地方主要供给服务作为产出指标,对中国2011年地方政府整体财政支出效率进行了测算,结果发现中国地方政府财政支出效率存在明显的地区差异,且该差异与经济发展水平密切相关,呈现东、中、西部依次递减的趋势⑩。

(二)财政分权与财政支出效率

经典的财政分权理论认为,财政分权对于提高地方的支出效率是有积极作用的。Tiebout提出分权会加剧地方政府间的竞争,从而政府更倾向于提供接近帕累托有效供给的公共服务。Oates进一步指出,基层政府相比中央政府具有天然的信息优势,能够更恰当地提供公共服务以满足居民的差异性需求,因此,分权有利于提高财政支出效率。Marlow通过分析也发现,地方政府为了更大程度地满足民众的需求和偏好会在公共资源的选择和运用方面更加努力,以求获得民众的满意度,在这一过程中,地方政府也会受到民众的监督和激励,从而使其变得更加有效和民主。与此同时,也有一些学者提出了相反的看法。Migue等指出,地方政府的官僚行为会导致其支出成本增加,超过其提供必要公共服务所需要的理论成本,从而不利于财政支出效率的提升。Azfar等对正在经历财政分权改革的乌干达和菲律宾进行了研究,结果发现分权并不能自动地改善地方福利。Akin等针对乌干达的进一步研究还发现,在分权化过程中该国地方政府并不情愿增加公共品支出。

国内有关分权是否提高了支出效率的研究结论也不尽相同。一部分学者发现分权显著促进了地方政府的支出效率:续竞秦等基于Bootstrap修正的DEA两步法对中国31个省份的公共服务支出效率进行了测算,并分析了其相关影响因素,结果发现财政自主度显著地促进了地方政府基本公共服务的供给效率。席鹏辉等基于DEA-Tobit模型同样发现财政分权对财政支出效率具有显著的正效应。另一部分学者则得出分权对于地方政府财政支出效率有明显的阻碍作用:陈硕通过实证研究发现,相对于分税制改革前,中国地方政府对公共服务的供给水平有较大幅度的下降,这一方面源于地方政府的经济绩效激励,中国政治集权体制下以GDP为导向的政治激励机制促使地方政府不得不加大对地区经济的投入力度;另一方面,分税制后丧失大量财政收入来源的地方政府在支出责任日益增加的情况下不得不通过将有限的资源优先投入到基础设施建设,以此来吸引外来投资。周亚虹等对分权体制下地市级政府教育支出的标尺竞争进行分析,结果发现财政自主度对地方政府的公共教育供给有明显的阻碍作用。唐齐鸣等基于1978-2008年的省级面板数据对中国26个省份的财政支出效率进行了测算分析,结果发现以财政自主度衡量的财政分权对支出效率存在显著的负项作用,他认为地方财政自主度越高,其对民生性支出的投入就越少,从而不利于公共品支出效率的提升。

通过以上文献梳理,不难发现,国内文献对于财政支出效率的研究已经比较丰富,主要从支出效率的评价及影响支出效率的因素两方面进行分析,但仍存在一些不足,主要是:(1)对于财政支出效率的评价已有文献多是从单个项目进行研究,从整体上研究的文献较少,且年份较短。(2)从整体上进行效率值测算的文献多是从政府基本公共服务角度选取产出指标,并未考虑经济和环境因素,而许多研究都表明,如果不考虑环境变量和随机因素的影响,测算的效率值与真实值会有较大偏差。(3)对支出效率影响因素的分析多是单纯研究分权对支出效率的影响,并未研究支出偏向在其中的具体作用。基于此,本文拟从这些方面做出尝试,并回答以下两个问题:一是财政分权是否提高了支出效率?二是该作用背后的影响机制何在?

三、财政支出效率的核算

(一)核算方法

数据包络分析法(DEA)是当前效率测度中应用最广泛的方法,是一种以相对效率概念为基础的多投入多产出分析方法,适用于多输入多输出的有效性综合评价问题,在处理多输入多输出的有效性评价方面具有绝对优势。DEA最具代表性的模型主要包括CCR模型、BCC模型、FG、ST等。CCR模型假定规模报酬不变,固定规模效益模式设想仅当所有的决策单元是以最佳的规模运行时才合适的,但由于不平等竞争、财政约束等现实问题的存在,这些都可能会导致某个决策单元无法以最佳规模运行。基于此,Banker等提出了BCC模型,假定规模报酬可变,并将CCR模型中的综合技术效率分解为纯技术效率和规模效率。除此之外,DEA方法还可以从投入角度和产出角度来测算效率值,这两种方式在CCR模型下测算的结果是一致的,在BCC模型下可能会不同。

就本文而言,更关注的是在投入不变的情况下,如何使产出最大化,因此,本文基于产出角度和可变规模报酬假定对中国31个省份的财政支出效率进行测度。设有n个决策单元,每个决策单元有m种投入和s种产出,xi和yi分别代表投入和产出的列向量,则x和y分别为(m×n)阶的投入矩阵和(s×n)阶的产出矩阵。则第i个决策单元综合技术效率的测算就转化为线性规划问题,可以从(1)式中获得。

minθ,s,t

(1)

(二)指标选取与数据说明

现有文献中对地方政府财政支出效率进行研究的已有很多,研究成果大致分为两类,一类是对特定服务支出效率的研究,如土地治理项目、卫生支出和支农支出。另一类是对政府整体财政支出效率的研究,汪柱旺等选取人均财政支出、财政支出比和经济性财政支出比作为投入指标,以财政收入增长率、GDP增长率、财政支出资本形成拉动系数、财政支出弹性和财政支出倍率作为产出指标,将投入与产出指标结合起来着重分析了中国2004年财政支出的效率情况,但文章仅考察了财政支出的经济效率,尚未涉及政府公共服务的社会效益及生态效益。代娟等采用DEA方法,以人均财政支出及财政支出相对GDP比重作为投入指标,选取教育、医疗和基础设施三个方面作为产出指标,对中国2011年地方政府整体财政支出效率进行了测算。陈诗一等采用相似的投入产出指标,测算了中国27个省市1978-2005年的财政支出效率相对值,发现中国地方财政支出效率存在显著的地区差异,西部地区明显低于东中部地区。相比较汪柱旺等作者的研究,这几位作者在产出指标的选取上更侧重于政府主要公共服务的供给,但未考虑经济及生态效益。金荣学等从经济效益、社会效益和生态效益三个角度选取产出指标,综合测算了中国2009年财政支出效率,弥补了指标选取上的不足。

本文只考虑一种投入与一种产出的情形。投入方面,参考代娟等的研究,选取人均一般预算支出和一般预算支出占GDP比重作为政府的投入资源,以此保证将全部可控投入都纳入本文的研究中。由于中国财政支出2011年之前仍存在较大比例的预算外部分,本文对于2011年之前的数据,以预算内外总支出作为地方的投入资源。产出指标方面,本文主要考虑最能体现政府支出功能且各省都具有的支出指标,借鉴陈诗一等及金荣学等的做法,分别从经济效益和社会效益角度选取指标,具体指标选取如表1所示。

表1 投入与产出指标

在实际运算的过程中,为了得到一个综合性的产出指标,需要对表1中的各项子指标进行正规化处理,即各项子指标都除以各自的均值;正规化后的子指标对其取相同的权重,计算出两大类产出值,最终各省地方政府的效率值则由这两个产出值简单平均而得。由于财政支出效率指标数据的可获得性受到限制,本文采用2000-2015年的省级面板数据,基于产出角度和可变规模报酬假定,利

用DEA核算了中国2000-2015年31个省份的财政支出效率值,包括综合技术效率、纯技术效率和规模效率值。除特别说明外,本文所用数据均来自中国统计年鉴、中国财政年鉴、中国教育统计年鉴、中国对外经济统计年鉴、各省统计年鉴与中国人口和就业统计年鉴。

(三)DEA核算结果分析

1.综合技术效率

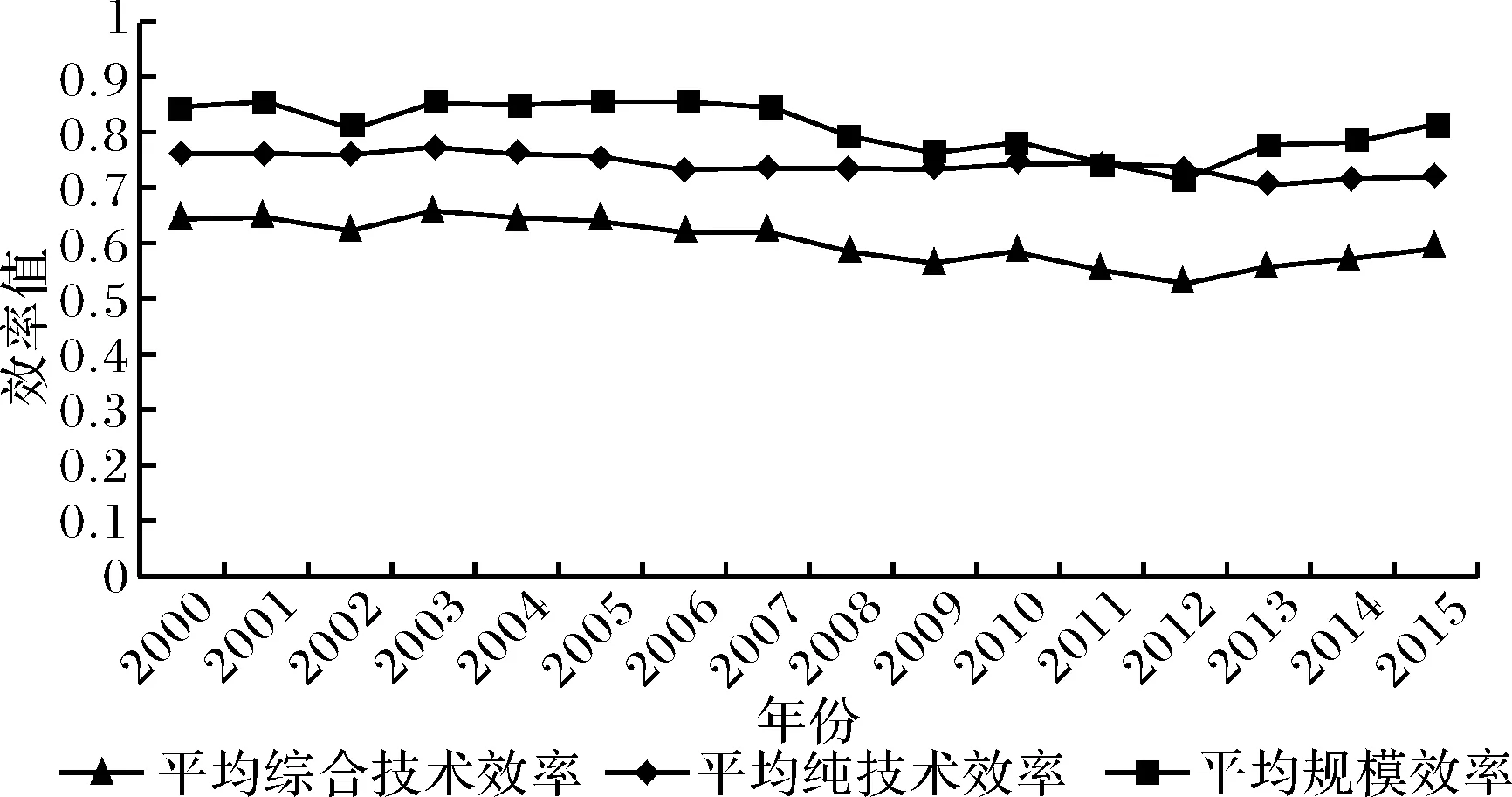

综合技术效率代表决策单元的总体效率情况,若综合技术效率值为1,则代表该决策单元同时具备技术有效和规模有效。图1是地方政府财政支出效率的年度变化趋势,图2为中国31个省份综合技术效率值的趋势图。从图中可知,平均综合技术效率在2000—2015年间波动幅度并不明显,在2002—2012年间整体呈现下降趋势;2012年后开始显著提升。

图1 政府财政支出效率(31个省份平均值)的年度变化趋势

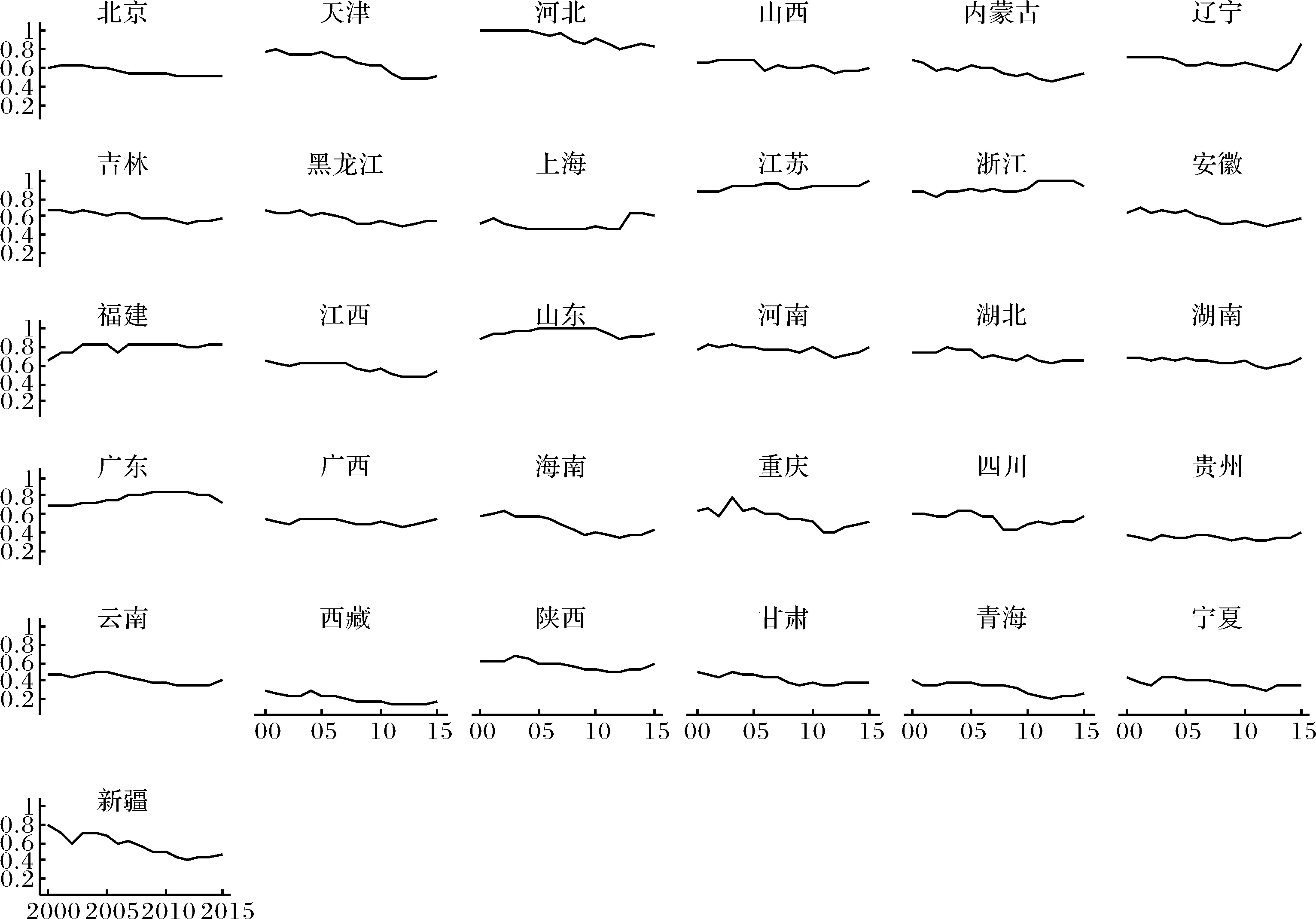

图2 中国各省份财政支出综合技术效率趋势图

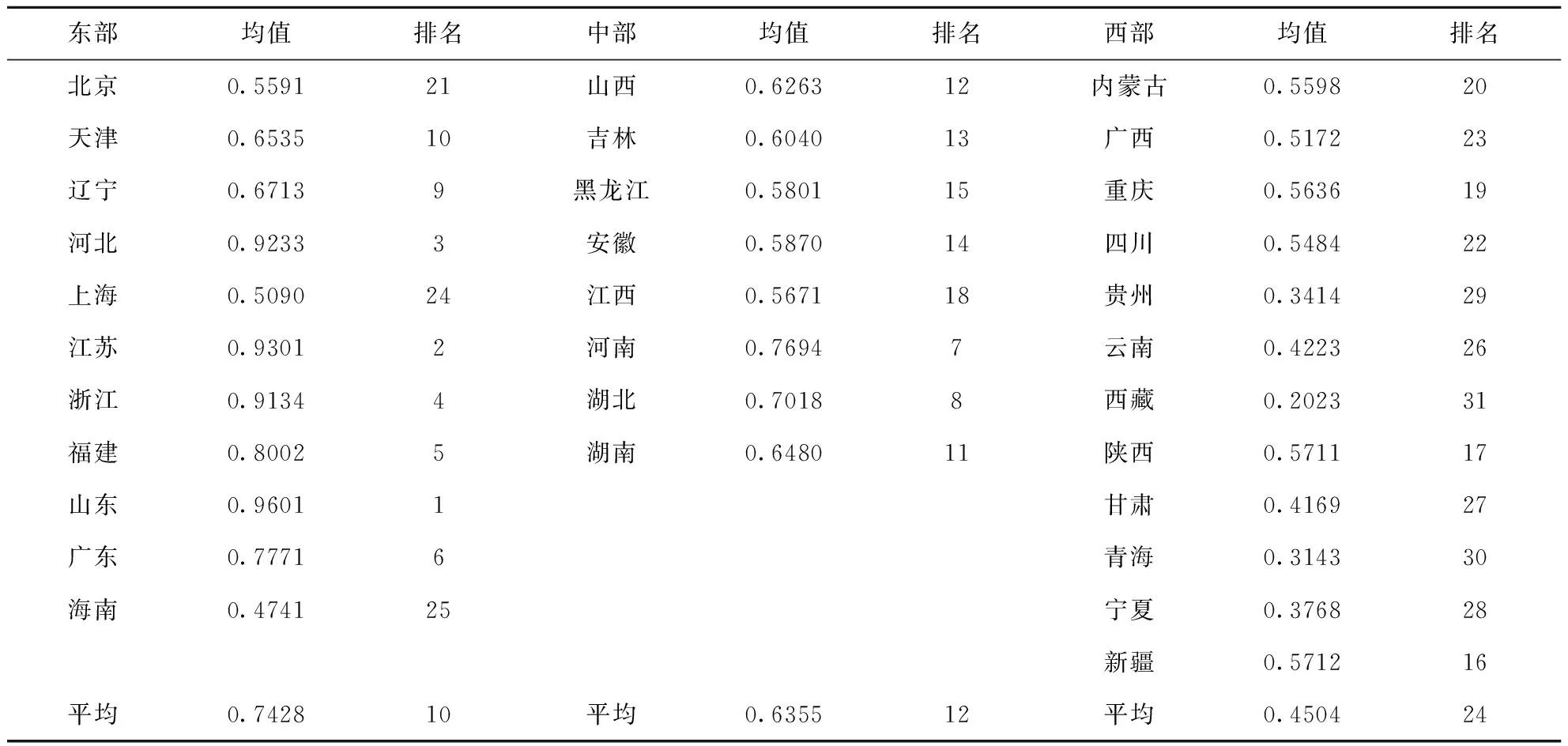

表2是中国各省份2000-2015年财政支出综合技术效率的平均值及排名。从表中可知,中国各省份2000-2015年综合技术效率均值仍然较低,地方政府财政支出效率仍有待提升。分地区看,东部地区财政支出效率值最高,中部其次,西部最低。从排名来看,效率值排名前五的省份均位于东部地区。排名第一的是山东省,其次为江苏省、河北省、浙江省和福建省;相反,西部地区排名则较为靠后,第27-31位均处于西部地区(分别为甘肃、宁夏、贵州、青海和西藏)。同时,从地区内部效率差异来看,中部地区效率值差异较小,排名相对较为集中,而西部地区和东部地区效率值差异则十分明显。从排名来看,西部新疆效率值最大,排名第16,西藏则排名第31;东部山东省排名第一,海南省效率值却排名第25。

表2 各省份2000-2015年综合技术效率平均值及排名

2.纯技术效率

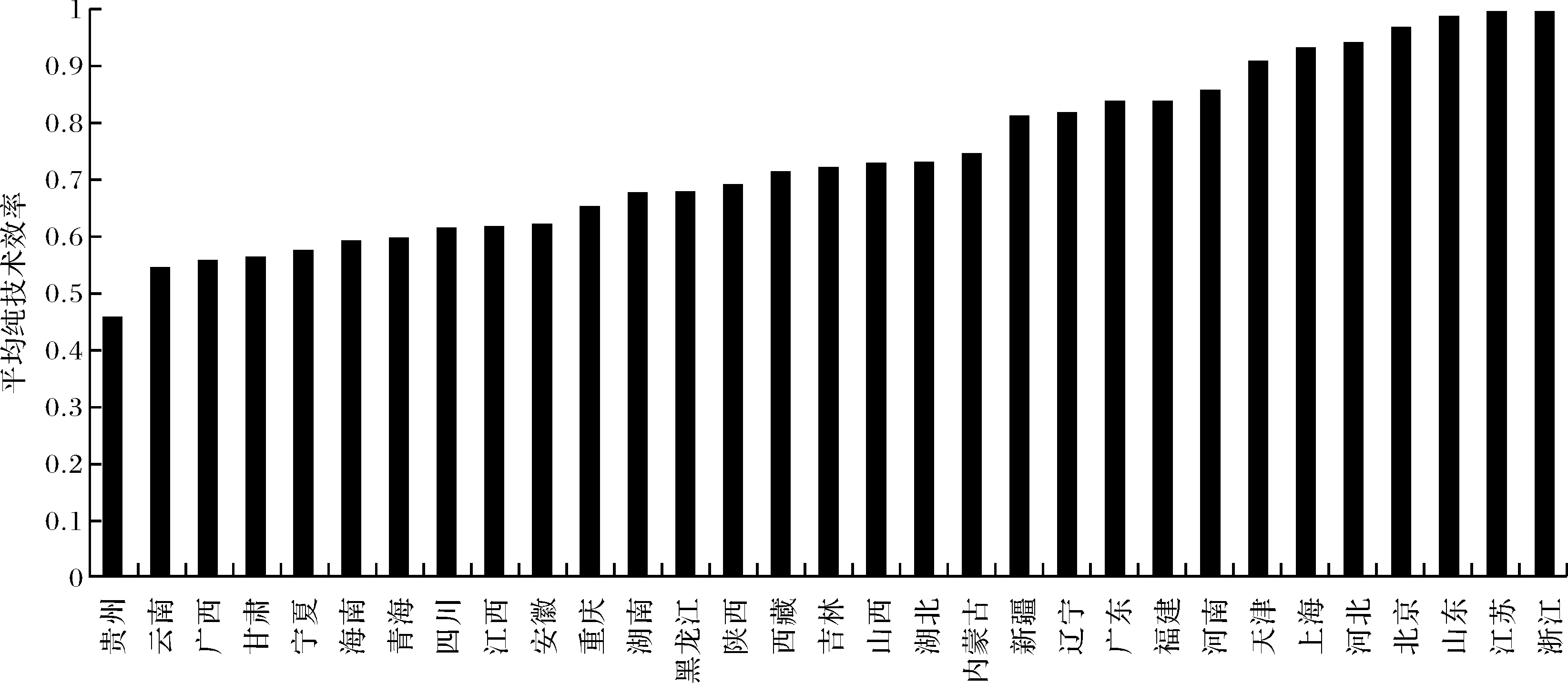

纯技术效率可以用来衡量地方政府财政支出无效率在多大程度上是由于纯技术无效率造成的。从年度变化趋势上看,地方政府财政支出的平均纯技术效率在2000-2013年间总体呈现下降趋势,2013年后开始回升。

图3 各省份政府财政支出的纯技术效率(历年平均值)

分地区看,各省份之间政府平均纯技术效率具有明显的地域特征。2000-2015年间平均纯技术效率排名前十位的省份中,除了河南省外,其余均来自东部地区(浙江、江苏、山东、北京、河北、上海、天津、福建、广东)。值得注意的是,上海和北京的综合技术效率分别排在全国第24位和第21位,而纯技术效率则分别排在全国第6位和第4位,可见他们较低的综合技术效率是由其他原因所致,并非纯技术效率低下引起的。

3.规模效率

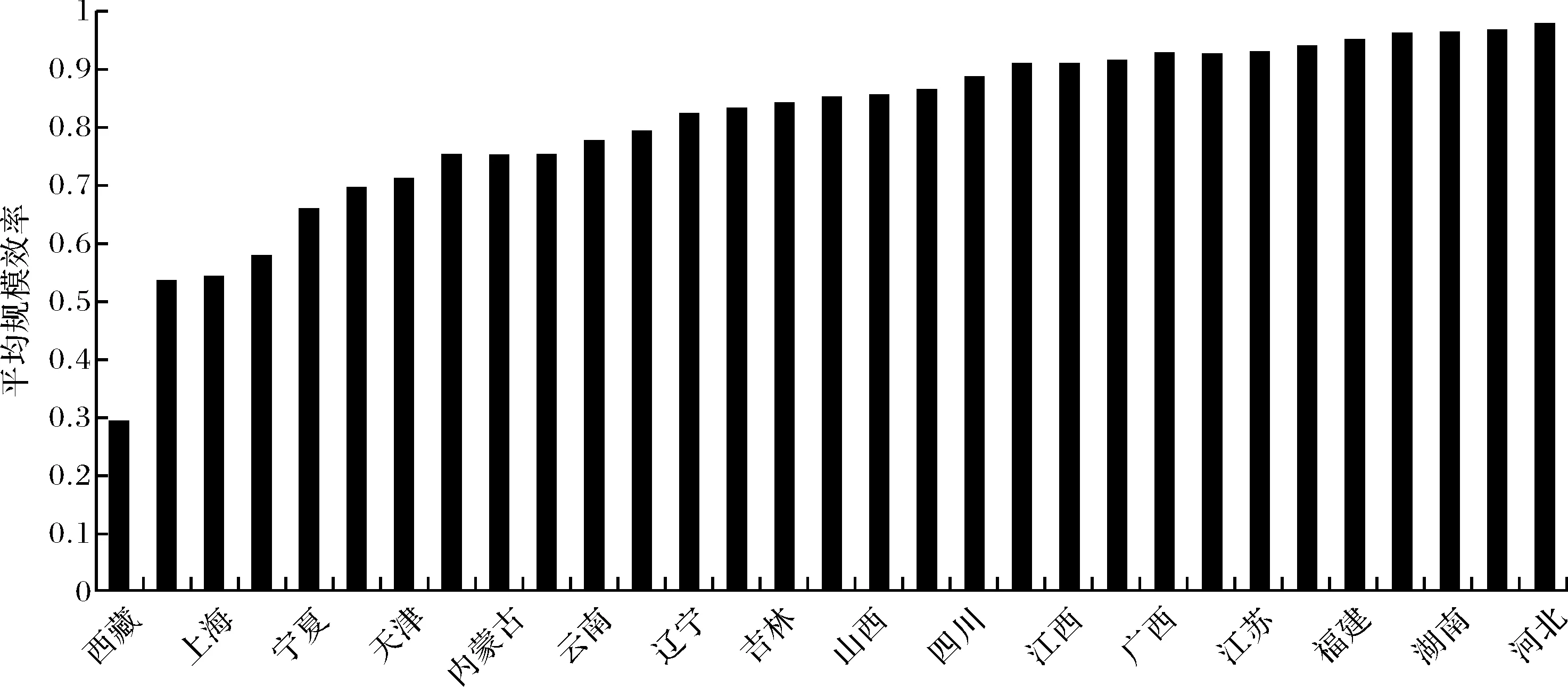

规模效率表示在一定的投入条件下,技术效率的生产边界的产出量与最优规模下的产出量的比值。规模效率越大,表示该生产单元的生产规模越接近最优生产规模。从图1可以发现,平均规模效率具有和综合效率几乎相一致的变化趋势,这也在一定程度上说明平均综合技术效率的差异很大程度上是由规模效率造成的。

图4是31个省份在2000-2015年内平均规模效率的排序。分地区看,发现规模效率排在后十位的省份中有7位来自西部地区(西藏、青海、宁夏、新疆、甘肃、内蒙古、贵州),其余三位来自东部地区(上海、北京和天津)。进一步分析各省份的规模报酬类型,发现排名后十位的省份中,东部省份均表现为规模报酬递减,而西部的省份则表现为规模报酬递增。这也进一步说明导致北京、上海等地区综合技术效率值低下的重要原因是其现有规模已经超过了最优规模;与之相对,西部地区则尚未达到最优规模。

图4 各省份政府财政支出的规模效率(历年平均值)

四、实证分析

第一阶段,利用非参数方法测算了中国31个省份的效率值,但DEA模型只考虑了决策单元可控制的投入产出变量,未对决策单元不可控制的变量进行分析,而这些不可控因素的差异正是造成决策单元效率差异的重要原因。为了分析效率值差异的原因,在第二阶段,本文以这些效率值为被解释变量,分析分权对支出效率的影响及其背后的作用机制。由于DEA模型测算出的效率值的取值范围是[0,1],属于截断数据,直接以该值作为被解释变量建立计量模型,若用OLS(普通最小二乘法)对模型进行回归,参数的估计将是有偏且不一致的,为此本文使用受限因变量模型即Tobit模型来进行回归。

(一)模型构建

effit=α0+α1fdit+α2fd2+α3fdit×psit+α4psit+λxit+εit

(二)数据说明

本研究中,我们关注的核心解释变量是财政分权度和支出偏向。关于财政分权度的测量,现有文献常采用三个指标:“支出分权”、“收入分权”和“财政自主度”指标。陈硕等比较了这三种指标,得出这三种指标在反应地区差异的程度上依次递增,财政自主度能够完全区分三大区域的分权程度差异。因此,本文选取财政自主度作为衡量财政分权的测量标准,同时考虑到预算外资金的问题,其具体计算公式为:财政分权(fdit)=地方财政预算内外收入/地方财政预算内外支出,谭之博等也采用了该指标;同时,选取收入指标,以人均省级预算内外财政收入/(人均省级预算内外财政收入+人均中央预算内外财政收入)来测量,进行稳健性检验。王文剑等同样使用了该指标。支出偏向以生产性支出占比来衡量,本文借鉴胡永刚等的方法,以各省能源、基础设施等的投资和开发支出占财政总支出的比重反应。

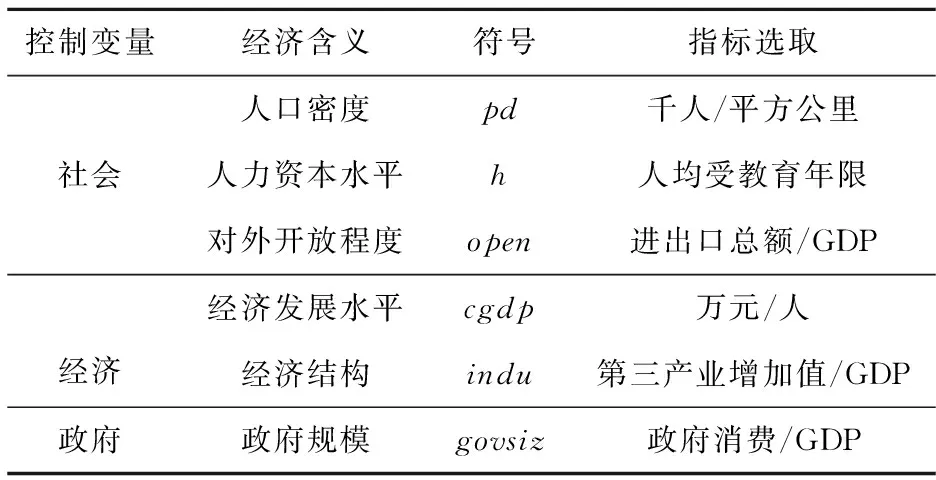

公共财政理论认为,公共财政的本质在于政府能够为公众提供满足其需求的产品和服务,而公众的需求又与当地的人口特征、社会环境与政策环境密切相关。基于此,本文从经济、社会和政府角度选取以下控制变量:(1)人口密度(pd),以每平方公里的人口数作为人口密度。一般认为,人口密度越大,地方政府支出的规模效应就越显著,支出效率就越高。(2)人力资本水平(h),以人均受教育年限反映。Milligan等提出教育水平越高,越有利于居民选择有能力的官员以及识别官员腐败问题,从而有利于财政支出效率水平的提高。但韩华为等认为,在中国官员由上级任命的政治体制下,教育对支出效率的这种正向激励作用在中国并未发挥作用。该指标参考樊纲等人关于人力资本的测算方式,将每一种受教育程度按照一定的教育年限进行折算,然后乘以该教育水平的人数,加总之和再除以相应的总人口,便得到人均受教育年限。其中设定文盲为0年、小学为6年、初中为9年、高中和中专为12年、大专及以上文化程度为16年。(3)开放程度(open),以进出口总额占GDP比重反映各省份的开放程度。开放程度越高,地区竞争性越强,地方为了吸引外资必然提高其支出效率。(4)人均GDP(cgdp),使用人均GDP代表地区经济发展水平。一般认为,经济发展水平较高的地区越有利于居民对政府施加压力以此满足自己的需求,从而有利于政府支出效率的提高;但Loikkanen等研究发现,经济发展水平较高的地区会导致政府人员和部门扩张,从而导致成本增加,效率恶化。(5)经济结构(indu),以第三产业增值占GDP比重反映各地区经济结构。管治华等对中国结构性减税压力下财政支出效率进行研究,结果发现第三产业增加值占比越高,财政支出效率值越大。(6)政府规模(govsiz),以政府消费占GDP比重表示。陈诗一等研究发现,政府规模与财政支出效率值呈显著负项关系,“小政府”更有效。各变量具体测度如表3所示。

表3 控制变量说明

(三)结果分析

首先对模型所用变量进行稳定性检验,本文采用LLC、Fisher-ADF和Fisher-PP等方法进行单位根检验,结果发现,所有变量均通过稳定性检验。表4和表5分别是全国层面和分地区层面的实证回归结果。

1.全国层面

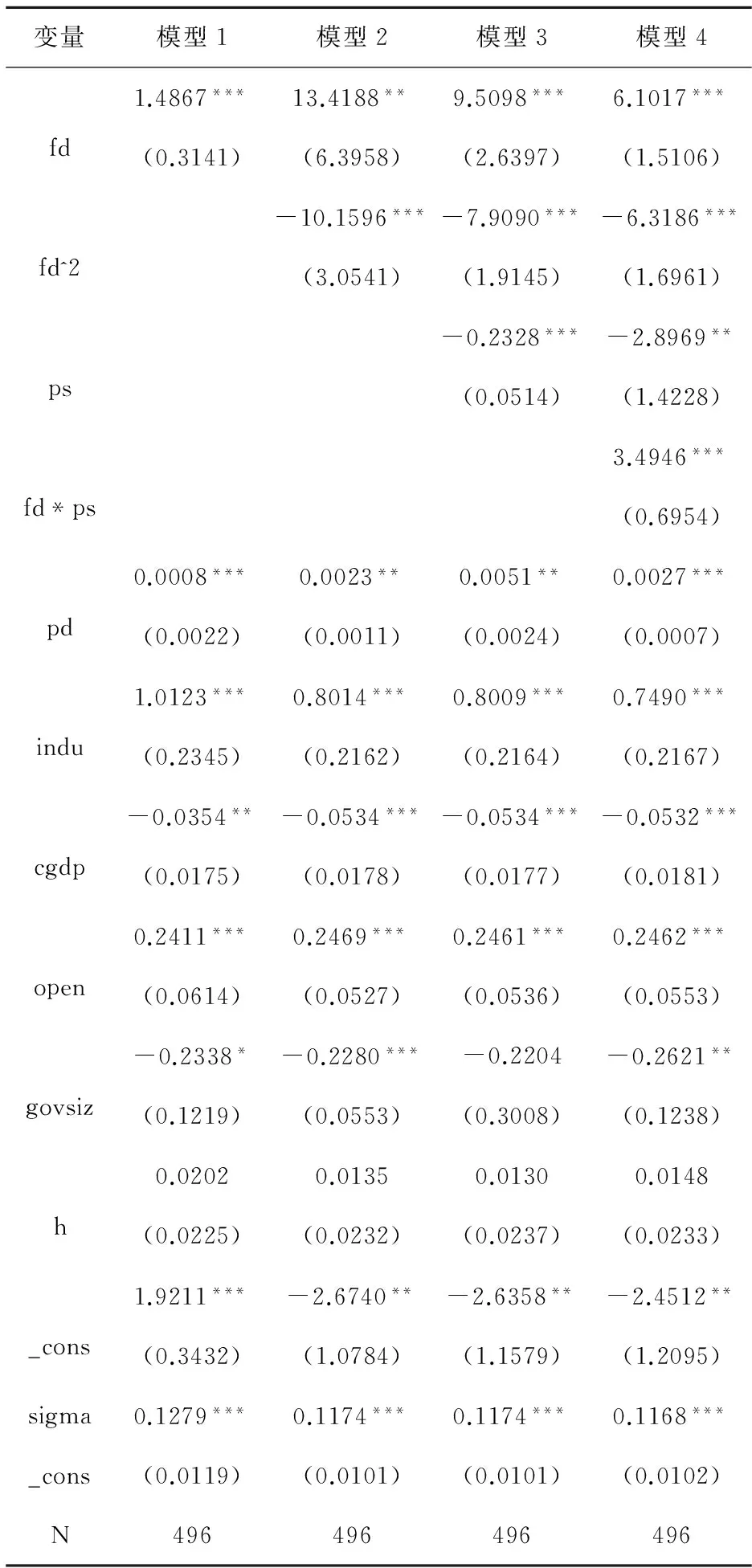

表4 全国层面实证结果

注:1.*、**、***分别表示在10%、5%、1%的显著性水平下显著;2.括号内为各统计量的标准误。

模型1结果表明,财政分权对地方政府财政支出效率具有显著促进作用。模型2加入财政分权的平方项,结果显示,财政分权对地方政府财政支出效率的影响是非线性的,二者存在“倒U型关系”。在模型2中对财政分权求偏导,可以发现,其拐点出现在财政分权度为0.6604处。中国式分权导致地方政府公共支出结构的偏向和扭曲已成为学界共识,为此,在模型3中加入了生产性支出占比,探讨其对支出效率的作用。结果显示,加入生产性支出占比后,分权与财政支出效率仍然存在显著的“倒U型关系”,但该拐点出现在分权程度为0.6012处,说明分权对财政支出效率的作用受到支出偏向的影响。进而考虑到生产性支出占比对支出效率的作用,在模型4中加入分权与生产性支出占比的交互项。结果显示,分权与支出效率的“倒U型关系”仍然成立,对模型4求偏导,并带入生产性支出占比的均值,得到分权的拐点0.5744。即财政分权程度小于0.5744时,分权对财政支出效率具有显著促进作用,一旦分权程度超过0.5744,财政分权对财政支出效率将有显著阻碍作用。由此可见,模型2尚未考虑生产性支出占比的情况下,高估了分权程度的最高拐点。对本文数据而言,2007年之前全国财政分权程度均值处于拐点右侧,但2008-2015年财政分权程度仍处于拐点左侧,分权程度的增加有利于财政支出效率的提升。模型4结果表明,生产性支出在5%的水平下对支出效率有显著负向作用。

经典的财政分权理论强调,下放政府的支出决定权可以有效满足地区居民的异质性需求,从而提高资源的配置效率。这是因为,不同地区居民的差异性需求使得公共品的边际收益不同,将权力下放给地方政府,地方可以根据需求提供差异化的服务,这样在不损害任何一方利益的前提下,资源可以得到有效配置,从而帕累托效率可以通过分权得到提高。1994年分税制改后,中国地方政府确实发挥了区位信息优势,有效地改善了当地的公共治理水平,提高了公共服务的供给水平,一定程度上改善了财政支出效率。但是,中国式分权又有其独特之处,是经济分权与垂直的政治治理体制的紧密结合,这使得地方政府在特有的“晋升锦标赛”激励下,为GDP增长而相互竞争,从而更加偏向于生产性支出,忽视了民生性支出。生产性支出作为政府拉动内需的主要投资手段,在分税制改革之初确实促进了中国经济的快速增长;但生产性支出投入过多必然造成地方民生性支出的不足,赵志耘等认为生产性支出只能在短期内拉动经济增长速度,但对于产出-资本比的影响并不大,反之,教育和科研支出则对产出-资本比有明显的促进作用,这也要求中国地方政府更加注重对人力资本的投入。严成樑等研究发现生产性支出对经济并不总是促进作用,这可能因为生产性支出超过了地方经济发展的适可范围。这也提醒中国政府,要及时调整支出结构,转变当前分权体制下的“支出偏向”,增加民生性支出的比重,从而提高地方政府的支出效率。

除了分权外,其他控制变量对财政支出效率也具有显著影响。(1)人口密度,它对支出效率有显著正向作用。这说明人口越聚集,地方政府财政支出的规模效应越显著,从而越有利于支出效率的提升。(2)人力资本,它对财政支出效率具有不显著的正向作用。这可能源于在中国政治集权的体制下,地方政府官员由上级任命而非居民选举产生,这使得教育通过选举机制影响官员提高财政支出效率的激励机制在中国并未发挥作用,与韩华为等关于教育对支出效率影响的结论是一致的。(3)经济因素,结果发现人均GDP对财政支出效率具有显著的阻碍作用,而经济结构却有明显的促进作用,这与管治华等的结论相一致。这也说明,经济数量快速增长的同时,地方政府的财政支出效率不一定同步增长。这要求中国要进一步加大对第三产业的支持力度,加快经济转型,实现财政支出规模与GDP增长规模之间的良性循环。(4)对外开放度,它对支出效率具有显著的促进作用,这一方面源于开放程度越高,国内市场竞争越激烈,地方政府在竞争压力下,浪费行为会降低;另一方面,在开放环境下,地方政府为了获取更多有效的外资,必然提高其支出效率。(5)政府规模,结果显示政府规模越大,财政支出效率反而越低,这与陈诗一等的“小政府有效”结论相一致。这说明为发挥好市场在资源配置中的决定性作用,应合理控制政府规模,提高政府部门工作效率。

2.分地区层面

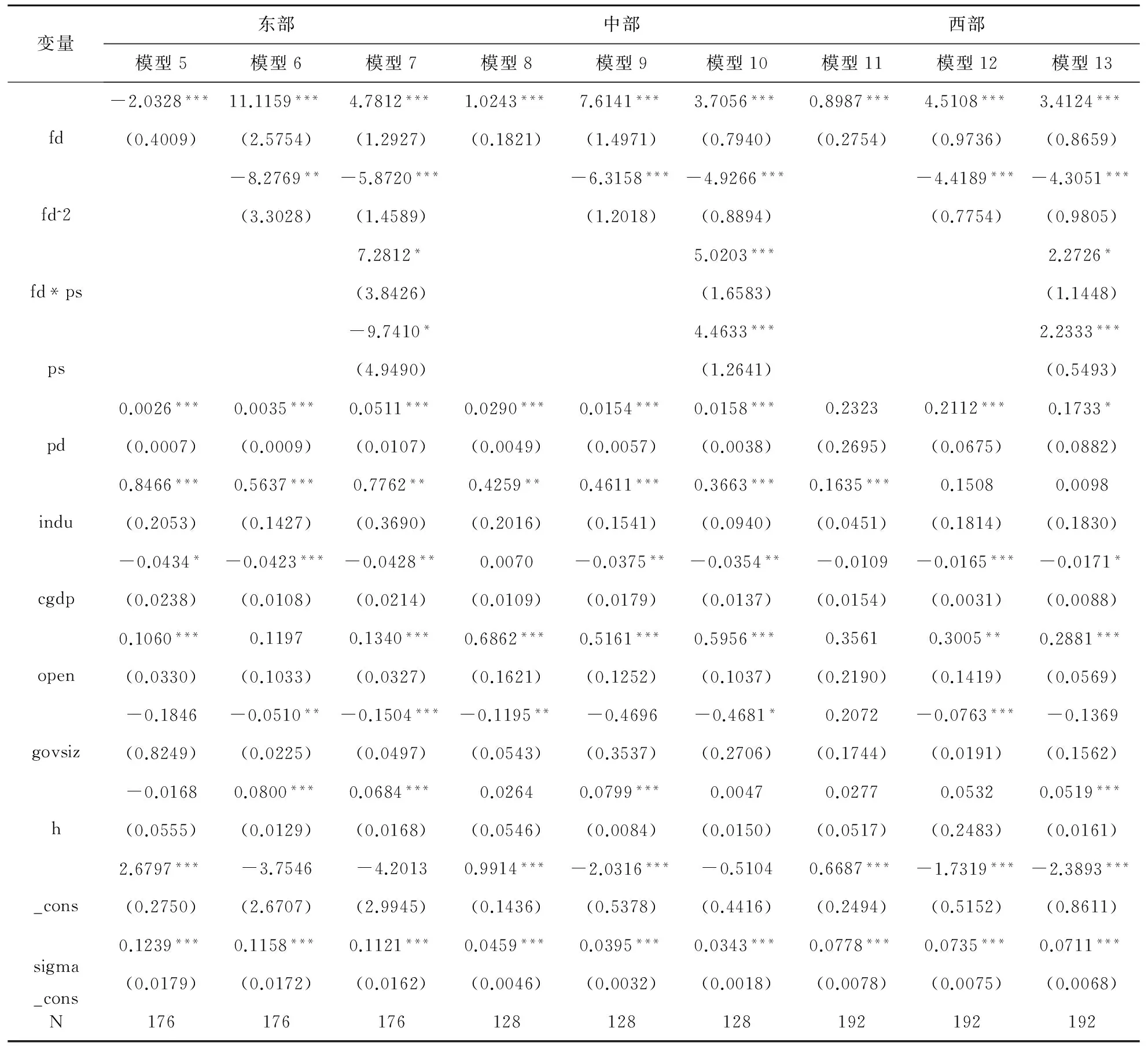

中国幅员辽阔,地区环境差异较大,分地区研究分权对支出效率的影响是很有必要的。本文将中国划分为三大区域,东部、中部和西部地区,具体回归结果如表5所示。

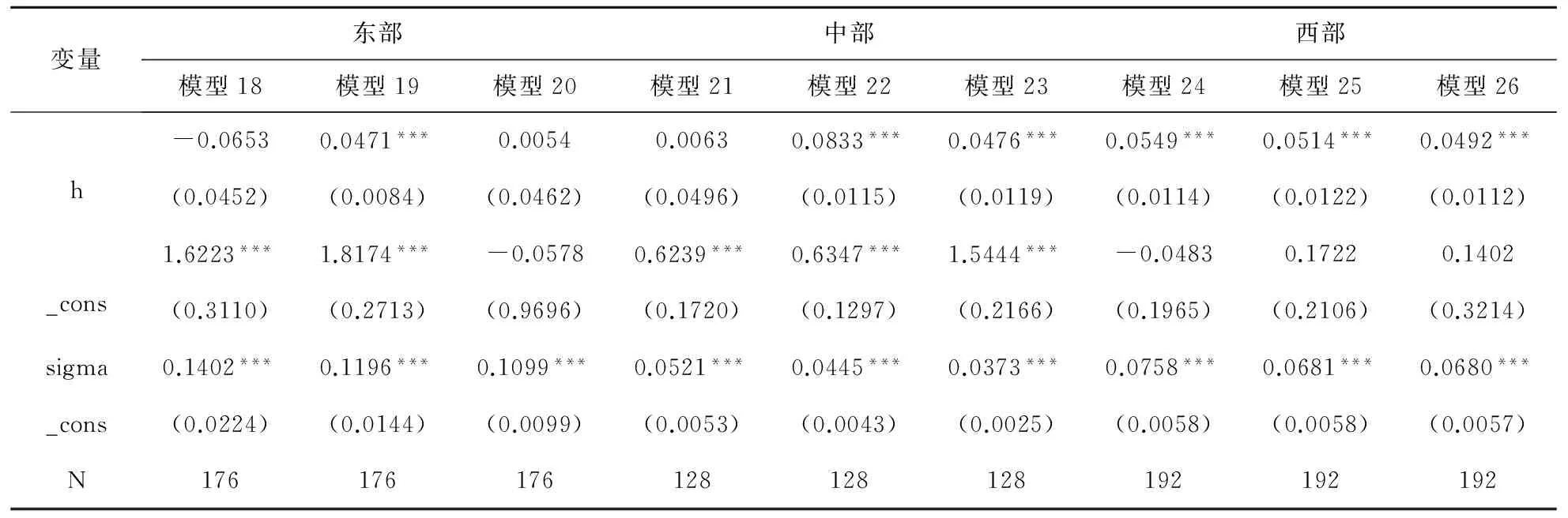

分地区结果显示,财政分权与财政支出效率的“倒U型关系”在三大地区均成立,但拐点各不相同。分别对模型7、模型10和模型13求偏导,可以发现,财政分权与支出效率的“倒U型关系”受到生产性支出占比的影响。对东部地区而言,带入其生产性支出占比均值,财政分权的拐点出现在0.6132处;对本文数据而言,16年内东部地区分权程度均超过其拐点,所以,财政分权对东部支出效率总体产生了阻碍作用。分别带入中、西部地区生产性支出占比均值,发现其财政分权拐点出现在分权程度为0.5327处和0.4876处。相比较东部地区,中、西部地区财政分权程度仍处于拐点左侧,分权对支出效率仍处在激励阶段。

表5 分地区实证结果

回归结果表明,生产性支出占比对东部地区财政支出效率有显著阻碍作用,而在中西部地区却有明显促进作用,这与分权的作用不谋而合。中国式分权是垂直的政治治理体制与经济分权的紧密结合,以GDP为核心的官员晋升体系促使中国地方政府将大量资源投入短期内见效的生产性支出。东部作为中国率先发展的区域,在经济发展初期,分权程度与政策优惠上都享有优先待遇,这也是中国东部地区生产性支出占比较高的原因所在。Devarajan等对43个发展中国家近20年的数据进行实证研究发现,适度的生产性支出有利于经济增长。但是,现如今东部地区经济发展水平已然处于中国领先地位,过度的生产性支出投入只会使其边际报酬不断降低,最终反而会抑制经济增长。另一方面,生产性支出投入过多,必然会挤占民生性支出的份额,而随着中国东部地区居民生活水平的提升,他们对教育、医疗卫生和社会保障等公共品提出了更高水平的需求,民生性支出的不足无法有效解决当前民众的公共需求问题,这也是影响东部地区支出效率的重要原因。

不同于东部地区,中西部地区发展较晚,无论是分权程度抑或是经济水平都较为落后,其对生产性支出的需求远大于东部地区,仍然处于规模投入不足的阶段。范庆泉等实证检验表明,生产性支出对中部地区经济发展有显著正向作用,在西部地区呈现“倒U型关系”,但西部地区政府实际生产性支出比例明显低于最优值。这也表明,生产性支出对当前中西部地区经济发展仍有显著正向作用,生产性支出的增加有利于支出效率的提升。

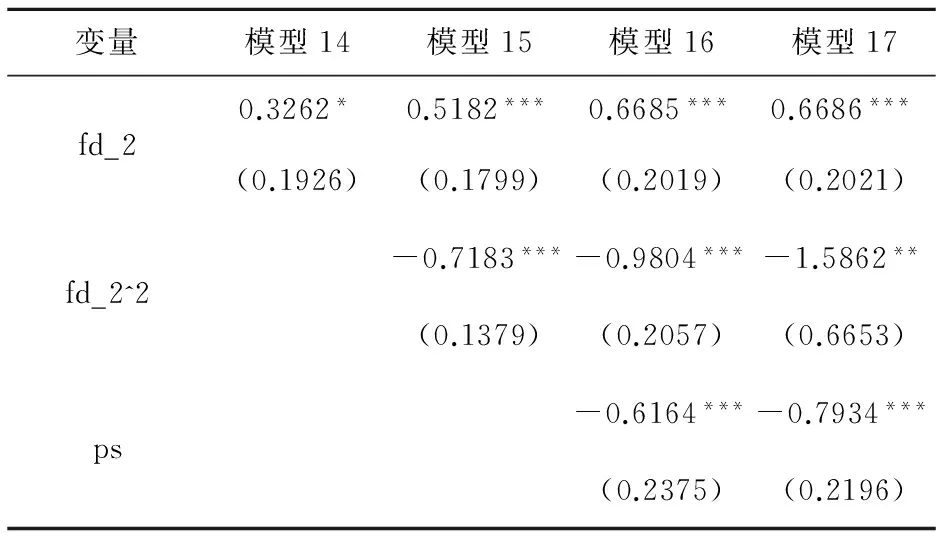

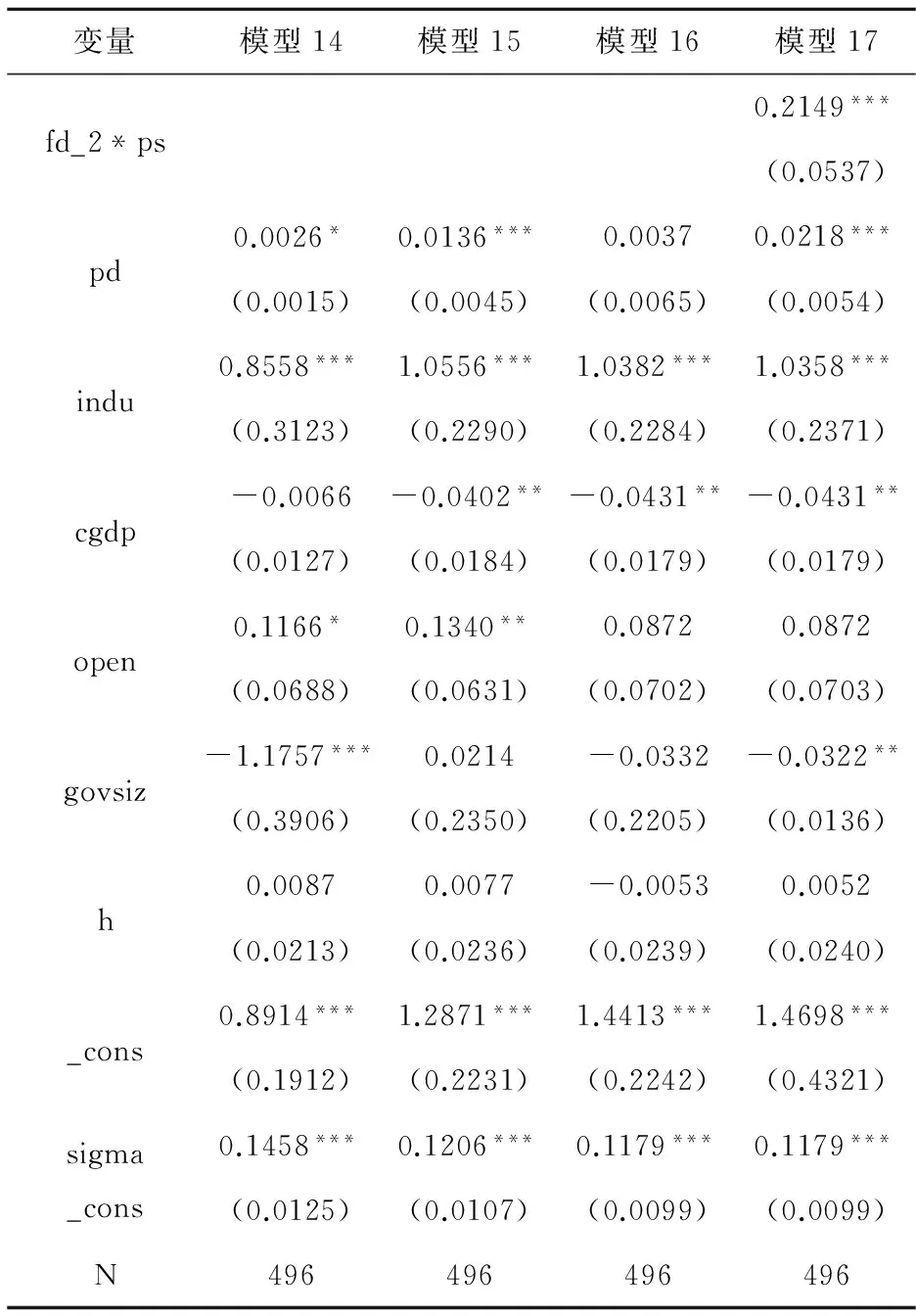

3.稳健性检验

为了检验实证结果的稳健性,在此不用财政自主度,而用收入指标来衡量财政分权度。表6所示为收入分权的回归结果,不难发现,财政分权与财政支出效率的“倒U型关系”在此仍然成立。模型16-17表明,加入生产性支出占比及其与分权的交乘项后,分权与财政支出效率的“倒U型关系”仍然稳健,这表明本文实证结果是可靠的。表7为收入分权的分地区回归结果,结果显示,分权与支出效率的“倒U型关系”在三大区域均成立,且分权对东部地区支出效率有显著负向作用,而对中、西部地区却有明显促进作用,这也进一步印证了本文分地区的实证结论。

表6 全国层面稳健性检验

续表

表7 分地区层面稳健性检验

续表

五、结论与政策建议

(一)研究结论

本文利用DEA模型基于2000-2015年的省级面板数据,对中国31个省份的财政支出效率进行了测算,结果发现:(1)从发展趋势上看,中国地方政府财政支出综合技术效率与规模效率整体变化趋势趋于一致,在2000-2015年间整体波动幅度并不显著,2002—2012年间呈现下降趋势;2012年后开始显著提升。(2)分地区看,中国财政支出效率存在显著的地区差异,东部地区综合技术效率最高,中部次之,西部最低。

在第二阶段,通过构建受限Tobit模型实证分析了财政分权对支出效率的影响及其作用机制。研究发现:(1)财政分权对支出效率具有明显的正向促进作用,且二者存在显著的“倒U型关系”,其拐点出现在财政分权度达到0.5744处。(2)分地区回归结果发现,财政分权与支出效率的“倒U型关系”在东、中、西部地区均成立,但拐点却各不相同,且拐点值随着东、中、西部地区依次递减,分别为0.6132、0.5327、0.4876。此外,中国东部地区的分权程度已超过其拐点,分权对支出效率表现为抑制效应,而中、西部地区仍处于拐点左侧,分权程度的增加仍有利于其财政支出效率的提升。

其他控制变量对财政支出效率也具有显著影响:人口密度、对外开放水平和经济结构对支出效率均有明显的促进作用;而人均GDP和政府规模则有显著的阻碍作用;人力资本对财政支出效率的作用为正,但不显著。

(二)政策建议

首先,继续深化分权体制改革,进一步完善地方政府的考核机制。中国财政分权对地方政府支出效率具有明显的正向作用,权限下放有利于发挥地方政府的信息优势,因地制宜地开展财政支出活动,从而提高其财政支出效率。但在此前提下,应尽快改变当前以GDP增长绩效为核心的官员考核晋升体系。发展理念是发展行动的先导,以“五大发展理念”引领地方政府行为,改变传统考核晋升机制,并将“五大发展理念”蕴藏在考核晋升体系之中,才能改变中国当前分权体制下的支出扭曲现象,引领地方政府树立新的政绩观,加大地方政府对民生性财政的投入力度。

其次,因地制宜地优化地方政府支出结构。中国东部地区政府生产性支出对支出效率的贡献已经呈现下降趋势,应该将其重心转向民生领域;与之相对,中西部地区政府生产性支出对支出效率的贡献仍然很大,因此应适度增加中西部地区生产性支出的投入力度,但务必将生产性支出的投入控制在其合适的区间内,最大限度地发挥其对支出效率的促进作用。

最后,建立并完善地方政府财政支出效率的考评与监督机制。建立地方政府财政支出效率评价制度不仅是地方政府自我检验的要求,更是上级政府和社会公众对其进行监督和约束的重要方式。研究发现,东部地区效率值较低主要源于其规模报酬递减,与东部地区生产性支出投入过度密切相关,为进一步提高东部地区财政支出效率,应加大其对民生性支出的投入力度,这就需要提高财政透明度,发挥社会各界对政府财政支出行为的监督作用。

注释

①Wang, Sheng, Guanghe Ran, Lin Wang, Biao Shi. “An Evaluation on Performance of Rural Eco-environment Public Expenditure of Chinese Local Governments: Theoretical and Empirical Analysis.”FrontiersofEarthScienceinChina,no.3(2009):431-436.

②Liu, Da, and Zimin Liu. “The Evolution and Influencing Factors of Chinese Out-of-Pocket Healthcare Expenditure Efficiency: DEA-Tobit Analysis Based on Panel Data.”InternationalBusinessandManagement12,no.2(2016).

③M., BaIaguer-ColI, Prior-Jimenez D., and Vela-Bargues J. “Efficiency and Quality in Local Government Management-The Case of Spanish Local Autfaoritiest.University at Autonoma de Barcelona.” Working Paper, no.2,2002.

④Hauner, David, and Annette Kyobe. “Determinants of Government Efficiency.”WordDevelopment, no.4(2010):18-33.

⑤Afonso, S. Fernandes. “Assessing and Explaining the Relative Efficiency of Local Government.”TheJournalofSocio-Economics, 2008.

⑥丁爱斌:《中国地方政府社会保障支出效率分析》,《中南财经政法大学研究生学报》2013年第2期。

⑦王谦、李超:《基于三阶段DEA模型的我国财政支农支出效率评价》,《财政研究》2016年第8期。

⑧亓寿伟、俞杰、陈雅文:《中国基础教育支出效率及制度因素的影响——基于局部前沿效率方法的分析》,《财政研究》2016年第6期。

责任编辑张静

ChineseDecentralization、ExpenditureBiasandFiscalExpenditureEfficiency——Analysis of Tobit Model Based on Provincial Panel Data

Zhan Xinyu Han Xuejun

(Scholl of Public Finance and Taxation, Zhongnan University of Economics and Law, Wuhan 430073)

Based on the provincial panel data of 2000-2015, this paper makes an empirical study on the efficiency of fiscal expenditure in China under the framework of DEA-Tobit. DEA results show that the overall level of China’s fiscal expenditure efficiency is low, and there are obvious regional differences: comprehensive technical efficiency in eastern region is the highest, followed by the central and western regions is the lowest. The main reason for the low efficiency of financial expenditure in the eastern region is that the scale efficiency is lower and the return to scale is decreasing, while in the central and western regions the veason is mainly due to the lack of scale investment. The empirical results show that, under the influence of expenditure bias, there is a “inverted U” relationship between fiscal decentralization and the efficiency of local government fiscal expenditure. Regional empirical results show that: “inverted U” relationship between fiscal decentralization and expenditure efficiency is established in the three regions, but the inflection points are different. The role of fiscal decentralization in the three regions also has significant differences. Decentralization in the eastern region has already exceeded its inflection point, and has a significant hindering effect, but still plays a significant role in promoting the central and western Regions. This paper also puts forward the corresponding countermeasures and suggestions.

fiscal decentralization; expenditure bias; fiscal expenditure efficiency; Tobit model

2017-05-10

国家自然科学基金项目“财税政策变动冲击的经济波动效应模拟与财政宏观调控的政策优化研究:理论、模型与实证”(71603281)

猜你喜欢

近代史学刊(2021年2期)2021-12-02 08:36:40

安徽师范大学学报(人文社会科学版)(2020年1期)2020-02-23 13:23:10

中国财政年鉴(2017年0期)2017-07-04 08:49:14

中国财政年鉴(2017年0期)2017-07-04 08:49:00

智富时代(2017年4期)2017-04-27 01:40:46

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国市场(2016年44期)2016-05-17 05:14:54

东南亚研究(2015年1期)2015-02-27 08:30:29

中国工程咨询(2015年5期)2015-02-16 05:35:26

——多年年金概念的提出和应用

中国资产评估(2015年10期)2015-01-30 08:03:03