经济周期与我国商业银行资产质量的关系研究

2017-11-28 02:38

金融经济 2017年22期

经济周期与我国商业银行资产质量的关系研究

张晓茜

2007年由美国次贷危机掀起的全球性金融危机对世界各地大型和老牌银行的稳健性造成了巨大冲击和负影响,引起了业界、学界和管理层对于经济周期和商业银行资产质量关系的重点关注,本文选取GDP同比增长率来作为经济周期的代理变量,选择不良贷款率作为商业银行资产质量的代理变量,以面板模型研究了16家银行2007-2014年资产质量对经济周期的面板影响,结果发现资产质量显著正向影响经济周期。最后,全方位、综合性政策建议。

经济周期;资产质量;面板模型

1.引言

2007年由美国次贷危机掀起的全球性金融危机对世界各地大型和老牌银行的稳健性造成了巨大冲击和负影响,引起了业界、学界和管理层对于经济周期和商业银行资产质量关系的重点关注。事实上,一般情况下,经济周期对商业银行资产质量的影响有以下特征:当经济周期处于扩张、上行阶段,商业银行的资产质量是提升的,当经济周期处于萎缩、下滑阶段,商业银行的资产质量是下降的。同时当商业银行资产质量提升时,又会促使经济进一步扩张,当商业银行资产质量下降,经济进一步萎缩,如此循环。因此,尤其是在经济周期在当今社会表现出周期时间短,波动程度大,影响范围广,冲击力强的特点,更容易对商业银行的资产质量产生重大影响,危及整个宏观经济系统的稳定性,造成社会福利的下降,给居民收入、就业情况以及监管层管理带来严峻考验,商业银行自身也必须不断调整信贷策略、加强风险防范能力,否则将面临亏损和破产倒闭的风险。

在全球性的金融海啸冲击中,我国作为全球第二大经济体,不可避免的受到了严重影响,在2008年年底,国务院出台了4万亿的一揽子经济刺激计划,同时央行积极实行积极宽松的货币政策和信贷政策,由于4万亿的资金全部来源于商业银行的贷款,因此,很大程度上刺激了国内商业银行扩张信贷的意愿和情绪,但是随后四万亿刺激计划的滞后效应以及国内外经济形势的继续不乐观,使经济再次陷入下滑,2010年到2014年,GDP增速一直下降,到2014年时为近20年以来的最低值7.4%。同时,作为我国金融系统最主要的参与者商业银行,其资产质量也在经济周期的剧烈波动中,受到严重影响。不难看出,经济的周期性波动确实在一定程度上会对商业银行的资产质量产生影响。

2.国内外文献综述

在资产质量与经济周期的关系上,国外学者进行了深入研究。Minsky Hyman P(1995)1提出在经济增长和繁荣的时候,企业往往会去增加负债,以获得更多的收益和利润,而一旦经济出现衰退和萧条时,会因为没有足够的现金流动性来对负债进行清偿,从而引起了银行不良贷款率的上升,影响银行整体的资产质量。Cair(1992)2和Gonzalez(1997)3通过对宏观经济和银行资产数据的分析研究,认为银行不良贷款率的上升与银行过高的信贷投放是密切相关的。Pauer (2001)4对北欧四国发生的经济危机进行了探讨,提出不良贷款率、新增坏账率的上升会使银行发生危机,从而对宏观经济面产生巨大冲击。Valckx(2003)5通过欧洲一些国家的商业银行的不良贷款率、资产充足率等体现资产质量的指标对经济波动的影响,发现这些指标会很大程度上影响经济、利率等宏观经济指标。Gambacorta(2003)6通过以美国银行业作为研究对象,发现美国银行业总体新增坏账对经济有显著作用,并具有很好的预测效果。Jimenez(2005)7发现信贷的快速增长会导致不良贷款率的上升,从而使经济增长出现由快而减慢的趋势。Fofack(2005)8以非洲国家的商业银行作为研究对象,探讨了非洲商业银行不良贷款产生的原因,主要是因为经济结构问题、GDP增长率、汇率以及相关的利率差等因素引起的。Jimenez and Saurina(2005)9分析了西班牙银行部门不良贷款率发生的原因,主要受到经济增长率、授信条件以及市场化的利率等因素影响。迈克尔·佩蒂斯(2009)10从中国政府对银行的干预来研究商业银行不良贷款增加的原因,提出中国政府通过减少税收、维持存贷低利率来保护银行利益,降低银行运营成本,但这会导致银行的信贷猛增,从而对消费和长期经济发展产生不利影响。Reinhart and Rogoff(2009)11通过对比历史上发生的金融危机,归纳了金融危机发生的共同本质因素,即存在过度举债。由于政府、银行、企业和消费者的过度举债,使得经济在繁华时期积累了巨大的系统性风险。国内研究方面,谢冰(2009)12通过相关性分析和主成分分析法,对2004年-2009年的季度不良贷款率进行分析,以研究宏观经济层面的因素对银行不良贷款的影响程度。结果发现,不良贷款率与宏观经济因子是显著负相关,其中进出口总额、社会消费品零售总额影响程度和共享最大,因此,可以通过增大内需、优化宏观外部信用环境等措施来降低银行业的不良贷款率。李思慧和颜向农(2009)13选取了GDP、固定投资总额、社会消费品零售总额和进出口总额来探讨宏观经济与不良贷款之间的关系,发现宏观经济的增长有利于减小不良贷款率。李俊峰(2010)14建立VAR模型分析了商业银行不良贷款率与经济增长之间的影响,发现不良贷款的变化滞后于经济周期,即不良贷款可以有国内生产总值来调节,新贷款成为不良贷款是有时滞效应的。李宏瑾(2014)15提出经济增长很可能是引起不良贷款增加的原因,两者之间应该呈现正相关关系,并通过对166个不同发展水平国家的不良贷款率数据进行截面对比分析,研究发现经济增长确实对银行业的不良贷款率增加具有显著的正相关因果关系,而制度水平的高低决定了不良贷款率与自然贷款率之间的区别。

通过上面的文献综述,可以发现发达国家对于经济周期的理解以及经济周期与银行资产质量关系的文献已比较丰富,但是我国由于历史、体制的原因,经济周期与银行资产质量的问题一直都是学界的研究热点,因此,探究经济的周期性波动与商业银行的资产质量之间关系具有重要意义。

3.银行资产质量对经济周期的面板分析

3.1 我国商业银行资产质量统计分析

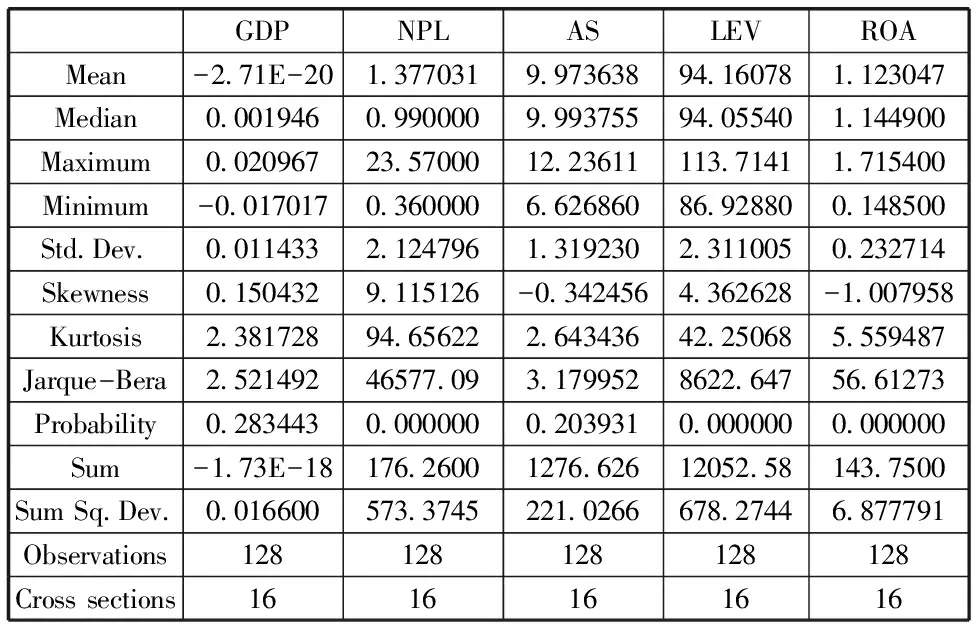

本文选择不良贷款率作为资产质量的代理变量。以平安银行、宁波银行、浦发银行、华夏银行、民生银行、招商银行、南京银行、兴业银行、北京银行、农业银行、交通银行、工商银行、光大银行、建设银行、中国银行、中信银行16家银行2007-2014年数据作为样本。具体指标包括GDP同比增长率(GDP)、不良贷款率(NPL)、资产规模(AS)、资产负债率(LEV)、资产收益率(ROA)统计性描述如下表1:

表1 相关描述性统计

3.2 面板数据的平稳性分析

由于直接由客观数据形成的经济变量通常是非平稳变量,而直接采用非平稳变量进行回归会出现伪回归现象,从而不能真正客观的反映和解释问题,尤其是涉及现实经济数据较多面板数据,出现伪回归的概率更大,因此为了避免这类现象在进行实证分析之前要进行数据平稳性检验。

面板数据的平稳性检验方法与时间序列数据的平稳性检验方法不同,通常时间序列数据的平稳性检验的方法都是釆取单位根检验,而面板数据的平稳性检验方法大体上有两种:一种是首先对面板数据序列进行假设,认为每一个序列都含有—个共同的单位根,由此检验过程就变成对共同单位根进行检测的过程,也称为同质单位根检验。釆用这种原理的检验方法主要有HT检验、LLC检验、Hadri检验以及Breitung检验等;另一种平稳性检验方法所釆取的原理与之相反,即对面板数据序列假定各个序列的单位根不同,则单位根检验的过程就变成个体单位根的检验过程,或者称为异质单位根检验。以这种原理为基础的检验方法有ADF-Fisher检验、IPS检验以及PP-Fisher检验等。

首先对GDP同比增长率(GDP)、不良贷款率(NPL)、资产规模(AS)、资产负债率(LEV)、资产收益率(ROA)进行平稳性检验,结果如下表2:

表2 面板数据单位根检验

注:***,**,*分别表示在1%,5%,10%的显著性水平上拒绝存在单位根原假设。

GDP、NPL、AS、LEV、ROA在1%的显著性水平下拒绝存在单位根原假设,即GDP、NPL、AS、LEV、ROA都是平稳序列。

3.3 面板数据的回归模型

面板数据模型的选择通常有三种形式:一种是混合估计模型(Pooled Regression Model)。如果从时间上看,不同个体之间不存在显著性差异;从截面上看,不同截面之间也不存在显著性差异,那么就可以直接把面板数据混合在一起用普通最小二乘法(OLS)估计参数。一种是固定效应模型(Fixed Effects Regression Model)。如果对于不同的截面或不同的时间序列,模型的截距不同,则可以采用在模型中添加虚拟变量的方法估计回归参数。一种是随机效应模型(Random Effects Regression Model)。如果固定效应模型中的截距项包括了截面随机误差项和时间随机误差项的平均效应,并且这两个随机误差项都服从正态分布,则固定效应模型就变成了随机效应模型。

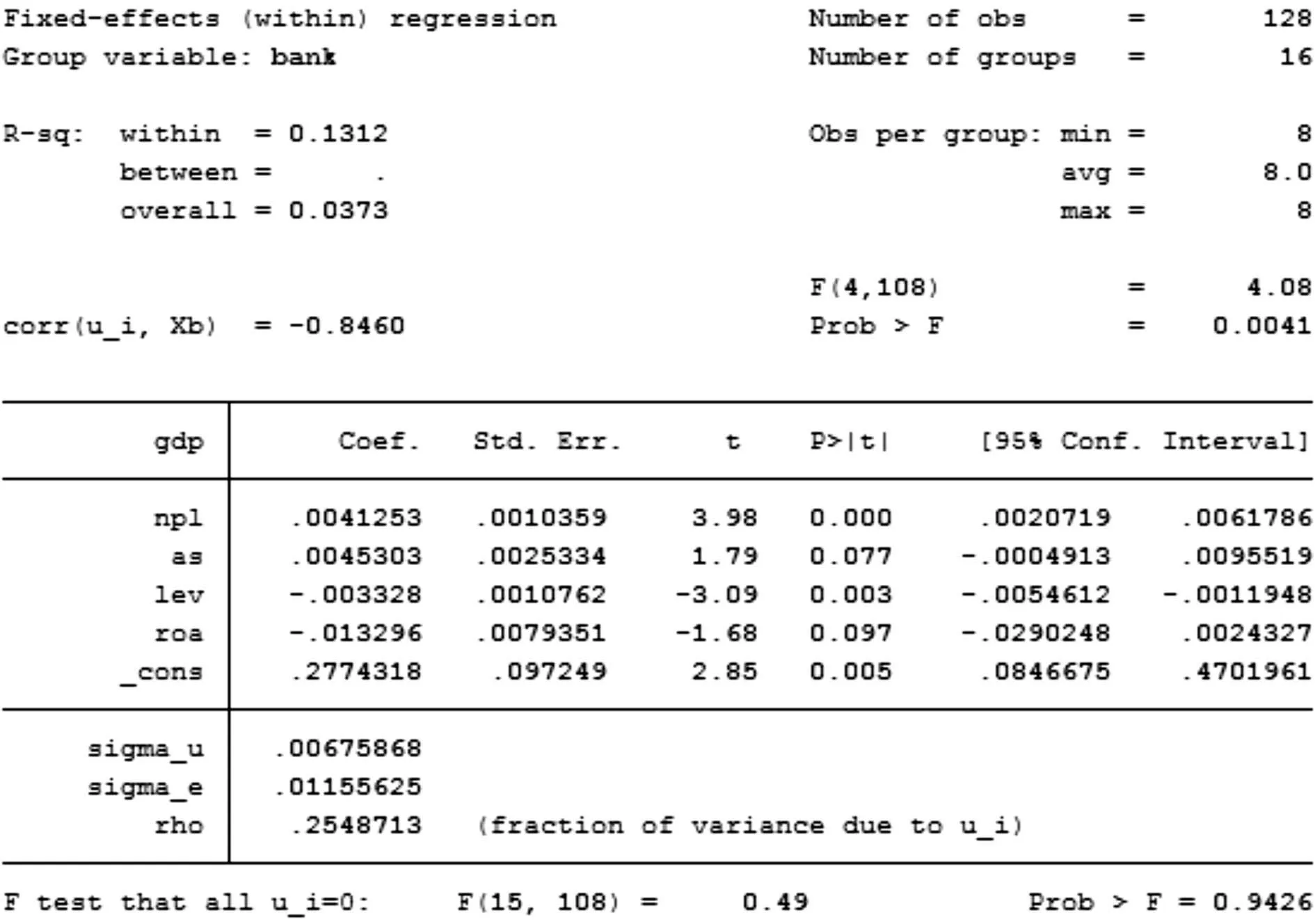

在面板数据模型形式的选择方法上,我们经常采用F检验决定选用混合模型还是固定效应模型,然后用Hausman检验确定应该建立随机效应模型还是固定效应模型。下图是F检验:

图1 面板模型F检验

由于上图最后一行F检验的P值为0.9426,故接受原假设,即混合回归优于固定回归模型。

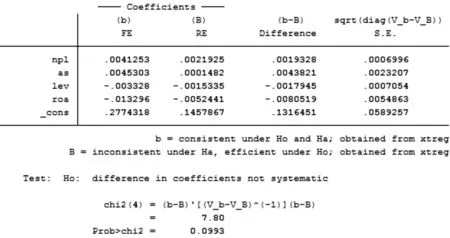

再进行Hausman检验:

图2 面板模型Hausman检验

由于P值为0.0993,可以决绝原假设,认为使用固定效应模型比随机效应模型好。

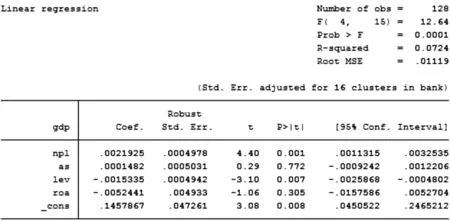

综上可知,应使用混合效应模型。具体模型结果为:

图3 面板混合效应模型结果

由上可知,NPL显著正向影响GDP,lev显著负向影响GDP,而GDP与AS和ROA相关性不显著。

4.结论与政策建议

2007年由美国次贷危机掀起的全球性金融危机对世界各地大型和老牌银行的稳健性造成了巨大冲击和负影响,引起了业界、学界和管理层对于经济周期和商业银行资产质量关系的重点关注,本文选取GDP同比增长率来作为经济周期的代理变量,选择不良贷款率作为商业银行资产质量的代理变量,以面板模型研究了16家银行2007-2014年资产质量对经济周期的面板影响,结果发现资产质量显著正向影响经济周期。因此,保持一个平稳、可持续的经济发展趋势可以减弱不良贷款的波动。宏观上,需要优化整个金融生态环境,加强法制社会的建设,加快市场经济体制的完善,尤其是要完善社会信用体系,降低信息不对称造成的道德风险和逆向选择,微观上,需要从完善商业银行自身建设开始,建立风险预警和防范机制,加强对于信贷发放的监控,减少不良贷款这种“金融污染”对金融体系乃至整个社会福利造成的损害。

(中国人民大学农业与农村发展学院,北京 100872;华夏银行成都分行,四川 成都 610011)

[1] Minsky Hyman P.Longer waves in financial relations:financial factors in the more depressionⅡ[J].Journal of economic Issues.1995.29(3).83-96.

[2] Clair Robert T.Loan growth and Loan Quality:Some Preliminary Evidence from TexSCALE Banks[J].Economic Review-Federal Reserve Bank of DallSCALE,Third Quarter,1992:8-22.

[3] Brenda Gonzalez-Hermosillo,Ceyla PazarbSCALEioglu,Robert Billings.Determinants of bankings ystem fragility:A cSCALEe study of mexico[J].International Monetary Fund Staff papers.Sep 1997,44,3.295-315.

[4] Pauer F.Arpa M,Giulini I,Ittner A.The influence of macroeconomic developments on Austrian banks:implications for banking supervision[J].BIS Papers BSCALEel,March,2001.

[5] Valckx,D.D.Jensen,mode-locking and international business cycle transmission[J].Journal of

Economic Dynamics and Control,2003,23,591-618.

[6] Gambacorta L.and Mistrulli P.E,Bank Capital and Lending Behaviour:Empirical Evidence

for Italy[J].Bancad Italia-Temi discussione,486,Rome,2003.

[7] Jimenez,G,Saurina,J.Collateral,type of lender and relationship banking SCALE determinants of credit risk[J].Journal of Banking and Finance,2004,28(9):2191-2212.

[8] Fofack.Capital Structure and SCALEset Prices:Some Effects of Bankruptcy Procedures[J].Journal of Business,2005(77):387-411.

[9] Jimenez and Saurina.A Framework for Macro Stress-testing the Credit Risk Banks in Spanish[J].The Journal of Risk Model Validation,2005(6):3-23.

[10] 迈克尔·佩蒂斯.不良贷款增加严重威胁中国经济长期增长[J].海外经济评论,2009(19).

[11] Reinhart,C.and K.Rogoff (2009):This Time is Different,Princeton University Press.

[12] 谢冰.商业银行不良贷款的宏观经济影响因素分析[J].财经理论与实践,2009(162):22-26.

[13] 李思慧,颜向农.商业银行不良贷款与宏观经济因素相关性实证分析[J].时代金融,2007(8):45-46.

[14] 李俊峰.商业银行不良贷款率对经济周期的时滞分析[J].商业现代化,2010(8):159.

[15] 李宏瑾.不良贷款、经济增长与制度[J].金融评论,2014(5):1-15.

猜你喜欢

纺织科学研究(2021年1期)2021-03-19

中国外汇(2019年18期)2019-11-25

兽医导刊(2019年1期)2019-02-21

统计与决策(2017年23期)2018-01-06

消费导刊(2017年20期)2018-01-03

金融周刊(2016年19期)2016-07-13

上海管理科学(2015年4期)2015-07-31

中国经济信息(2015年8期)2015-05-05

湖南大学学报·自然科学版(2015年1期)2015-04-20

统计与决策(2015年11期)2015-02-18