海洋工程装备制造业上市企业财务竞争力评价

2017-11-17 08:11:39路英娥管红波

海洋经济 2017年3期

路英娥,管红波

(上海海洋大学 经济管理学院,上海 201306)

海洋工程装备制造业上市企业财务竞争力评价

路英娥,管红波

(上海海洋大学 经济管理学院,上海 201306)

选取24家我国海洋工程装备制造业上市企业为研究对象,利用2015年财务报告数据,运用熵权TOPSIS法,从盈利能力、营运能力、偿债能力、发展能力、技术创新能力5个方面构建了海洋工程装备制造企业财务竞争力的评价模型,得出了各个指标的权重以及各个上市企业单项得分及综合得分。研究结果表明:我国上市海洋工程装备制造企业财务竞争力熵权中营运能力和发展能力较大,研究对象的财务竞争力得分普遍偏低。最后根据研究结果,提出对货币资金、存货进行强化管理,加大研发投入等建议来提高上市海洋工程装备制造企业财务竞争力。

海洋工程装备制造业;财务竞争力;评价指标体系;熵权TOPSIS法

引 言

企业财务竞争力是我国学者郭晓明在2004年提出的一个全新概念,是企业核心竞争力不容忽视的构成要素,是企业获取竞争优势,持续成长的基础与保障[1]。现实生活中企业因财务竞争能力弱而导致破产的事例也对此进行了反面论证,所以企业必对其给以高度重视。但是,学术界在财务竞争力评价方面仍然不成熟,还是未形成完整、系统的指标体系。

海洋工程装备制造业是开发和利用海洋的基础产业,是海洋产业的新经济增长点,我国先后在“十二五”规划纲要、十三五”规划纲要、战略性新兴产业发展“十二五”规划、“中国制造2025”等规划中都将其视为发展高端装备制造业的重点对象[2]。但是,海工装备制造业终究是新生产业,产业在发展中存在着很多问题,需要产业结构进行优化升级。作为海洋工程装备制造企业中的“龙头”,海洋工程装备制造业上市企业必须在我国海洋工程装备制造业转型升级中起到引领作用。但是,现如今是全球经济一体化的时代,我国海洋工程装备制造企业的竞争者不再局限于国内企业,国外同行也可以纷纷加入到我国海工装备市场,使得海洋工程装备制造企业的竞争愈加激烈,海洋工程装备制造业上市企业如何提升其自身竞争优势,是当前学术界必须要考虑和研究的问题。

潘伟,张吉军(2013)从研发设计能力和制造技术能力方面构建了适用于海洋石油平台制造企业的包括7个一级指标和34个二级指标的技术创新能力评价指标体系[3]。程逸飞,贾向峰(2014)首先分析出海洋工程装备制造业和制造企业的特点,然后分析目前政府规制存在的问题,最后提出相应对策建议,基于公共安全和利益,对环境管制下的海洋工程装备制造企业退出机制进行研究[4]。贾晓霞,夏侯淑琴(2015)以105家海洋装备制造企业为研究对象,利用结构方程模型,得出了网络嵌入影响技术创新的内在机制,为海工装备制造企业提高技术创新能力提供了新的视角[5]。洪欣洋(2016)以10家我国海工装备制造业上市企业为研究对象,采用非参数Malmquist生产率指数方法,分析出了上市海工装备制造企业在2011—2014年之间技术创新效率的发展变化情况,以及从技术进步、技术效率方面分析了技术创新效率变化的原因[6]。

综上所述,发现现有关于海洋工程装备制造企业的大多数文章,都是从海洋工程装备制造企业的技术创新和政府规制两个方面进行研究,对海洋工程装备制造企业财务竞争力评价的文章很少。基于此,本文将首先构建符合海洋工程装备制造业企业的财务竞争力评价指标体系;然后利用国内24家海洋工程装备制造业上市企业2015年度的数据,采用熵权TOPSIS分析法进行评价;最后,提出提升我国海洋工程装备制造业上市企业账务竞争力的建设性建议。

1 海洋工程装备制造业上市企业财务竞争力评价模型的构建

1.1 财务竞争力评价指标体系的构建

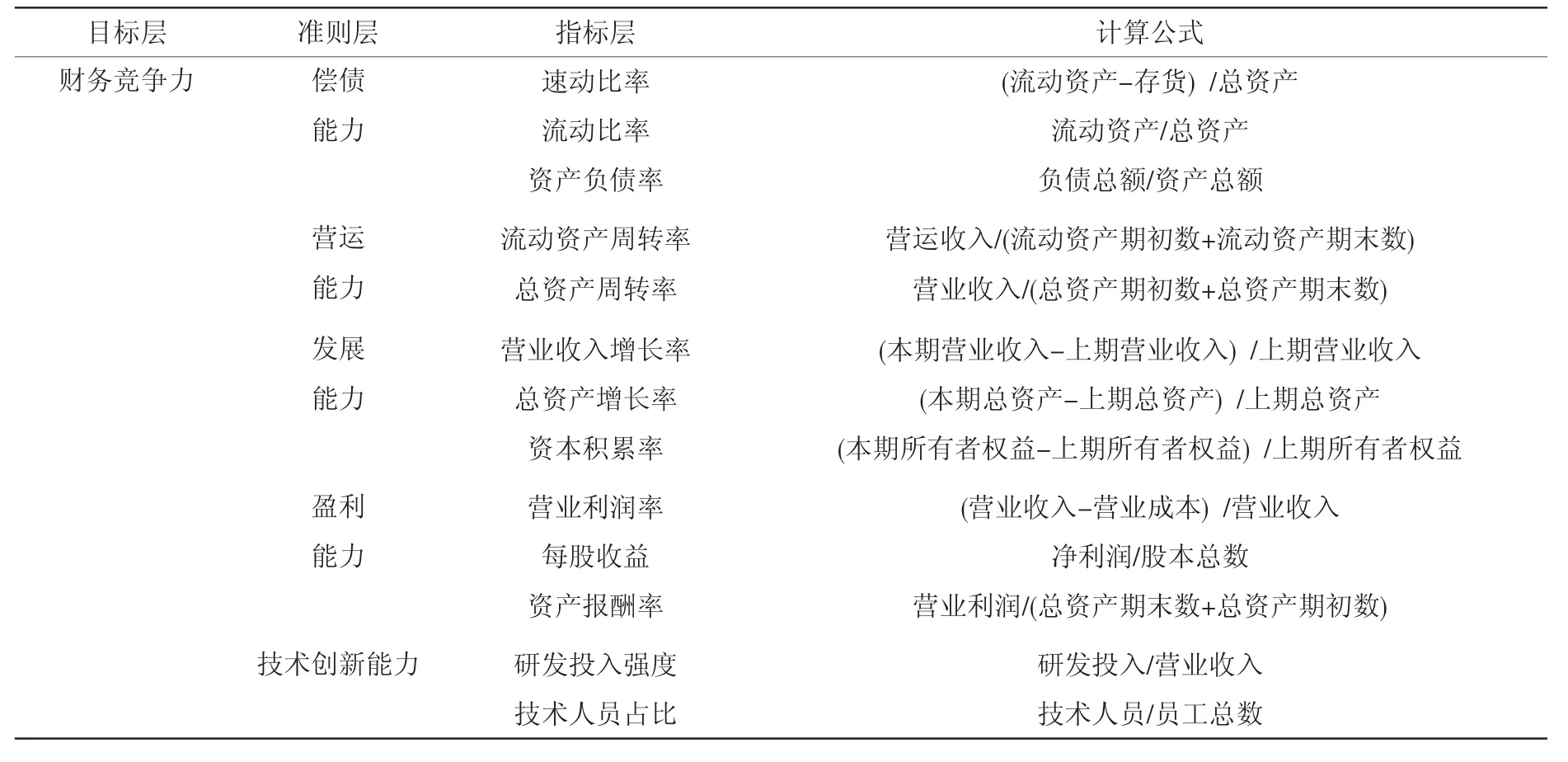

企业财务竞争力是一个由多种相互联系与制约的因素构成的复杂系统,指标体系的选取与评价结果的准确度和可信度关系重大[7]。因此财务竞争力评价指标体系不能千篇一律,应该具备研究对象的特点。本文遵循指标选择的科学性、可靠性和可操作性的原则,借鉴先前学者所建立的财务竞争力评价指标体系,并结合海洋工程装备制造业高技术的特点,最终选取了盈利能力、偿债能力、营运能力、发展能力、技术创新5个一级指标和13个二级指标来考察上市海洋工程装备制造企业的财务竞争能力,具体指标见表1。

表1 海洋工程装备制造业上市企业财务竞争力评价指标体系Tab.1 Evaluation index system of financial competitiveness of listed companies in the marine engineering equipment manufacturing industry

1.2 财务竞争力评价模型的构建

对于财务竞争力的评价方法,我国学者进行大量的探索,为了避免人为赋权的主观随意性和统计样本数量的限制,本文利用熵权法客观赋权的思想和TOPSIS法逼近理想解的原理构建了评价模型,具体评价步骤如下[8]:

(1)首先确定被评价企业的个数n,然后根据构建的财务竞争力评价指标体系的m个指标进行数据收集,最后构成初始矩阵。Xij表示第i个待评价企业的第j个评价指标的数值。

(2)因为需要对数据进行取对数计算,所以所有指标须均大于零。将有负数的指标按照公式进行正向化处理。

(3)第二步所得的正向化数据和未进行正向化的原始数据按照进行规范化处理,yij为第i个评价企业在第j个评价指标上的标准值。

(4)利用上一步所规范后的数据来计算第j项指标下第i个待评价企业占该指标的权重,计算公式为

(5)利用上一步所得的第i个待评价企业占j指标的比重pij计算第j项指标的信息熵值,计算公式为

(6)利用上一步算出的j指标的信息熵值eij计算第j项指标的差异系数,差异系数越大,反映出的信息越多,则对评价的作用就越大,计算公式为gij=1-eij。

(7) 利用第五步算出的熵值eij和第六步所得差异系数gij计算第j项指标的相对重要程度即权重,计算公式为

(8) 利用第二步处理后的规范化数据yij和第七步算出的权重wj构造加权规范化矩阵,计算公式为rij=wj+yij。

(9) 利用rij来确定指标正理想解(PIS)R+=和负理想解的最大值,为rij的最小值。

(10) 利用rij的最大值和最小值按照公式分别计算各被评价企业到PIS的距离D+和到NIS的距离D-。

(11) 利用各被评价企业的D+和D-数值计算各被评价企业与理想解的贴近度,并将它作为被评价企业的综合评价值,计算公式为Ci=D-/(D-+D+)。

(12)按被评价企业的C值的大小对被评价对象进行排序,C值越大,表明被评价的企业综合评价能力越好。

(13) 若评价指标体系含有高层次指标,则对高层次指标的评价,需要将低层次指标的贴近度作为初始矩阵,然后按照以上的步骤进行评价,从而得到各个被评价企业高层次指标的C值,最后对企业进行排序[9]。

2 海洋工程装备制造业上海企业财务竞争力实证研究

2.1 样本选取及数据来源

《海洋及相关产业分类》将主营业务包括海洋设备制造业,并在2014年前进入海洋设备制造业的企业归为海洋设备制造企业,对于海洋设备制造业不属于主营业务的企业或者在2014年及以后才进入海洋设备制造业的企业不纳入样本企业[10]。本文参考这一标准,选取中国船舶、中集集团、中海油服、中国重工、中船防务、上海佳豪、神开股份、杰瑞股份、山东墨龙、中南重工、中核科技、润邦股份、海油工程、钢构工程、海兰信、振华重工、大连重工、杭齿前进、海默科技、蓝科高新、久立特材、亚星锚链、石化机械、中天科技共24家海工装备制造业上市公司作为研究样本。所选取的24家海洋工程装备制造业上市企业2015年的指标数据全部来源于东方财富网数据库及上市企业年报。

2.2 计算及结果分析

2.2.1 指标权重计算

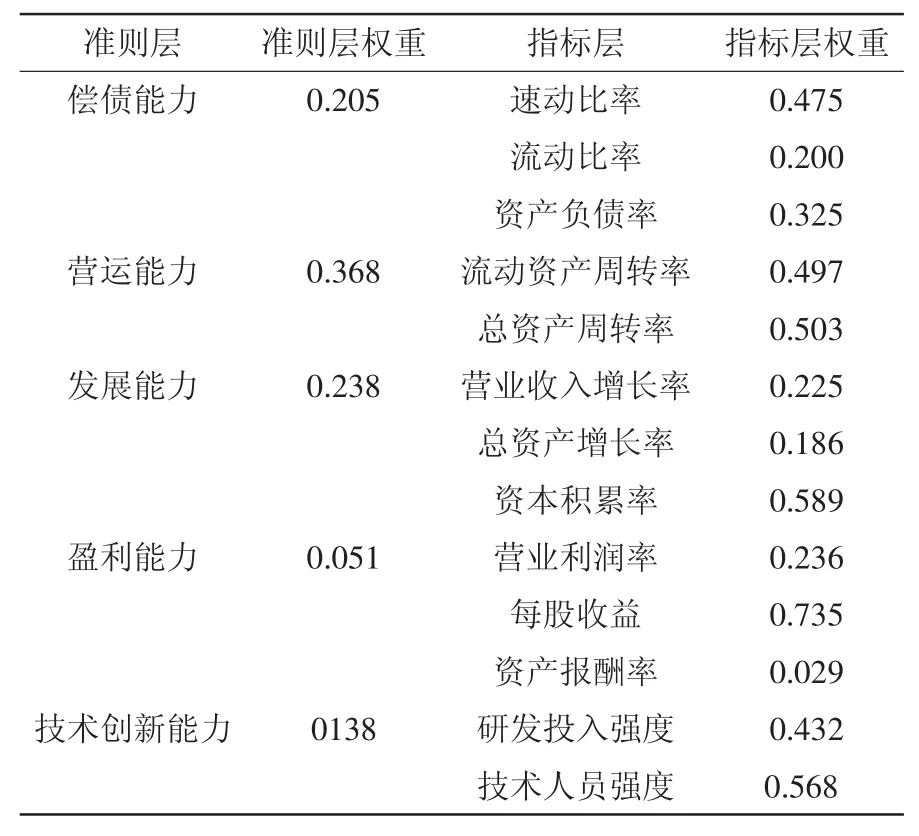

以我国海洋工程装备制造业上市企业2015年指标数据为计算样本,依照评价模型的(1)~(7)步骤计算各个指标的权重,结果见表2。

表2 海洋工程装备制造业上市企业财务竞争力评价指标权重Tab.2 Evaluation index weights of financial competitiveness of listed companies in the marine engineering equipment manufacturing industry

根据海洋工程装备制造业上市企业财务竞争力评价指标权重,可以分析得出:偿债能力、发展能力、盈利能力三个维度的权重分配不均匀,偿债能力中的速动比率、发展能力中的资本积累率、盈利能力中的每股收益的权重明显大于同一准则层的其他指标的权重;营运能力和技术创新能力两个维度的权重分配的比较均匀,流动资产周转率、总资产周转率、研发投入强度、技术人员强度的权重都在0.500左右;财务竞争力的熵权中营运能力和发展能力最大,分别为0.368和0.238,随后是权重为0.205的偿债能力、权重为0.138的技术创新能力以及0.052的盈利能力。

2.2.2 财务竞争力综合评价

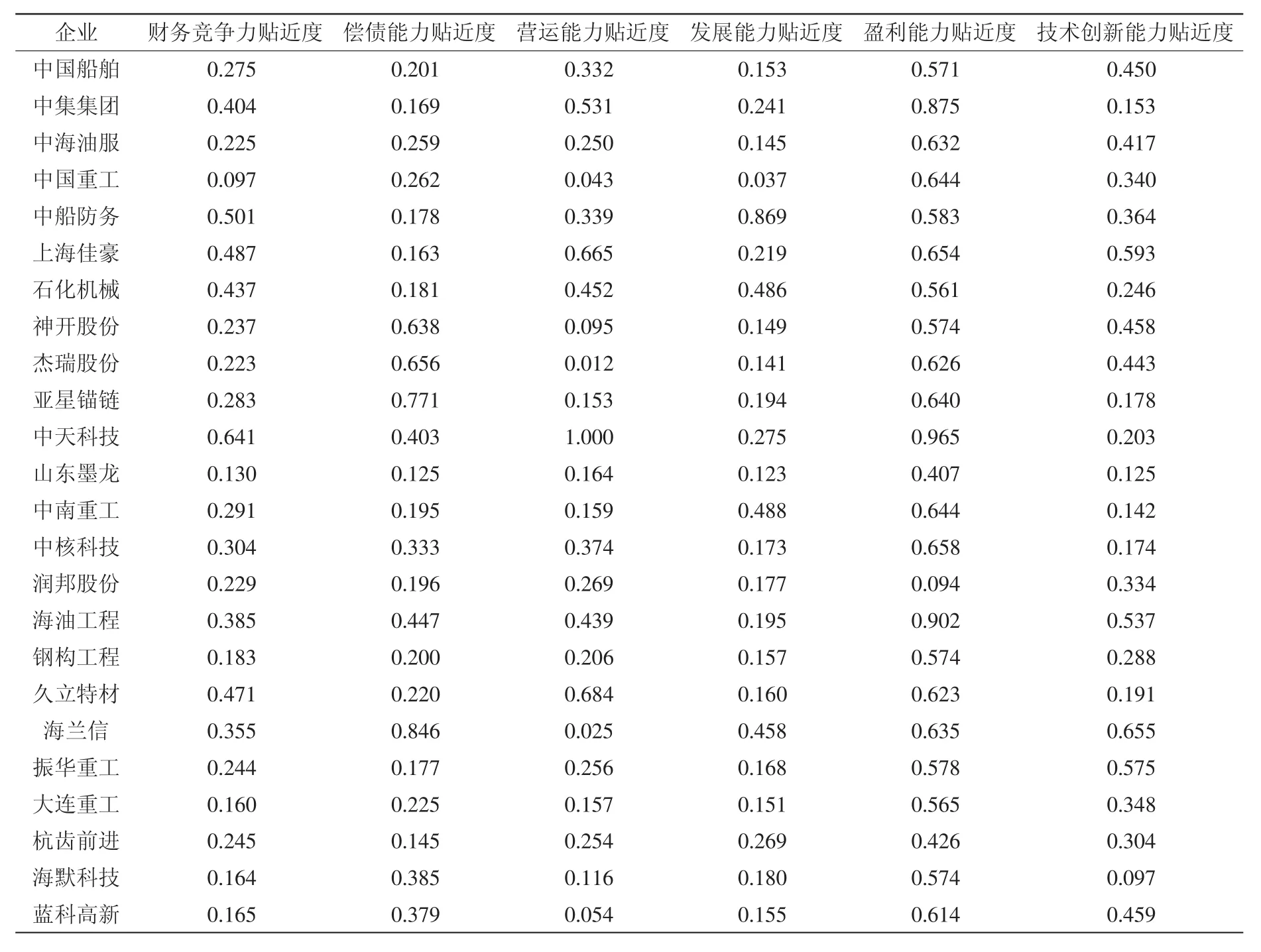

将已收集的24家上市海洋工程装备制造企业2015年的样本数据,代入熵权TOPSIS模型,可得财务竞争力中的偿债能力、营运能力、经营能力、盈利能力以及技术创新能力以及财务竞争力的贴近度。具体见表3。

根据财务竞争力评价结果,可以分析得出:

(1)在偿债能力方面,24家上市企业之间存在显著差异,标准差为0.207,其中海兰信是中山东墨龙的6.789倍。在这24家企业中海兰信、神开股份、杰瑞股份、亚星锚链这四家企业的优势明显,均在在0.600以上。偿债能力较弱的企业有山东墨龙、杭齿前进、上海佳豪、中集集团、振华重工、中船防务、石化机械、中南重工、润邦股份的贴近度都在0.200以下,远远小于0.500。是因为这九家企业在偿债能力的速动比率、流动比率、资产负债率三个方面都不存在明显优势,反映在营运能力的综合排名上就靠后。

(2)在营运能力方面,24家上市企业之间差异十分明显,标准差达到0.241。贴近度大于0.500的企业有中天科技、久立特材、上海佳豪、中集集团,其中中天科技的贴近度达到1,因为中天科技营运能力的流动资产周转率、总资产周转率这两个指标的得分均位于首位;久立特材、上海佳豪、中集集团名列前茅的主要原因是这四家企业的流动资产周转率明显高于其他企业。至于其他20家企业,贴近度与前者差距显著,多处于0.400以下,因为营运能力各个指标的数值与前述企业的数值差距很大,反映在营运能力的贴近度数值上当然就较小。

(3)在发展能力方面,24家上市企业的得分标准差为0.175,差距比较显著,主要是因为中船防务的资本积累率达到了2.784,比其它企业的资本积累率存在明显差距。其中发展能力较强的企业有中船防务、石化机械、海兰信、中南重工,得分在0.500左右,中船防务位于第一的原因是其资本积累率的贴近度位于首位,且其它两个指标也具有一定优势,中南重工在资本积累率、总资产增长率、营业利润率排名都居前列,因此在发展能力的总体排名中分列二名,石化机械的资本积累率排名第二,且资本积累率的权重明显大于其它指标的权重,弥补了其总资产增长率、营业利润率靠后的排名。在发展能力较弱的企业中,钢构工程、神开股份、中南重工这3家企业在发展能力的某一指标存在明显缺陷。钢构工程在营业收入增长率和资本积累率优势明显,但总资产增长率排名垫底;神开股份的资本积累率排名第五,但是总资产增长率位于23名;中南重工在三个指标的排名都在十12名以后。

表3 海洋工程装备制造业上市企业财务竞争力评价结果Tab.3 Evaluation results of financial competitiveness of listed companies in the marine engineering equipment manufacturing industry

(4) 在盈利能力方面,上述企业之间差异较为显著,标准差为0.167。在24家上市企业中有21家企业的相对接近度超过0.500,其中中天科技的贴近度为0.965,排在首位,主要原因是在营业利润率、每股收益、总资产报酬率三个指标上排名都比较靠前,其中每股收益位于首位,总资产报酬率位于排名第二;海油工程在每股收益、总资产报酬率的排名均位于前五名,使综合排名中位于第二名,中集集团只在营业利润率这一项的得分较低,而其余指标的得分较高,因此其综合得分排在第三;不足0.500的3家上市企业分别为杭齿前进、润邦股份、山东墨龙,其中润邦股份的贴近度最小,也是造成发展能力得分差距大的主要原因,其贴近度是中天科技的十分之一。润邦股份排名靠后的主要原因是三项指的得分均基本垫底。

(5)在技术创新能力方面,上述企业在此项上的得分标准差为0.162,差异较为显著。其中海兰信、上海佳豪、振华重工、海油工程的技术创新能力较强,贴近度均在0.500以上,海兰信、海油工程的研发投入强度和技术人员强度都名列前茅,其中海兰信的研发投入强度位居首位,海洋工程的技术人员强度排名第三;上海佳豪、振华重工排名靠前的原因在于它们的研发投入强度的排名虽位于中游但技术人员强度明显高于其他企业,是技术人员强度的前二名;剩余的19家企业技术创新能力弱,贴近度较小,且在研发投入强度和技术人员强度两个指标之间发展不平衡。

(6)在财务竞争力综合能力方面,各个上市得分的标准差为0.136,差异较为显著,其中中船防务的贴近度是中南重工的6.614倍。贴近度大于0.500的企业有中船防务、中天科技两家企业,中天科技位于首位的原因在于它的盈利能力、营运能力均位于第一名,发展能力位于第五名,偿债能力位于第六名,四个维度的优势使得其财务竞争力综合排名第一;中船防务的发展能力第一,营运能力排名第八,其依靠营运能力、发展能力的拉动作用在财务竞争力排名中位居第二名。剩余的22家企业在偿债能力、营运能力、发展能力、盈利能力、技术创新能力5个准则层的不同方面存在明显缺陷。中核科技、亚星瞄链的偿债能力、盈利能力排名位于前列,但是技术创新、发展能力排名基本垫底,使得其财务竞争力排名位于中游;杰瑞股份、蓝科高新的偿债能力、技术创新能力排名位于前八名,但因企业的发展能力和盈利能力得分较低,大大拉低了杰瑞股份、蓝科高新的财务竞争力排名,使其位于下游。

3 结论与建议

本文基于熵权topsis模型,从偿债能力、营运能力、发展能力、盈利能力、技术创新能力等五个方面对海洋工程装备制造业上市企业财务竞争力进行评价分析,结果表明:

(1)海洋工程装备制造业上市企业财务竞争力包括了5个维度,即偿债能力、发展能力、营运能力、盈利能力、技术创新能力,在财务竞争力的熵权中营运能力最大,然后依次是发展能力、偿债能力、技术创新能力、盈利能力。

(2)在偿债能力、营运能力、发展能力、技术创新能力方面,在24家我国海洋工程装备制造业上市企业中,只有几家企业的贴近度达到0.500以上;在盈利能力方面,20家企业的盈利能力贴近度超过0.500;在综合能力方面,上市企业贴近度普遍偏低,只有两家企业的得分在0.500左右。

结合上述结论,本文对提高我国上市海洋工程装备制造企业财务竞争力提出以下相关建议:

(1)提高营运能力。在财务竞争力的熵权中营运能力最大,说明其对财务竞争力的影响最大,因此海工装备制造企业应该着重提高营运能力。根据上市企业营运能力相关数据分析,发现在营运能力方面我国海工装备制造企业整体表现不好。企业可以通过对企业的货币资金进行强化管理,将多余资金投入其他可获利的领域,从而创造更多利益;现在的海工装备制造业不景气,很多企业存在产能过剩,所以企业应该加强对存货的管理,根据市场生产产品,减少生产资金的占用,从而提高存货周转率,进而提高企业的营运能力。

(2)增强发展能力。在财务竞争力的熵权中发展能力仅次于营运能力,所以海洋工程装备制造企业同样需要着重增强发展能力。目前,我国海洋工程装备产品同质化现象严重,企业无法从中同颖而出,导致我国企业发展能力整体表现不强。企业可以通过提高员工的工资待遇和定期的员工培训来提高企业员工的整体素质,通过奖励或者惩罚机制来调动员工的积极性。通过加大研发投入等措施来提升企业研发水平,从而增加企业产品的差异化,进而促进企业的发展。

(3)加强政府的支持力度。首先,政府应该加大对海工装备制造业上市企业研发项目的资金支持力度,这不仅可以降低企业的资金压力,也可以降低企业研发所承担的风险;其次,政府加大对人力资本的投入,加强对海洋工程装备制造业专有技术人员的培训;最后加大海工装备制造企业在贷款和税收等方面所获取的优惠力度。

[1]方光正,王 坤.我国文化产业上市公司财务竞争力评价研究[J].会计之友,2016,(10):35-39.

[2]张 偲,权锡鉴.我国海洋工程装备制造业发展的瓶颈与升级路径[J].经济纵横,2016,(08):95-100.

[3]潘 伟,张吉军.海工装备制造企业技术创新体系构建实证研究[J].科技管理研究,2013,(14):165-168.

[4]程逸飞,贾向锋.谈我国海洋工程装备制造企业发展的政府规制问题[J].商业时代,2014,(01):105-106.

[5]贾晓霞,夏侯淑琴.海洋装备制造企业网络嵌入度聚类评估[J].中国科技论坛,2015,(06):82-87.

[6]洪欣洋.技术创新效率动态分析——基于我国海洋工程装备制造企业的调查与研究[J].北方经贸,2016,(05):76-77.

[7]胡俊南,于晓燕.低碳经济板块上市公司财务竞争力探析[J].财会通讯,2013,(23):82-84.

[8]和炳全,周铭宇.基于熵权TOPSIS法的企业财务竞争力评价——以云南省上市公司为例[J].中国商贸,2014,(11):60-61.

[9]党兴华,李全升.基于熵权改进TOPSIS的陕西国家级高新区创新发展能力评价[J].科技管理研究,2017,(03):75-83.

[10]薛万东.我国装备制造业全要素生产率测算及实证分析[J].产经评论,2010,(03):41-49.

Evaluation of Financial Competitiveness of Listed Companies in the Marine Engineering Equipment Manufacturing Industry

LU Ying’e, GUAN Hongbo

(School of Economics and Management,Shanghai Ocean University,Shanghai 201306,China)

With the 24 listed companiesin the marine engineering equipment manufacturing industry chosen as the research object,and on the basis of the 2015 financial report data,the paper used the entropy-weighted TOPSIS method to build a evaluation model of financial competitiveness of listed companies marine engineering equipment manufacturing industry from profitability,operating ability,solvency ability,development ability and technological innovative capability,and obtained the weight of each index and individual score and comprehensive score of listed companies.The results showed that:the weight of operating ability and development ability of financial competitiveness of listed companies in the marine engineering equipment manufacturing industry listed company is bigger,and the financial competitiveness of the research objects is generally low.Finally,according to the research results,some suggestions were put forward,such as strengthening the management of money,fund,stock and increasing R&D investment.

Marineengineeringequipmentmanufacturingindustry;Financialcompetitiveness;Evaluation index system;Entropy-weighted TOPSIS method

F407

A

2095-1647(2017)03-0020-07

2017-04-10

路英娥,女,硕士研究生,主要研究方向为海洋经济,E-mail:lunar1208@126.com。

猜你喜欢

现代经济信息(2020年34期)2020-06-08 06:02:44

中国交通信息化(2019年12期)2019-08-13 07:01:50

中国交通信息化(2019年12期)2019-08-13 07:01:42

智富时代(2019年2期)2019-04-18 07:44:42

经济技术协作信息(2018年7期)2019-01-14 03:05:32

中国海上油气(2016年5期)2016-06-23 13:29:30

中国商论(2016年33期)2016-03-01 01:59:41

海洋工程(2015年1期)2015-10-28 01:36:21

海洋工程(2015年1期)2015-10-28 01:29:14

华东师范大学学报(自然科学版)(2014年4期)2014-03-11 16:18:35