并购热潮中的商誉减值

——以勤上股份为例

2017-11-17 06:31:46□

商业会计 2017年22期

□

(青岛理工大学商学院山东青岛266520)

一、企业并购商誉现状

我国目前处于经济的转型期,许多企业跟随市场需求转型来扩大业务市场,并购重组已成为这些转型期公司的选择,并购重组双方优势互补,推动了并购重组热潮。私募通的统计数据显示,中国并购市场2016年的交易数和交易额分别为3 105起和1.84万亿元,同比增长分别为15.3%和76.6%;2015年的交易数和交易额分别为2 678起和1 680.29亿美元,交易数同比上升38.8%;2014年的交易数较2013年增长56.6%,共计1 929起,交易金额同比增长27.1%,合计1 184.90亿美元。

图1 2016年6月至2017年5月并购市场交易趋势图

图1的并购市场交易趋势图显示,近一年来我国并购市场仍是热火朝天,“一带一路”倡议的推进、国际产能合作的加快、相关政策陆续出台并完善,越来越多的企业选择以“跨国并购”来寻求突破。在2016年底,监管层对对外投资的资金监管和外汇兑换开始有所收紧,导致2017年初跨境并购交易数量和交易额有所下降。并购市场近乎连年递增的发展趋势伴随着巨额的商誉,2013年我国已计提商誉减值的上市公司有110家,2015年增加到199家,商誉减值的总金额也从16亿元增至79亿元,均有明显增长。

二、勤上股份案例

2017年4月14日晚,勤上股份发布了修正后的2016年度业绩快报,修正后的净利润由之前的4 787万元突变为亏损3.96亿元,教育行业的发展蒸蒸日上,而且收购龙文教育未满一年,商誉就出现了巨大减值,业绩的修改幅度之大令人震惊。

(一)公司简介

东莞勤上光电股份有限公司创建于1993年,2011年在深圳证券交易所正式挂牌上市,是业内第一家主营大功率LED的上市公司。公司为LED室内外照明、景观照明、医疗照明等产品综合应用提供解决方案,在LED应用技术及商业模式等方面发展创新。公司在2017年3月新增教育咨询服务、教育交流与文化艺术活动策划、信息技术开发与咨询、商务信息咨询服务、软件开发等经营业务。

(二)勤上股份并购龙文教育

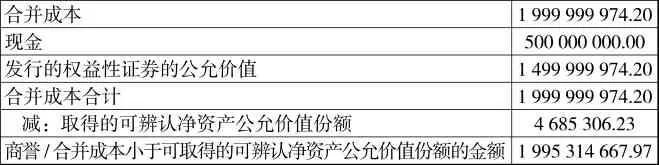

广州龙文教育科技有限公司是一家专业从事教育信息咨询的轻资产公司,被收购时的龙文教育还处于负资产状态,其收入和利润也经历着下滑。勤上股份于2016年1月发布公告,将以5.67元/股发行264 550 260股以及现金支付5 000万元,共计20亿元的对价收购龙文教育,具体合并成本及产生的商誉如表1所示。

表1 勤 上股份并购龙文教育的合并成本及商誉 单位:元

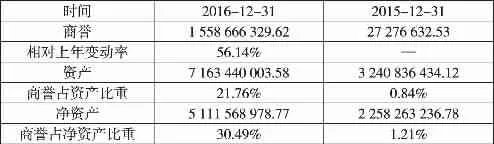

表2 勤上股份2015年至2016商誉状况水平分析 单位:元

如表2,在收购龙文教育后,截至2016年末,勤上股份的商誉账面价值高达15.6亿元,在企业总资产占比达21.76%,远超上市公司的平均水平,但到2015年末,商誉的资产占比仅为0.84%。在净资产方面,2016年末账面价值为51.1亿元,其中商誉所占比重约为30.49%,然而并购龙文教育之前,公司的商誉在净资产账面价值的占比仅为1.21%。

通过分析可以发现,勤上股份的合并商誉是其2016年来资产账面价值飞速增长的主要推动力,巨额的合并商誉创造了丰厚的合并绩效,在账面价值上营造了一种企业盈利连年暴涨的现象。

三、商誉减值的会计处理

根据我国企业会计准则的相关规定,商誉具有不可辨认性,在财务报表上单独列示。并购方的合并对价大于被并购方可辨认净资产的公允价值的部分,这部分差额就是商誉,商誉不会摊销,而是在每年年末进行减值测试,发生的减值计入当期损益。勤上股份并购龙文教育是以5.67元/股发行264 550 260股并支付现金5 000万元,收购其100%股权,收购日龙文教育的可辨认净资产公允价值与勤上股份公司支付的收购对价差额为1 995 314 667.97元,在编制合并财务报表时将这一金额列示为商誉。

我国单独设置商誉减值准备科目,发生时,借记“资产减值损失”科目,贷记“商誉减值准备”科目。企业会计准则还规定,年末进行商誉减值测试,把商誉的账面价值从并购日开始合理地分摊至相关的资产组,不能直接分摊就分摊到相关的资产组组合,再比较资产组或资产组组合的可收回金额和账面金额 (包含已分摊商誉的账面金额),若前者大于后者,可初步判断没发生商誉减值损失,相反,两者的差额就是减值损失,确认后的商誉减值损失不允许转回。

实际上,龙文教育2016年计划的新设教学点推迟开设,原计划培训收费也未达承诺金额,勤上股份进行商誉减值测试后发现,截至2016年底,收购龙文教育形成的商誉的可回收金额为158 000万元,较其账面价值减少了42 000万元,在2015年度经审计上市公司股东净利润占比达2 024.62%。公司将计提减值准备42 000万元,也会使得2016年度归属于母公司所有者的净利润减少50 733.08万元。

四、商誉减值发生的原因

(一)并购方的高估值

“高估值”,指的是在并购交易中,上市公司对标的资产的支付价格远高于其账面价值,有的上市公司仅凭正常的主营业务得不到期望的利润,便会选择并购的方式来美化业绩。勤上股份在收购龙文教育时,给出了超20亿元的巨额收购对价,溢价率高达3 151.52%,然而龙文教育当时还处于负资产状态,其2014年末的净资产金额为-1.05亿元,营业收入为7.54亿元,2015年末的净资产为-4 700万元,营业收入为7亿元。

勤上股份对龙文教育的估值为何如此之高?首先,龙文教育所在行业为K12教育行业,主要从事 K12教育阶段的中小学生课外辅导服务,营业网点遍布北京、上海、广州等一线城市在内的21个城市,共计462个,并且教育行业属弱周期行业,需求量极大且发展前景可观。其次,旨在转型和拯救业绩。勤上股份预计未来教育行业会迎来快速上升期,便可利用上市公司的平台优势与教育行业相融合,从而提升公司的综合竞争力,拯救其收入及净利润连续3年同比下滑的现状。因而在收购龙文教育100%股权之后,正式开启了半导体照明和教育双主营业务模式。对教育行业前景的乐观期望、对龙文教育本身发展的看好以及对目前主营业务收益的不满,种种原因促使勤上股份给出了巨额的收购对价。

并购方的高估值会带来高估商誉,高估商誉会对企业利润有极大的好处:其一,在目前所得利润并不理想时,滞后进行减值处理可以保住当前利润;其二,在企业发生严重亏损时,将商誉全部或大部分作减值处理,巨额的减值会冲销账上的商誉,给未来的盈利提供便利。

(二)被并购方的高业绩承诺

“业绩承诺”,起初为了防止重大资产重组中虚假高估标的资产、确保交易的合理公平。但随着重知识轻资产的新兴产业在并购市场中担任主角,发展势头迅猛,业绩承诺便成了用来估值标的资产的重要基础。如果买方估值过低,卖方不愿出售,收购就会以失败告终,所以收购的完成通常是高业绩承诺与高估值交换完成。龙文教育承诺2015年至2018年税后净利润共计不低于5.638亿元。然而,其2015年的净利润仅为8 725万元,因此公司每年的净利润增速要保证在35%以上,2016年净利润至少要1.17亿元,这样才能实现其业绩承诺。此外,新颁布的《中华人民共和国民办教育促进法》对从业者的要求更高,龙文教育的分、子公司分布在全国主要大中型城市,政策的颁布实施导致其推迟了开办新教学点的计划,2016年的原计划培训收费也未达到原预计标准。

若被并购方未实现业绩承诺,甚至被迫更改或者放弃,原本支撑高商誉的基础也就不复存在,巨额的商誉减值也会直接抵减净利润,勤上股份的净利润在商誉减值测试后从4 786.69万元变成亏损3.96亿元,同比负增长-2 010.05%,公司经营业绩“变脸”。目前龙文教育处在业绩承诺期,在承诺期满后,勤上股份将进行追偿,保障公司及股东的权益。

五、应对商誉减值的策略

(一)正确进行并购价值评估

价值评估,指的是并购方对并购行为创造价值的大小进行评估。例如,对协同效应的价值进行评估,可以权衡并购会产生怎么样的净收益,对目标企业预期价值的评估,可以权衡并购交易价格和交易溢价。价值评估可以帮助并购方定量和定性地做出判断,依据估计出的并购费用及并购净收益模型制定合理的并购决策。

勤上股份在收购龙文教育时不应仅仅看到其教育发展的乐观前景,应明确转型教育后的发展布局,教育行业较大程度上依赖人们对教育的认同感和使命感,不像互联网行业或其他快速成长的行业中资本占很大比重。

(二)识别大额商誉对重要财务指标的影响

商誉本身的不可辨认性决定了在企业完成合并之后无法被单独变卖,或是被直接用来偿还债务,因此,在进行企业偿债能力和信用风险的分析判断之前,要把净资产中的商誉金额扣除,充分考虑商誉对企业未来利润的影响。企业有时会把并购产生的高估值进行分解再计入公司报表:可辨认的部分合并到具体的可辨认固定资产、无形资产等资产中,不可辨认的部分按对价与可辨认净资产的差额确认为商誉。如果并购活动没有获得预期的成果,那么这两部分资产都有潜在的减值风险。由此看来,企业在分析并购风险时要进行全面考量,重视大额商誉对财务指标的影响,从而对并购商誉的减值风险有全面清晰的认识。

(三)主动采取措施避免巨额商誉

首先,对于并购产生的巨额商誉,企业可以采取分次收购的方式,因为继续收购已控股子公司的少数股权时,收购的交易额和其可辨认净资产公允价值所占份额的差额,不会被确认为商誉,而是冲减资本公积和留存收益。此外,可以将并购活动的高溢价分配到通过并购活动取得的其他可辨认资产中,通过折旧和摊销逐步消化。最后,在并购双方签署的对赌协议中增加业绩补偿条款,当被并购方的业绩不达标时,并购方企业可依据对赌协议获得适当补偿收益。

猜你喜欢

Communications in Theoretical Physics(2022年9期)2022-10-22 08:15:52

Plasma Science and Technology(2022年3期)2022-04-15 05:13:14

Chinese Physics B(2021年10期)2021-10-28 07:16:10

少年文艺·我爱写作文(2020年8期)2020-08-16 13:52:56

理财·市场版(2019年8期)2019-09-10 07:22:44

中国证券期货(2016年10期)2016-11-18 14:09:28

商业会计(2015年15期)2015-09-21 08:26:30

对联(2011年24期)2011-09-19 06:40:28

财会通讯(2011年19期)2011-02-09 09:16:16

商场现代化(2005年6期)2005-04-29 15:26:46