新旧会计准则下债务重组核算的差异分析

2017-11-16 05:55张俊皓

漳州职业技术学院学报 2017年3期

张俊皓

新旧会计准则下债务重组核算的差异分析

张俊皓

(漳州理工职业学院,福建漳州 363000)

债务重组指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或法院的裁定做出让步的事项。我国在1998年6月第一次颁布债务重组准则,1999年1月1日开始施行。出于对稳健性、客观性等的考虑,财政部于2001年对准则进行了修订,这次修订在一定程度上提高了会计信息的合理性,但由于无法借鉴国际上其他国家的做法,债务重组准则的制定仍然处于不断摸索阶段。为了进一步完善债务重组准则,财政部于2006年再次对债务重组准则进行修订,引入了公允价值为计量属性,重组损益直接进入当期损益等。

债务重组;准则;核算差异

债务重组是指在债务人发生财务困难的情况下,债权人按照之前与债务人达成的协议或法院的裁定做出让步的事项[1]。1998年6月20日财政部颁布了《债务重组》准则,并从1999年1月1日开始在我国境内所有企业实施。为了实现会计准则的稳健性以及会计信息的客观性,财政部与2001年对准则进行了修订,但仍然存在着诸如以非现金资产偿债的处理违背了谨慎性原则、客观性原则、一致性原则等的弊端。2006年2月15日财政部颁布关于债务重组的修订,主要针对新会计准则的定义、适用范围、重组方式、计量属性、损失或收益的确认、会计披露等方面,引入公允价值的计量属性体现了国际会计趋同性。本篇论文主要针对2001年颁布的债务重组准则(以下简称旧准则)和2006年颁布的债务重组准则(以下简称新准则)进行对比、分析,并对新准则中不够完善的地方提出建议。

一、债务重组的概况

债务重组起于我国市场经济深入发展的阶段,企业有了更多的发展机会,同时也面临更加严峻的考验,一些企业为了拓展业务而借债,但由于种种原因导致财务周转困难,不能及时偿还债务。在债务人财务状况恶化的情况下,作为债权人,可要求债务人通过破产清算等法律途径来偿还债务;也可通过协商,做出一定的让步,减轻债务人的还债压力,使债权能部分收回,这个过程就是债务重组。如果当债务人无力偿还债务时,债务人进入破产程序,可能因为相关手续的繁琐和时间过长,使债权人连部分债权都无法收回,于是解决债务纠纷的主要方法就是债务重组。

债务重组减少债权人的损失,减轻债务人的财务负担,同时又改善债务人企业的困难处境,对维护我国正常的经济秩序、优化我国的资金结构有着重要的意义,债务重组成为我国特色经济形势下对各方都非常有利的一种方法,因此,应及时制定并完善债务重组准则[2]。

二、新旧会计准则下债务重组的定义差异

新旧准则的定义的差别在于以下两点:第一,新准则增加“债务人发生财务困难的情况下”这样一个前提,而旧准则未做这样的限定,使债务重组的范围太广,容易使企业错误的认为只要债权人。这违背了经济制度用来约束企业行为的原则,造成市场经济的混乱。而新准则在很大程度上有利于会计准则规范企业的重组行为。第二,新准则规定,只有同时满足“债务人发生财务困难的情况下”和债权人“做出让步”两个前提,才能定义为债务重组;而旧准则定义中未提及这两个条件,只要双方协商同意,并且修改了债务条件即可。债务重组中债权人做出让步主要形式有:以低于债务账面价值的现金偿债、以非现金资产偿债、债务转为资本、修改其他债务条件、以上两种或两种以上偿债方式的混合。

三、新旧会计准则下债务重组核算的差异

(一)新旧会计准则下重组债务的入账价值运用不同的计量属性

1.旧准则下债务重组以账面价值作为入账价值的计量属性

旧准则基本上以账面价值作为入账价值基础,取消了1998年引入的公允价值。旧准则规定债权人、债务人用非现金资产/债务转资本等偿债时,按重组债权的账面价值作为受让/转让的非现金资产/股权的入账价值[3]。

2.新准则下债务重组的计量属性中引入公允价值

由于国际会计的趋同,以及我国市场发展的新形势,新准则认为公允价值更加符合当今现状与需求,重新引入了公允价值概念,新准则下规定债权人必须对所接受的非现金资产或股权按公允价值入账,并规定了债务人按转让非现金资产或股份的公允价值入账。由于会计本身是要传递真实、公允的会计信息,因此在历史成本下不能充分体现资产的真实性和信息关联性,在经济高度发达的今天,金融衍生产品越来越多,公允价值应该是最能反映企业资产和负债的真实价值的[4]。新准则恢复了2001年旧准则取消的在1998年准则中提出的公允价值。以公允价值为计量属性,符合会计国际趋同性,并且更加客观、真实、公允。

(二)新旧准则下债务重组的损益处理方法的差异

1.旧会计准则下债务重组的损益的处理方法

旧准则规定,债务人和债权人都不确认重组收益:债务人将重组收益计入资本公积,债权人将接受非现金资产抵债发生的损失记入当期损失。旧准则中透露出来的信息表示债务重组并非企业经常性的经济事项,债权人不能如数收回债权也不是日常经营活动的损失,因此重组损失计入“营业外支出——债务重组损失”。[5]

2.新会计准则下债务重组的损益的处理方法

在新准则中作了相应的规定,债务人和债权人发生的重组损益均计入当期损益。与旧准则不同,新准则要求债权人将重组债权的账面余额与让步后偿债的各种方式的公允价值之间的差额,计入当期损益,已计提减值准备的,先用差额冲减减值准备,不足冲减的剩下再作为当期损益;债务人应当将重组债务的账面价值与偿还债务的各种方式的公允价值之间的差额,计入当期损益,非现金资产/股份等的公允价值和它的账面价值之间的差作为转让资产损益。

3.新旧会计准则对重组损益的处理方法之间的差异

新准则规定债权人与债务人均将重组损益计入当期损益,旧准则规定债权人将重组损失计入当期损益,债务人将重组收益计入资本公积。

(三)以非现金资产偿债为例,对比新旧债务重组准则会计处理的不同

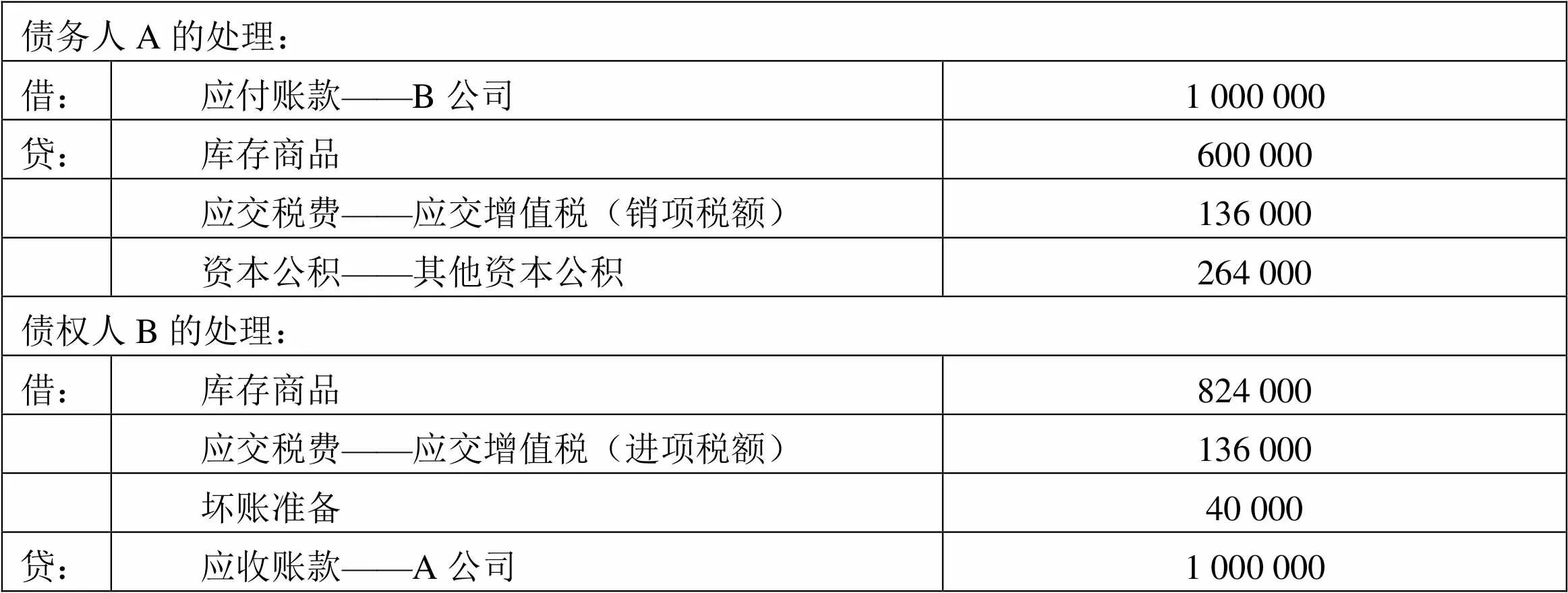

例:A公司由于公司财务发生困难,未能及时偿还前欠B公司的货款100万元,协议一致通过,B公司同意A公司用其生产的货品偿还,这批货款公允价值80万元,实际成本60万元。同时,A公司按公允价值开出一张增值税专用发票(增值税率17%),增值税额为13.6万元。B公司已计提坏账准备4万元。

1.旧准则下债务重组的会计处理

债务人A的处理: 借:应付账款——B公司1 000 000 贷:库存商品600 000 应交税费——应交增值税(销项税额)136 000 资本公积——其他资本公积264 000 债权人B的处理: 借:库存商品824 000 应交税费——应交增值税(进项税额) 136 000 坏账准备 40 000 贷:应收账款——A公司 1 000 000

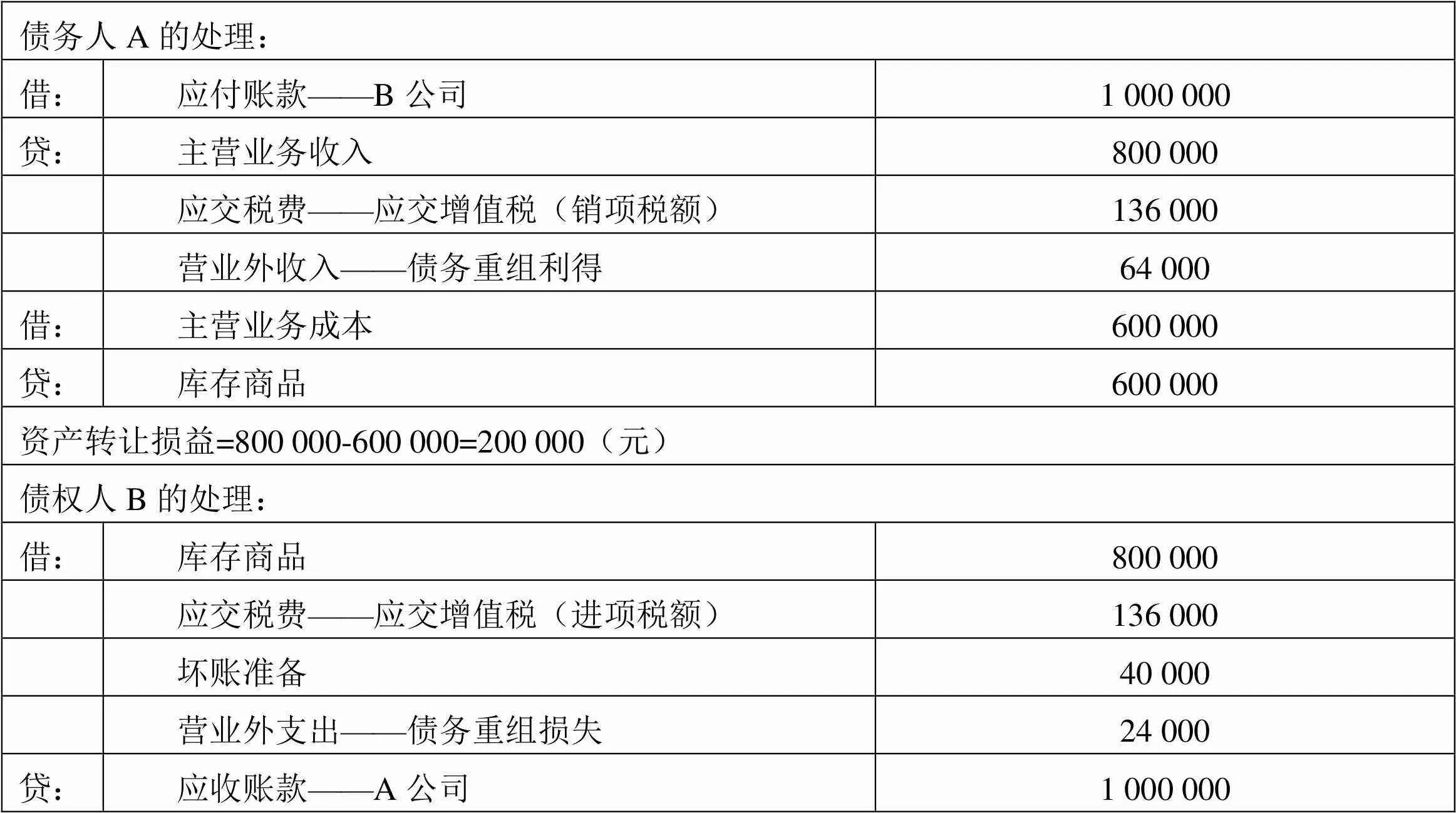

2.新准则下债务重组的会计处理

债务人A的处理: 借:应付账款——B公司1 000 000 贷:主营业务收入800 000 应交税费——应交增值税(销项税额)136 000 营业外收入——债务重组利得64 000 借:主营业务成本600 000 贷:库存商品600 000 资产转让损益=800 000-600 000=200 000(元) 债权人B的处理: 借:库存商品800 000 应交税费——应交增值税(进项税额) 136 000 坏账准备 40 000 营业外支出——债务重组损失 24 000 贷:应收账款——A公司1 000 000

以非现金资产偿债方式为例子进行对比分析,发现旧准则规定债务重组账面价值与非现金资产账面价值(加上相关税费)的差额作为债务人的资本公积;对于债权人而言,受让的非现金资产的入账价值是债务重组的账面价值。

四、对于完善债务重组准则的思考

债务重组在国际上并没有其他国家的准则可借鉴,虽然重新采用公允价值的计量属性体现了一定程度与国际会计接轨,但由于我国独具特色的国情与市场经济形势,我国在债务重组准则上的摸索异常艰难,现行的债务重组准则在某些方面仍然存在不完善,下面对债务重组新准则中一些急需解决的弊端进行分析,并提出我认为有助于完善准则的方法。

首先,应该制定具体规定或设计评价系统来严格规范“发生财务困难”和“让步”。由于新会计准则下债务重组的对象、范围存在一定模糊性,容易被一些不法分子利用,制定关于评价企业财务状况和企业让步范围的具体规定刻不容缓。针对规范企业发生财务困难和让步的程度、范围,建议我国制定具体的附加制度,应建立专家讨论组,对一些难以判定的财务困难和让步进行讨论、研究,出具讨论结果的报告供企业和监督部门参考。针对评价企业财务状况,还可以设计一个财务指标系统,或者聘请专家到企业中实地评估等方式来评鉴企业是否处于财务困难状态。

第二,债务重组收益会计处理的建议。为了防止上市公司通过债务重组的途径来虚增利润、粉饰报表、避税,需要对重组收益计入当期损益的做法加以限制,在报表中注明通过债务重组产生的收益金额总数、对企业所得税的影响额、债务重组收益产生的每股现金流量以及净资产收益率等重要财务指标,对每股收益分为未扣除非经常性损益和已扣除的,分别披露在报表或者报表附注中显眼的位置,使上市公司的财务报表更加透明化,避免由于未披露关于债务重组的信息而造成对企业财务状况的误读,防止上市公司,特别是ST公司、*ST公司借助债务重组提高每股收益,误导投资者,使投资者利益受损。同时,建议对债务利得的确认可以计入损益,但是确认的金额可以进行折中计入或者相对比例计入的办法,对金额较大的重组利得不要一次性计入损益[6]。

[1] 财政部. 企业会计准则2006[S]. 财政部令第33号,2006-2-15.

[2] 尹合伶,钱韧. 关于新会计准则债务重组的思考[J]. 皖西学院学报,2007(3):25.

[3] 蔡素华. 新旧会计准则中债务重组的差异分析[J]. 财经界:学术版,2009(10):156.

[4] 丁国庆. 新旧债务重组准则的差异与应对[J]. 商务会计:上半月,2007(8):16.

[5] 闫露. 新债务重组准则下的盈余管理实证研究[J]. 科学技术与工程,2009(3):651.

[6] 任侠. 浅析《企业会计准则第12号——债务重组》对上市公司的影响及其在应用中存在的问题[J].中国外资,2013(1):161.

(责任编辑:马圳炜)

Variation Analysis of Debt Restructuring with Old and New Accounting Standard

ZHANG Jun-hao

(Zhangzhou Institute of Technology, Zhangzhou, Fujian, 363000, China)

Debt restructuring refers to the debtor in financial difficulties, the creditor and the debtor in accordance with its agreement or court ruling to make concessions on matters. On June 12th, 1998, China first promulgated the standards of debt restructuring, which were carried out on January 1th, 1999. For the consideration of comprehensive robustness and objectivity, the government revised the standards in 2001. By revising, the rationality of accounting information was enhanced to a certain degree. However, because of the unique national conditions of China, practice of other countries cannot be totally applied in China, so perfection of debt restructuring is still undergoing. To improve debt restructuring standards,Ministry of Finance of the People's Republic of China made some revision to the standards of debt restructuring again in 2006. The revision involved aspects like definition, range of application, debt - restructuring model, measurement attribution, profit and loss confirming and accounting disclosure.

debt restructuring; accounting standard; business accounting variances

1673-1417(2017)03-0026-05

10.13908/j.cnki.issn1673-1417.2017.03.0005

F233

A

2017-06-15

漳州理工职业学院科研项目资助(20160407S)。

张俊皓(1990—),女,台湾花莲人,助教,管理学学士,研究方向:会计,财务管理。

猜你喜欢

商品与质量(2021年43期)2022-01-18

中国注册会计师(2021年9期)2021-10-14

商情(2020年11期)2020-04-14

中国(俄文)(2019年12期)2019-12-31

中国交通信息化(2018年4期)2018-08-21

时代经贸(2018年11期)2018-07-10

商(2016年23期)2016-07-23

中国交通信息化(2015年4期)2015-06-06

中国交通信息化(2015年5期)2015-06-05

中国注册会计师(2015年6期)2015-04-10