猪价季节性回升 后市上涨空间不大

——2017年前三季度我国生猪生产现状及后期走势分析

2017-11-14 01:08:49袁立林

粮油与饲料科技 2017年5期

袁立林,虞 华

(1.江苏省盐城市盐都区统计局,盐城 224011;2.国家统计局盐城调查队,盐城 224005)

猪价季节性回升 后市上涨空间不大

——2017年前三季度我国生猪生产现状及后期走势分析

袁立林1,虞 华2

(1.江苏省盐城市盐都区统计局,盐城 224011;2.国家统计局盐城调查队,盐城 224005)

8月份的猪市行情走势相当不错,开启了一轮比较明显的涨势,不过双节过后猪价回落的概率也较大。而四季度将迎来季节性反弹上涨,但预计幅度不会太大,所以养殖户不要过度等待四季度的涨势,更不要二次育肥和养牛猪,预计四季度生猪价格大幅波动可能性较小,养猪盈利依旧在合理的区间范围之内。养殖户一定要理性调整存栏结构,同时做好饲养管理和疫情防控工作。

生猪价格;生产现状;猪粮比价;周期性波动;市场预期;生态养殖

0 引言

8月份的猪市行情走势相当不错,开启了一轮比较明显的涨势,不过双节过后猪价回落的概率也较大。而四季度将迎来季节性反弹上涨,但预计幅度不会太大,所以养殖户不要过度等待四季度的涨势,更不要二次育肥和养牛猪,预计四季度生猪价格大幅波动可能性较小,养猪盈利依旧在合理的区间范围之内。养殖户一定要理性调整存栏结构,同时做好饲养管理和疫情防控工作。

1 前三季度国内生猪市场情况

前三季度国内生猪价格变动经历了三个时期:一是春节稳定期(1月~2月初),期间饲料价格的持续走低使得养猪处于高盈利区间,2月5日猪粮比价仍达10.02∶1。二是跳水探底期(2月初~5月底),猪价从2月5日的17.59元/kg跌到2月10日的16.90元/kg,后持续走低,5月30日已跌到谷底(12.71元/kg);三是止跌反弹冲高期(6月~8月),8月25日已冲高至14.36元/kg。

1.1 猪价、肉价双双“触底反弹”

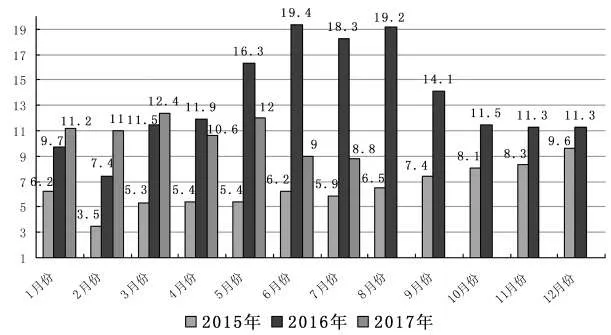

今年年初开始就一直处于下跌状态,持续下跌6个月之后,终于与7月下旬开始反弹。价格监测资料显示:2017年1~8月全国生猪出场价格平均每千克为15.05元,比上年同期的19.09元低4.04元,跌幅为21%。其中:1月份均价最高,为17.80元/kg,比上年同月的17.50元高0.30元;6月份均价最低,为13.24元/kg,比上年同月的20.20元低6.96元(见图1)。2017年1~8月全国猪肉批发价格平均每千克为21.69元,比上年同期的25.45元低3.76元,跌幅为14.8%。其中:1月份均价最高,为24.20元/kg,比上年同月的23.39元高0.81元;7月份均价最低,为19.83元/kg,比上年同月的25.78元低5.95元(见图2)。

图1 2012年以来全国生猪月度平均出场价格走势图(元/kg)

图2 2012年以来全国猪肉月度平均价格走势图(元/kg)

1.2 生猪养殖仍正常盈利

猪粮比价虽然连续6个月下行,养猪利润大幅缩水,但当前生猪养殖仍处于正常的盈利水平。2017年1~2月份,伴随着猪价下跌,玉米价格也在持续下滑,猪粮比价一直处于“红色区域”,1月10日猪粮比价最高,达10.19∶1,2月10日破10∶1,3月30日破9:1,5月10日破8∶1,5月30日一度下滑到7∶1,8月30日回升到7.7∶1,猪粮比价已经4个多月一直处于“绿色区域(6∶1~8.5∶1之间)”。价格监测资料显示:2017年1-8月全国平均猪粮比价为8.43∶1,比2016年同期的9.79∶1下跌1.36个点,低13.9%,其中:1月份比价最高,为10.06∶1;7月份比价最低,为7.23∶1(见图3)。据测算,自繁自养110kg出栏的育肥猪,1月份头均养殖盈利为600多元,即便按6月份猪价最低时核算,出栏一头自繁自养肥猪,每头盈利仍有150元左右。

1.3 生猪和能繁母猪存栏量持续下降

密集拆迁和洪灾导致生猪和能繁母猪存栏量持续下降。国家统计局统计调查数据显示,2017年6月底生猪存栏40 350万头(见图4),比上年底减少了7.2%,同比增长0.4%。农业部最新数据显示,2017年7月份400个监测县生猪存栏量较6月份减少0.7%,较2016年7月份减少4.8%,2017年7月份400个监测县能繁母猪存栏较2017年同月减少0.9%(见图5),较2016年同月减少4.2%。母猪存栏量下降,与河南、山东养猪主产区密集拆迁有关,上半年全国猪场关闭21.3万个,按照家庭猪场规30头母猪来算,上半年关闭母猪639万头。其中一部分直接屠宰,另一部分被其他猪场购买,按照淘汰率50%来算,也有300万头母猪因猪场拆迁被淘汰。

图3 2012年以来猪粮比价变化图

图4 2012年以来各月全国生猪存栏数比较(万头)

图5 2012年以来各月全国能繁母猪存栏数比较(万头)

1.4 玉米豆粕价格双双触底震荡回升

9月份新玉米将全面上市,8月底玉米市场仍然以陈粮供应为主,部分新季玉米陆续上市给市场带来一定供应。最近几次临储玉米拍卖的成交结果明显好于前段时间,这说明陈粮对于市场仍有一段需求,也再此体现出陈粮成本对玉米价格的支撑作用。8月中旬南方销区玉米价格震荡维稳,企业多在积极采购新季春玉米,且预计将供应至9月上旬,本年度早熟玉米品质偏好,基本可达饲用需求等级,但受春玉米产量明显下降拖累及近期政策陈粮投放萎缩支撑,预计玉米价格下探的空间有限,但八月底九月初华北地区的新玉米陆续上市必定对陈粮价格造成一定打压。2017年1~8月全国玉米价格平均每千克为1.79元,比上年同期的1.95元低0.16元。其中:1月份均价为1.77元/kg;2月份均价为1.73元/kg;3月份均价最低,为1.71元/kg;4月份均价为1.76元/kg;5月份均价为1.79元/kg;6月份均价为1.82元/kg;7、8月份均价最高,均为1.87元/kg。

受山东等北方主产区环保禁养影响,大量禁养区养殖棚舍短期内遭到强制拆除,不仅部分能繁母猪产能被动出清,家禽也不例外,雪上加霜的是,日前又一次强台风登陆广东,“天鸽”携风带雨袭击6省市,南方活禽区域所在地的部分家禽被台风“刮走”,养殖业8月饲料需求遭受冲击,势必影响以豆粕为主的蛋白粕需求。8月下旬国内豆粕市场成交量明显下降,不仅现货成交较少,远月基差也同时锐减,当周5个交易日内,全国豆粕整体成交量在69.14万t,其中基差成交量在40.7万t,成交比例在58.87%,相比之下,上一周同期整体成交量在136.45万t,其中基差成交量为108.9万t,成交比例在79.81%。总体而言,环保检查持续使得养殖业对豆粕需求也产生了不利影响,饲料终端需求恢复缓慢,市场对后市需求的信心不足,若9~10月美国大豆丰收上市,届时美豆跌破900美分的风险较大,豆粕中长期走势不容乐观,但就眼下而言,目前国内油厂在豆粕现货已基本售完,以执行合同及预售远期合同为主的情况下,为了保证合同顺利执行,油厂继续仍挺价,加上经销商前期基差点价成本也偏高,也有挺价意愿,这将暂支撑豆粕行情短线仍偏强震荡,预计国内豆粕行情或将呈现近强远弱格局。2017年1~8月全国豆粕价格平均每千克为3.24元,比上年同期3.03元高0.21元。其中:1月份均价最高,为3.60元/kg;2月份均价为3.48元/kg;3月份均价为3.39元/kg;4月份均价为3.24元/kg;5月份均价为3.18元/kg;6月份均价最低,为2.97元/kg;7月份均价为3.02元/kg;8月份均价为3.04元/kg(见图6)。2017年8月第4周育肥猪配合饲料平均价格2.99元/kg,与前一周持平,同比下降3.5%。

图6 2012年以来全国豆粕、玉米价格走势图(元/kg)

1.5 仔猪价格回归合理价位

8月份仔猪平均价格已跌破35元/kg,创下了一年半以来的最低点,这是人们所期盼的。因为之前仔猪价格一直偏高,补栏仔猪风险偏大,8月、9月这个时间点也是仔猪价格的分水岭,因为9月份以前出生的仔猪在春节以前可以出栏,但9月份以后出生的仔猪,在春节前出不了栏,补栏积极性会回落,这也是仔猪价格疲软的重要原因。农业部统计监测资料显示:2017年1~8月份农村集贸市场仔猪平均每千克为39.69元,比上年同期的44.30元低4.61元。其中:3月均价最高,为43.67元/kg,比上年同月的39.89元高3.78元;8月均价最低,为34.97元/kg,比上年同月的47.18元低4.16元。8月23日农村集贸市场仔猪平均每千克为34.78元,比上年同期低26%(见图7)。

图7 2014年1月以来全国农村集贸市场仔猪价格走势图(元/kg)

1.6 猪肉进口量连续多月减少

海关公布的数据显示,2017年6月进口猪肉数量为9.01万t,总量不及2016年同月一半,减少达10.41万t,同比下跌53.6%;较5月下跌2.96万t,环比下滑24.7%。7月进口猪肉数量降到8.76万t(见图8),总量只是2016年同月的零头,减少达9.58万t,同比下跌52.2%。截止2017年7月,进口肉累计为75万t,较去年同期减少近20万t。上半年月度进口肉数量仍比较高主要是国内需求较好,屠宰企业库存偏低,并且猪肉价格所跌幅度与猪价跌幅相近,利润较少并且收猪压价失败,进口肉有一定的成本优势,进口一定数量的猪肉来满足食品需求端的需求,还能保证较高的利润。

图8 2015年以来各月猪肉进口量比较(万t)

2 近期生猪价格上涨原因分析

综合分析,7月下旬以来的猪价的持续上涨,是生猪季节性回暖,是市场适重猪源偏紧,加之临近开学、双节将至,市场看涨情绪渐浓,养殖户惜售,导致生猪收购难度增加,部分屠企提价收购,促使生猪价格持续上涨(见图9)。之所以出现这种上涨,是由于本阶段该出栏的肥猪,都是过去的冬天出生的,那段时间仔猪的成活率偏低,生猪供应量减少。而且之前的几个月里大猪、牛猪一直有消耗,所以供应略显不足。加之猪肉进口数量持续多月减少,一定程度助推了猪价的上涨。但是仔猪成活率低的影响是阶段性而不是长远,所以在需求没有根本提振的情况下,这波反弹依旧是阶段性反弹,并不具备持续性的大幅上涨的基础,反弹的力度和空间都不会太大。因为从目前市场来看,终端消费需求并没有明显的提升,猪肉市场只是呈现出供需略偏紧的局面。

图9 2014年6月以来全国生猪价格变化图(元/kg)

3 后期猪价整体走势研判

相关数据显示,现在的生猪存栏量依旧低位,但是市场前期生猪出栏体重是持续上升的,母猪生产效能明显提高,加之养殖市场的布局,整个行业的产能较2016年是增长的。从猪周期的规律来看,2017年猪价整体趋势应处于回落,上半年生猪价格持续下跌也比较符合周期反应,而且主流是趋势性下跌,遇节假期间和季节性因素有所反弹,但是上涨时间和空间均有限。

从以往规律来看,秋冬是猪肉消费旺季,生猪、猪肉的季节性和节日因素,对市场的拉动作用明显,具体来说,国庆、中秋等传统节日相对集中,市场需求将明显增加,居民家庭的购买量增加,将带动猪价格出现一定程度上涨。从消费群体来看,学校秋季开学、餐饮行业需求趋旺、腊味企业陆续备料生产等因素叠加,使得猪肉价格走高的势头得以持续。尽管目前猪价已经平稳运行,而且涨跌调整态势明显,但涨势还未结束,也就是说猪价还有上涨的空间,15元/kg或是本轮的顶点,所以上涨的空间不会太大,主要是生猪供给较上年同期显著增加。国家统计局数据显示,今年上半年猪肉产量2493万t,增长0.8%;生猪出栏32183万头,增长0.7%。虽然随着气温下降以及后期节假日备货开启求,猪肉消费有望好转,但也难以有太大变化,或者说,市场供需博弈的状态很难打破,猪价很难大幅上涨或大幅下跌,预计9月后猪价有可能出现滑落,直至四季度传统需求旺季的提振重现涨势。建议养殖户理性预期接下来的猪价走势,并且能够保持正常的出栏节奏。

F714.1

A

1008-6137(2017)05-0018-06

袁立林,女,1963年出生,江苏盐城人,大学专科,盐城市盐都区统计局龙冈统计站副站长、经济师,研究方向:经济统计分析。

2017-09-06.

猜你喜欢

今日农业(2021年14期)2021-11-25 23:57:29

今日农业(2021年14期)2021-11-25 23:57:29

当代水产(2019年11期)2019-12-23 09:03:54

当代水产(2019年7期)2019-09-03 01:02:18

当代水产(2019年6期)2019-07-25 07:52:10

猪业科学(2018年4期)2018-05-19 02:04:32

河南畜牧兽医(2017年8期)2017-11-24 03:21:13

大众理财顾问(2016年11期)2016-12-05 17:43:36

大众理财顾问(2016年8期)2016-09-28 13:13:37

大众理财顾问(2016年7期)2016-09-28 00:33:40