薪酬外部公平性与企业研发创新

2017-11-10 08:10杨坚

财经问题研究 2017年10期

杨 坚

(中国石油大学(华东) 经济管理学院,山东 青岛 266580)

薪酬外部公平性与企业研发创新

杨 坚

(中国石油大学(华东) 经济管理学院,山东 青岛 266580)

管理者薪酬激励与企业研发创新之间的关系已得到较多关注,但已有研究忽视了薪酬公平性对于两者关系的影响。本文以中国高科技上市公司为研究样本,基于风险收益视角深入分析了管理者薪酬外部公平性对企业研发创新活动的影响。研究发现,管理者正向额外薪酬与企业研发投入负相关;管理者负向额外薪酬与企业研发投入正相关,且以上关系在非国有企业中更显著。同时,薪酬外部公平性也会对未来研发投入产生显著影响,即其存在一定的滞后性。

薪酬外部公平性;企业研发创新;高科技上市公司;管理者薪酬

研发创新能力是企业可持续发展的关键影响因素,也是企业绩效的重要保障。管理者在企业研发创新能力培养和管理等方面都起到了关键性作用。如何构建技术导向型的管理者薪酬体系成为实务界和理论界共同关注的热点问题之一。社会比较理论指出,企业员工会根据自身感知到的薪酬公平性来调整其努力程度和付出程度,进而影响到企业绩效。已有实证研究也证明管理者薪酬激励公平性问题会影响到企业绩效。那么,管理者薪酬激励公平性是否会对企业研发创新能力产生影响?

已有关于管理者薪酬激励与企业研发创新关系的研究多是基于委托—代理理论的分析,从薪酬契约制定者视角分析管理者面临的成本和收益,考察薪酬激励的有效性问题,而忽视管理者决策中的风险因素。但由于研发创新活动的研发周期长和投入产出不对称,管理者需要承担极大的风险。因此,本文尝试从管理者视角分析其在进行研发创新决策时所考虑的风险因素,将风险因素融入薪酬外部公平性与研发创新活动的分析框架。更进一步,企业的研发创新活动是一个动态过程,已有研究较为关注研发投入决策,而忽视研发产出。徐宁和徐向艺[1]建议构建技术创新动态能力,从技术创新投入、技术创新产出和技术创新转化三个视角动态分析企业技术创新能力。同时,考虑到技术创新的周期性和薪酬激励的滞后性特征[2],本文以2007—2013年中国高科技上市公司为研究样本,基于风险收益视角分析了管理者薪酬外部公平性对于企业研发创新的动态影响过程。

一、理论分析与研究假设

薪酬激励有效性与企业研发创新关系的研究主要分为两类:一是管理者激励对于研发创新的影响[3]。二是研发创新对于管理者薪酬的决定作用[4-5]。按照激励方式的不同,前一类研究又可以细分为显性激励[6-7-8]、隐性激励[1]和两者的整合效应[9]对于企业研发创新的影响。长期股权激励与短期薪酬激励、福利型股权激励与激励型股权激励对企业研发创新产生不同影响,不同激励之间存在一定的互补或互替关系。考虑到薪酬激励不仅包括激励方式的差异,更包含薪酬公平性的差异,因此,本文尝试从公平性视角分析薪酬激励的效果。

基于薪酬激励公平性视角,已有研究可分为企业内部高管之间的薪酬差异[10]和创业团队内部薪酬差异对研发创新的影响[11]。相关研究多利用锦标赛理论[12]或行为理论[13]来解释薪酬激励的两面性,未充分考虑薪酬决策的具体情境,且创业团队内部薪酬差异研究多利用调查问卷获取数据,其结论是否可以推广到整个资本市场中还有待进一步验证。在中国资本市场上,随着经理人市场的成熟,管理者之间的交流日益增多,他们会就自身薪酬水平进行对比,从而产生关于薪酬公平性的结论,这对于其研发创新决策会产生什么影响?

自Core等[14]提出高管薪酬决定模型以来,已有很多学者就中国情境下管理者薪酬公平性的影响因素和经济后果进行探讨。黄辉[15]认为负向额外薪酬会导致管理者在进行上行比较时降低自身薪酬认知水平,认为其薪酬过低是自身原因所致,其会通过增加投入和改善业绩来提高自身薪酬水平,可以起到一定的激励作用;正向额外薪酬会导致管理者在进行下行比较时提高自身薪酬认知水平,从而无法产生激励效果。*吴联生等[16]提供了负向额外薪酬积极作用于业绩的另外两种可能影响路径,此处的分析逻辑与吴联生等[16]的逻辑截然相反,笔者认为黄辉[15]的逻辑更为合理。当然,黄辉[15]的分析并非无懈可击,吴联生等[16]认为由于薪酬刚性的存在,负向额外薪酬所导致的不公平感会同时引发管理者的消极行为,进而导致业绩下滑;当管理者获取正向额外薪酬时,其可能会为了保证持续享有该额外薪酬而更加努力工作,进而促使业绩稳中有增。

由于研发创新活动的研究周期长、投入产出不对称、投资规模大和获利能力不确定,企业从事研发创新活动的风险远高于其从事一般经营活动的风险。管理者在进行研发创新决策时,其需要承担研发失败的风险,对于管理者的激励会影响到研发创新活动的投入。在研发创新过程中,其需要承担研发管理工作,保证研发的顺利进行,对于管理者的激励会影响到研发创新活动的产出;在研发创新活动结束后,其还需要承担研发项目的应用与变现,对于管理者的激励会影响到企业价值。

当管理者面临负向额外薪酬时,其固然会通过努力加大对现有研发创新活动的管理,进而提高研发创新活动的产出;也可能会期望通过研发创新活动来实现业绩的飞跃,进而改变自身薪酬结构。*管理者在面临负向额外薪酬时,若是增加研发投入,可以期望业绩有所转变,从而改变自身的薪酬状况。即使研发失败,考虑到薪酬的刚性特征,其薪酬也不可能会有较大幅度的下降。同时考虑到中国经理人市场的不成熟,管理者并不会为自己的决策失败承担额外责任。此时管理者有足够的动机进行机会主义研发创新活动,通过让公司承担研发失败的风险来提升业绩。在激励不足时,管理者会通过从事具有更高风险性的研发创新活动来改变自身薪酬不公平的状况。

当管理者面临正向额外薪酬时,管理者在下行比较中提高自身薪酬认知水平,使得额外薪酬激励失效。此时若进行高风险的研发创新活动,管理者则需要承担由该风险带来的可能损失。研发失败可能会拖累当期业绩,进而影响到企业价值,而管理者薪酬多与企业价值相关,管理者薪酬水平可能由此下降。因此,风险中立的管理者在感知到其所获得的额外薪酬激励后,其最优选择是减少从事高风险的研发创新活动,通过风险回避来提升自身效用水平。虽然管理者可能会减少研发投入,但鉴于薪酬激励的有效性,管理者仍可能为了维持高薪酬而努力工作,即通过提高研发创新活动的管理水平提升业绩。基于以上分析,笔者提出如下假设:

H1a:在其他条件相同时,管理者负向额外薪酬与研发投入正相关,与研发产出正相关。

H1b:在其他条件相同时,管理者正向额外薪酬与研发投入负相关,与研发产出正相关。

区别于非国有企业的分析逻辑,国有企业管理者在面临负向或正向额外薪酬时,其可能没有机会和动力通过改变研发创新活动实现业绩提升,进而改善自身薪酬不公平状况,可以认为其薪酬公平性对于研发创新活动的影响并没有非国有企业那么明显。首先,由于国有企业中普遍存在薪酬管制,极大制约了管理者薪酬水平[17],其改变自身薪酬不公平状况的空间极小。其次,由于国有企业监管不到位,管理者期望改变薪酬水平的愿望可以用在职消费或职务晋升来替代。因此,国有企业管理者并不会因为负向额外薪酬产生消极行为进而影响研发创新活动。再次,由于国有企业在强调经济绩效之外还强调其所应负担的社会责任,其管理者薪酬与企业绩效的相关性较弱。管理者没有必要通过承担研发创新活动的风险来体现自身能力。最后,由于国有企业管理者的薪酬设计使得其并不能享受其承担研发创新活动风险所带来的收益,导致其本能上会抗拒从事高风险的研发创新活动,甚至通过减少研发创新活动来减轻自身承担的责任。因此,基于以上分析,笔者提出如下假设:

H2:国有企业管理者额外薪酬与研发创新活动的关系弱于非国有企业。

二、研究设计

1.样本选择与数据来源

研发创新是企业竞争力的源泉,这在高科技公司中更为明显,且高科技公司的研发创新活动更为显著,所以本文参照王华和黄之骏[17]对于高科技上市公司的界定,按照证监会2001年行业分类指引选取C43、C45、C5、C78、C8和G行业内的所有上市公司作为研究样本。考虑到2007年会计准则变更对数据可比性的影响,以及上市公司研发费用数据的可获取性,本文最终选取2007—2013年所有A股上市公司为研究样本。考虑到业绩亏损公司的管理者薪酬和业绩之间的配比性较差,剔除ST公司样本,在此基础上进一步剔除数据缺失公司样本和当年没有研发支出的公司样本。对于部分数据缺失值,参考巨潮资讯进行补充,最终获取3 387个公司年度样本。本文所有数据均来自于国泰安数据库。

2.变量说明

本文因变量为企业研发创新。考虑到研发创新活动主要包括研发投入和研发产出两个方面以及薪酬激励的滞后性,研发投入Input以研发支出与营业收入之比来衡量,研发产出Output以无形资产与总资产之比来衡量,并同时计算未来一期的研发投入F-input和未来一期的研发产出F-output。企业研发支出数据来自于上市公司财务报表附注中无形资产项目,取当年的新增加额为研发支出。

本文自变量为企业管理者薪酬外部公平性。参考Core等[14]与吴联生等[16]的管理者薪酬决定模型,管理者薪酬差异不能为行业特征和企业特征所解释的部分即为管理者薪酬外部公平性的衡量。对模型(1)进行分行业分年度回归:

lnSalaryt=α0+α1Sizet+α2Levt+α3Roat+α4Roat-1+α5Dualityt+α6BSt+α7Soet+α8Msht+ε

(1)

其中,残差项ε表示管理者薪酬外部公平性的近似衡量,其绝对值越大,表示薪酬越不公平;Salary表示管理者(含高管、董事在内的整个管理层)货币薪酬总额;*未考虑企业股权激励的主要原因:一是遵从已有研究范式,增强研究结论的可比性。二是样本中施行股权激励的公司较少,仅有438家公司年度样本存在股权激励,占总样本的比重为12.93%。三是控制了股权激励这一虚拟变量,研究结论基本不变。Size表示资产总额的自然对数;Lev表示资产负债率;Roa表示资产收益率; Duality为公司两职合一情况,当总经理兼任董事长时取1,否则取0;BS表示董事会规模,以董事人数衡量;Soe表示企业的产权性质,当其为国有性质时取1,否则取0;Msh表示管理者持股占总股本的比例。

3.模型设计

参考唐清泉和甄丽明[18]等相关文献的研究,本文主要从行业因素、企业因素和管理者个人激励因素三个方面控制薪酬外部公平性对于中国企业研发创新活动的影响。本文对所有变量在1%和99%分位数上进行了Winsorize处理。根据研究需要,本文按照产权性质和薪酬公平的方向进行分组。考虑到本文使用的是非平衡面板数据,使用最小二乘法回归会造成研究结论的误差,而Driscoll和Kraay[19]的稳健回归可以很好处理地“大N小T”型数据中的异方差和多重共线性问题。若无特殊说明,本文回归均采用Driscoll 和Kraay[19]稳健回归的结果。本文构造如下模型来检验研究假设:

R&Dt=β0+β1UFt+β2MSt+β3Aget+β4TMTt+β5Growtht+β6Sizet+β7Levt+β8Roat+β9Perkt+β10Msh_rankt+β11Indt+β12Yeart+ε

(2)

其中,R&D表示企业研发创新,分别以研发投入指标和研发产出指标表示;*考虑到研发投入对研发产出有直接影响,所以当因变量取研发产出指标时,模型(2)中的控制变量还加入了研发投入指标。UF表示薪酬外部公平性,即模型(1)中的残差项;MS表示市场竞争状况,以主营业务收入/行业总收入来衡量;Age表示公司成立时间;TMT表示高管规模,以高管总人数来衡量;Growth表示企业成长性,以(当年营业收入-上年营业收入)/上年营业收入来衡量;Size表示公司规模,以资产总额的自然对数来衡量;Lev表示资产负债率,以负债总额/资产总额×100%来衡量;Roa表示资产收益率,以净利润/资产总额×100%来衡量;Perk表示在职消费,以管理费用/营业收入来衡量;Msh_rank表示管理者持股,若管理者持有公司股份取1,否则取0;Ind和Year分别表示行业和年份;ε表示残差项。本文主要通过观察β1的系数符号和显著性来判断研究假设是否成立。若H1a成立,则负向额外薪酬β1预期符号为正;若H1b成立,则正向额外薪酬β1的预期符号为负或为正;若H2成立,则不论是正向额外薪酬还是负向额外薪酬,国有组β1的预期符号小于非国有组。

三、实证研究

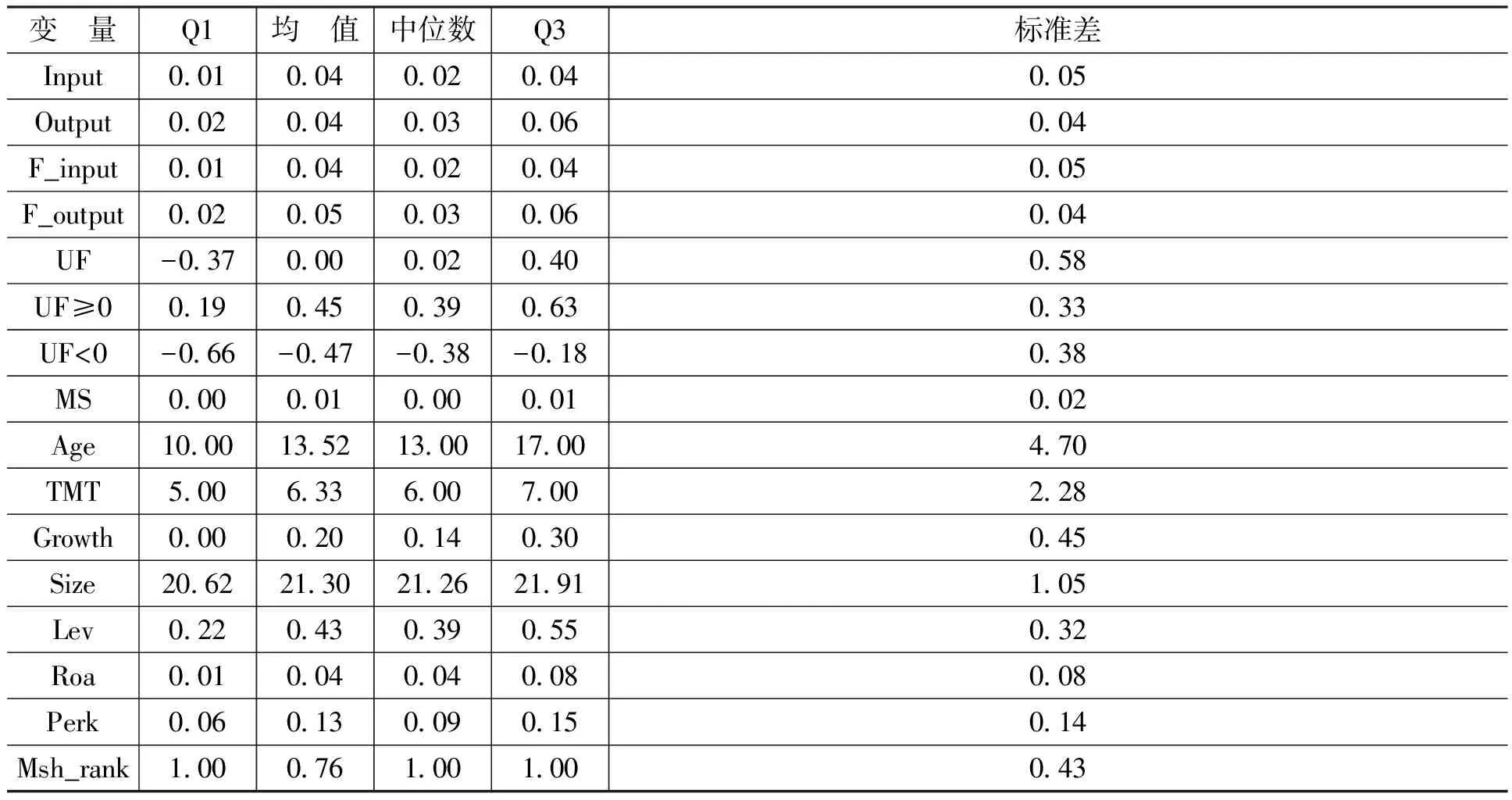

1.描述性统计

表1为主要变量的描述性统计结果。研发投入的均值为0.04,与徐宁和徐向艺[1]中2009年的均值0.04没有显著差异。考虑到本文的研究区间为2007—2013年,可以推断近几年的研发投入呈现出一定的增长趋势。*徐宁和徐向艺[1]的研究中2007年该指标的均值为0.02,2008年为0.03,2009年为0.04。研发产出的均值为0.04,同徐宁和徐向艺[1]中该指标的取值基本一致,说明高科技上市公司的研发产出能力基本保持不变。下一期研发投入与产出和当期数据基本没有显著差异。薪酬外部公平性的均值为0.00,主要是因为其为模型(1)的残差项。正向额外薪酬的均值为0.45,中位数为0.39,负向额外薪酬的均值为-0.47,中位数为-0.38,均显著低于吴联生等[17]基于2005—2006年所有上市公司的均值和中位数。这可能是因为随着资本市场的发展,薪酬制度日益完善,薪酬不公平性有所降低。另外,高科技上市公司对于人力资本的依赖性较强,注重调整其薪酬不公平。控制变量中,市场竞争状况的均值为0.01,中位数为0.00,说明样本公司市场集中度都不高,市场竞争较为激烈;公司成立时间的均值为13.52,中位数为13.00,说明样本公司的成立时间平均约为13年;在职消费的均值为0.13,中位数为0.09;管理者持股的均值为0.76,表明样本公司中76%的管理者均持有上市公司股权。其他控制变量的取值与已有研究基本一致。

表1 变量的描述性统计

2.回归结果分析

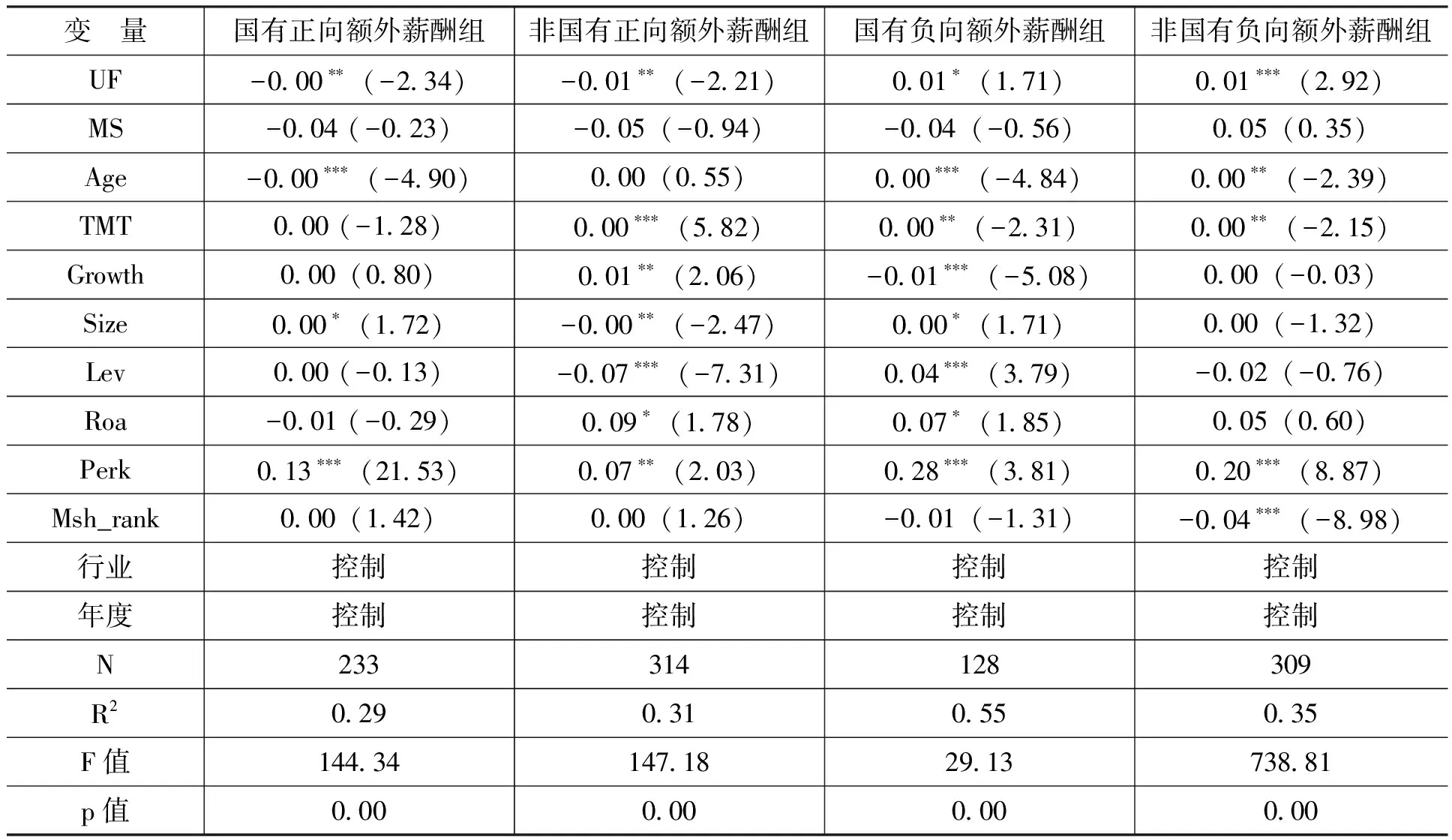

表2为薪酬外部公平性与研发投入的回归结果。从表2可以看出,国有正向额外薪酬组的额外薪酬与研发投入正相关,其回归系数为-0.00(因全文保留两位小数,其原始值为-0.0034),而非国有正向额外薪酬组的回归系数为-0.01,可见同等情况下国有组中的正向额外薪酬与研发投入之间的回归关系要弱于非国有组,验证了H2的相关论断。且无论产权性质如何,正向额外薪酬与研发投入的回归系数均在5%水平上显著,符号与预期一致,支持H1b的前半部分。负向额外薪酬与研发投入正相关,且回归系数分别在10%和1%水平上显著,支持H1a的前半部分。通过对比不同产权性质下的差异可发现,国有负向额外薪酬组中自变量的回归系数(原始值为0.0102)小于非国有组(原始值为0.0105),与H2的相关论断一致。控制变量的回归结果基本与预期和已有研究一致。

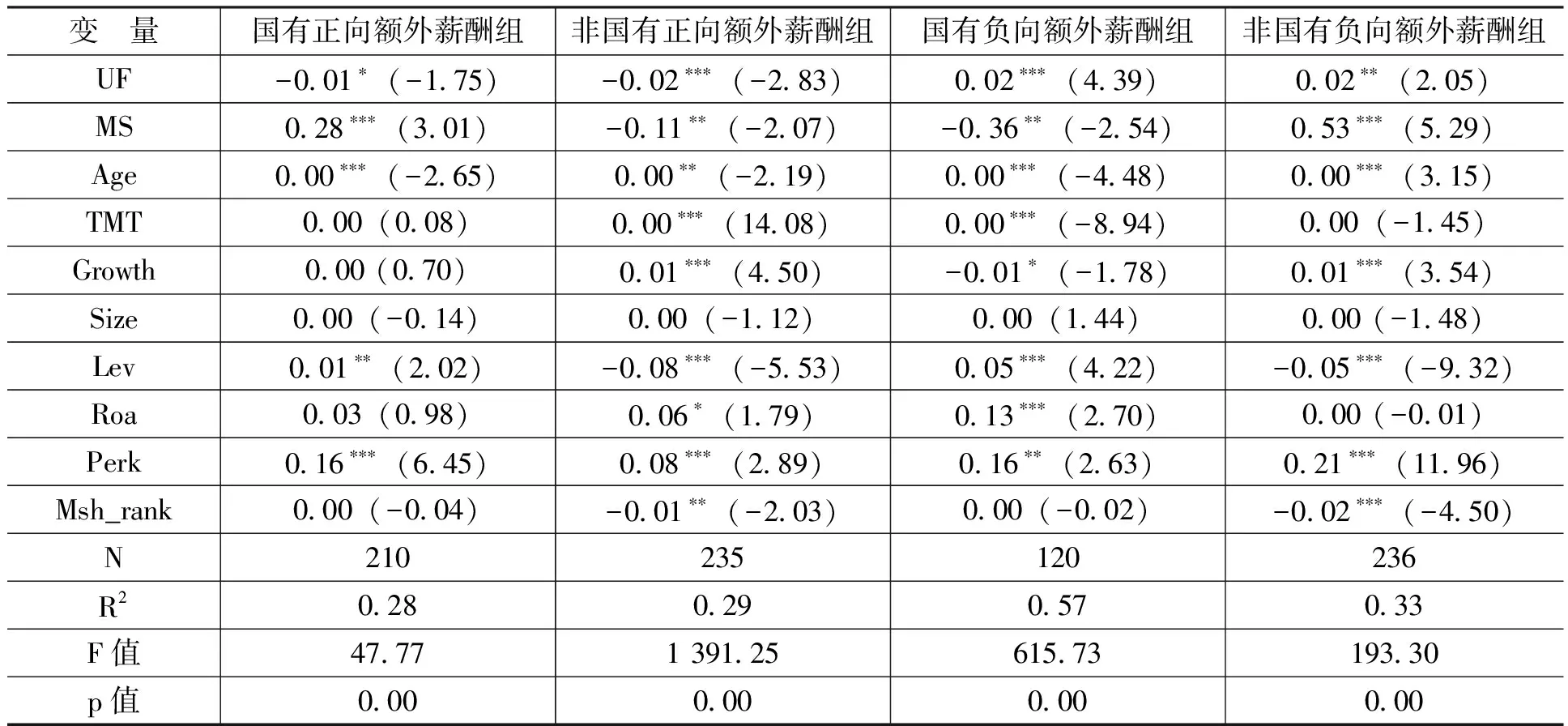

表2 薪酬外部公平性与研发投入的回归结果

注:***、**和*分别表示在1%、5%和10%水平上显著,下同。

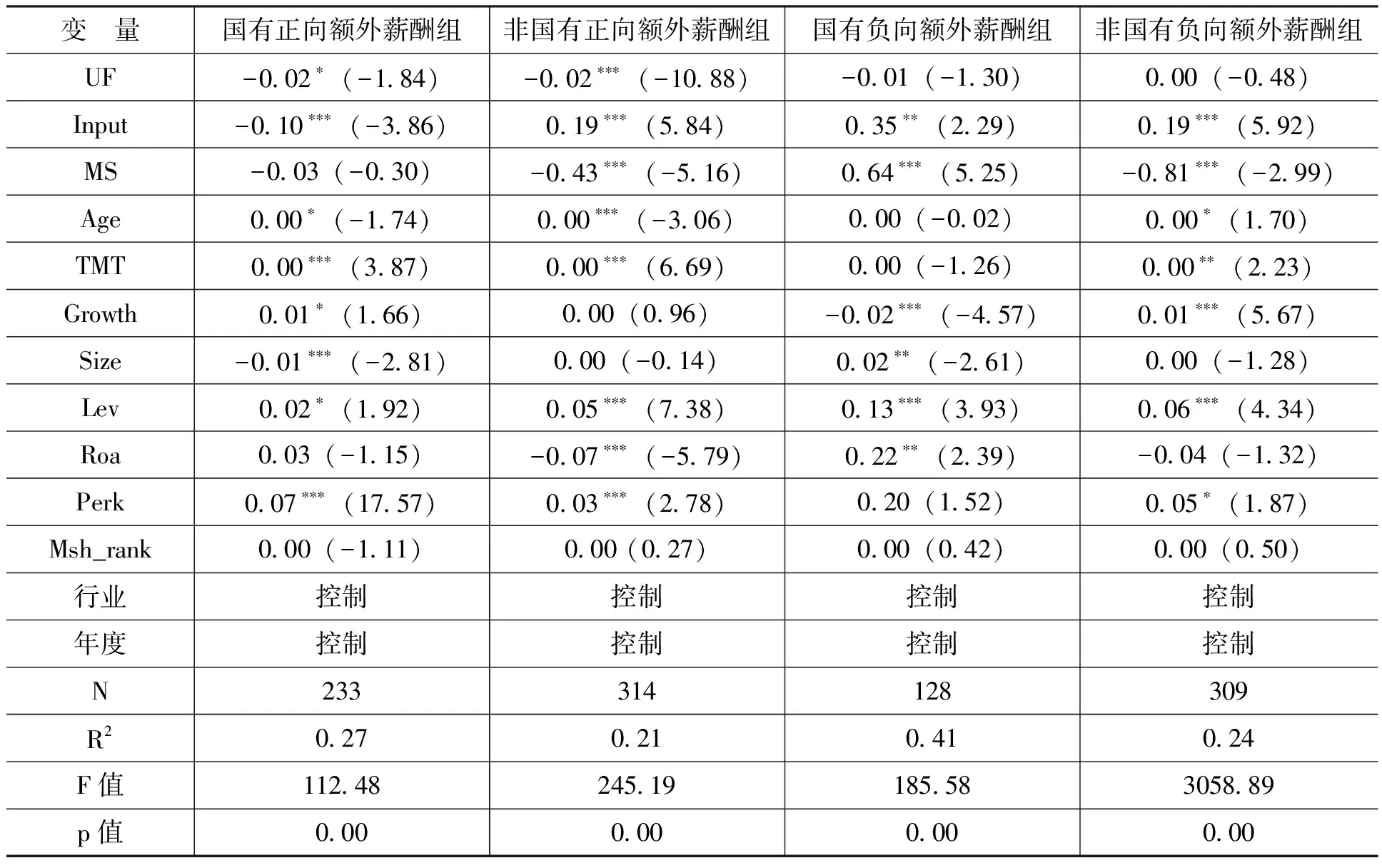

表3为薪酬外部公平性与研发产出的回归结果。

表3 薪酬外部公平性与研发产出的回归结果

从表3可以看出,薪酬外部公平性的回归系数在国有正向额外薪酬组为-0.02(原始值为-0.0161),在10%水平上显著,非国有组的回归系数为-0.02(原始值为-0.0182),在1%水平上显著,国有组薪酬公平的回归系数小于非国有组,支持H2。但正向额外薪酬与研发产出的回归系数均为负,与预期的正相关相反,并不支持H1b的后半部分。即正向额外薪酬并没有激发管理者对研发创新活动进行管理的热情,研发产出反而下降。这可能由以下两个方面原因所致:一是本文使用的研发产出指标噪音较大。本文的统计数据显示,大部分样本企业中无形资产的最重要组成部分是土地使用权,而非专利技术,所以该指标可能并非是最优的产出指标的替代变量。二是由于研发创新的不确定性,企业研发创新活动即使有很优质的管理,也很可能并不形成相关成果。无形资产指标可能并不能反映出管理者的努力程度。

值得注意的是,研发投入与研发产出之间的回归系数并非如预期全部呈现出正相关特征。除国有正向额外薪酬组外,其余各组都显示研发投入的回归系数显著为正。虽然研发投入风险较大,研发产出具有不确定性,但总体来说研发投入与研发产出应该呈现出正相关关系,在非国有企业样本中,其回归系数分别为0.19和0.19。国有负向额外薪酬组研发投入的回归系数为0.35,而国有正向额外薪酬组的回归系数为-0.10,显示出截然相反的两种转化效率。这也在一定程度上验证了本文的分析思路,负向额外薪酬有一定的激励作用,管理者会更加努力提高效率;而正向额外薪酬则并不会起到激励作用,导致效率损失。

3.进一步分析与稳健性检验

考虑到薪酬激励的滞后性特征[2]和研发周期的长期性,那么本期薪酬外部不公平性是否会影响到下期的研发创新活动?本文采用未来一期的研发投入作为因变量与企业管理者薪酬外部不公平性进行回归,回归结果如表4所示。由表4可知,在正向额外薪酬组,薪酬外部公平性与未来研发投入负相关,国有组和非国有组的回归系数分别为-0.01和-0.02,支持管理者风险回避假设;在负向额外薪酬组,薪酬外部公平性与未来研发投入正相关,国有组和非国有组的回归系数分别为0.02和0.01,支持管理者放手一搏假设。即薪酬外部公平性不仅会对当期研发投入产生影响,也会影响到未来一期的研发投入。

表4 薪酬外部公平性与未来研发投入

考虑到研究结论的稳健性,本文对研发投入指标进行替换,分别以研发投入与营业利润之比、利润总额和净利润作为因变量。除研发投入与营业利润之比作为因变量的回归系数不显著外,其余回归结果与本文的研究结论基本一致,均支持本文的研究假设。同时,考虑到股权集中度可能会影响到大股东的研发创新意愿,所以本文同时控制了前三大股东的持股比例。除国有正向额外薪酬组的回归系数不显著外,其余回归结果与表2的回归结果基本一致,均支持本文的研究假设。*限于篇幅,稳健性检验结果未在正文列出,留存备索。

四、研究结论与政策建议

企业研发创新活动一直是实务界和理论界共同关注的热点问题之一。本文从薪酬激励公平性视角探讨了管理者薪酬外部公平性对于企业研发创新活动的影响。研究发现,管理者正向额外薪酬与企业研发投入负相关,这可能是管理者的风险回避态度所导致,薪酬正向激励作用并没有有效发挥出来;管理者负向额外薪酬与企业研发投入正相关,这可能与管理者放手一搏的心态有关,薪酬激励的有效性值得怀疑。以上结论在不同产权性质的企业中存在一定差异,由于国有企业的特殊性,在国有企业中以上相关性要弱于非国有企业。同时,薪酬外部公平性会对未来一期的研发投入产生影响,具体作用机理与本文的研究假设一致。

薪酬激励机制是否能够发挥作用,关键在于制度设计是否合理。在业绩亏损时,由于薪酬激励机制并未考虑到薪酬刚性的存在,管理者并不承担因风险带来的损失,却可以坐享因承担风险而带来的收益,进而导致管理者可能会产生放手一搏的机会主义心理。在业绩高涨时,由于薪酬激励导致管理者薪酬与业绩挂钩,管理者会本能地回避高风险项目,从而可能使得具有较高风险的研发创新项目被放弃。如果要落实管理者的薪酬制度,需要从制度上明确界定管理者的权力与责任,使其风险与收益对等,从而避免机会主义行为。同时,有必要对管理者从事的高风险决策进行必要的风险补贴,使其不会因为承担风险而导致效用水平下降。

[1] 徐宁,徐向艺.控制权激励双重性与技术创新动态能力——基于高科技上市公司面板数据的实证分析[J].中国工业经济,2012,(10):109-121.

[2] 张正堂.企业内部薪酬差距对组织未来绩效影响的实证研究[J].会计研究,2008,(9):81-87.

[3] 李春涛,宋敏.中国制造业企业的创新活动:所有制和CEO激励的作用[J].经济研究,2010,(5):55-67.

[4] 陈胜蓝.信息技术公司研发投入与高管薪酬激励研究[J].科研管理,2011,(9):55-62.

[5] 林钟高,刘捷先.研发支出资本化与管理层薪酬契约——来自中国证券市场的经验证据[J].财经论丛,2012,(2):90-97.

[6] 唐清泉,徐欣,曹媛.股权激励、研发投入与企业可持续发展——来自中国上市公司的证据[J].山西财经大学学报,2009,(8):77-84.

[7] 徐宁.高科技公司高管股权激励对R&D投入的促进效应——一个非线性视角的实证研究[J].科学学与科学技术管理,2013,(2):12-19.

[8] 陈效东,周嘉南.高管股权激励与公司R&D支出水平关系研究——来自A股市场的经验证据[J].证券市场导报,2012,(2):33-41.

[9] 徐宁,徐向艺.技术创新导向的高管激励整合效应——基于高科技上市公司的实证研究[J].科研管理,2013,(9):46-53.

[10] 程新生,宋文洋,程菲.高管员工薪酬差距、董事长成熟度与创造性产出研究[J].南京大学学报(哲学·人文科学·社会科学),2012,(4):47-59.

[11] 李卫东,刘洪,陶厚永.企业研发人员工作激励研究述评[J].外国经济与管理,2008,(11):35-42.

[12] Lazear,E.P.,Rosen,S.Rank-Order Tournaments as Optimum Labor Contracts[J].Journal of Political Economy,1981,89(5):841-864.

[13] Cowherd,D.M.,Levine,D.I.Product Quality and Pay Equity Between Lower-Level Employees and Top Management: An Investigation of Distributive Justice Theory[J].Administrative Science Quarterly,1992,37(2):302-320.

[14] Core,J.E.,Holthausen,R.W.,Larcker,D.F.Corporate Governance,Chief Executive Officer Compensation,and Firm Performance[J].Journal of Financial Economics,1999,51(3):371-406.

[15] 黄辉.高管薪酬的外部不公平、内部差距与企业绩效[J].经济管理,2012,(7):81-92.

[16] 吴联生,林景艺,王亚平.薪酬外部公平性、股权性质与公司业绩[J].管理世界, 2010,(3):117-126.

[17] 王华,黄之骏.经营者股权激励、董事会组成与企业价值——基于内生性视角的经验分析[J].管理世界,2006,(9):101-116.

[18] 唐清泉,甄丽明.透视技术创新投入的机理与影响因素:一个文献综述[J].科学学与科学技术管理,2009,(11):75-80.

[19] Driscoll,J.C.,Kraay,A.C.Consistent Covariance Matrix Estimation With Spatially Dependent Panel Data[J].Review of Economics and Statistics,1998,80(4): 549-560.

2017-07-15

中央高校基本科研业务费专项资金资助项目“政府政策、人力资本与地区经济增长联动协调机制研究——以山东省为例”(15CX04034B);山东省软科学研究计划一般项目“资源环境约束下山东海洋产业可持续发展研究”(2016RKE28014);山东省软科学研究计划一般项目“基于创新驱动的山东省创新效率提升研究”(2015RKE28014)

杨 坚(1975-),男,江苏无锡人,讲师,博士,主要从事区域经济和产业经济等方面的研究。E-mail:107584386@qq.com

F244;F273.1

A

1000-176X(2017)10-0139-07

(责任编辑:孙艳)

猜你喜欢

现代经济信息(2020年34期)2020-06-08

统计与决策(2018年14期)2018-08-22

消费导刊(2018年8期)2018-05-25

电脑与电信(2018年12期)2018-03-23

江苏农业科学(2017年10期)2017-07-21

华东师范大学学报(自然科学版)(2017年1期)2017-02-27

中国卫生(2015年3期)2015-11-19

教育与职业(2014年13期)2014-04-17

华东理工大学学报(自然科学版)(2014年1期)2014-02-27