基于金融加速器效应的重庆房价波动研究

2017-11-09 05:31:42秦建成刘俊刚黄晶晶

重庆理工大学学报(社会科学) 2017年10期

秦建成,刘俊刚,黄晶晶

(重庆理工大学 a.管理学院; b.会计学院,重庆 400054)

基于金融加速器效应的重庆房价波动研究

秦建成a,刘俊刚a,黄晶晶b

(重庆理工大学 a.管理学院; b.会计学院,重庆 400054)

基于金融加速器效应对重庆房价波动进行研究。围绕金融市场、房地产市场和投资市场,分别构建模型以及Shapiro-Wilk检验,证明重庆市住房价格波动存在金融加速器效应。实证研究的结论显示:(1)重庆市住房市场金融加速器效应明显,住房的交易均价与金融机构贷款存在显著相关;(2)重庆市房价波动受房地产开发投资和重庆市固定投资影响明显;(3)重庆市房价波动受工资收入总额变量影响较大;(4)VAR模型进一步说明了在适应期预期条件下,居民当期储蓄的增加会推动房价上涨。

金融加速器;信贷扩张;重庆房价;房地产

一、引言

作为重庆市重点支柱产业,房地产行业去库存面临严峻形势。在这样的经济大环境背景下,政府、房地产投资者以及消费者都面临如何决策的问题。政府方面,李克强总理在2015年《政府工作报告》中指出:“一方面,把一些存量房转为公租房和安置房,这将有利于加速闲置存量房源流转,减轻市场库存压力,而从事旧改业务的房企也将从棚改危改中受益。另一方面,鼓励自主性住房和改善性住房需求,随着越来越多的首置需求得到满足,改善需求进入上升通道,或可带动行业开发投资的增长,相关限制性政策也有望放开,优惠政策有望出台。”另外,关于楼市调控问题,总理强调“因地制宜,分城施策”。总体而言,这些利好政策都趋向于建立更加市场化的楼市。投资者方面,随着相关政策的出台,房地产市场的潜在需求会被进一步挖掘,房地产开发商以及投资者有望和政府合作,投资公租房和安置房。消费者方面,随着房价的持续走高,除了有硬性需求的消费者购买住房外,更多的消费者将持观望态度。

目前关于房价波动,国外的主要研究有:Collyns 等运用香港、韩国、新加坡和泰国的经济数据,检验银行信贷与房地产价格存在的关系,研究结果显示银行信贷的增长会推动房价上涨[1]。Annett通过将实际银行信贷供应量的对数值作为欧洲房地产价格的影响变量进行研究得出:从短期和中期来看,仅在小部分国家,信贷能够影响房地产价格;从长期来看,信贷对房地产价格的影响效果显著[2]。Carrington建立了包含房地产价格的托宾Q模型,研究结果表明,短期内房地产价格与信贷具有正相关关系,而在长期内,房地产价格与银行信贷呈现负相关关系[3]。

国内的主要研究可以分为两类,一类是存在检验,即通过研究证明我国房价波动存在金融加速器效应。王曼怡等用面板数据分析了A股上市房地产企业的经营数据,证实了金融加速器存在于我国房地产市场[4]。袁申国等利用1997—2008年宏观经济波动数据分析汇率差异导致的金融加速器效应的不同[5],用模型验证了我国经济社会中存在金融加速器,并且固定汇率下金融加速器的效果强于浮动汇率。林江等以深圳为例对适应性预期、金融加速器效应与房价波动进行了研究,认为深圳市房地产价格深受经济加速器效应影响,适应性预期加速交易均价上涨[6]。

另一类是影响检验,即通过实证研究来发现房价波动中金融加速器作用的具体表现形式。沈悦等利用SETVAR模型,以1991—2011年的我国宏观数据为样本,分析了房地产价格波动与宏观经济波动之间的显著的非线性关系[7]。陈建等研究住宅基本成本和投资者预期对京沪穗鹏4座城市的住宅价格波动的影响,穗鹏两城市的商品房所有成本不是房价膨胀的主要推动因素,京沪两城市的住宅所有成本对房地产市场价格上涨的影响要大一些[8]。况伟大基于商品房存量调整模型,研究预期和投机对未来房价的影响,结果表明预期越高,投机可能性越大,则房价的波动越大[9]。王庆芳基于房地产双重性的分析研究我国房地产价格、经济增长与信贷扩张。结果显示:在短期内,房地产价格、人均GDP、银行信贷三者之间的格兰杰双向因果关系成立;在长期内,房地产价格和银行信贷没有形成互动关系,房地产行业的金融加速器效应没有出现[10]。

综上所述,房地产价格上涨通过信贷扩张和金融加速器效应以及国家政策制度影响整个金融体系和宏观经济。其影响体现在两方面:一是房地产行业总产值占整个经济体的GDP比重;二是房地产产业在供求层面的负债程度。本文借鉴国内外研究成果,基于金融加速器效应,结合供求关系理论对重庆市房价波动进行定量分析研究,探究房价波动原因及规律。

二、理论基础和模型的建立

(一)金融加速器理论产生的背景和内容

金融加速器(financial accelerator)理论最具代表性和总结性的是由Bernanke提出的[11]。传统的宏观经济分析框架都忽视了金融市场在经济波动中的效果,它们都假设MM定理的“金融中性”成立,金融市场的结构变化不会影响实体经济运行。但综观世界经济史,大规模的经济危机往往都率先表现为金融危机,金融危机的恶化进一步对实体经济造成毁灭性冲击。信息经济学的兴起为人们更好地理解金融市场及其在经济周期中的作用提供了更有效的分析框架。Bernanke以宏观经济波动的传导机制为出发点,阐述了金融加速器——信贷市场的不完美性导致最初的反向冲击通过信贷市场状态的改变被加剧和传递的机理,揭示了信贷市场的重要作用。金融加速器理论对于相关研究的启示在于:信贷市场和宏观经济波动呈现非线性关联。在金融加速器机制作用下,外力冲击对于经济产出的影响很大程度上依赖于信贷市场呈现状态的非对称性,相比“宽松”信贷市场状态,“紧缩”信贷市场下的外力冲击对于经济产出的影响程度更大,对宏观经济波动的影响也更明显,更易加剧经济衰退。金融加速器效应发生的过程虽然不尽相同,但是无论哪一种冲击最终都会通过影响借贷关系中的代理成本而引发信贷配给在“紧缩”和“宽松”状态间转移。也就是说,金融加速器机制作用于宏观经济的周期波动。商业周期模型强调技术、政府购买等实际变量对经济总量的影响,其基本的传导机制是消费的跨期选择和工作与闲暇的替代。新凯恩斯学派将名义价格粘性(如价格和工资的交错调整)纳入分析框架,强调货币政策的作用。但是,这种宏观经济分析的主流框架假定Modigliani-Miller定理成立,金融市场结构并不影响实体经济,它忽视了金融市场在经济波动中的作用。经济危机通常都先表现为金融危机,再由金融危机演化为经济危机。Fisher提出债务-通货紧缩理论,认为萧条的金融市场不仅是萧条的实体经济的被动反映,也是导致实体经济进一步恶化的主要因素[12]。Modigliani-Miller关于金融中性的假说被Jensen和Mechling用一个信息不完全对称和存在委托代理问题的公司推翻,因为资本结构可以被股东作为激励工具激励专业经理人的行为,使之更符合股东的利益[13],由此颠覆了MM定理金融中性的假说,为人们理解金融市场的功能和金融市场在经济周期中的作用提供了有力的分析工具。

(二)模型的建立

1.重庆市房价满足金融加速器效应

金融加速器理论认为,由于信贷市场的信息不对称,外部融资成本是大于零的,通常这个融资成本与借款者的资产净值密切相关,企业的资产净值越多,可供抵押物价值越高,则所需付出的融资成本越低,也就是说融资成本与自身的资产净值呈负相关,企业的资产净值可通过多个财务指标来体现。同时,这个外部融资成本往往又随着市场经济周期波动而变化,在经济萧条时期,企业的资产状况比较糟糕,外部融资需求较大,则此时的融资风险系数较高,企业就需要付出更多的融资成本,即外部融资成本与经济周期反向变动[14]。当企业面临经济周期波动带来的净值增加或减少时,经由信贷市场融资成本的作用进一步扩大了市场波动对经济运行的影响。

房地产市场发展过程中,开发企业往往存在巨大的对外融资需求,因而房价必然直接受到经济周期及融资成本的影响。本文假定重庆市房价波动受金融加速器效应影响,影响因素主要有固定投资、新增投资、工资收入、金融机构贷款、人均储蓄、房地产开发投资、商品房总销售面积、重庆市国民生产总值、住宅销售面积等。

(1)经济基本面分析

重庆市住房市场存在对数形式的均衡条件,房价波动是内部市场与外部冲击(金融及其他政策)共同作用的函数。将房地产开发投资、金融机构贷款、工资收入总额、固定投资作为变量,构建模型:

Lnjyjjt=α0+α1Lnfckftzt+α2Lngndkt+

α3Lngzsrt+α4Lngdtzt+u

其中,jyjj为交易均价;fckftz为房地产开发投资;gndk为金融机构贷款;gzsr为工资收入;gdtz为固定投资。

(2)适应性预期部分

重庆市住房交易均价受到金融机构贷款量、宏观经济基本面与前期的住房价格多因素影响,这些影响通常被加入模型中用来对未来的房价变动进行预测[15]。短期房价变动具有较强的自相关特征,因而预期房价作为滞后变量,在考虑了多种影响因素后,可以对房价的变化作出较好的预测及解释。

① 一种情况,不考虑人均储蓄,将上期房价与金融机构贷款数据作为解释变量,建立理论模型如下:

Lnjyjjt=α0+α1Lngndkt+α2Lnjyjj(t-1)+ut

其中,变量jyjj为交易均价;gndk为金融机构贷款;jyjj(t-1)为交易均价滞后一期。

② 另一种情况,考虑人均储蓄将上期房价与金融机构贷款数据作为解释变量,建立理论模型如下:

Lnjyjjt=α0+α1Lngndkt+α2Lnrjcx(t-2)+

α3Lnjyjj(t-1)+ut

其中,变量jyjj为交易均价;gndk为金融机构贷款;rjcx(t-2)为人均储蓄滞后两期;jyjj(t-1)为交易均价滞后一期。只有当人均储蓄滞后两期时,金融机构贷款、交易均价滞后一期与重庆市房价才具有一定的相关性。

(3)金融加速器分析

房地产价格上涨主要通过信贷扩张和金融加速器两种渠道影响金融体系和宏观经济。这种影响的程度主要取决于两个方面:一是房地产企业供给和需求的负债程度;二是房地产业在国民经济中的地位。房地产业负债程度越高,在国民经济中的地位越重要,则房地产价格上涨通过信贷扩张和金融加速器作用于金融和经济的效应就越明显,对房价的影响程度也越深。实证结果表明:货币供给量变动、房地产企业净资产和投资3个变量之间存在长期稳定的均衡关系,金融加速器效应明显,货币政策对小型房企的影响较大。由此,建立理论模型如下:

Lnjyjjt=α0+α1Lngdpt+α2Lnfckftzt+

α3Lngndkt+ut

其中,变量jyjj为交易均价;gdp为重庆国民生产总值;fckftz为房地产开发投资;gndk为金融机构贷款。

(4)人均储蓄、工资收入分析

根据凯恩斯的消费函数理论,当前消费由当期可支配收入决定,总消费的数量主要取决于总收入的数量,收入是影响居民消费的最直接、最重要的因素。居民消费是建立在储蓄和工资收入的基础之上的。因此,本文将进一步研究储蓄、收入对房价的影响。适应性预期与金融加速器效应共同作用于重庆房地产市场,进而影响居民储蓄与收入状况的变化,最终对房价产生影响。储蓄与收入对房价的影响模型设定的形式如下:

Lnjyjjt=α1Lnrjcxt+α2Lngzsrt+ut

其中,变量jyjj为交易均价;rjcx为人均储蓄;gzsr为工资收入。

2.相关变量分析

为了进一步分析重庆市住房交易价格受相关因素影响程度,对1999—2014年重庆市住房交易均价、全市固定资产投资额、房地产开发投资额、全市新增投资及新增房地产投资的时序变动进行了分析,结果详见五大指标之间的趋势图(图1),以及经济变量和部分辅助数据表(表1)。

图1 主要经济变量走势

表1 1998—2013年经济变量和部分辅助数据

数据来源:1999—2014重庆市统计年鉴

三、实证分析

(一)平稳性检验与描述性统计

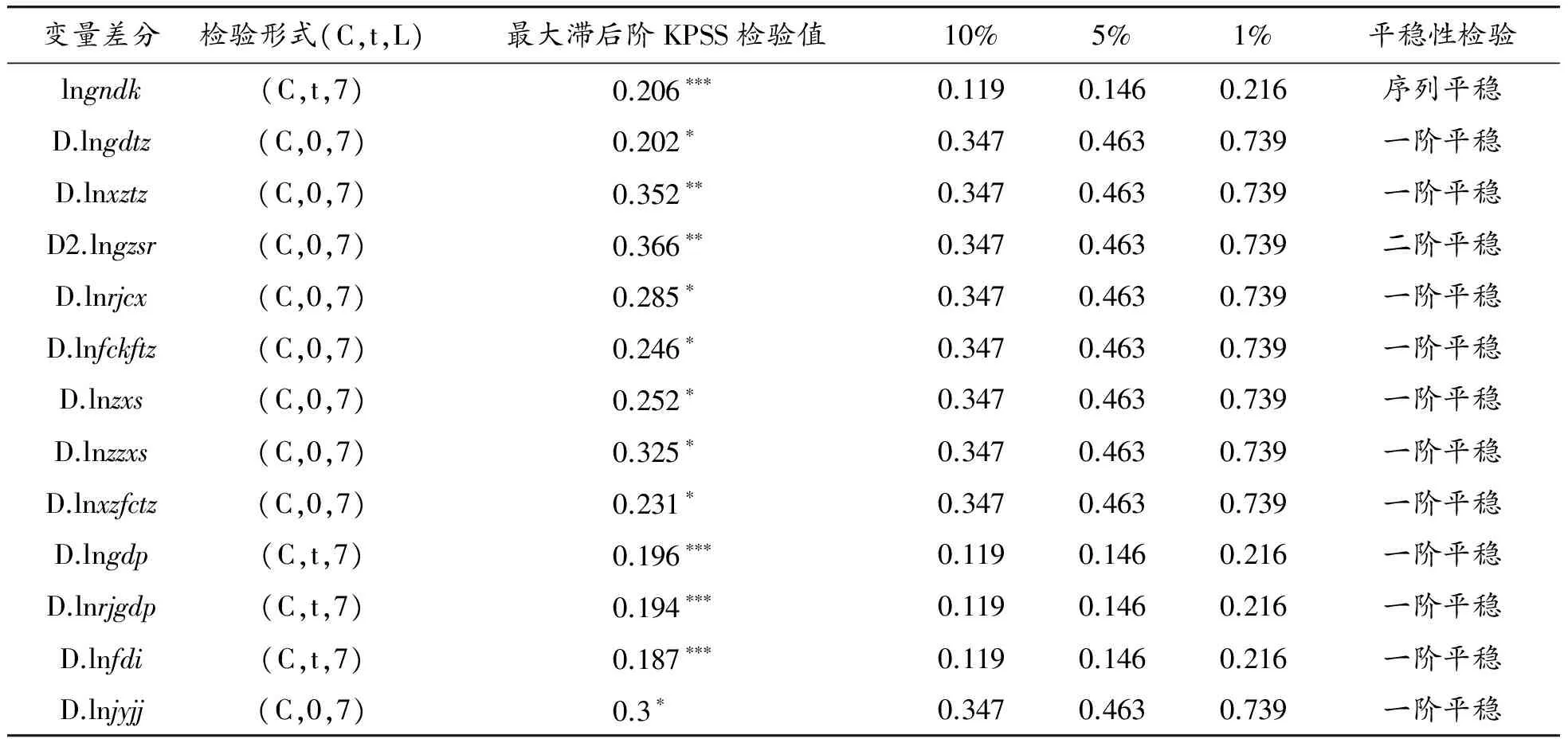

对时间序列经济数据作平稳性检验,是为了保证方程的平稳特征。本文采用KPSS单位根检验方法,检验的结论表明(具体过程略)经济变量原对数形式的序列均存在单位根,而其一阶差分序列都是平稳的,即都满足一阶单整。本文主要数据来源于1999—2014年重庆市统计年鉴,具体的检验形式与不同显著性水平条件下的临界值如表2所示。各经济变量的描述性统计如表3所示。

表2 KPSS检验

注:数据来源于重庆市1999—2014年统计年鉴。(C,t,L)为KPSS检验回归是否包含漂移项、时间趋势项及根据Schwert(1989)标准所计算的最大滞后阶数(应用Bartlett内核)。(***p<0.01, **p<0.05, *p<0.1)

表3 主要经济变量的描述性统计

注:数据来源:1999—2014年重庆市统计年鉴经Shapiro-Wilk检验,在1%显著性水平下,fdi、xzfctz、gngk、gzsr、xztz拒绝正态假设,在将所有变量取对数后,所有变量经Shapiro-Wilk检验后均接受正态分布假设

(二)Shapiro-Wilk检验

本文采集的是为期15年的数据,即样本容量小于20。考虑到样本容量有限,本文在进行变量正态性检验时,使用了Shapiro-Wilk检验。Shapiro-Wilk检验是S.S.Shapiro与M.B.Wilk提出的一种用顺序统计量W来检验分布正态性的方法,该方法先假设认为研究对象总体服从正态分布,再将样本量为n的样本按大小顺序排列编秩,然后由确定的显著性水平α与样本量为n时所对应的系数αi,运用特定公式计算出检验统计量W。最后查特定的正态性W检验临界值表,比较它们的大小,若满足条件则接受假设,认为总体服从正态分布,否则就拒绝假设,认为总体不服从正态分布。

(三)模型估计与计量信息分析

1.经济基本面分析

结合1999—2014年的房地产开发投资额、金融机构贷款、工资收入总额、固定投资4组数据,运用Shapiro-Wilk方法进行检验,结果如下:

VARIABLESlnjyjjLngzsr0.485∗∗∗(0.095)Lngndk0.376∗∗(0.151)lnfckftz-0.753∗∗∗(0.187)Lngdtz0.450∗(0.215)Constant3.568∗∗∗(0.376)Observations16R⁃squared0.994

注:数据来源于重庆市1999—2014年统计年鉴。(括号中的标准误差,***p<0.01, **p<0.05,*p<0.1)

经分析,重庆市住房交易均价受到房地产开发投资、金融机构贷款、工资收入总额、固定投资这4个变量影响最大。重庆市住房交易均价与房地产开发投资呈现负相关关系,即在其他条件不变情况下,房地产开发投资金额越高,重庆市住房交易均价越低;与金融机构贷款、工资收入总额、固定投资呈现正相关关系,即在其他条件不变情况下,金融机构贷款额度、工资收入总额、固定投资越高,重庆市住房交易价格越高。所得方程如下:

lnjyjj=-0.753lnfckftz+0.376lngndk+

0.485lngzsr+0.450lngdtz+3.568

2.适应性预期分析

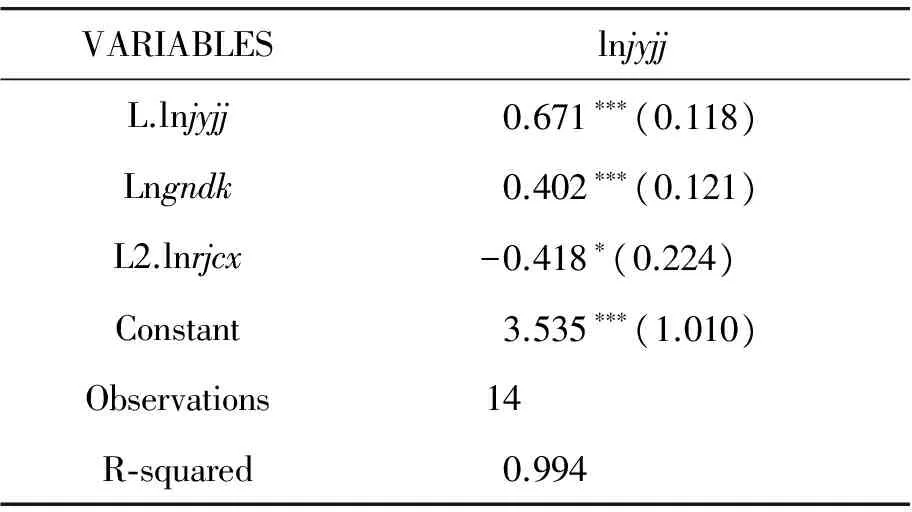

结合1999—2014年的金融机构贷款、交易均价滞后一期、人均储蓄滞后两期3组数据,运用Shapiro-Wilk方法进行检验,检验结果如下:

VARIABLESlnjyjjL.lnjyjj0.671∗∗∗(0.118)Lngndk0.402∗∗∗(0.121)L2.lnrjcx-0.418∗(0.224)Constant3.535∗∗∗(1.010)Observations14R⁃squared0.994

注:数据来源于重庆市1999—2014年统计年鉴。(括号中的标准误差,***p<0.01, **p<0.05,*p<0.1)

本文适应性预期只检验了第二种情况,原因如下:第二种情况的变量包含了第一种情况的变量,若检验,则存在重复检验,对本文的研究意义不大。在rjcx(-2)滞后两期的情况下,金融机构贷款额度与重庆市住房交易均价呈现正相关关系,即在其他条件不变情况下,金融机构贷款额度越高,重庆市住房交易价格越高;人均储蓄滞后两期与重庆市住房交易均价呈现负相关关系,即在其他条件不变情况下,对未来储蓄预期越高,重庆市住房交易均价越低;与交易均价滞后一期呈现正相关关系,即在其他条件不变情况下,交易均价滞后一期越高,重庆市住房交易均价越高。所得方程如下:

lnjyjj=0.402lngndk-0.418lnrjcx(-2)+

lnjyjj(-1)+3.535

3.金融加速器分析

结合1999—2014年的重庆市国民生产总值、房地产开发投资、金融机构贷款这3组数据运用Shapiro-Wilk方法进行检验,检验结果如下:

VARIABLESLnjyjjlngndk0.294∗(0.163)lnfckftz-0.501∗∗(0.176)lngdp0.971∗∗∗(0.141)Constant0.890(0.649)Observations16R⁃squared0.993

注:数据来源于重庆市1999—2014年统计年鉴。(括号中的标准误差,***p<0.01, **p<0.05,*p<0.1)

经分析得知重庆市房价波动存在金融加速器效应,住房交易均价与房地产开发投资呈现负相关关系,即在其他条件不变情况下,房地产开发投资金额越高,重庆市住房交易均价越低;与金融机构贷款呈现正相关关系,即在其他条件不变情况下,金融机构贷款额度越高,重庆市住房交易价格越高;与重庆国民生产总值(gdp)呈现正相关关系,即在其他条件不变情况下,国民生产总值(gdp)越高,重庆市住房交易价格越高。所得方程如下:

lnjyjj=0.971lngdp-0.501lnfckftz+

0.294lngndk+0.890

4.人均储蓄、工资收入分析

结合1999—2014年人均储蓄、工资收入数据,运用Shapiro-Wilk方法进行检验。经怀特检验,发现人均储蓄和工资收入这两个变量存在异方差性,所以使用稳健标准误修正异方差,检验结果如下:

VARIABLESlnjyjjlnrjcx-0.0651(0.0963)lngzsr0.688∗∗∗(0.0982)Constant4.204∗∗∗(0.312)Observations16R⁃squared0.986

注:数据来源于重庆市1999—2014年统计年鉴。(括号中的稳健标准误差,***p<0.01, **p<0.05,*p<0.1)

经分析得知重庆市住房交易均价与人均储蓄呈现负相关关系,即在其他条件不变情况下,人均储蓄越多,重庆住房交易均价越低;与工资收入呈现正相关关系,即在其他条件不变情况下,工资收入越高,重庆市住房交易均价越高。所得方程如下:

lnjyjj=-0.065 1lnrjcx+0.688lngzsr+4.204

四、VAR检验

(一)VAR模型对重庆房价的检验

根据上述研究结论,本部分选取交易均价(lnjyjj)、交易均价滞后一期(lnjyjj(-1))、房地产开发投资(lnfckftz),以及金融机构贷款(lngndk)、工资收入(lngzsr)构建VAR模型系统,研究重庆市住房价格变化的内在特征:

同样选取2阶滞后,即根据AIC和BIC信息准则:VAR平稳,但有一个点在圆上,可能存在较强持久性冲击,所以需要进一步VAR检验,如表4所示。

表4 VAR检验

注:数据来源于重庆市1999—2014年统计年鉴。(括号中的标准误差,***p<0.01, **p<0.05,*p<0.1)

系统估计的结果显示:(1)各解释变量滞后2期的回归效果较好,从交易均价本身来看,VAR估计得到其滞后1期的弹性为0.650,即适应性预期得到验证。更为重要的是交易均价本身对于滞后2期的回归弹性更大,为0.269,验证了房价波动呈现出持续性预期效应;(2)当期金融信贷规模对房价的影响为正,VAR系统估计的不论其滞后1期还是2期,对房价的影响均不显著;(3)当期居民的工资收入助推了重庆市的房价上涨,VAR系统显示了同样的结论,且工资收入的滞后1期对房价的影响依然为正,体现出购买力持续增强的特征。

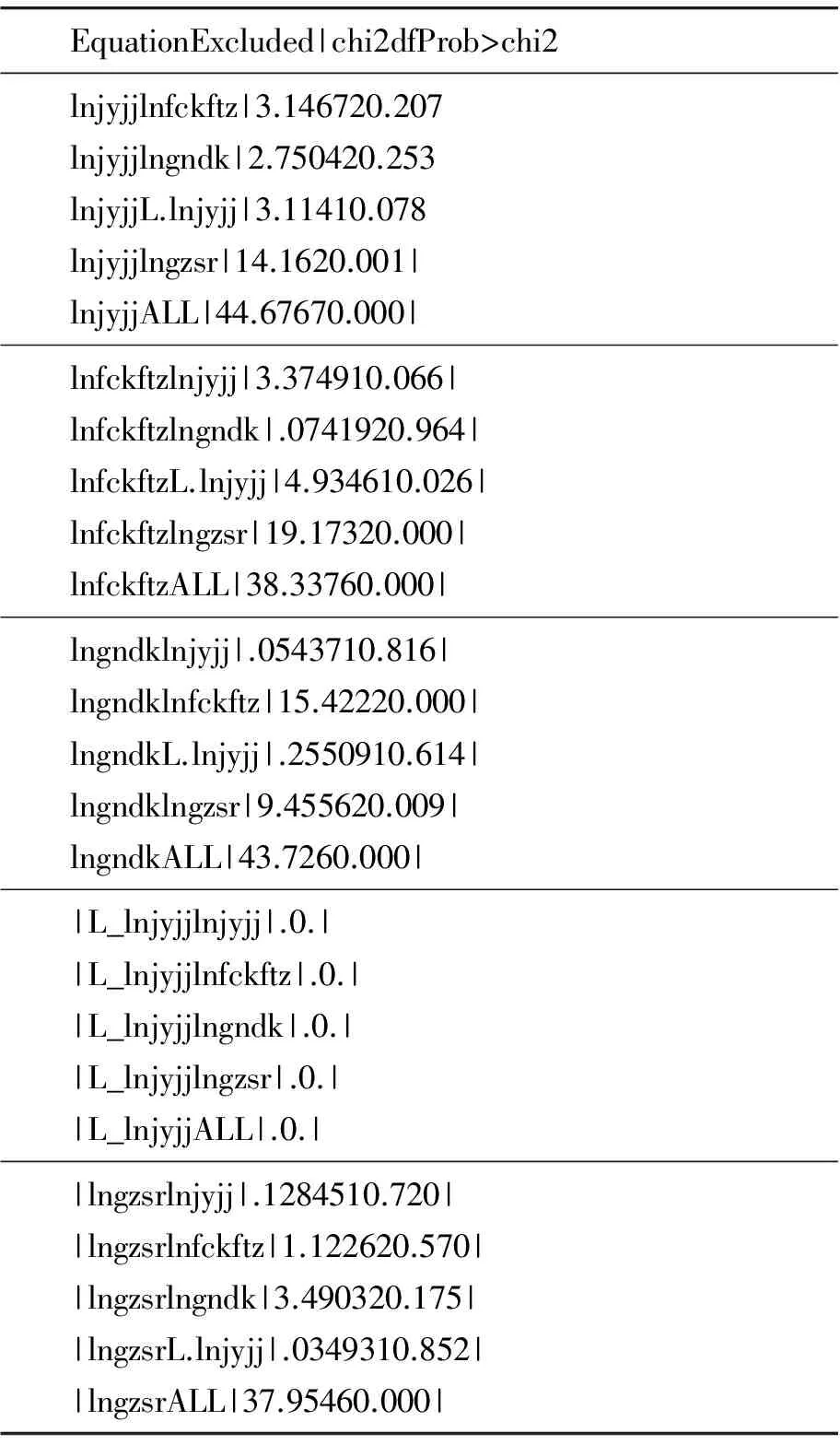

(二)格兰杰因果检验

检验经济变量之间是否存在相互影响,通常是利用Granger提出的思路:即在VAR模型中,被解释变量是否可以消除外生变量的滞后期。对此本部分将对交易均价、房地产开发投资、GDP、金融机构贷款及交易均价的滞后1期做Granger因果关系检验,结果如表5。

表5的检验结果分析如下:

(1)重庆市住房交易均价与交易均价滞后一期的Granger因果关系明显;

(2)重庆市住房交易均价与工资收入的Granger因果关系明显,即房价上涨导致工资收入提高;

表5 各主要变量的Granger因果关系检验

(3)重庆市开发商投资与交易均价和工资收入Granger因果关系明显,即开发商投资增加会导致交易均价和工资收入上涨;

(4)重庆市金融机构贷款与房地产投资开发和工资收入Granger因果关系明显,即金融机构贷款规模扩大,房地产市场上开发投资会增加,同样也会导致工资收入上涨。综上所述,重庆市住房交易均价与居民工资收入互为Granger因果关系,居民收入增长,导致房价过快上涨,体现的是需求冲击,房价上涨会进一步助推居民收入上涨,体现的是房地产市场的“财富效应”。

五、结论与建议

本文基于4个数据模型,检验重庆市住房价格波动原因,实证研究结论为:

(1)重庆市房价波动体现出较明显的金融加速器效应;

(2)重庆市住房交易均价上涨的主要原因来自于金融机构的贷款、市场预期以及居民工资收入;

(3)重庆市住房交易均价受到房地产开发投资、金融机构贷款、工资收入总额、固定投资这4个变量影响最大;

(4)居民储蓄对重庆市住房交易均价影响是负的;

(5)重庆市房价波动呈现出“预期效应”和“财富效应”。

基于以上结论提出如下建议:

(1)重庆市房价波动受到金融加速器效应的较大影响,重庆市政府应该控制房价过快上涨,应该在国家相关政策的基础上出台符合重庆市的房地产调控措施。

(2)建立科学合理的房地产投资动态监控与规范引导机制。要对房地产行业投资增长幅度、房价变化等实时数据进行分析并公开,及时预警提示房地产行业投资风险;要建立政府市场联动平台,规范房地产行业投资流程,积极引导社会资金流向,防止集中投资与过度投资。

(3)居民收入的上涨是重庆市房价上涨的重要原因,应该拓宽居民的投资渠道,创新利率型理财产品,变相增加居民储蓄,从而降低消费和投资性的房地产需求。完善房地产市场调控需要综合运用财税政策进行宏观性的制度设计,引导居民资金的合理流向。

(4)金融机构的信贷与房价的上涨互为因果关系,对于房地产开发资金的信贷需求应该给予控制,加强金融政策的方向指引,这不仅是风险控制的需要,也有利于保持房价的涨幅在合理水平。

[1] COLLYNS C,SENHADJI A.Lending booms,real estate bubbles,and the Asian crisis[J].Social Science Electronic Publishing,2002,2(20):1-46.

[2] DEPPLER M,ANNETT A,DECRESSIN J.Reforming the stability and growth pact[J].IMF Policy Discussion Papers,2005,68(12):80-85.

[3] CARRINGTON S J.House prices,credit and willingess to lend[C].Deakin University,Faculty of Business and Law,School of Accounting,Economics and Finance,2011.

[4] 王曼怡,刘同山.我国房地产业金融加速器效应研究——基于面板数据的实证分析[J].经济与管理研究,2010(9):88-92.

[5] 袁申国,陈平,刘兰凤.汇率制度、金融加速器和经济波动[J].经济研究,2011(1):57-70.

[6] 林江,徐世长,黄建新.适应性预期、金融加速器效应与房价波动——以深圳为例[J].现代财经,2015(1):22-31.

[7] 沈悦,徐妍.房地产价格、金融加速器和宏观经济波动非对称性——基于SETVAR模型的研究[J].上海经济研究,2014(7):70-79.

[8] 陈建,陈英楠,刘仁和.所有权成本、投资者预期与住宅价格波动:关于国内四大城市住宅市场的经验研究[J].世界经济,2009(10):14-24.

[9] 况伟大.预期、投资与中国城市房价波动[J].经济研究,2010(9):67-78.

[10] 王庆芳.我国房地产价格、经济增长与信贷扩张研究——基于房地产双重资产属性的分析[J].现代财经(天津财经大学学报),2015(1):32-44.

[11] BERNANKE B,GERTLER M,GILCHRIST S.The financial accelerator and the flight to quality[J].Review of Economics & Statistics,1996,78(1):1-15.

[12] FISHER I.Statistics in the service of economics[J].Journal of the American Statistical Association,1933,28(181):1-13.

[13] JENSEN M C,MECKLING W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[M].[S.l.]:Springer Netherlands,1979:305-360.

[14] 李琴.基于支持向量机回归模型的重庆市房地产金融风险预警研究[J].重庆理工大学学报(社会科学),2015(11):78-82.

[15] 王筱欣, 高攀.基于BP神经网络的重庆市房价验证与预测[J].重庆理工大学学报(社会科学),2016(9):49-53.

ResearchontheVolatilityofChongqingHousingPriceBasedonFinancialAcceleratorEffect

QIN Jianchenga,LIU Junganga,HUANG Jingjingb

(a.College of Management; b.College of Accounting, Chongqing University of Technology,Chongqing 400054,China)

In recent years, although the housing restriction policy has been introduced, but the continued rise in real estate prices has become an indisputable fact, causing widespread concern in the community. We study the financial accelerator effect on housing price fluctuations of Chongqing, revolving around the financial market, the real estate market and investment market, using model and Shapiro-Wilk test to prove the existence of the financial accelerator effect of Chongqing city housing price fluctuation. Results show that:(1)The financial accelerator effect of Chongqing housing market is obvious, and the average transaction price of housing has significant correlation with the loan of financial institutions; (2)Chongqing house price fluctuation is obviously affected by the investment in real estate development and fixed investment in Chongqing; (3)The price fluctuation of Chongqing is affected by the total amount of wages; (4)VAR model further shows that under the existence of expected conditions in the adaptation period, the residents of the current savings will promote the increase of the housing prices.

financial accelerator effect;credit expansion;volatility of housing price; real estate

2017-03-19

秦建成(1976—),男,甘肃兰州人,副教授,博士,硕士生导师,研究方向:项目投资评估与风险管理。

秦建成,刘俊刚,黄晶晶.基于金融加速器效应的重庆房价波动研究[J].重庆理工大学学报(社会科学),2017(10):71-79.

formatQIN Jiancheng,LIU Jungang,HUANG Jingjing.Research on the Volatility of Chongqing Housing Price Based on Financial Accelerator Effect[J].Journal of Chongqing University of Technology(Social Science),2017(10):71-79.

10.3969/j.issn.1674-8425(s).2017.10.009

F293.3

A

1674-8425(2017)10-0071-09

(责任编辑张佑法)

猜你喜欢

故事作文·高年级(2024年5期)2024-06-04 23:39:22

高中数理化(2024年8期)2024-04-24 16:58:14

少先队活动(2021年6期)2021-07-22 08:44:24

大众理财顾问(2016年11期)2016-12-05 17:43:36

大众理财顾问(2016年8期)2016-09-28 13:13:37

大众理财顾问(2016年7期)2016-09-28 00:33:40

大众理财顾问(2016年3期)2016-06-13 00:37:15

少年博览·小学低年级(2016年5期)2016-05-14 11:59:03

科学与财富(2015年14期)2015-07-23 19:10:41

智富时代(2014年11期)2015-04-02 03:13:57