亚式期权的定价方法

2017-11-08 22:09韩利华金环孔凡清

中文信息 2017年9期

关键词:正态分布

韩利华+金环+孔凡清

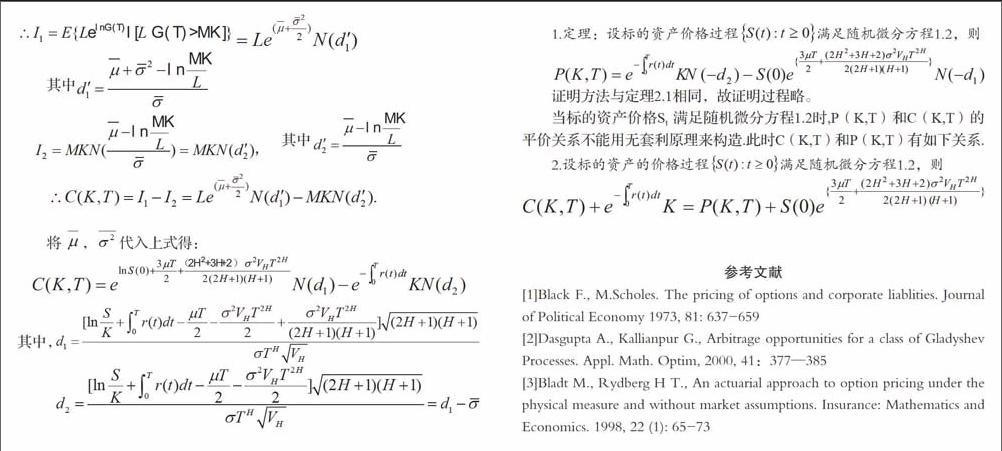

摘 要:在无市场假设的前提下,利用Mogens Bladt和Tina Hviid Rydberg根据价格过程中的实际测度制定的期权定价的保险精算方法,给出了亚式期权当标的资产价格服从几何分数布朗运动时的定价公式,并讨论了标的资产支付已知红利和已知红利率的定价公式.

关键词:亚式期权 正态分布 公平保费 几何分数布朗运动

中图分类号:F224 文献标识码:A 文章编号:1003-9082(2017)09-0-02

在假定用几何布朗运动刻画标的资产价格的前提下,用无套利复制的方法Black-Scholes给出了了著名的Black-Scholes公式,但对股票市场的研究发现,分数布朗运动比几何布朗运动能更好的刻画股票价格过程的波动规律,因此,不少学者用几何分数布朗运动模拟股票价格过程。

亚式期权的到期收益为标的资产在期权有效期内的段时间内的价格平均值。亚式期权可分为两种:几何平均亚式期权和算术平均亚式期权。亚式期权尽管在实务界应用广泛,对有套利、非均衡、不完备的市场的定价公式仍沒有得到很好的解决。本文利用Bladt和 Rydberg [5]中提出的保险精算方法在无任何经济条件的假设下推导出了标的资产价格服从几何分数布朗运动的亚式期权定价公式和平价公式。endprint

猜你喜欢

吉首大学学报(自然科学版)(2021年3期)2021-12-16

科技资讯(2020年14期)2020-06-27

统计科学与实践(2019年1期)2019-03-28

山东农业大学学报(自然科学版)(2018年2期)2018-04-11

重庆交通大学学报(自然科学版)(2017年3期)2017-05-17

新课程(下)(2016年5期)2016-08-15

中学生数理化(高中版.高二数学)(2016年4期)2016-03-01

湖北师范大学学报(自然科学版)(2015年3期)2015-12-05

淮南师范学院学报(2015年3期)2015-03-22

大学数学(2011年4期)2011-11-22