7月份国内国际钢材市场价格分析

2017-11-07 13:21:19中国钢铁工业协会财务资产部冶金价格信息中心

中国钢铁业 2017年9期

中国钢铁工业协会财务资产部 冶金价格信息中心

7月份国内国际钢材市场价格分析

中国钢铁工业协会财务资产部 冶金价格信息中心

一、国内市场钢材价格继续上涨,涨幅有所加大

7月末,钢铁协会CSPI中国钢材价格指数为106.49点,环比上升5.46点,升幅为5.40%,较上月加大3.63个百分点;与上年同期相比上升34.40点,升幅为47.72%(见图1)。

图1 2016-2017年7月CSPI中国钢材价格指数走势图

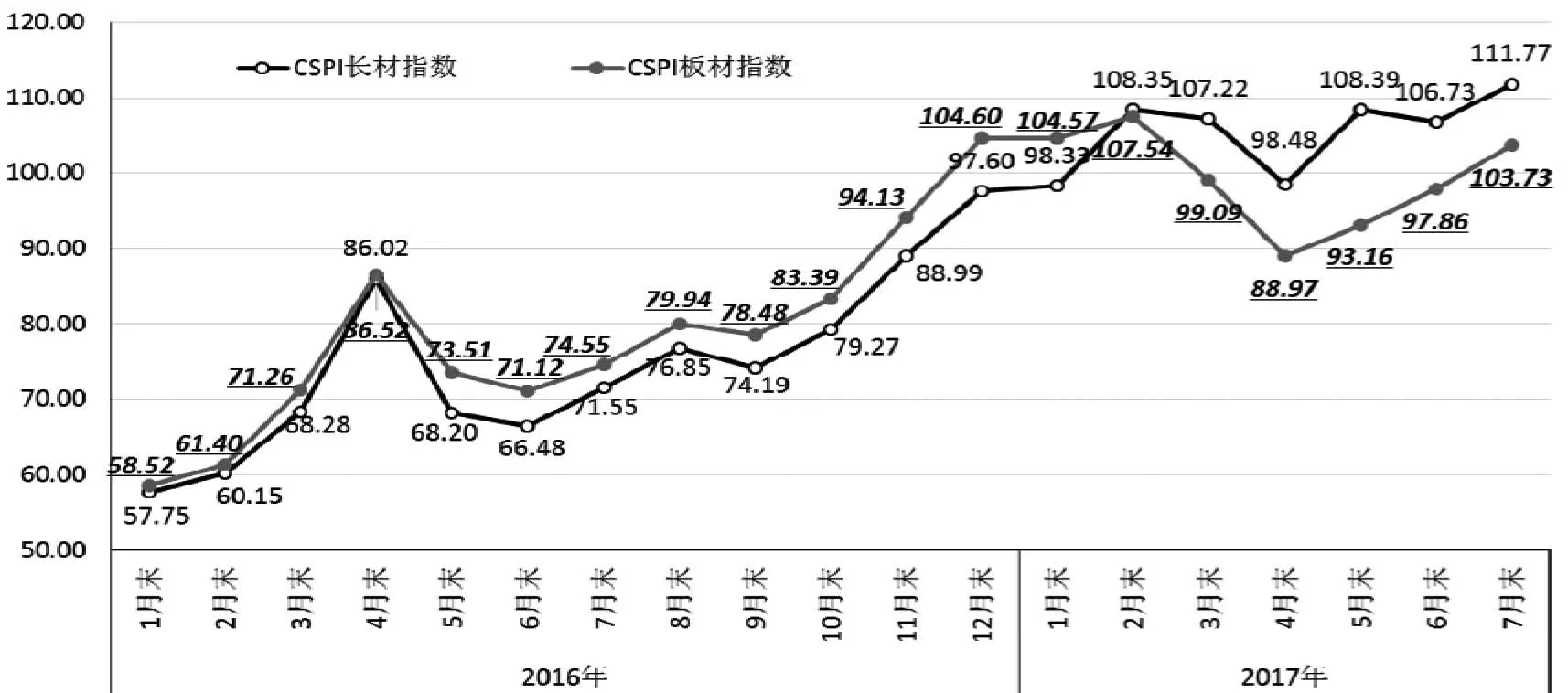

1.长材、板材价格均继续上升,板材升幅高于长材

7月末,CSPI长材指数为111.77点,环比上升5.04点,升幅为4.72%;CSPI板材指数为103.73点,环比上升5.87点,升幅为6.00%,比长材高1.28个百分点;与去年同期相比,长材指数上升40.22点,升幅为56.21%;板材指数上升29.18点,升幅为39.14%(见图2、表1)。

图2 2016-2017年7月CSPI国内长材和板材价格指数走势图

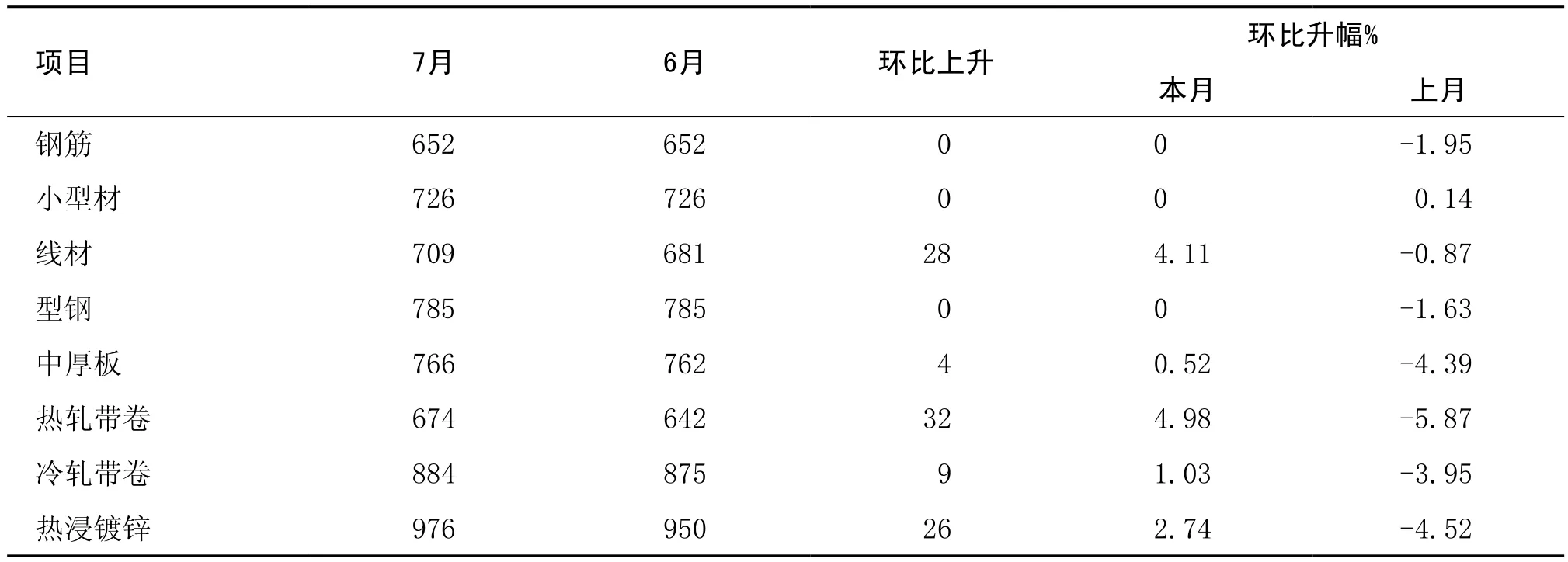

2.主要钢材品种价格均有所上升

7月末,钢铁协会监测的八大钢材品种中,高线和钢筋价格环比由降转升,分别较上月上升203元/吨和160元/吨;角钢、中厚板、热轧卷板、冷轧薄板、镀锌板和无缝钢管价格继续上升,分别环比上升167元/吨、209元/吨、224元/吨、308元/吨、195元/吨和185元/吨(见表2)。

3.钢材价格呈逐周上行走势

7月份,CSPI国内钢材价格综合指数逐周上行;进入8月份,前两周钢材价格继续上涨,第三周小幅回落(见表3)。

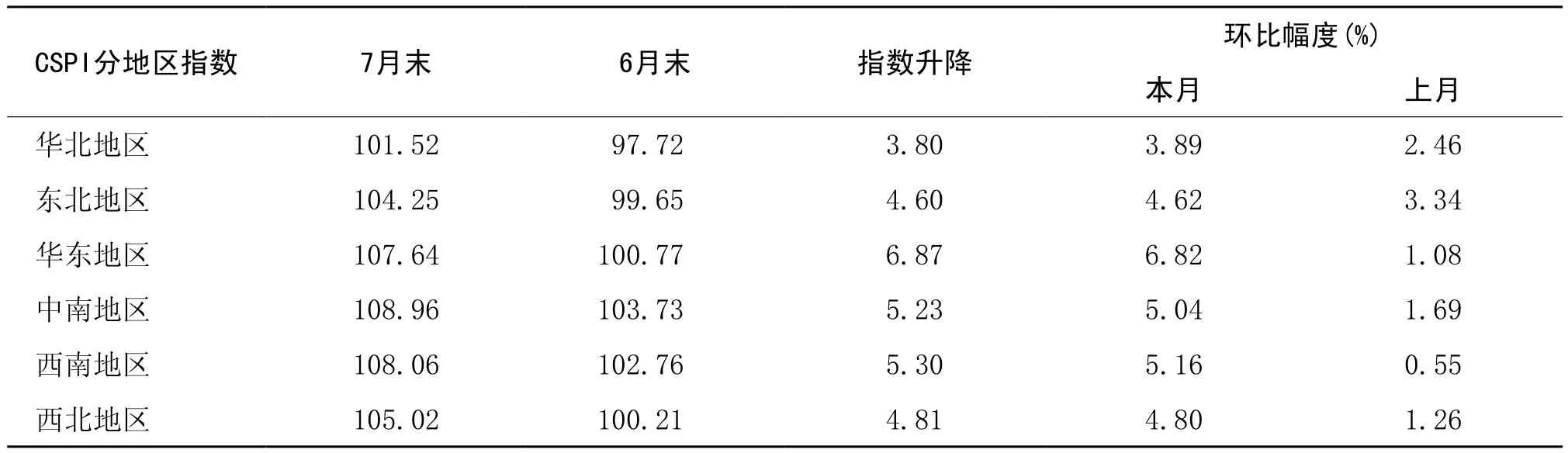

4.主要区域市场钢材价格涨幅均有所加大

据钢铁协会监测,7月份,全国各区域市场钢材价格均继续上升,且涨幅有所加大。其中:华东地区升幅较大,环比上升6.82%;华北地区升幅较小,环比上升3.89%;东北、中南、西南和西北地区分别环比上升4.62%、5.04%、5.16%和4.80%(见表4)。

表1 CSPI中国钢材价格指数变化情况表

表2 主要钢材品种价格及指数变化情况表 元/吨

表3 CSPI国内钢材价格综合指数各周变化情况表

表4 CSPI分地区钢材价格指数变化情况表

二、国内市场钢材价格变化因素分析

7月份,国内市场钢材需求基本保持平稳。但受去产能、环保限产等政策预期影响,钢材价格出现较大幅度上涨。

1.主要用钢行业保持增长,钢材需求基本平稳

据国家统计局数据,1-7月份,全国固定资产投资(不含农户)同比增长8.3%。其中基础设施投资同比增长20.9%;全国房地产开发投资同比增长7.9%。其中房屋新开工面积同比增长8.0%;7月份,规模以上工业增加值同比增长6.4%。从上述情况看,用钢行业仍保持增长,钢材需求保持平稳。

2.去产能及环保政策预期叠加拉动钢材价格上涨

为了巩固去产能、清除“地条钢”成果,7月29日,李克强总理要求取缔“地条钢”、化解过剩产能工作要坚定不移地推进,防止死灰复燃;7月31日,张高丽副总理要求全力做好秋冬季大气污染防治工作,制定错峰停产限产方案。上述信息再叠加今年3月份出台的“2+26”城市治理大气污染要求,使市场对后市预期较高,拉动钢材价格上涨。

3.铁矿石等原燃材料价格上涨

据钢铁协会监测,7月末,CIOPI进口铁矿石价格为71.75美元/吨,环比上涨9.34美元/吨,涨幅为14.97%,较上月加大3.78个百分点;国产铁精矿、炼焦煤和冶金焦价格均由降转升,分别环比上涨28元/吨、40元/吨和111元/吨,涨幅分别为4.91%、3.13%和6.62%;废钢价格连续第二个月上涨,环比增幅为4.75%。钢材价格上涨拉动铁矿石等原燃材料价格上涨(见表5)。

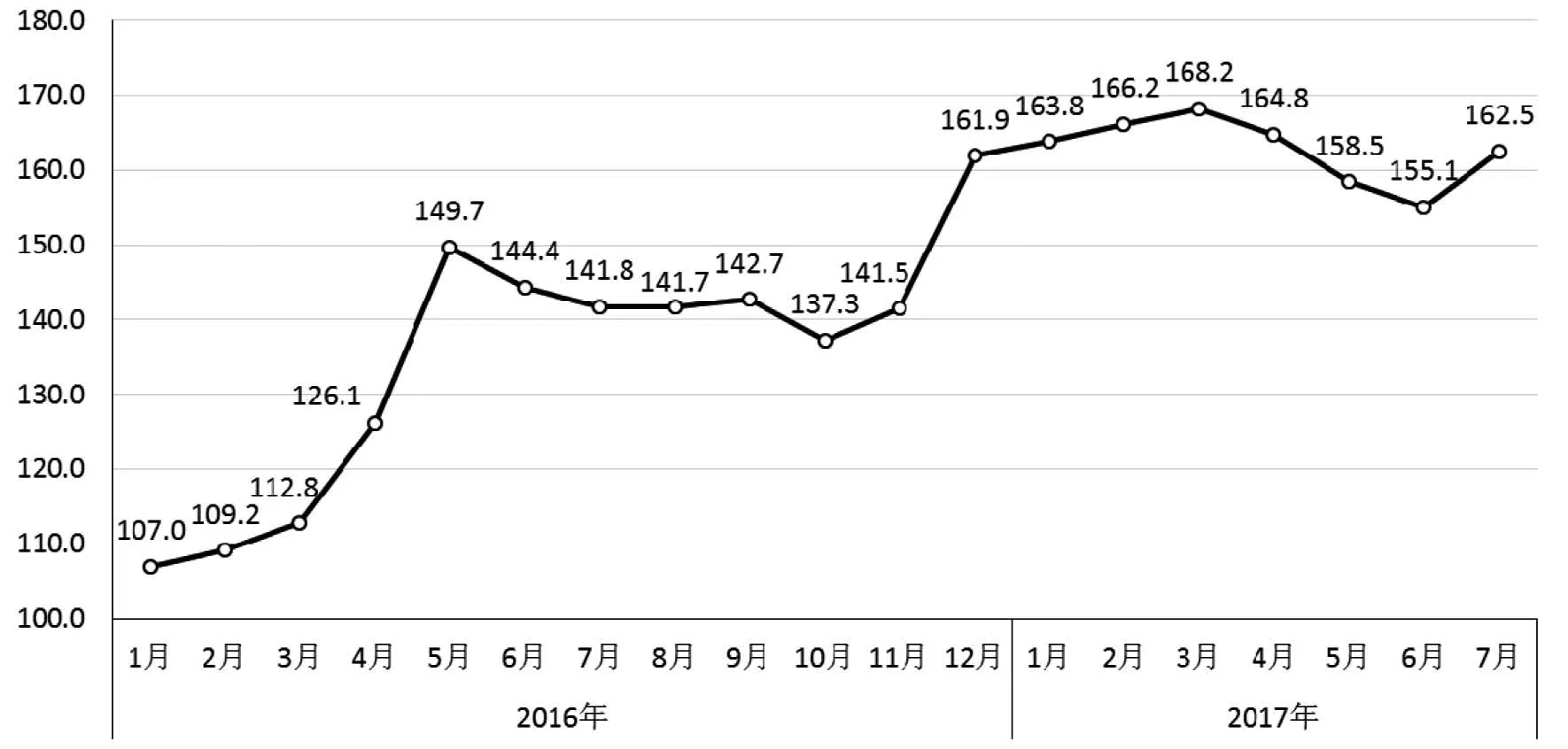

三、国际市场钢材价格由降转升

7月,CRU国际钢材综合价格指数为162.5点,环比上升7.4点,升幅为4.8%,环比由降转升;同比上升20.7点,升幅为14.6%(见图3、表6)。

图3 2016-2017年7月CRU国际钢材综合价格指数走势图

1.长、板材价格均由降转升,板材升幅低于长材

7月,CRU长材指数为167.3点,环比上升8.9点,升幅为5.6%,环比由降转升;CRU板材指数为160.1点,环比上升6.7点,升幅为4.4%,比长材升幅低1.2个百分点;与上年同期相比,CRU长材指数上升27.9点,升幅为20.0%;CRU板材指数上升17.1点,升幅为12.0%(见图4)。

图4 2016-2017年7月CRU国际长材和板材价格指数走势图

2.北美由降转升、欧洲降幅收窄、亚洲升幅加大

(1)北美市场

7月,CRU北美钢材价格指数为172.3点,环比上升5.6点,升幅为3.4%,环比由降转升。7月份,美国制造业PMI为56.3%,环比下降1.5个百分点,其中:新订单指数下降3.1个百分点,库存指数上升1.0个百分点;7月末,美国粗钢产能利用率75.9%,比上月末上升2.2个百分点;6月份美国金属服务中心钢材库存环比增长0.3%。本月美国中西部钢厂钢筋、小型材和型钢价格保持平稳,线材以及中厚板、热轧带卷、冷轧带卷和热浸镀锌价格均为由降转升(见表7)。

(2)欧洲市场

表5 主要原燃材料价格变化情况表

表6 CRU国际钢材价格指数变化表

7月,CRU欧洲钢材价格指数为168.8点,环比下降3.1点,降幅为1.8%,较上月收窄4.5个百分点。7月份,欧元区制造业PMI为56.6%,环比下降0.8个百分点。其中,德国制造业PMI为58.1%,环比下降1.5个百分点;法国制造业PMI为54.9%,上升0.1个百分点;意大利、西班牙制造业PMI分别为55.1%和54.0%,分别下降0.1和0.7个百分点。本月德国市场钢筋、线材和小型材价格由降转升,型钢、冷轧带卷价格价格降幅收窄,中厚板、热轧带卷和热浸镀锌价格由升转降(见表8)。

(3)亚洲市场

7月,CRU亚洲钢材价格指数为153.2点,环比上升14.3点,升幅为10.3%,较上月加大7个百分点。7月份,日本制造业PMI为52.1%,连续11个月保持在扩张区间;中国制造业PMI为51.4%,连续12个月在扩张区间。本月远东市场主要品种钢材价格继续上涨,且涨幅较上月明显加大(见表9)。

四、后期钢材市场价格走势分析

1.宏观经济平稳运行,钢材需求保持平稳

今年初以来,国民经济延续了稳中有进、稳中向好的发展态势,用钢行业也保持增长。后期随着供给侧结构性改革的持续推进,再加上世界经济呈现出一定的复苏态势,国内经济稳中向好的运行态势将会延续,市场供求关系不断改善。国家将在巩固去产能成果基础上,严防“地条钢”死灰复燃;党的十九大即将召开,宏观调控措施将保持连续性和更有针对性,有利于经济平稳较快发展,有利于钢材市场的稳定和竞争环境的改善。总体来看,后期用钢行业有望继续实现增长,钢材需求将基本平稳。

2.优势产能较快释放,钢价难以大幅上涨

今年以来,一方面,随着国家推进去产能、全面清除“地条钢”取得显著成效;另一方面,优势产能合规释放,市场供需形势有所改善。1-7月份,全国粗钢产量4.92亿吨,同比增长5.1%,其中会员钢铁企业产量同比增长7.5%,而其他中小企业则是下降2.1%;全国粗钢表观消费量达4.5亿吨,同比增加4404万吨,同比增长10.9%。从后期供需态势看,供暖季的环保限产措施会对供给产生一定的影响,但随着优势产能的较快释放,后期市场不会产生大的缺口,钢材价格难以大幅上涨,将呈波动运行态势。

表7 美国中西部钢厂钢材出厂价格变化情况表 美元/吨

表8 德国市场钢材价格变化情况 美元/吨

表9 远东市场钢材到岸价格变化情况表 美元/吨

表10 全国主要市场钢材社会库存量变化情况表 万吨

3.钢材库存继续下降,后期市场压力进一步减轻

进入8月份,钢材社会库存继续呈下降走势,至第二周已降至943万吨,年内首次低于年初水平。从企业库存情况看,7月下旬库存量降至1230万吨,比6月末小幅上升1.82%。钢材库存保持低水平,后期市场压力进一步减轻(见表10)。

4.后期市场需要关注的主要问题

一是钢材价格较快上涨,不利于钢铁行业平稳运行。7月份全国粗钢日产量环比回落,而7月末CSPI钢材指数环比上涨5.40%,8月第三周又比7月末上升6.74%,比6月末上升12.51%。钢价较快上涨,不仅拉动原燃材料价格上涨,也带动钢铁产能加快释放,不利于钢铁行业平稳运行。

二是铁矿石价格高位波动,不利于钢铁企业降本增效。据钢铁协会监测,至8月18日,CIOPI进口铁矿石价格升至74.98美元/吨,比6月末上升20.14%,而同期钢材价格仅上涨12.70%。进口铁矿石价格高位波动,将对钢铁企业降本增效带来不利影响。

三是国内市场仍好于国际市场,钢材出口量大幅下降。由于国内市场钢材效益仍好于国际市场,1-7月份,全国钢材出口量同比减少了1926万吨,同比大幅下降28.7%。钢铁企业应兼顾国际市场,保持适当国际市场份额。

猜你喜欢

投资北京(2024年2期)2024-03-05 00:34:48

中国钢铁业(2022年7期)2022-12-21 06:09:50

初中生世界(2020年9期)2020-12-18 06:42:41

初中生世界·七年级(2020年3期)2020-05-03 13:56:48

中国钢铁业(2019年8期)2019-11-02 07:11:06

山西财税(2019年2期)2019-04-03 06:54:14

山西财税(2019年1期)2019-03-01 05:31:04

上海保险年鉴(2018年0期)2018-03-17 03:02:10

上海保险年鉴(2018年0期)2018-03-17 03:02:08

建筑与预算(2014年10期)2014-11-18 13:08:22