风险投资对中小企业IPO盈余管理影响研究

2017-11-06 00:53常树春郑茜月

财务与金融 2017年5期

常树春 郑茜月

风险投资对中小企业IPO盈余管理影响研究

常树春 郑茜月

风险投资参与中小企业板上市公司首发的比重逐年上升,数据显示上市公司风险投资机构的参与度由2011年的68.14%上升到2015年的80.95%。基于此,本文以2011-2015年在中小企业板上市的235家公司为样本,探究了风险投资对中小企业板IPO盈余管理的影响。结果表明,中小企业板上市公司IPO过程中普遍存在盈余管理行为,但影响程度较弱。风险投资机构和联合风险投资的参与在一定程度上对企业盈余管理行为有抑制作用,声誉较高的审计机构和主承销商的参与也会对抑制企业盈余管理行为产生一定的积极影响。

风险投资 IPO 盈余管理

一、引 言

首次公开发行(Initial Public Offering,IPO)对于中小企业的发展具有重要的意义。上市发行意味着企业需要承担更多的社会责任,接受更为严格的监管和信息披露,但同时上市企业也获得巨大的发展资本,提升了企业的知名度、社会价值和行业竞争力。获得公开发行的资格是市场对企业的一种认可,企业在IPO的过程中可以吸引大量社会资源完成资本积累实现增值。因此,中小企业在首发过程中,就会有盈余管理的可能。

所谓盈余管理,就是企业在会计准则规定的范围内,通过有目的的计划和适当的方法,对公司的财务信息进行控制更改,以期达到符合上市条件或者其他目的的行为。

风险投资(Venture Capital,VC)是资本市场上一种创新性的融资方式,在承担高风险的同时,也会获得较高的收益。风险投资机构作为这种投融资方式的运作主体,参与企业IPO是实现高收益最理想的方式。本文的分析也表明,风险投资机构参与中小企业IPO有逐年上升的趋势。国外学者研究表明风险投资机构的参与使得企业在首发上市的当年有较低的可操作利润,同时风险投资的参与可以在一定程度上减轻企业的IPO盈余管理行为。国内已有研究表明,风投机构参与中小企业首发上市会对其盈余管理行为产生一定的影响,但影响的方向却各有不同。

因此,本文选取中小企业板2011-2015年上市公司为研究样本,旨在探究两个问题:第一,中小企业板上市公司是否存在盈余管理行为。第二,风险投资机构的参与在一定程度上是“监督”还是“助长”了中小企业首发盈余管理行为。

二、研究设计

(一)研究假设

梳理国内外研究文献可以发现,上市公司在初次公开发售募股时都会存在一定的盈余管理行为。基于此,本文提出第一个假设:

H1:中小企业板上市公司IPO时普遍存在盈余管理的行为。

风险投资机构作为金融中介机构,一方面连接着资金,另一方面决定着资金的去向。风险投资机构参与企业IPO是风投机构最佳的资本运作模式,在企业上市并获得经营管理上的成功时,风投机构将股份从中退出。本文认为这一过程风投机构凭借自身资源能够有效地抑制企业内部操纵利润,监督上市企业盈余管理的行为。因此本文提出第二个假设:

H2:与没有风投机构参与的公司相比,有风投机构参与的企业在IPO过程中盈余管理水平相对较低。

风投机构的参与可以在一定程度上监管上市公司盈余管理的行为,但是如何度量风投机构的参与程度对盈余管理的影响,也是本文探讨的内容。因此,本文引入风险投资机构参与数量这个变量指标,来具体分析一家企业在IPO时,风投机构参与数量的多少是否直接影响到盈余管理的水平,为了衡量这一影响,本文提出了第三个假设:

H3:风投机构的联合投资行为会更大程度地抑制中小企业板IPO的盈余管理行为。

(二)样本及数据来源

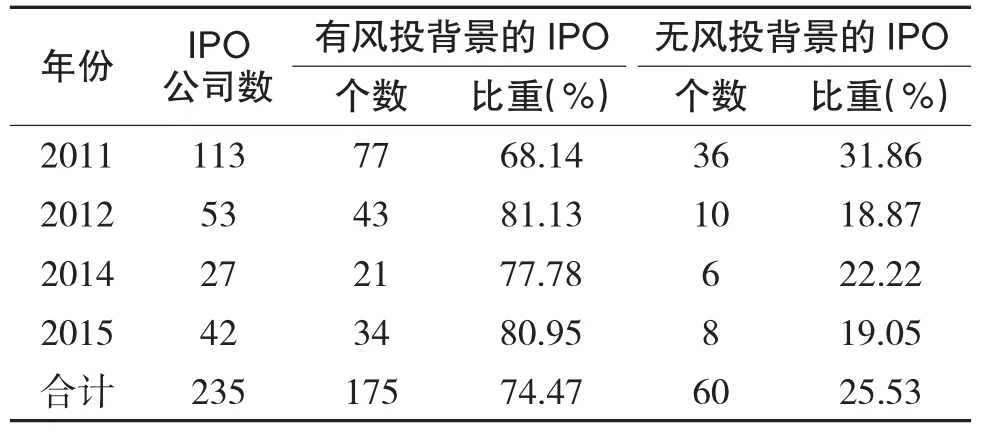

本文主要讨论中小企业板上市公司的盈余管理,具体分为IPO前一年、IPO当年和IPO后一年的风险投资对盈余管理的变化趋势影响。通过WIND资讯、Choice终端,查询了2011年1月1日至2015年12月31日间在中小企业板IPO的公司,在样本公司的选取过程中,由于2013年中小企业板暂停上市,所以没有获得2013年中小板上市的样本,因此选取了2011、2012、2014和2015年这四年上市的中小板企业共244家,剔除9家数据缺失等其他问题,有效样本235家。具体的样本公司情况见表1:

表1 中小板上市公司2011-2015年IPO数量分布表

由表1可以看出,从2011年1月1日到2015年12月31日我国中小板上市公司IPO的数量有所下降,从2011年的最大值113家下降到2015年的42家。但从对风险投资背景的统计也可以看到,风险投资参与中小企业板IPO的比重在逐年增加。这说明近年来中小企业板上市公司数量虽少,但是首发质量却不断提升,风投机构积极参与有利于我国资本市场的良性发展。

本文的数据来源于WIND资讯、东方财富Choice金融终端、新浪财经、中小板公司首发的招股说明书、财务年报、清科研究中心披露的相关数据。在数据处理上主要运用Excel、SPSS20.0和Eviews8.0进行变量的计算、描述性统计检验和回归分析。

(三)变量选择

1、因变量

宏观来看,国内外关于研究盈余管理的模型较多,琼斯模型(Jones)可以说是应用最广泛和最为有效的方法,能够很好地界定并计量企业盈余管理的程度。因此,本文在写作过程中选择应用琼斯模型。在学术研究的过程中,学者们也不断地在Jones模型的基础上对其进行修正以适应实际度量的需要,介于此,本文在具体应用过程中也采用了修正的琼斯模型进行分析。

本文选取由Jones模型计算得出的盈余管理程度DA值为因变量,具体计算过程如下:企业的净利润EARN与经营活动产生的现金流量CFO之差为总应计利润TA,总应计利润TA分为可操作性利润和不可操作性利润。文章以可操作性利润作为衡量盈余管理程度的指标,但由于其不可直接计算,转而应用琼斯模型求解不可操作性利润,最后用总应计利润减去不可操作性利润,从而求出本文的因变量。具体的计算过程为:

根据(1)式计算所有样本公司IPO前一年、IPO当年和IPO后一年的总应计利润。然后应用琼斯模型,根据最小二乘法(OLS)回归分析(2)式的α系数:

式(2)中TAi,t表示第i家公司第t年的总应计利润,ASi,t-1为第i家公司第t-1期的总资产,ΔREV为主营业务收入差,ΔREC为应收账款净值,PPE为固定资产价值,ΔCOST为期间费用,CFO为现金流量,IA代表无形资产和其他长期资产二者之和。通过分析,将求得的各个α系数带入公式(3)进而求出非操作性应计利润NDAi,t。

最后,衡量盈余管理程度的因变量DAi,t就等于:

至此,应用修正版的Jones模型计算出了衡量盈余管理程度的因变量DA值。

2、自变量

本文是研究风险投资对盈余管理程度的影响。因此,在确定了因变量的前提下,选取以下两个变量作为解释变量:

(1)风险投资变量VC

是否有风险投资VC参与中小企业板IPO盈余管理是本文研究的起点和重点,具体的赋值过程是将IPO当年企业前十大股东中有风投参与的赋值为1,没有风投参与的IPO赋值为0。由此区分样本公司中风险参与的IPO情况。具体的判断标准和途径为:首先,查找企业IPO当年的招股说明书中披露的前十大股东;第二,前十大股东的投资机构名称中如果包含风险投资、科技投资、创新投资等字样的初步被认为有含风险投资参与的可能;最后,通过互联网和WIND资讯中国企业库的资料进一步确认其是否属于风险投资并赋值。

(2)风险投资机构的数量VQ

风投机构数量是衡量风险投资机构参与程度的指标,本文按照中小企业板IPO当日招股说明书中披露的前十大股东,确定风险投资机构的数量作为一项自变量,以试图探讨联合投资对企业盈余管理的影响。

3、控制变量

研究风险投资对企业盈余管理的过程中,除了上述选取的解释变量外,还有一部分变量对本文的研究结果影响很大,考虑到其他因素的影响,本文引入以下控制变量:

(1)公司规模(SIZE)

公司规模与盈余管理程度有关。规模较大的公司,内部控制和管理层级的增多,会使信息不对称的程度加深,管理和控制得不到有效的执行,内部各组织层级之间的目标不一致会产生盈余管理的可能。因此,本文以总资产的自然对数来衡量公司规模。

(2)业绩表现(Performance)

本文选取净利润与期初资产总值之比作为衡量企业业绩的指标,经营业绩较好的企业,盈余管理程度可能会相对较低,二者之间的相关性,仍需要在后文中进行验证。

(3)公司的成长性(Growth)

Morsfield和Tan(2006)认为,成长性良好的企业,管理层更有进行盈余管理的动机。因此,本文选取营业收入增长率作为该控制变量的衡量指标。

(4)资产负债率水平(Leverage)

资产负债率也称财务杠杆,是衡量企业债务水平的财务指标。在对企业盈余管理的研究中,我们认为资产负债率较高的公司,债务人会积极行使监督的权利,确保其利益不受侵害,这一外部监督降低了企业操纵盈余管理的可能。当然也有学者认为二者之间存在正相关的可能,即过高的负债使得企业管理层更加有操纵盈余的动机。

(5)审计机构声誉(AU)

国内外的研究一致认为,具有良好声誉的审计机构,能够有效抑制公司IPO盈余管理的行为,本文依据中国注册会计师协会2008-2011年公布的中国注册会计师百强排名,利用综合排名指数(t年度综合排名名次)/4,计算出前十名的审计机构为:普华永道中天、毕马威华振、德勤华永、安永华明、中岳瑞华、立信、天职国际、天健、大信会计、利安达。

(6)主承销商声誉(RU)

本文依照WIND资讯2015-2017年公布的主承销商历年排名,按照累计承销家数的多少,选取了排名前50的承销机构视为声誉较高的承销商,并赋值为1,否则为0,以此作为一项控制变量引入模型。

综上所述,将本文的相关变量汇总如表2所示:

表2 变量汇总表

控制变量SIZE 公司规模Performance业绩表现 IPO前一年的净资产收益率GROWTH 公司成长性IPO前一年的总资产自然对数IPO前一年的营业收入增长率Leverage 杠杆水平 IPO前一年的资产负债率审计机构声誉主承销商声誉IPO时排名前十的审计机构赋值为1,否则为0 AU RU IPO时主承销商排名前50的赋值为1,否则为0

(四)风险投资参与对IPO盈余管理影响的模型设计

在定义和求解了相关变量的基础上,进一步分析风险投资机构的参与与否(VC)和风险投资机构的数量(VQ)对盈余管理程度的影响,本文建立如下模型进行回归分析:

模型一:VC对盈余管理回归模型

其中β0为常数项,β1~β7为方程的回归系数,ε为回归方程残差项。

三、实证分析

(一)描述性统计

1、样本行业描述性统计检验

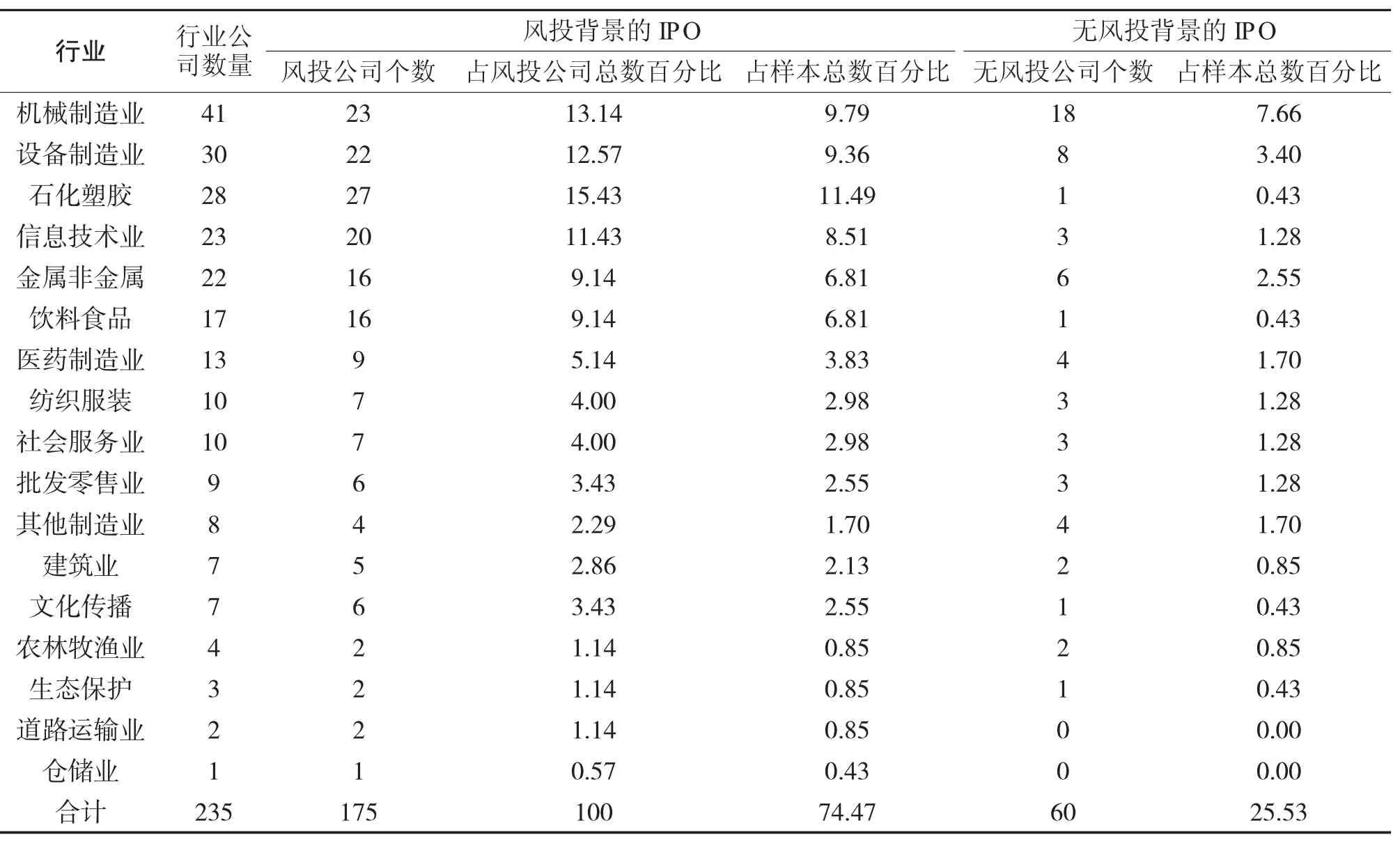

本文对选取的235家中小企业板上市公司按东方财富Choice金融终端行业分类标准进行分类,统计出样本公司行业分布和风险投资参与IPO的情况如表3所示:

表3 中小板企业IPO行业分布表

由表3可以看到,本文选取的2011~2015年期间上市的235家公司中,主要集中在机械制造业、设备制造业、石化塑胶、信息技术、金属非金属这五种行业中,样本数量达144家,占样本总数的61.28%。同时可以看到,风险投资也主要集中在这五大行业中,这五大类行业中风险投资企业个数为108个,占风险投资公司总数(175)的61.71%。其中机械设备制造业和石化塑胶行业风险投资参与的比例最高,分别为25.71%和15.43%,仓储行业最低为0.57%。总体来看,在本文的行业分类中,所有行业均有不同程度的风险资本参与企业IPO的行为,且这种情况主要集中在大型生产制造业和高科技信息产业,而相对应的农业、文化传播和批发零售等行业风险投资则较少关注。

2、盈余管理程度的描述性统计检验

(1)所有样本IPO前后盈余管理变化分析

本文应用修正的Jones模型计算了所有样本公司IPO前、中、后三年的盈余管理水平衡量指标——可操作性利润DA值,将所有样本的DA值运用SPSS20.0进行描述性统计可得结果如表4所示:

表4 中小板企业IPO前后盈余管理程度变化表

从表4可以看到,IPO前、中、后中小企业板公司盈余管理的程度均有不同程度的波动,这一点结合图1来看就更加明显。

图1 中小板企业IPO前后盈余管理程度变化趋势

在235家样本公司中,DA值均在IPO当年达到极值点,极大值由IPO前的0.19065767下降到IPO当年的0.14246684,而后又上升到0.14646071。极小值由-0.1411941上升到-0.09574901而后又下降到-0.20907838。IPO前后的盈余管理程度的均值也出现IPO当年上升的情况,但变化趋势不十分明显。通过对盈余管理DA值的分析可以看到,中小企业板上市公司在IPO过程中存在一定程度的盈余管理行为,并且这种行为在IPO当年有所上升,而后下降。可以认为盈余管理的行为在企业IPO过程中普遍存在,验证了本文假设H1的存在性。但同样可以看到,这种趋势变化并不十分明显,说明中小企业板上市公司盈余管理行为程度较弱。

(2)有无VC背景的样本公司盈余管理程度在IPO前后的变动分析

前文的描述性检验中,并没有考虑风险投资对盈余管理水平的具体影响,本文在计算盈余管理时,将样本区分为有无风险投资的参与,因此,引入风险投资参与盈余管理对二者之间进行描述性统计分析。结果如表5所示:

表5 有无VC参与中小板公司IPO前后盈余管理的比较

由表5可以看到,IPO前后有风险投资参与的中小企业板IPO盈余管理程度的均值都明显小于无风险参与的均值;有风投参与的企业IPO前、中、后极值变化明显,表现为有风险投资的标准差在IPO前和后一年大于无风险的公司。而无风险投资参与的企业IPO前后各项值均有所下降,由IPO前和IPO中的0.01959和0.01947下降到-0.0391。说明我国中小企业板上市公司普遍存在盈余管理的行为,而风险投资机构的参与对盈余管理的操作具有一定程度的抑制作用。

(3)配对样本T检验

本文选取的235家中小企业板上市公司中,共包括175家有风投背景的企业和60家没有风投背景的企业。本文随机选取60家有风投背景的企业和60家无风投背景的企业进行配对样本T检验,以区分同质样本间风险投资的参与是否确实会导致盈余管理程度的不同。如表6所示:

表6 有无VC背景公司盈余管理的成对样本T检验

从表6中可以看到,在95%的置信水平下,IPO前一年和IPO当年都通过了T检验,p值在5%的显著水平小于0.05,说明有风投背景的公司与没有风投背景的公司在盈余管理程度上差异较为显著。IPO后一年没能通过T检验,说明在IPO后,样本企业之间的差异并没有IPO前一年和当年那样显著。

通过配对样本T检验,可以看出,风险投资的参与确实对中小企业板IPO前后盈余管理程度产生了影响,这与之前的描述性统计检验结论相一致,进一步验证了假设H1的成立。

(二)回归分析

前文对中小企业板上市公司盈余管理的程度进行了描述性统计分析和相关的检验,结果显示了中小企业板上市公司在IPO过程中风险投资的参与在一定程度上影响了企业盈余水平,本节将运用前文的模型,回归分析风险投资对因变量盈余管理程度的影响。

1、自变量相关性检验

在回归之前,首先对选取的变量进行相关性检验,利用SPSS20.0可以得到变量之间的相关系数,Pearson检验结果如表7所示:

表7 各变量的Pearson相关性检验

由表7可以看出,风险投资机构背景(VC)与风险投资机构数目(VQ)二者之间的相关系数为0.056,相关性较低。风险投资数量(VQ)与公司规模(SIZE)在5%水平上显著,相关系数为0.132。其他变量中公司业绩表现(Performance)和成长性(Growth)相关系数较高为0.272,公司规模(SIZE)与杠杆水平(Leverage)相关系数最大为0.465。整体来看,本文所选择的因变量之间相关性水平不高,大多数控制变量之间的相关性不明显,可以认为各变量之间不存在严重的自相关问题。

2、风险投资对中小企业板上市公司盈余管理程度的回归分析

在自相关检验通过的基础上,分析风险投资对中小企业板上市公司盈余管理程度的影响,引入风险投资背景(VC-Background)和风险投资机构数量(VQ)作为解释变量,对盈余管理程度DA值采用SPSS20.0进行回归,结果如表8所示:

表8 风险投资与盈余管理的回归结果

由表8可以看到,首先容忍度Tolerance取值都在0~1之间且大于0.2,方差膨胀因子VIF是容忍度的倒数,其取值不能大于5,二者的取值都在合理的区间,因此可以再次判定模型中的变量不存在多重共线性问题。

具体来看,风险投资背景与因变量即盈余管理程度负相关,表现为有风险投资背景的中小企业板上市公司在IPO过程中,风险投资的参与可以一定程度上抑制公司操纵利润的行为,这一点与前文的描述性统计分析结果相一致,从而也证明了本文的第二个假设H2。风险投资机构数量VQ同样通过了显著性检验,T统计量为-2.279其绝对值大于2,显著性水平也比较高,通过了5%显著性水平检验。回归系数β值等于-0.032,说明与因变量盈余管理程度负相关,即中小企业板上市公司在首发时,风投机构参与较多的企业,盈余管理水平会相对更低,风投机构之间联合投资行为在分散风险合理配置资源的同时,相互之间的监督和制衡会更加有效地制约上市公司对盈余管理的行为,这与本文的第三个假设H3相符。

从其他控制变量来看,公司业绩表现(Performance)、公司规模(SIZE)、成长性(Growth)、杠杆水平(Leverage)的回归系数为正,均与盈余管理程度呈现正相关性,其中公司业绩表现、公司规模、成长性通过了5%的显著水平,可以认为,公司业绩较好、规模较大、成长性较快的企业更有进行盈余管理的动机。杠杆水平的回归结果不是特别明显,虽然存在正的相关性但回归系数较小,可以认为对盈余管理程度的影响较之其他变量更弱。审计机构声誉和主承销商声誉从回归系数来看与盈余管理程度呈现负相关,说明审计机构和主承销商声誉较高的情况下可以较好地监督和发现中小企业板上市公司盈余管理的行为。

四、结论和建议

(一)结论

本文从假设出发,选取了修正的Jones模型,计算出了衡量上市公司盈余管理程度的可操作性利润DA值,并在此基础上对筛选后的中小企业板235家样本公司进行了描述性统计检验和回归分析,从检验和分析结果中证明了本文提出的假设。得到如下结论:

第一、我国风险投资近年来参与中小企业板上市公司的比重有所增加。

逐年的统计分析结果显示,风投机构参与中小企业IPO上市的数量在增加,对于风投机构来说企业IPO上市市值得到大幅的提升而后再退出是其最佳的运作模式,风险投资在金融市场中具有重要的调节作用,引导资源配置,改善投资环境,极大地提升了金融服务实体经济的能力。

第二、我国风险投资参与的行业较为集中。

从数量上来看,我国中小企业板上市公司主要集中在机械设备制造业、信息技术业和化工原料,而这些行业同时也是风险投资参与较高的行业。从相对的占比来看,风险投资倾向于石化塑胶、信息技术、金属非金属等行业,医药制造和社会服务行业风险投资占比也比较大。与西方的风投机构相比,我国的风险投资在具体运作过程中依然侧重于传统的工业制造企业。

第三、我国中小企业板IPO过程中普遍存在盈余管理的行为。

本文的描述性统计检验说明了我国中小企业板IPO过程中普遍存在盈余管理的行为,对IPO前一年、IPO当年和IPO后一年的盈余管理水平的分析证明了假设H1的存在,但程度不大。中小企业为了完成上市首发获得较高的社会声誉和经济利益,管理层具有较强的管理盈余的动机。实践中也证明,IPO后企业的业绩都出现不同程度的下滑,之前的高业绩水平并没有得到持续。

第四、风险投资对中小企业板IPO盈余管理存在一定影响。

实证分析结果显示,风险投资机构的参与可以在一定程度上抑制中小企业板上市公司盈余管理行为,联合风险投资也会产生积极的作用,表现为所有解释变量的回归结果都通过了相关的实证检验。

第五、审计机构和承销机构的参与对企业盈余管理的监督发挥了一定的作用。

审计机构和承销商作为外部因素,在监督中小企业板上市公司盈余管理行为中发挥了一定的作用,本文选取的审计机构声誉(AU)和承销商声誉(RU)作为控制变量带入模型,回归结果显示了二者的正向监督作用。声誉较高的审计机构和承销商会更注重审计质量和服务上市公司的能力,会更为客观地评价和参与中小企业板上市公司的首发行为,并发挥积极作用。

(二)建议

基于以上实证结论,提出一些政策性建议:

第一、从风险投资机构的角度来讲,应积极引导风投机构参与我国中小企业板上市公司IPO。本文实证结果表明,风险投资在参与中小企业板上市公司IPO过程中能够有效地抑制其盈余管理行为。基于此,我国资本市场应逐步改善投资环境,转变投资观念,扩大投资规模。同时鼓励风险投资机构在进行投资时,适当扩大投资的行业范围,除传统的工业制造企业外还应关注新兴技术产业和服务业,以实现和优化资源配置。

第二、从中小企业板角度来讲,应加大企业在中小板上市条件的灵活性,给予更多企业上市的机会,以促进中小企业的健康发展。但同时要加强对中小板上市资格的审核,以发现和抑制部分企业为成功上市而进行盈余管理行为。完善相应的运行机制,旨在使中小板企业在风险投资的辅助下,始终保持较高的创新性、成长性。

第三、从监管的层面来说,应加强和完善对风险投资机构的监管和信息披露。提升风险投资机构的质量,就需要加强对风投机构的监管力度,鼓励风险投资机构参与中小企业的融资首发以及多家风险投资机构联合提供企业资金和增值服务。同时鼓励声誉较高的审计机构和承销商积极参与中小企业首发,作为第三方主体监督中小企业版上市公司IPO盈余管理行为。

[1]刘景章,项江红.风险投资与中国IPO公司盈余管理行为的实证研究——基于深圳和香港创业板的数据.产经评论,2012(04)151

[2]陆宇建,马琳.风险投资机构参与对公司IPO前盈余管理的影响——基于创业板上市公司的数据.南京审计学院学报,2014(05)86-93

[3] Morsfield,S.G.andC.E.L.Tan,.2006.Do Venture Capitalists Influence the Decision to Manage Earnings in Initial Public Offerings? .Accounting Review, 81:1119-1150

[4] Sabrina P Ozawa Gioielli,and Antonio Gledson de Carvalho.The Dynamics of Earnings Managementin IPOs and the Role of Venture Capital.SSRN Working Paper,2008(7)201‐241

[5]黄福广,李西文,张开军.风险资本持股对中小板上市公司IPO盈余管理的影响.管理评论,2012(08)29-39

[6]谈毅,陆海天,高大胜.风险投资参与对中小企业板上市公司的影响.证券市场导报,2009(05)26-33

[7]陆园,汪洋.风险投资影响公司IPO前盈余管理行为的实证研究—基于创业板上市公司数据.上海金融学院学报,2016(03)55-63

[8]蔡宁.风险投资“逐名”动机与上市公司盈余管理.会计研究,2015(05)20-27

[9]黄菊.中小企业IPO中的盈余管理实证研究.江苏大学,2007

[10]李博婵.风险投资对我国中小企业成长性影响研究—以深圳中小板上市公司为例.中国市场.2011(42)84-88

[11]王录仓.中小企业IPO中的盈余管理问题研究.天津财经大学,2015

[12]钱监亮.创业投资对中小板上市公司盈余管理影响的研究.东华大学,2015

[13]谢丽英.风险投资对IPO盈余管理的影响.厦门大学,2014

[14]周孝华,吴宏亮.基于中小板上市公司IPO前后业绩变化的实证研究.技术经济与管理研究,2010(02)19-22

[15]陈祥有.风险投资与IPO公司盈余管理行为的实证研究. 财经问题研究,2010(01)64-69

Research on the Impact of Venture Capital on Earnings Management by SMEs'IPO

CHANG Shu-chun,ZHENG Xi-yue

School of Economics and Business Administration,Heilongjiang University,Harbin 150080

Venture capital participation in SME board listed companies increased year by year,the data show that from 68.14%in 2011 rose to 80.95%in 2015.Based on the 235 companies listed on the SME board in 2011-2015,this paper studies the impact of venture capital on the IPO earnings management of small and medium enterprises.The results show that the earnings management behavior of the listed companies in the SME board is prevalent,but the degree is weak.The participation of venture capital institutions and joint venture capital has a certain degree of impact on earnings management behavior,and the participation of auditors and lead underwriters with higher reputations will have a positive impact.

Venture Capital,IPO,Earnings Management

F830

A

黑龙江省哲学社会科学研究规划项目,项目编号:16JYB12;黑龙江大学研究生创新科研资金项目,项目编号:YJSCX2017-087HLJJU

常树春,男,黑龙江佳木斯市人,博士,黑龙江大学经济与工商管理学院院长、教授,研究方向:财务理论与方法

郑茜月,女,黑龙江绥化市人,黑龙江大学经济与工商管理学院硕士研究生,研究方向:财务管理;黑龙江哈尔滨,150080

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

家庭影院技术(2021年5期)2021-07-21

意林(2021年2期)2021-02-08

中国外汇(2019年10期)2019-08-27

新乡学院学报(2016年6期)2016-12-01

当代经济(2015年4期)2015-04-16

人间(2015年21期)2015-03-11

断块油气田(2014年6期)2014-03-11

环球时报(2012-03-21)2012-03-21