日本产业投行对国有资本投资运营公司功能建设的借鉴意义

2017-11-03 06:20:58正略金融研究所AFI刘剑锋

杭州金融研修学院学报 2017年8期

正略金融研究所(AFI) 刘剑锋

日本产业投行对国有资本投资运营公司功能建设的借鉴意义

正略金融研究所(AFI) 刘剑锋

日本在经历日元国际化失败、产业政策失误、GDP发展略显颓势,并错过互联网领域的创新发展机会后,日本企业的经营模式鲜有人问津。但笔者认为,在我国国企改革和国际化经营日益深化的当下,曾经支撑日本实现产业国际化的“产商融”结合的财团模式仍有诸多可借鉴之处。

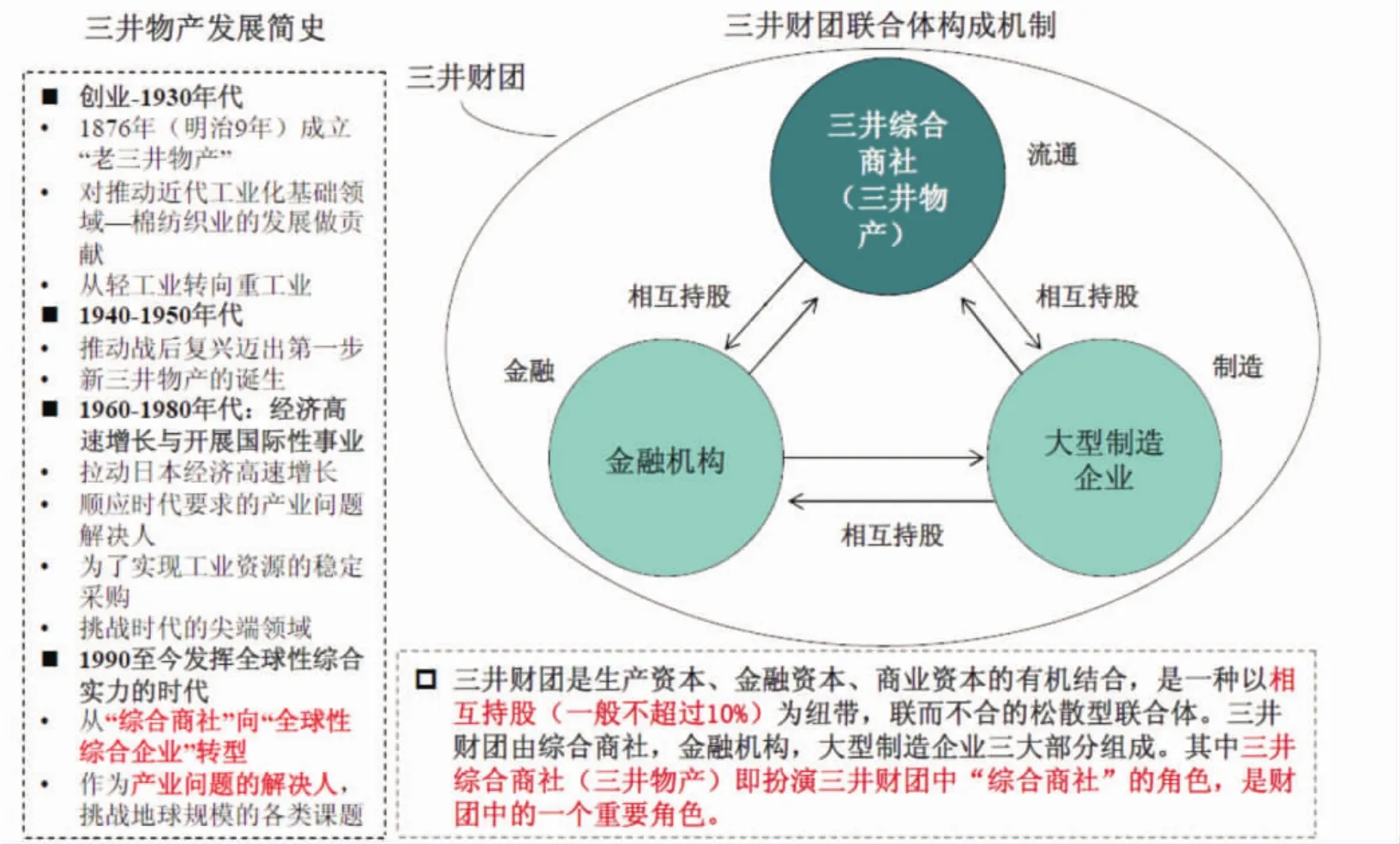

产业、商业和金融相结合的财团模式,是日本企业体制的重要特征。财团模式的特点是:各成员企业之间呈环状持股,以资本为纽带。但各成员企业之间只是一种横向联合,主要是为了相互提携业务,表面看来财团是以大银行和金融机构为核心,以“经理会”为最高权力机构的松散联合体,可“二战”以后,日本财团顶层已没有统一的管理机构,财团本身不再具有独立的法人地位。实质上,在这套体制中,发挥核心作用的是综合商社。

日本财团模式中的综合商社不是简单的贸易公司,其实质是掌控相关产业链定价主导权的产业投行,具有较强的类金融企业属性。一方面,综合商社最大持股方都是金融企业,利用商社这个平台向实体产业进行延伸,获取金融服务收益或资本利得收益。另一方面,商社通过贸易为实体产业开拓渠道、获得资源,但其功能发展到一定阶段,会出现边际效用递减,要突破既有生产函数的局限,就需要发挥金融的实体产业价值创造倍增器的作用(并购外延式扩张或是结合供应链金融、消费金融等产品)。在目前的日本财团模式中,综合商社如同大型两栖攻击舰,金融机构如同舰载机部队,制造企业如同随舰搭载的海军陆战队。

表1 日本六大财团组织形态粗略统计

图1 日本三井财团运作机制

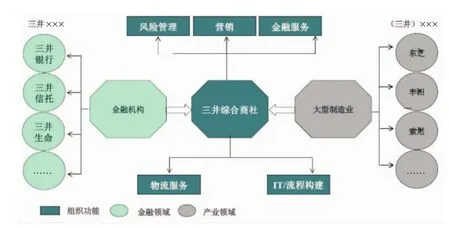

图2日本三井综合商社(三井物产)运作模式及主要功能

图3 国资管理“监”“管”“营”三层架构

以三井综合商社(图2)为例,一头衔接三井银行、三井信托等金融机构,另一头衔接东芝、丰田等实体企业。拥有类似投行的金融中介功能,又有对实体企业直接的金融服务、贸易中介(包销产品)、风险管理、物流服务等功能,对整条产业链的定价权具有较强的主导能力。

十八届三中全会以来,我国的新一轮国企改革逐步深化。按照《关于全面深化改革若干重大问题的决定》、《关于深化国有企业改革的指导意见》(中发[2015]22号)文件精神,我国国资管理将形成国资委-国有资本两类平台公司-国有企业的三层架构(图3)。2017年5月10日,《国务院国资委以管资本为主推进职能转变方案》(国办发〔2017〕38号)正式发布,国资委在国资监管中的定位从管人、管事、管资产向管资本的角色转型更加明确。未来的国资管理架构中,“国有资本投资公司”和“国有资本运营公司”两类平台公司的重要作用将日益凸显,将在国有资本价值创造过程中发挥核心作用。

笔者认为:“管资本”的要义不仅仅只是在企业资本层建立股权契约,在契约的边界内完成一些法定的常规动作;而是应该充分发挥金融资本相对于实业资产的天然优势,积极掌控实业产业链的资产定价权。因此,建议“国有资本投资公司”和“国有资本运营公司”两类平台公司应适当借鉴日本综合商社的运作模式,打造中国特色的产业投行,形成对相关产业链定价权的主导地位,更好地履行国有资本保值增值的职能。一要构建平台为核心,金融投资与实业经营为两翼的产业布局;二要以强化对所涉足的产业链定价权的总体控制力为出发点,明晰需掌控的核心功能,建议协同联动、金融服务与投资、贸易中介、信息洞察中心四大功能应作为平台公司的核心功能进行打造;三要通过在产业链各环节参控股实现这些功能作用的有效发挥,尤其要在投资运营公司的资本层和资产层,打造承载相关核心功能的载体,形成密切协同的企业内外部合作圈层。

猜你喜欢

中国化肥信息(2022年8期)2022-12-05 20:01:27

中国船检(2021年7期)2021-11-23 12:52:02

现代装饰(2019年7期)2019-07-25 07:41:56

能源(2016年10期)2016-02-28 11:33:44

商(2015年44期)2015-05-30 05:40:31

中国知识产权(2013年9期)2013-04-29 00:44:03

合作经济与科技(2011年11期)2011-08-15 00:50:50

财经(1999年10期)1999-02-10 08:32:50