延迟退休年龄对养老金财富的影响分析

2017-11-02 05:04张培,孟敏

赤峰学院学报·自然科学版 2017年20期

张 培,孟 敏

(宿州学院 数学与统计学院,安徽 宿州 234000)

延迟退休年龄对养老金财富的影响分析

张 培,孟 敏

(宿州学院 数学与统计学院,安徽 宿州 234000)

目前,我国养老保险财富已经出现当期的资金缺口,其中延迟退休是人们提出的最多的解决方式,文章通过建立数学模型,对养老金财富损益系数进行分析,进而研究延迟退休对养老金财富的影响,并且对80岁寿命、不同缴费指数以及不同初始缴费年龄进行敏感性分析,分别研究了这些因素对养老金财富的影响.

退休年龄;人口老龄化;养老金财富;影响分析

0 引言

目前,我国的养老保险基金由个人账户的养老金和基础养老金组成,根据规定,职工领取养老保险的条件为交纳养老保险满15年,而领取养老保险财富的多少,则取决于缴纳年限、工资水平及所在地平均工资.由于国民的寿命在增长,若退休年龄一样,职工养老保险的领取年限就会增加,势必造成养老保险财富的缺口状况愈加严重.

社会各学者均以延迟退休、就业状况、生产率等为研究背景,去探讨相关解决方案.本文将在前人[1-3]研究的基础上,以延迟退休为研究背景,建立数学模型,分析养老金财富有哪些影响因素,并深入研究延迟退休会带来怎样的具体影响,以期得到最优方案.

1 延迟退休对养老金财富的影响分析

1.1 影响因素

我国人口老龄化日趋严峻,由统计局统计的2000以及2010年人口预期寿命的一些数据可以看出,2000年全国的平均寿命是71.4岁,而2010年增加为74.8岁,而且北京上海这样的一线城市人口寿命是显然高于其它城市的.如果我国依然采取初期时候的退休年龄,显然会在一定程度上影响养老金财富,形成一定缺口.

影响养老财产另一个因素是男女职工不一样的退休岁数,退休年龄的不一致其实是对女性的一种歧视,而且会影响养老金财富,尤其是根据近些年来的统计数据表示,女性的平均寿命相对来说显然是高于男性的,不利于当前养老基金情况的.

1.2 建立延迟退休对养老金财富的影响分析的模型

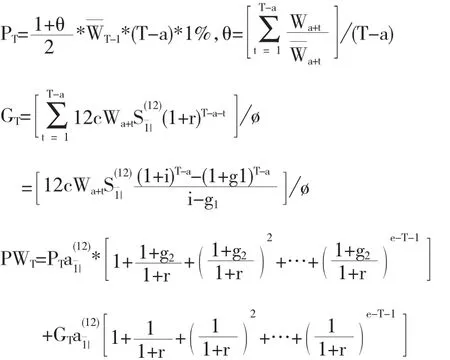

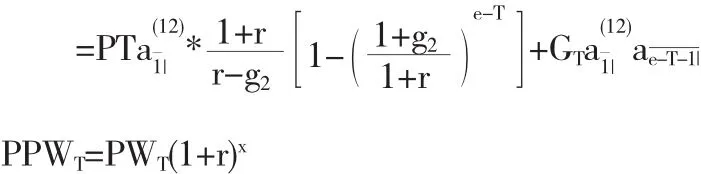

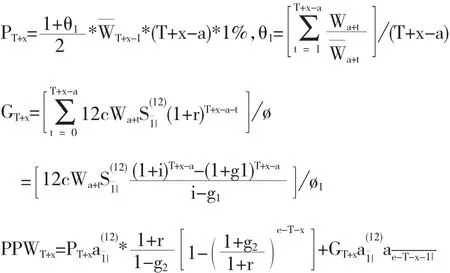

本文通过建立以下模型对社会统筹和个人账户两方面综合研究,在王茶香研究公式基础上进行分析.设职工T岁退休,初始缴纳年龄为a岁,e是其预期寿命,Wa+t是t年的月交费工资,员工所在地的月交费平均工资是Wa+t,c是个人账户每月交纳钱的比例,记账利率是i,员工退休前所在地平均工资的增长率是g1;员工退休后的基础养老金增长率是g2,θ是年平均缴费指数,职工退休第一年领取PT的月基础养老金,领取GT的月个人账户养老金,ø是员工T岁退休时个人账户养老金除数,贴现率为λ,整个退休期间领取养老财产的现值是PWT,到T+x年的值为PPWT,延迟x年退休,首年领取的月基础养老金是PT+x,个人账户养老金是GT+x,PPWT+x是整个退休时间领取的养老财产贴现到退休当年的现值.则有:

假定职工在推迟退休前后所有一切未变,职工推迟x年退休,可得职工退休时领取的养老金贴现到退休年份时财富为:

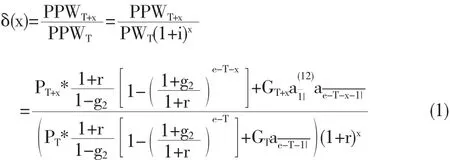

令

设延迟退休时间养老金财富的损益系数为δ(x).若δ(x)=1,表示养老财产不会受延迟退休的损害,即不管延迟退休的时间为多少,养老财产不会有任何的变动;若δ(x)>1表示随着退休时间的推延,养老金财富会有所增加,整体来说对全体职工是有利的;若δ(x)<1时说明延迟退休年龄会降低职工的养老财产,那么这一举措是否值得执行,就有待考察.

1.3 实证分析

1.3.1 寿命为74时的敏感分析

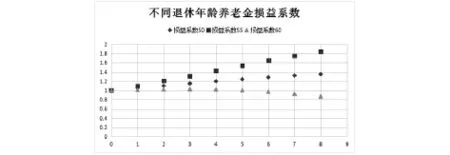

由(1)式知,参数的取值不同,同样退休年龄的δ(x)值也不相同,目前我国采取的退休规定是50年代制订的.假定a=20,男职工的退休年龄T=60、女职工的T=55、女工人的T=50,假设养老金的长期运营利率i=3%,由统计数据可知职工工资涨幅在14%左右,即g1=14%,退休职工养老金平均变化约为10%,g2=10%,e=74,工资指数θ=100%.根据国家发布的[2005]38号相关文件,利用假设的数据,通过(1)式的计算,得出损益系数图表,如图1所示.

图1 不同退休年龄损益系数

可以看出,正常50岁退休的女工人和55岁退休的女性职工,延迟退休年龄在8年内,养老金损益系数一直呈上升趋势;而正常60岁退休的男性职工呈上升趋势的是在延迟退休3年内,延迟退休3年,损益系数最大,延迟退休时间为5年时,养老财产损益系数依旧大于60岁退休损益系数.可见,恰当的延长退休时间是会增加员工的养老财产的.

1.3.1 寿命延长到80岁时的敏感分析

近些年来,我国人民的平均预期寿命也在不断地增大,发达国家以及有些地域的人均寿命已经有80岁之高.根据公式(1)测算的数据如图2所示:

图2 80岁时养老损益系数

可以看出在延迟退休8年内,不管是正常退休的女职工、女工人还是男职工,养老金损益系数都是呈增长趋向的.其中55岁女性职工上升趋势最大,且相同退休年龄条件下,其养老金财富损益系数最大受益程度最大,相对来说男性职工的较平缓,可见,女性从中获益的程度比男性大.

1.3.3 不同缴费指数的敏感性分析

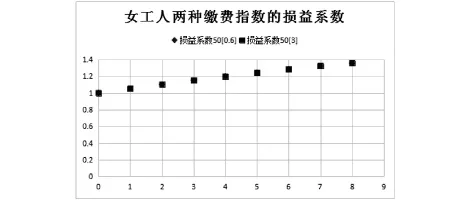

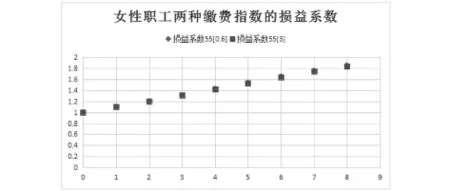

接下来分析不一样缴费指数的损益系数,由国务院相关规定,我们选取θ=3和θ=0.6时计算δ值.两种不同缴费指数的损益系数的变化情况,计算结果如图3、图4、图5所示:

图3 女工人两种缴费指数的损益系数

图4 女性职工两种缴费指数的损益系数

图5 男性职工两种缴费指数的损益系数

可以看出退休年龄延迟年限一样的情况下,延迟退休,收入低的人比收入高的人的受益大:女性始终收益,而且不同缴费指数下收益情况大致相似;男性职工中,低收入者不降低财富的时间为5年;高收入者延迟退休4年内,不会降低其养老金财富.

1.3.4 初始缴费年龄的损益系数分析

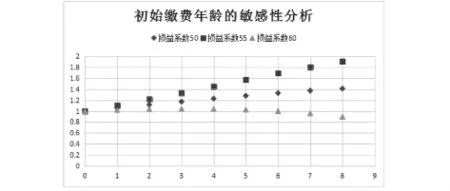

随着国民受教育程度的提高,参加工作的年龄a在增大.当a=25时,养老金损益系数如图6所示:

图6 初始缴费年龄25时的敏感性

从图表能够清晰的观察到:a=25时,55岁正常退休的女性职工受益最大,上升程度最大;女工人也是一直呈上升趋势;而对于男性,推迟退休3年时,损益系数最大,推迟退休6年,养老金损益系数和正常60岁退休损益系数是一样的,往后损益系数才有所降低.

2 结论及分析

延迟退休,是大家提出的次数最多的解决养老保险基金的办法之一,是大势所趋.基于本文的相关研究可得出延迟退休给养老金财富带来了积极的作用,首先适当延迟退休对普通职工的养老金财富是有好处的,而且女性比男性受益更大;其次,当人均寿命越来越长时,延迟退休会有更大的益处,从上文研究的人均寿命为80岁时可以看出,寿命延长时,对男女性职工都是有利的;最后,当初始缴费年龄上升时,延迟退休,职工的养老金财富也是一直增加的,其中男性员工可延迟3-4年退修、女性员工可延迟8年退休.

但是,若想更好的实施延迟退休,还是要想办法解决延迟退休导致的严重的就业问题,对于这些问题,还需要我们更努力的去想办法解决.

〔1〕林宝.延迟退休年龄对养老金资金平衡的影响[J].财经问题研究,2014(12):41-46.

〔2〕余桔云.延迟退休与养老金财富关系的定量考察[J].人口与经济,2014(04):74-81.

〔3〕王茶香,罗良清.延迟退休年龄对职工养老金财富的影响分析[J].统计与决策,2016(12):88-91.

〔4〕周辉.我国延迟退休年龄限制因素分析与建议[J].学术交流,2011(02):136-140.

〔5〕刘淑芳.关于我国延迟退休问题研究[D].山东大学,2014.

〔6〕余桔云.人口老龄化与延迟退休关系的定量研究[J].兰州学刊,2014(04):103-108.

〔7〕叶娟.延迟退休对我国城镇职工养老金的影响[D].沈阳师范大学,2016.

〔8〕林宝.中国退休年龄改革的时机和方案选择[J].中国人口科学,2001(01):25-31.

〔9〕李长运.我国养老保险基金缺口问题研究[D].安徽财经大学,2014.

〔10〕李秀军.延迟退休对于缓解我国养老保险基金缺口的影响分析[D].山东大学,2016.

〔11〕安倩倩.延迟退休对个人账户养老金的影响[D].华东政法大学,2014.

〔12〕刘万.延迟退休一定有损退休利益吗?-基于对城镇职工不同退休年龄养老金财富的考察 [J].经济评论,2013(04):27-36.

F249.2

A

1673-260X(2017)10-0113-03

2017-07-09

安徽省高校自然科学研究项目(KJ2016A770),宿州学院校级一般科研项目(2014yyb01).

猜你喜欢

自我保健(2021年4期)2021-12-04

疯狂英语·新悦读(2021年10期)2021-11-23

中国注册会计师(2021年9期)2021-10-14

福建质量管理(2020年2期)2020-03-03

商情(2012年48期)2017-11-08

中国注册会计师(2015年6期)2015-04-10

商业会计(2015年22期)2015-02-01

环球时报(2014-06-03)2014-06-03

中华女子学院学报(2012年2期)2012-03-25