2005年汇改以来我国贸易顺差发展趋势及影响因素研究

——基于协整检验和误差修正模型的实证分析

2017-11-01 17:45

金融经济 2017年18期

(中国人民银行武汉分行,湖北 武汉 430071;中国人民银行黄石市中心支行,湖北 黄石 435000)

2005年汇改以来我国贸易顺差发展趋势及影响因素研究

——基于协整检验和误差修正模型的实证分析

吴涛陈恺

(中国人民银行武汉分行,湖北 武汉 430071;中国人民银行黄石市中心支行,湖北 黄石 435000)

2005年汇改以来,我国贸易顺差总体振荡攀升,但贸易顺差与GDP的比值在2009年以后明显下降,跨境资金流出压力不断显现。为促进贸易资金合理流动,维护国际收支平衡,本文运用协整检验、误差修正模型、脉冲响应函数等计量方法,对我国贸易顺差的影响因素和影响效应进行了实证分析,并提出了推动国际收支平衡发展的政策建议。

贸易顺差;人民实际有效汇率;FDI;J曲线效应

一、我国贸易顺差的发展变化趋势

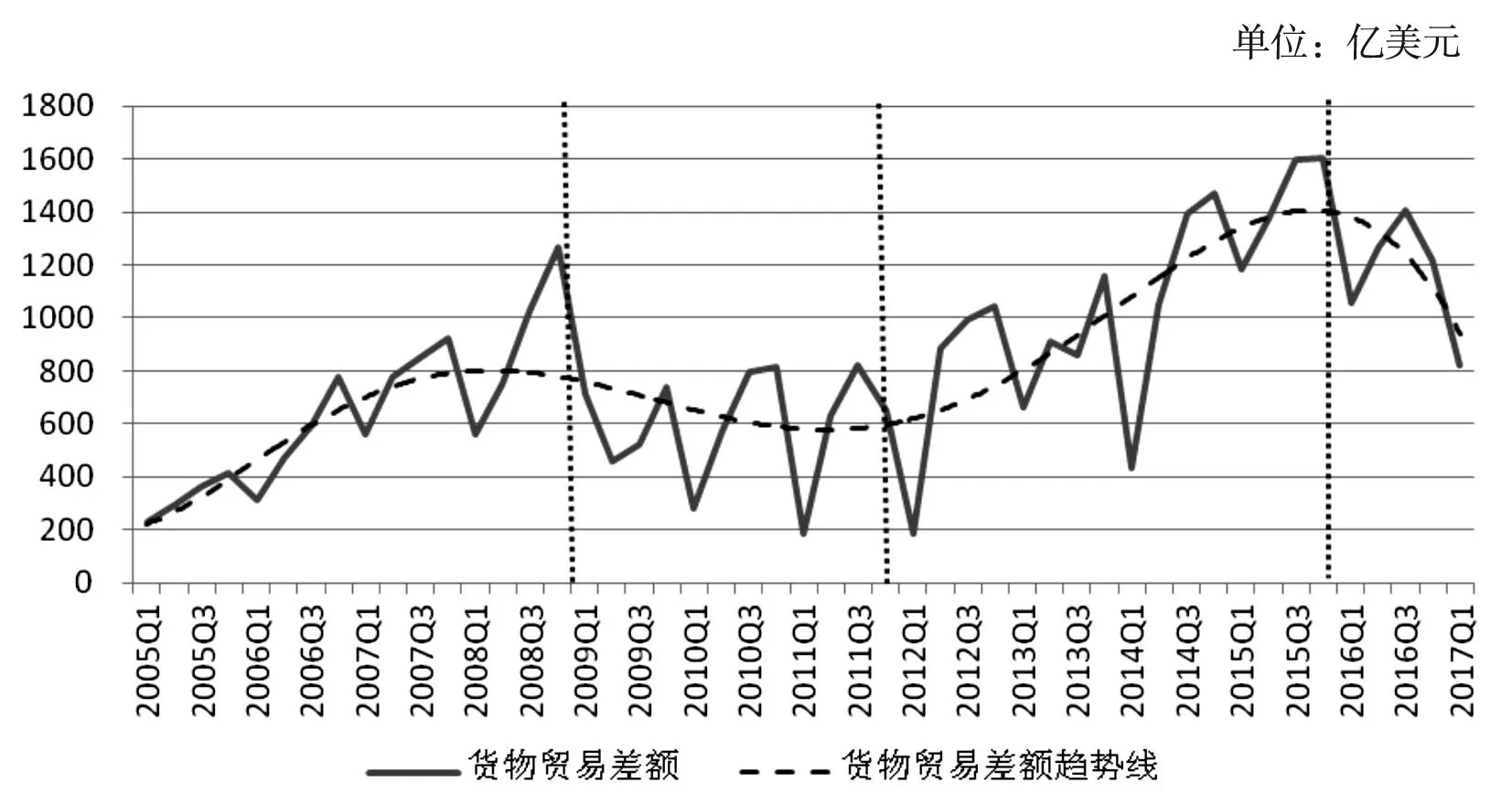

国际收支平衡表的数据显示,2005年以来我国货物贸易差额持续保持顺差,发展轨迹大致经历了三个发展阶段:

(一)2005年1季度-2008年4季度的振荡上升阶段。2005年汇改后,人民币开始步入升值通道,我国逐渐进入“有管理的贸易自由化”阶段,内部体制加快调整,外部环境也得到了较大改善,如2005年纺织品配额限制被取消,入世对外贸的推动作用不断显现。随着内外部环境的变化,我国货物贸易顺差不断扩大,截至2008年4季度已攀升至1265亿美元,较2015年1季度增长4.5倍。

(二)2009年1季度-2011年4季度振荡下降阶段。受2008年金融危机的影响,全球经济发展低迷,外部需求减少,我国出口下滑明显,货物贸易顺差逐渐走低,这期间季度贸易差额的均值599亿美元,方差为42678,较2005-2008年的方差水平下降49.6%,贸易差额的离散程度减弱,平稳发展趋势增强。

图1 2005年1季度-2017年1季度我国货物贸易差额变化趋势

(三)2012年1季度-2015年4季度的振荡攀升阶段。随着金融危机影响效应的逐渐退去,我国外贸逐步复苏,2012年1季度贸易差额开始反弹,这期间我国陆续加强市场机制建设,不断推进利率市场化、汇率市场化政策,职能部门加大简政放权力度,贸易自由化程度进一步提升,贸易顺差在2015年3季度、4季度达到1500亿美元的高位。

(四)2016年1季度-2017年1季度的振荡下滑阶段。2016年以来,全球经济复苏依然缓慢,国际金融市场波动加剧,出口增长较为乏力;从国内形势看,我国经济总体缓中趋稳、稳中向好,进口需求依然强烈,导致货物贸易差额出现震荡下滑的趋势。

二、贸易差额主要影响因素

关于贸易差额形成的原因,国外专家和学者提出了不同的理论和分析结论,其中汇率、外商直接投资、消费与储蓄缺口等因素得到学术界的广泛认同。

(一)汇率。主要代表理论是弹性分析理论框架下的马歇尔-勒纳条件。勒纳(Lerner)、罗宾逊(Robinson)等人在马歇尔(Marshal)提出弹性概念后,进一步研究汇率变动对进出口的影响,提出了马歇尔-勒纳条件,即:当出口的需求弹性(Dx)+进口的需求弹性(Dm)>1时,本币贬值可以改善贸易逆差。

(二)外商直接投资。主要代表理论是产品生命周期理论。生命周期理论最先由美国经济学家Vernon(1966)提出,该理论将国际贸易和国际直接投资纳入同一个分析框架。理论认为,发达国家在厂商的垄断优势消失后,将产品的生产或装配业务通过投资转移到劳动力成本低的发展中国家,原来的发达国家则从相关商品的净出口国转变为商品的净进口国。即东道国FDI的增加有利于拉动出口,促进贸易差额增长。

(三)消费与储蓄结构。Rogoff(2005)认为美国的高消费、低储蓄与中国内需不足,储蓄持续偏高的情况形成鲜明对比,这一差别化的消费储蓄结构是造成中国贸易顺差、美国贸易逆差的主要原因。

三、对我国贸易差额影响因素的实证分析

根据现有研究成果,本文从数据获取的便利性出发,将汇率、外商直接投资作为影响贸易差额的主要因素,分析时段为2005-2017年1季度。

(一)数据的选择和处理

1.货物贸易差额。用xm表示,数据来源于外汇局官网国际收支平衡表数据,频度为季度。

2.汇率。用R表示,指标选取人民币实际汇率,根据国际清算银行,频度为季度。

3.外商直接投资额。用FDI表示,指标选取实际利用外资额,根据WIND数据库公布的FDI累计值计算,频度为季度。

(二)实证检验

单位根检验。为避免出现“伪回归”问题,本文采取单位根检验法ADF(Augmented Dicker-Fuller)检测各时间序列的平稳性。

表1 贸易差额及其影响因素的ADF检验结果

表1显示,XM、R、FDI的原序列均为非平稳序列,但XM、R、FDI的一阶差分序列分别在5%、1%、1%的显著水平上是平稳序列。

(三)协整检验

根据ADF检验结果,上述变量是同阶单整的,可以利用协整检验考擦变量之间的长期关系。

1.协整滞后阶数确定

对两个以上变量做协整检验时,主要采用Johansen协整检验,该检验是在建立向量自回归模型的基础上,估计向量的长期关系,从而得到有效的无偏估计,通过向量自回归模型(VAR)对三变量进行Johansen检验,贸易差额VAR方程滞后阶数分析结果如下:

表2 贸易差额VAR模型最优滞后阶数判断结果

表2显示,有5种检验准则(LR、FPE、AIC、SC、HQ)显示VAR方程最优滞后阶数为2阶,故协整检验的滞后阶数为1阶。

2.协整方程

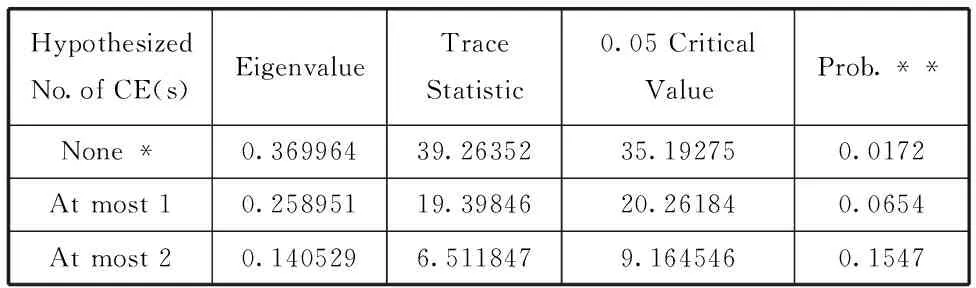

运用Johansen检验XM、R、FDI三个变量间的协整关系,检验结果如下表所示:

表3 Johansen协整检验结果1

表4 Johansen协整检验结果2

表3显示,XM、R、FDI三者之间存在协整关系,变量之间存在长期稳定的关系。表4给出的协整方程为:

XM=-4.37R+5.62FDI-114.09,即:人民币实际有效汇率增加1个单位,贸易差额减少4.37个单位;外商直接投资增加1个单位,贸易差额增加5.62个单位。

(四)误差修正模型

根据Granger表示定理(Granger Representation Theorem),如果一组变量是协整的,则可以通过误差修正模型(ECM)修正模型来研究模型中的短期动态特征。误差修正模型的思想是在变量长期均衡关系的基础上,把误差修正项看作一个解释变量,连同其他反映短期波动的解释变量一起建立短期模型。

基于贸易差额协整方程,ECM估计及检验结果如下:

表5 ECM估计及检验结果

贸易差额的误差协整模型为:

d(XM)=-23.03d(R)+0.16d(FDI)-0.28ECMt-1-1.24,其中ECMt-1为误差修正项,表达式为:

ECMt-1=XMt-1+4.37Rt-1-5.62FDIt-1+114.09。

ECMt-1前的系数绝对值反映了偏离长期均衡的调整力度,符号反映的是调整方向。贸易差额误差修正模型显示,短期内人民币实际有效增加1个单位,贸易差额增加4.37个单位;外商直接投资增加1个单位,贸易差额减少5.62个单位;误差修正系数-0.28﹤0,符合反向修正机制,即若上1期贸易差额过高,则本期贸易差额将会减少,误差修正系数的绝对值,意味着上1期对长期均衡偏离后,有28%将在下1期得到修正。

(五)格兰杰因果检验

为进一步验证变量之间的因果关系,本文运用格兰杰因果检验法进行分析,格兰杰因果检验结果如下:

表6XM、R、FDI的格兰杰因果检验结果

Lags:2

NullHypothesis:ObsF-StatisticProb.RdoesnotGrangerCauseXM473.459660.0417XMdoesnotGrangerCauseR14.85602.00E-05FDIdoesnotGrangerCauseXM4711.92460.0001XMdoesnotGrangerCauseFDI6.437610.0039

格兰杰因果检验结果显示,在5%的显著水平上,人民币实际有效汇率是影响贸易差额变动的原因;在1%的显著水平上,外商直接投资是影响贸易差额变动的原因;在1%的显著水平上,贸易差额变动也会反过来影响人民币实际有效汇率和外商直接投资的变动。

(六)脉冲响应分析

为观测相关影响因素对贸易差额的影响轨迹,本文继续利用脉冲响应函数描述影响的发生机制。

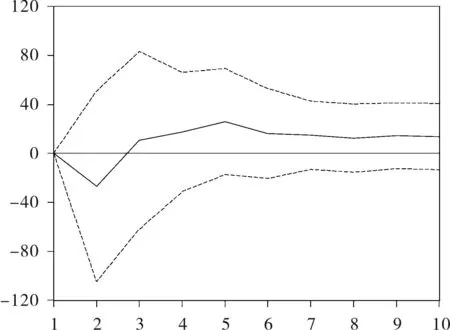

图2 贸易差额对人民币实际有效汇率冲击的反应

图2显示,人民币实际有效汇率对贸易差额产生一个标准差的新息冲击后,贸易差额开始下降,但在第3期开始回升,此后冲击效应缓慢收敛。

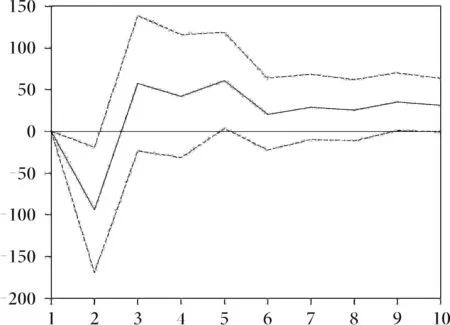

图3 贸易差额对外商直接投资冲击的反应

图3显示,外商直接投资对贸易差额产生一个标准差的新息冲击后,贸易差额开始下降,随后开始攀升,并在第3期到达峰值,此后冲击效应振荡减弱。

四、基本结论

(一)汇率和外商直接投资变化能够长期影响贸易差额变动。协整方程显示贸易差额、汇率、外商直接投资三者之间存在长期稳定的关系,汇率和外商直接投资对贸易差额的影响系数分别为-4.37和5.62,两者作用方向相反,且外商直接投资的影响效应大于汇率的影响效应。

(二)短期内贸易差额可以得到一定的修正。误差修正模型显示,本期贸易差额偏离长期均衡后将在下1期得到一定的修正,主要原因是贸易差额当期过高,将增强人民币升值动力,从而在下1期抑制出口和提振进口,进而影响贸易差额增长。

(三)贸易差额与汇率、外商直接投资相互影响。格兰杰因果检验显示,汇率波动、外商直接投资变化是影响我国贸易差额的原因,且贸易差额变动也会反过来影响汇率和外商直接投资规模的变动。原因是贸易差额扩大直接增加本币升值压力,抑制了出口;同时贸易差额攀升,也说明我国具备出口比较优势(劳动力成本低、出口市场稳定、政策便利等),境外公司容易被我国贸易环境吸引来我国投资建厂,推动外商投资增长。

(四)人民币汇率对贸易差额的影响不存在时滞,汇率贬值并不能长期改善贸易收支。脉冲响应图显示,人民币汇率产生一个标准差新息的冲击后,贸易差额迅速下降,不存在“J曲线效应”。值得关注的是,人民币汇率贬值并不能长期改善贸易收支状况,原因是脉冲响应分析表明,人民币升值(贬值),贸易差额在第3期以后出现上升(下降),说明我国出口需求弹性、进口需求弹性不足,不满足“马歇尔-勒纳条件”。

(五)外商直接投资对贸易差额的影响存在时滞效应。尽管协整方程表明,外商直接投资增加1个单位,贸易差额增加5.62个单位,但脉冲响应图显示,初始外商直接投资对贸易差额产生一个标准差新息的冲击后,贸易差额不升反降,说明外商直接投资对贸易差额的影响存在明显滞后效应。

五、政策建议

(一)完善国际收支监测预警框架,加大对贸易项下异常流动的监管。当前,尽管贸易差额仍振荡攀升,但贸易差额与GDP的比例不断下降,其中2009-2016年贸易差额与GDP占比在3.1%-5.2%之间,较2006-2008年8%左右的水平明显下滑,我国外汇储备也从2014年6月3.99万亿美元的峰值逐步下降,随着我国经济增速的放缓,对外资吸引力的减弱,后期维护国际收支平衡的压力进一步加大。现阶段,应进一步完善国际收支监测预警框架,对影响国际收支变动的贸易差额及汇率、外商直接投资等因素进行全面的、连续的监测,同时加强对贸易项下异常流动的检查,促进贸易收支合理流动,维护国际收支平衡。

(二)进一步推动汇率市场化改革,完善汇率对贸易差额和国际收支的调节机制。自2005年7月人民币汇率改革以来,银行间即期外汇市场人民币兑美元交易价浮动幅度由0.5%扩大至2%,人民币兑美元汇率开始升值。2015年8.11汇改后,人民银行调整了人民币兑美元汇率中间价报价机制,汇率形成机制向市场化迈向了一大步,人民币兑美元双边波动趋势不断增强。应该看到,更加市场化的汇率形成机制,有利于挤出套利交易。同时协整检验和误差修正模型表明汇率波动对贸易差额有明显的影响。综上,建议进一步推动汇率市场化进程,提升中间价形成的市场化程度和市场基准地位,引导人民币汇率在均衡点振荡波动,畅通汇率对跨境资金流动的传导机制,在贸易收支异常波动和国际收支失衡时,立即启动汇率工具进行调节。

(三)加强对外资的合理引导,促进外资成为我国国际收支平衡的推动力量。实证分析表明,尽管外商直接投资对贸易差额的作用时间存在滞后效应,但外资的引入能够长期推动贸易差额增长。从目前的形势看,我国仍存在资金外流的压力,合理引导外资流入,有利于降低国际收支失衡风险。考虑到当前我国劳动力价格上涨、生态环境恶化等因素,现阶段应注重引入科技含量高、污染排放小、实施集约化生产方式的FDI,而不是相反,在政策上可以考虑对符合我国环境发展要求,能有效带动就业,提振经济的优质外资给予更多便利,引导外资充分发挥对贸易收支和国际收支平衡发展的调节作用。

[1] 赵文军,于津平.中国贸易顺差成因研究——基于跨时最优消费理论的实证分析[J].经济研究.2008,(12):29-38.

[2] 刘东,骆海生,陈恺.对中国短期跨境资金流动影响因素的实证分析[J].武汉金融.2015,(7):26-30.

[3] 王晋斌,李南.中国进出口贸易顺差的原因、现状及未来展望[J].经济理论与经济管理.2007,(11):19-25.

[4] 易单辉.数据分析与Eviews应用[M].北京:中国人民大学出版社,2013.

猜你喜欢

今日农业(2022年2期)2022-06-01

国际太空(2022年2期)2022-03-15

国际太空(2021年11期)2022-01-19

国际太空(2021年8期)2021-11-05

今日农业(2020年16期)2020-12-14

中国外汇(2019年12期)2019-10-10

产品可靠性报告(2017年5期)2017-08-30

儿童故事画报(2015年4期)2015-05-25

世界制造技术与装备市场(2011年1期)2011-04-14

中国经济信息(2004年17期)2004-09-03