基于结构变动度的医院住院收入分析

2017-10-23 09:16:54石福妹

中国卫生质量管理 2017年5期

——石福妹 苏 敏 王 恒

基于结构变动度的医院住院收入分析

——石福妹1苏 敏2王 恒1

目的分析2013年-2015年医院住院收入的结构变动情况。方法结构变动度法。结果2013年-2015年,住院总收入趋势为先上升后略微下降。结构变动度为10.437%。其中,药品收入、检查收入、化验收入和卫生材料收入是最主要的收入项目,累计贡献率达88.75%。结论药品收入是影响住院总收入的主要因素,体现技术劳务价值的医疗服务项目的收费结构有待进一步优化,卫生材料收入、检查收入、化验收入等项目的收费标准亟待下调。

住院收入;结构变动度;贡献率

First-author's address Xianyang Central Hospital, Xianyang, Shaanxi,712000, China

住院收入是医院业务收入的重要组成部分,是反映医院经营成果和管理水平的重要指标之一。医疗费用的不断上涨已经成为“看病难、看病贵”的重要因素之一[1]。结构变动度是一种动态数据分析方法,最早被用于分析经济学中的居民消费结构,近年来逐渐被应用到医疗费用分析中[2]。已有研究表明,结构变动度适用于分析住院费用的结构变动[2-3]。本研究对咸阳市中心医院2013年-2015年的住院收入及其构成要素进行分析,旨在找出影响该院收入变动的主要医疗服务项目,为合理利用卫生资源、优化收入结构、建立完善的医疗费用控费机制,进一步实现医院精细化管理提供参考和决策依据。

1 资料来源与方法

1.1资料来源

资料来源于该院2013年-2015年医疗收支明细表及药品收支明细表。住院收入明细项目主要包括床位收入、诊察收入、检查收入、化验收入、治疗收入、护理收入、卫生材料收入、药品收入等,数据详实可靠。

1.2研究方法

采用结构变动度法,通过结构变动值、结构变动度和结构变动贡献率3个指标来衡量收入的变化情况[4-8]。

结构变动值是事物的各个构成比在某一时期期末值和期初值的差。当其为正值时,表示结构变动方向为正向,说明某项收入项目占总收入的比重与期初相比有所增加;反之,则为负向变动。

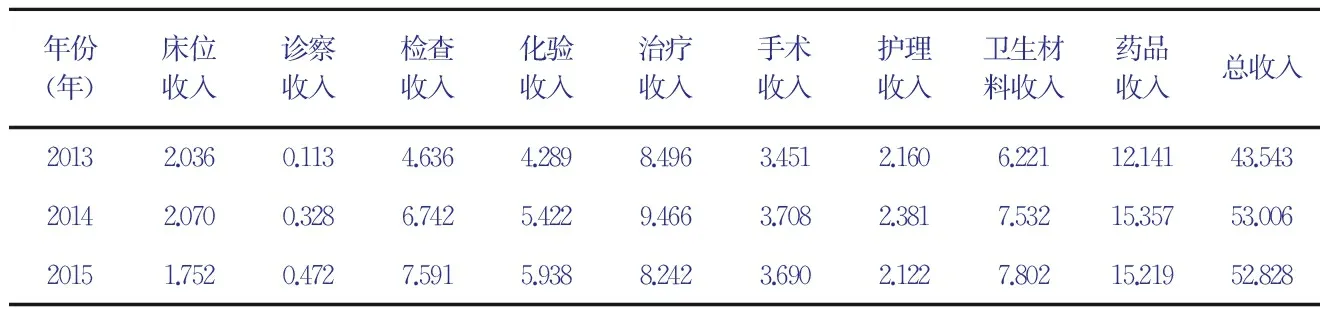

表1 2013年-2015年医院各收入项目收入状况(千万元)

年份(年)床位收入诊察收入检查收入化验收入治疗收入手术收入护理收入卫生材料收入药品收入总收入20132.0360.1134.6364.2898.4963.4512.1606.22112.14143.54320142.0700.3286.7425.4229.4663.7082.3817.53215.35753.00620151.7520.4727.5915.9388.2423.6902.1227.80215.21952.828

表2 2013年-2015年医院收入结构变动值和结构变动度(%)

项目2013年-2014年2014年-2015年2013年-2015年床位收入0.034-0.318-0.284诊察收入0.2150.1440.359检查收入2.1060.8492.955化验收入1.1330.5161.649治疗收入0.970-1.224-0.254手术收入0.257-0.0180.239护理收入0.221-0.259-0.038卫生材料收入1.3110.2701.581药品收入3.216-0.1383.078结构变动度9.4633.37610.437

表3 2013年-2015年各明细收入项目对医院收入结构变动的贡献率(%)

项目2013年-2014年2014年-2015年2013年-2015年床位收入0.368.512.72诊察收入2.273.853.44检查收入22.2622.7328.31化验收入11.9713.8115.80治疗收入10.2532.762.43手术收入2.720.482.29护理收入2.346.930.36卫生材料收入13.857.2315.15药品收入33.983.6929.49

结构变动度是事物的各构成比在某一时期期末值与期初值绝对差的综合,是反映收入内部各结构在该时期的综合变化指标。其值越大,表示事物的结构变动程度越大。

结构变动贡献率是指明细收入项目的结构变动值的绝对值在结构变动度中所占的比重,反映了各明细费用的构成比对总体结构变动程度的影响。

2 结果与分析

2.1 2013年-2015年住院收入变化趋势

2013年-2014年,医院住院收入各明细项目均呈增长趋势。2014年-2015年,床位收入、治疗收入、手术收入、护理收入、药品收入均有不同程度下降,下降幅度最明显的是治疗收入,由9 466万元下降至8 242万元;诊察收入、检查收入、化验收入和卫生材料费用均有不同程度上升,上升幅度最明显的是检查收入,由6 742万元上升至7 591万元。在所有收入项目中,药品收入占比最大,平均占28.55%;其次为治疗收入,平均占17.66%。见表1。

2.2 2013年-2015年住院收入结构变动值和结构变动度

根据2013年-2015年的住院收入数据,把时间区间分成3组,分别求出结构变动值和结构变动度(见表2)。研究结果显示,2013年-2015年住院收入结构变动度达10.437%,其中2013年-2014年结构变动度达9.463%,远远高于2014年-2015年的结构变动度(3.376%)。在2013年-2014年中,所有的明细收入项目均呈正向变动,而在2014年-2015年中,床位收入、治疗收入、手术收入、护理收入、药品收入均为负向变动。

2.3各明细收入项目对住院收入结构变动的贡献率分析

表3数据显示,2013年-2014年药品收入、检查收入和卫生材料收入对结构变动贡献率最大,分别为33.98%、22.26%和13.85%,3项收入累积贡献率达70.09%;2014年-2015年,治疗收入迅速增加至32.76%,与检查收入、化验收入共同成为引起住院收入结构变动的主要项目,累计贡献率达69.30%。从2013年-2015年总体上来看,药品收入、检查收入、化验收入和卫生材料收入是最主要的收入项目,累计贡献率达88.75%。

3 分析与讨论

3.1住院收入变化原因及对策

研究发现,2013年-2014年医院住院总收入及各明细项目收入均呈增长趋势,而2015年医院住院总收入较2014年略有下降。其中,费用下降的项目为床位收入、治疗收入、手术收入、护理收入和药品收入。这在一定程度上减轻了患者经济负担,也缓解了“看病贵”问题。2013年-2015年,医院住院总收入先升后降的可能原因:一是为进一步推进深化医药卫生体制改革,响应国务院《关于推进分级诊疗制度建设的指导意见》,医院从2014年7月实施分级诊疗,引导优质医疗资源下沉,促进90%左右的患者在县域内就诊;二是医院从2014年5月开始实行新的医疗卫生服务收费标准,下调了床位费、空调费、手术费、化验费等4大类共计2 102个医疗收费项目。为了弥补下调收费标准造成的损失,医院实行无假日门诊,开放方便门诊;建立医疗协作联盟,内引外联,合作经营,百姓问政;搭建健康管理平台等积极有效的措施来增加收入。

3.2药品收入是影响住院总收入的主要因素

研究显示,各年份药品收入占住院总收入的比重均最大。2013年-2014年药品收入结构变动值和结构变动贡献率在各项目中最大,说明药品收入的变动是导致住院收入变动的主要因素。但2015年药品收入相比2014年略有下降,且结构变动值的变化方向由正向变为负向(-0.138),结构变动贡献率大幅下降,说明其占收入的比重开始呈下降趋势,这可能与医院实施药品零差率政策有关。通过积极完善基本药物制度,以促进医院药品费用管理和控制日趋合理。有研究显示[9],基本药物制度的实施在一定程度上破除了“以药补医”机制,减轻了患者就医负担。但药品所占比重的变动度较小,说明医院今后仍然需要进一步加强药品价格改革,取消药品加成,通过加强合理用药,提高医疗质量,降低药品费用,促进药品收入合理化。

3.3医疗服务项目的收费结构有待优化

研究显示,在住院收入中体现医护人员技术劳务价值的项目( 如诊察、治疗、手术、护理) 收入所占住院收入的比重相对较低,逐年增长的趋势并不明显,甚至在2015年均有所下降。这势必会导致医护人员所付出的技术劳务得不到应有的体现,从而影响医院的可持续发展,这种不合理的收入结构应该得到纠正[4]。尽管医院从2014年5月开始实行新的医疗卫生服务收费标准,但因调节范围有限、调节幅度较小、体现医护人员技术劳务价值涨幅偏低等原因,仍存在医疗服务各项目之间比价不合理的现象。因此,费用结构亟待进一步优化,以便充分体现医护人员的技术劳务价值,进而提高医护人员满意度,提升医疗服务质量[10]。

3.4各项收费标准亟待下调

在住院收入中卫生材料收入、检查收入、化验收入所占住院收入的比重相对较高,逐年增长的趋势较明显。分析原因:一是住院耗材使用过度导致住院医疗费用不合理增长,进而扭曲了医疗收入的结构;二是检查收入过高,一方面反映出医院为追求经济利益,引进先进医疗设备,另一方面也反映了整个医疗大环境中医疗行为普遍过度依赖于高精尖的仪器设备,导致医疗费用虚高[11]。因此,建议医院下调卫生材料、检查、化验等项目的收费标准,建立耗材使用制度规范,使医疗收入结构趋于合理化。

[1] 高 峰,曲松涛. 某公立医院2005-2014年住院收入趋势的因素分析[J].中国卫生经济,2016,35(2):65-66.

[2] 杨 婷,王玉贵,杨 波,等.基于结构变动度的门诊医疗费用结构研究[J].中国病案,2010,22(12):27-28.

[3] 唐艺荣.结构变动度在医院门诊及住院收入结构分析中的应用[J].中国卫生质量管理,2013,20(1):51-53.

[4] 李双双,姜小明,唐月红.基于结构变动度的乌鲁木齐市某三甲医院住院科室医疗服务项目收入分析[J].医学与社会,2009,29(4):67-69.

[5] 赵秀贞,赵一林.结果变动度在脑血管病患者医疗费用结构分析中的应用[J].中国卫生统计, 2014,31(3):503-504.

[6] 刘 娜,孟 虹,宁 义,等.结果变动度在住院死亡患者医疗费用结构分析中的应用[J].中国卫生统计, 2008,25(1):29-34.

[7] 刘媛媛,马 俊,崔 壮,等.结果变动度在心绞痛医保患者医疗费用结构分析中的应用[J].中国卫生统计, 2012,29(3):400-401.

[8] 王 颖,孙 强,王海鹏,等.基于结构变动度的山东省县级公立医院医疗收入分析[J].中国卫生经济, 2015,32(5):805-807.

[9] 何 平,刘 博,孙 强.基本药物制度改革前后乡镇卫生院药品价格比较-基于安徽省三县商务抽样调查[J].中国卫生政策研究, 2011,4(7):11-16.

[10] 路 阳,巩亚楠,陆 晨,等. 新疆某三甲医院2005-2012 年住院费用结构变动度分析[J].中国卫生经济, 2015,33(1):76-78.

[11] 戴智敏.某三甲医院“十一五”期间出院人均费用增长影响因素分析[J].中国卫生经济, 2012,31(2):59-62.

Objective To analyze the structure changes of hospital income from 2013 to 2015. Methods Degree of Structure Variation (DSV) was used. Results From 2013 to 2015, the total hospital income had a trend of rise firstly with a slight decline. The DSV was 10.437%. The incomes of drugs, examinations, laboratory and health materials were the most important items, with the cumulative contribution rate of 88.75%. Conclusion The income of drug was the major factor of total hospital income; the income reflecting the value of medical personnel technical services should be optimized; and the charge of materials, examination and laboratory should be decreased.

Hospital Income; Degree of Structure Variation; Contribution Rate

10.13912/j.cnki.chqm.2017.24.5.16

石福妹1苏敏2王恒1

1 咸阳市中心医院 陕西 咸阳 712000 2 西安交通大学公共政策与管理学院 陕西 西安 710061

AnalysisofHospitalIncomeBasedonDegreeofStructureVariation/SHIFumei,SUMin,WANGHeng.//ChineseHealthQualityManagement,2017,24(5):47-49

石福妹:咸阳市中心医院财务科科员

E-mail:sfm1989.ok@163.com

2016-12-23

修回日期:2017-02-13

责任编辑:黄海凤

猜你喜欢

云南化工(2021年8期)2021-12-21 06:38:00

商品与质量(2020年23期)2020-11-26 21:01:14

军事运筹与系统工程(2020年2期)2020-11-16 01:11:04

股市动态分析(2020年6期)2020-04-26 10:04:14

股市动态分析(2020年1期)2020-02-10 10:54:48

股市动态分析(2020年1期)2020-02-10 10:54:48

冶金设备(2019年6期)2019-12-25 03:08:40

故事作文·低年级(2018年3期)2018-04-08 16:41:16

军事运筹与系统工程(2018年3期)2018-03-26 06:33:02

中亚信息(2016年10期)2016-02-13 02:32:45