文化产业股权结构对企业价值影响的实证分析

2017-10-22 01:20崔婷凯杨大志

国际商务财会 2017年9期

崔婷凯+杨大志

【摘要】当前我国文化产业发展势头强劲,但该产业的相关研究水平有待提高,从经济视角对文化产业进行定量分析的研究相对匮乏。本文基于代理理論,分别从股权集中和股权制衡两个方面研究我国文化产业股权结构对企业价值的影响。利用2012~2015年沪深两市文化产业上市公司数据进行实证分析。实证结果验证了本文的两个假设,即股权集中度与企业价值呈正相关关系,股权制衡与企业价值呈正U型关系。

【关键词】文化产业;股权集中度;股权制衡;

企业价值

【中图分类号】F275

一、概述

近年来,随着物质生活水平的提高,国民对文化产业的关注度不断提高。国家陆续出台相关政策扶持文化产业发展,未来我国文化产业的发展前景一片光明。不过,文化产业的发展路上还有诸多障碍。诸如政府管理能力与市场发展水平不协调,一部分企业遭遇发展瓶颈,公司治理水平有待提高等。本文从微观经济角度对文化上市公司股权结构与企业价值关系进行定量分析,希望为文化产业的发展建言献策。

股权结构主要有两层含义:其一是指不同属性股东持有股份比例,就是所谓的股权性质;其二是治理结构层面的股权集中度。股权性质在我国有非常特殊的意义。在我国正式施行股权分置改革之前,上市公司的股票交易数量受到严格限制,特别是国有股,这一历史背景导致股权结构对企业价值产生影响。有关股权集中度对企业价值影响的研究已有很长历史,但随着经济的发展,针对不同研究对象的相关研究至今没有得到一致结论。股权制衡伴随股权集中度的发展而产生。制衡机制对企业价值的影响更为复杂,国内对上市公司的研究结论普遍支持二次函数假说。文化产业是新兴产业,对其股权结构与企业价值关系的研究比较少,本文希望填补之前研究的不足。

二、研究假设

本文的研究对象为文化产业上市公司,根据统计局公布的相关数据,笔者认为我国文化产业总体发展水平不高。根据代理理论,当企业内部股东对管理者的监管出现缺失时,容易引起代理成本增加,导致股东利益受损。这是因为相比于冒险为股东谋取更高收益,管理者更倾向于通过保守经营以保护自己的饭碗。管理者从这一立场出发,从事公司经营活动,容易导致企业资源得不到有效利用,由此增加的代理成本必然降低企业价值。分散的股东存在“搭便车”心理,也不愿意花费过多的精力对管理层实施监管。基于上述分析本文提出第1个假设。

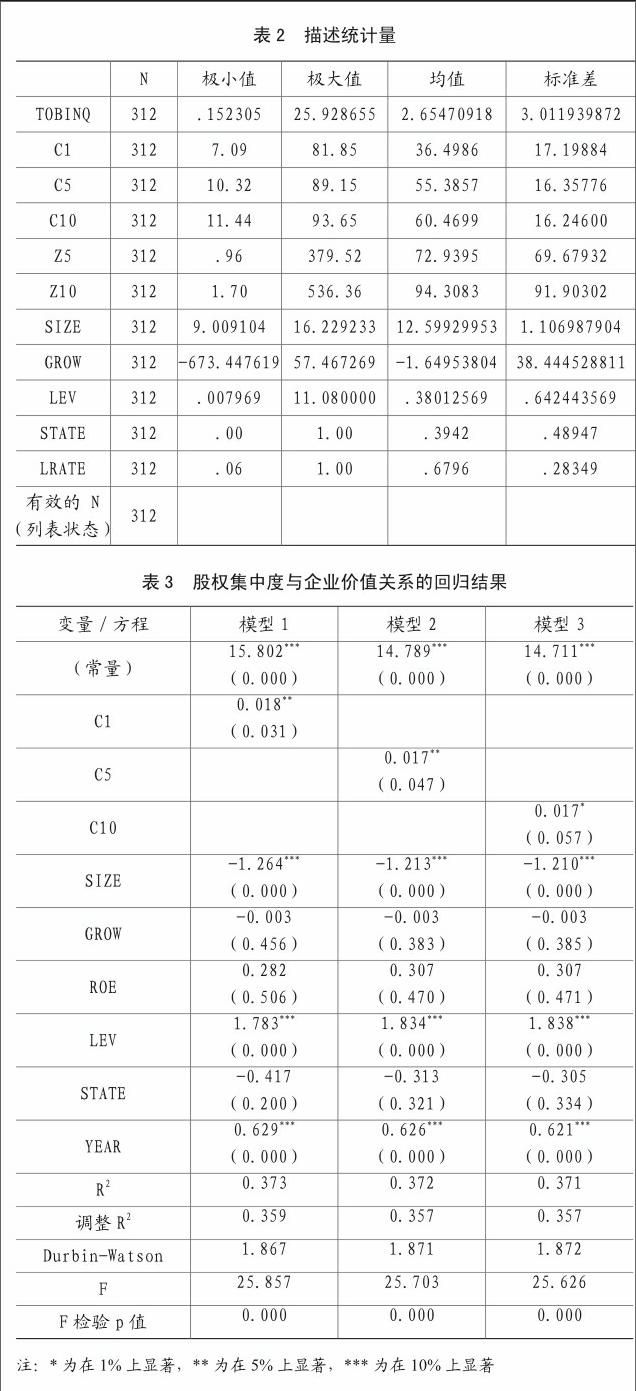

H1:文化产业上市公司的股权集中度与企业价值正相关。

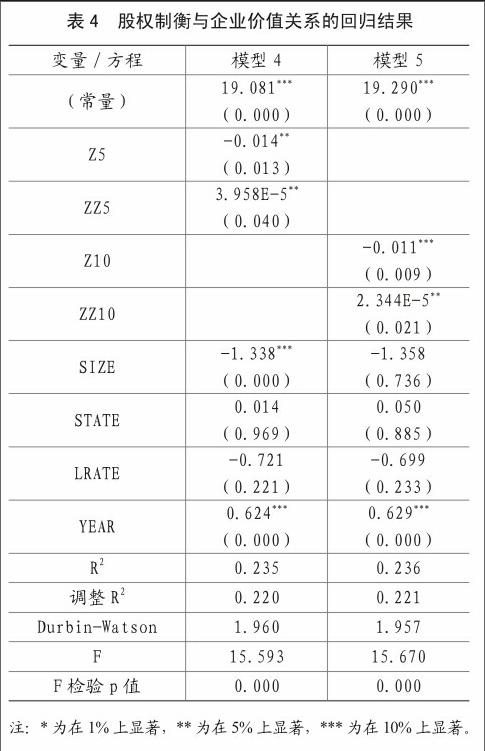

股权制衡最初是为了保护小股东利益而被学者们提出的一个概念。由于大股东与小股东之间存在信息不对称的可能性很大,如果缺少约束,企业的大股东很可能出于利己动机侵害小股东利益。有研究发现在不同的制衡水平下,股权制衡对企业价值的影响存在差异。股权制衡在制衡水平较低和较高的两端,能够发挥正向作用。低制衡水平上,控股股东是企业主人,能够快速做出合理决策,有利于企业抓住投资机会,提升价值。高制衡水平上,竞争股东作为企业管家,在决策中发挥主要作用,同样能够降低决策成本,提升企业价值。但在中间水平上,股权制衡将产生负向作用。因为这时企业中的控股股东与竞争股东在制衡机制作用下,产生冲突的可能性更大,会影响决策速度,导致企业错失良机,降低企业价值。阮素梅通过相关性检验,证明二次函数的解释效果优于线性函数的解释效果。基于上述分析,本文提出第2个假设。

H2:文化产业上市公司股权制衡与企业价值呈正U型关系。

三、实证分析

(一)样本选择与数据来源

目前我国没有公布完整的文化产业上市公司名单,本文根据《文化及相关产业分类(2012)》,对证监会公布的2015年第四季度上市公司行业分类结果进行筛选。为保证结果的准确性,对于个别公司从其年报进行判断,依据是符合文化产业标准的业务收入占营业总收入比重,比重在50%以上的则判定为文化产业上市公司。此外本文还对入选公司进行了进一步的筛选:1.剔除在2012年1月1日以前上市的文化产业公司;2.剔除A+H股上市公司的数据;3.剔除ST类公司数据;4.剔除缺失数据。

经过上述整理和筛选,最终得到沪深两市上市文化产业公司78家。本文的样本公司数据主要来自于各样本公司年报、深交所官方网站和上交所官方网站。

(二)变量设计

1.被解释变量

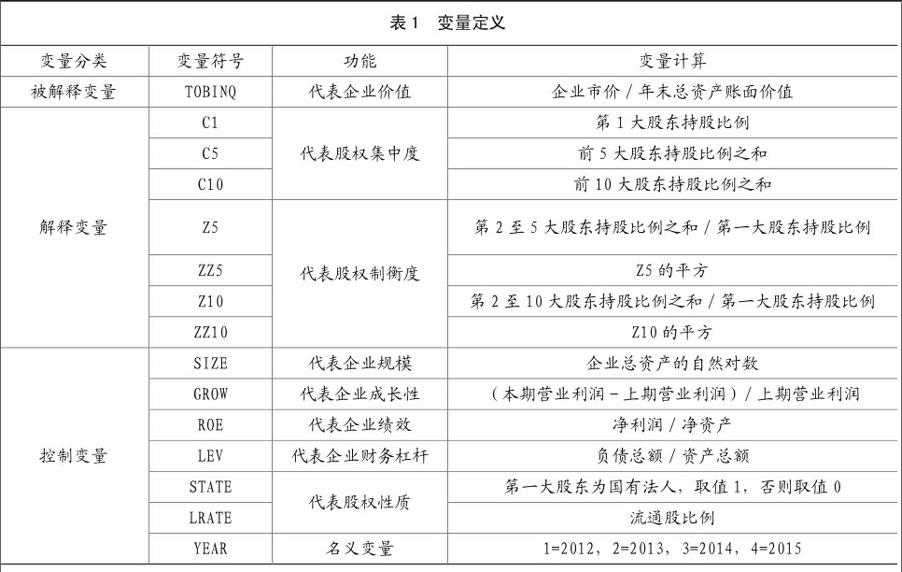

在以往学者的研究中,企业价值的衡量指标有很多,诸如ROA、托宾Q等。托宾Q最初由美国学者提出,以比值的形式出现。由于他的假设条件太过苛刻,在实际应用中受到很大的限制。后来的学者对托宾Q进行了改进,其中最值得一提的是,使用企业期末资产总额代替作为分母的重置成本时,仍能保证该比值的可靠性,这一改进使得托宾Q得到广泛应用。另外托宾Q会受到股票市场的影响,考虑到我国自股改到现在已有十余年,很多国内学者也验证了利用托宾Q衡量企业价值在我国已经具备了可行性。因而本文选择具有市场代表性的指标托宾Q来衡量企业价值。

2.解释变量

本文重点关注股权结构对企业价值的影响,笔者主要从股权集中度和股权制衡两个方面对二者关系进行分析。本文通过文献研究,决定利用3个指标来衡量企业股权集中度。3个指标依次为:第一大股东持股比例、前五大股东持股比例和前十大股东持股比例。在研究股权制衡的影响时,主要利用两个指标进行衡量。这两个指标分别为:第二至第五大股东持股比例之和与第一大股东持股比例的比值、第二至第十大股东持股比例之和与第一大股东持股比例的比值。为了验证本文的假设,进一步引入这两个比值的二次项。

3.控制变量

为了剔除某些因素对企业价值的影响,本文将这些因素设定为控制变量,以保证研究结果的可靠性。主要包括:企业规模、成长性、企业绩效、财务杠杆、所有制性质、流通股比例以及代表年份的名义变量。各个变量的代表符号、功能和计算公式详见表1。endprint

猜你喜欢

智富时代(2018年2期)2018-05-02

智富时代(2018年2期)2018-05-02

环球市场信息导报(2017年3期)2017-05-23

经济(2017年1期)2017-03-02

商业研究(2016年8期)2016-12-20

对外经贸(2016年8期)2016-12-13

中国市场(2016年37期)2016-11-12

商(2016年8期)2016-04-08

商业会计(2016年1期)2016-02-18

经济(2015年6期)2015-09-10