国内石油石化行业成本回升加快

2017-10-21 05:46范德君

中国石化 2017年9期

□ 范德君

国内石油石化行业成本回升加快

□ 范德君

未来,石化行业的利润空间将会进一步压缩。

上半年,我国石油石化行业经济运行总体保持较好态势。行业收入和利润增长较快,市场供需改善,价格高位运行,投资实现增长。但是,单位成本回升加快,市场价格剧烈波动,石化产品进口压力依然很大。下半年,行业效益增速可能明显放缓,经济运行中的阻力增加。

效益总体较好

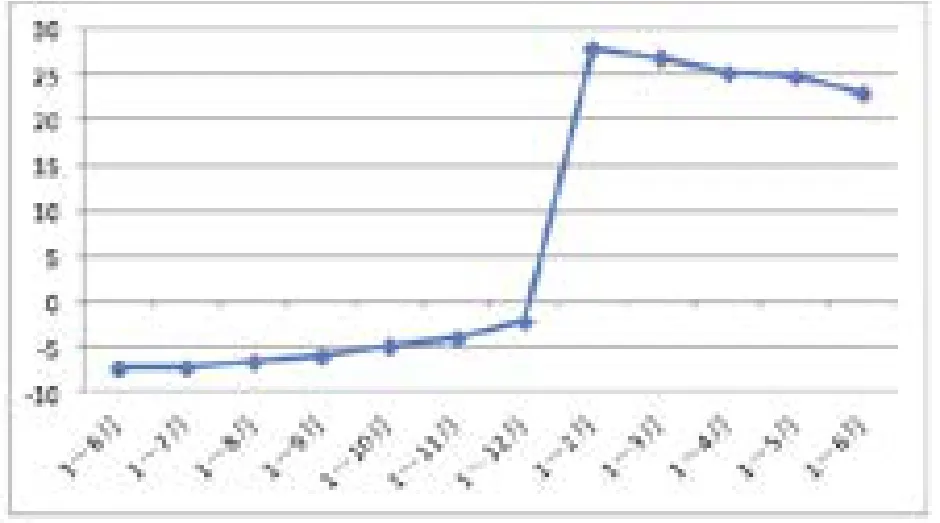

利润增幅较高。1~6月,石油石化行业规模以上企业约4471家,累计实现利润总额约1635.8亿元,同比增长111.2%。其中,油气开采业利润总额240亿元,去年同期为亏损410亿元;石油加工业利润总额930.3亿元,增幅5.3%;合成材料制造业利润总额465.5亿元,增长54.6%。

收入保持较快增长。上半年石油石化行业主营业务收入约2.92万亿元,同比增长22.9%。其中,油气开采业主营业务收入4460.1亿元,增长24.7%;石油加工业主营业务收入1.65万亿元,增幅21.4%;合成材料制造业主营收入8283.7亿元,增长25.1%。

能源效率提高。一季度,油气开采业万元收入耗标煤降幅达30.5%,石油加工业下降17.3%,合成材料制造业降幅16.2%,单位产品综合能耗继续降低。油气生产综合能耗下降1%,原油加工综合能耗下降1.5%,乙烯生产综合能耗下降1.4%。

消费市场改善

图1 2016.06~2017.06石油石化行业收入增长走势 单位: %

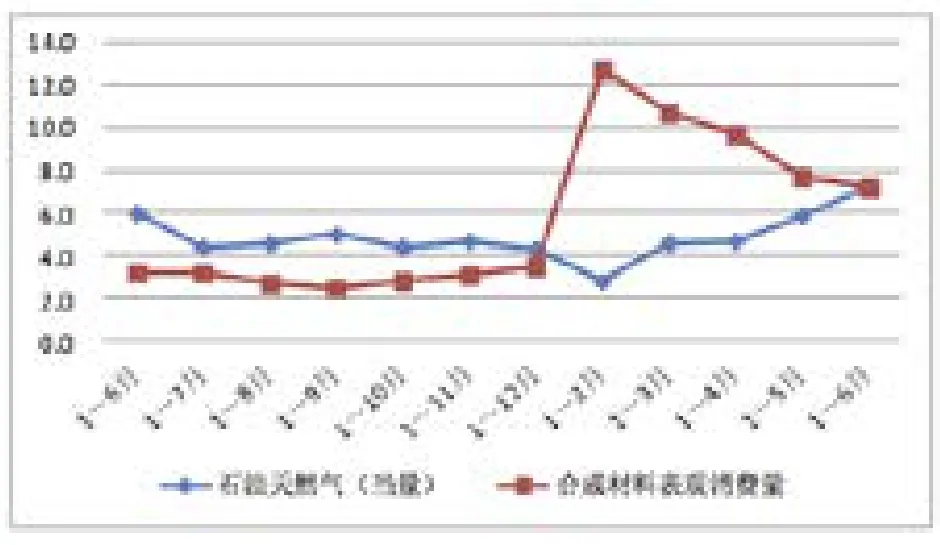

能源消费增长加快,天然气占比继续上升。1~6月,我国石油天然气表观消费量4.02亿吨(油当量)同比增长7.2%,增速比上年同期加快1.2个百分点。其中,原油表观消费量3.06亿吨,同比增长6.7%,对外依存度68.5%;天然气表观消费量1159.5亿立方米,增幅11%,占石油天然气表观消费总当量的26%,比上年同期提高0.2个百分点,对外依存度36.1%。上半年,成品油(汽、煤、柴合计,下同)表观消费总量1.59亿吨,同比增长1.6%,保持基本平稳。最值得关注的是,汽油消费创历史同期最低,增幅仅有1.3%,且一度曾出现负增长;柴油消费止降转增(1%);煤油消费相对较快,增幅6%。上半年乙烯表观消费量1005.9万吨,增长0.6%。

合成材料消费保持较快增长。上半年合成材料表观消费量同比增幅约7.2%,比上年同期提高4个百分点。其中,合成橡胶和合成纤维单体增速分别达到32.3%和9.4%。

价格高位回落

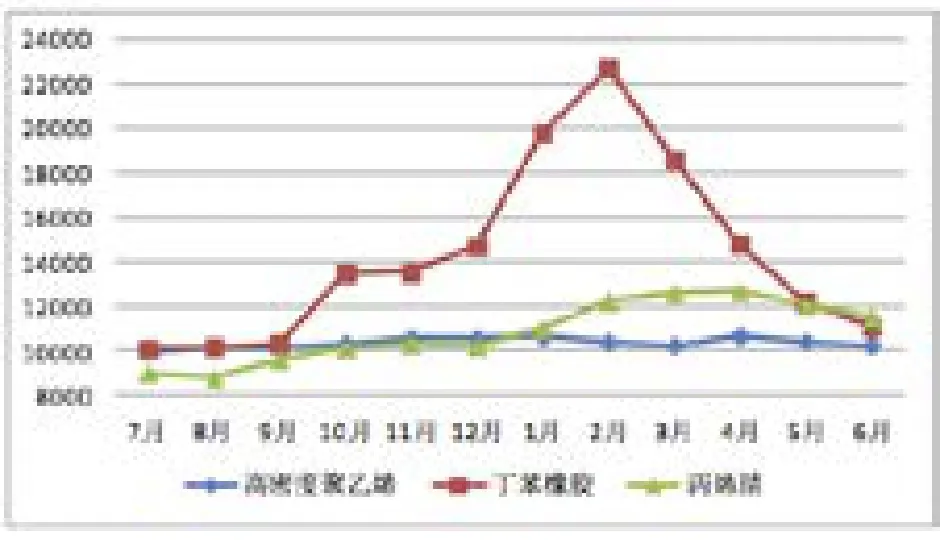

上半年,石油和石化产品市场价格总体呈现高位回落走势,均价涨幅较大。市场监测显示,1~6月,WTI原油均价(普氏现货,下同)为50.44美元/桶,同比涨幅29.1%;布伦特原油均价52.14美元/桶,涨幅32.5%;迪拜原油均价51.76美元/桶,上涨42.5%;大庆原油均价47.17美元/桶,上涨44.3%;乙烯(东北亚)市场均价1166.1美元/吨,涨幅6%。国内市场,上半年92号汽油市场均价为8388.1元/吨,同比上涨14.1%;0号柴油市场均价为6877.2元/吨,涨幅16.5%;石脑油市场均价为4635元/吨,涨幅26.4%。高密度聚乙烯均价10421.7元/吨,上涨9.5%;聚丙烯均价8403.3元/吨,涨幅22.8%;丁苯橡胶均价16535元/吨,涨幅62.4%;丙烯腈均价12001.7元/吨,上涨43.6%。从价格走势看,2月均价最高,6月相对较低,原油和合成橡胶价格涨幅最大。

图2 2016.06~2017.06石油石化行业利润总额变化情况单位: 亿元

根据国际原油市场走势,以及全球油气供需等情况判断,下半年国际原油价格可能延续震荡走势,波动幅度较大,上涨势头继续放缓,原油均价可能在50美元/桶下方波动。预计WTI原油年均价格约为48美元/桶,同比上涨12%;布伦特原油年均价在49.5美元/桶上下,涨幅14.5%;大庆原油年均价约为45美元/桶,涨幅21%。合成材料市场价格总体涨势继续回落,但波动幅度会缩小。预计,聚氯乙烯(LS-100)全年均价在6980元/吨左右,与上年基本持平;高密度聚乙烯(5000s)年均价在10300元/吨上下,涨幅4%;聚丙烯(F401)年均价约为8150元/吨,上涨7%;己内酰胺年均价大约14000元/吨,涨幅14%;丁苯橡胶(1500)年均价13500元/吨上下,涨幅22%。

生产基本平稳

油气产量持续回升,主要石化产品增长基本平稳。上半年,全国原油天然气总产量1.63亿吨(油当量),与上年同期持平。其中,原油产量9645.3万吨,同比下降5.1%,降幅比一季度收窄1.7个百分点;天然气产量740.8亿立方米(含煤层气,下同),增长8%,增速比一季度加快4.6个百分点;液化天然气产量398.5万吨,增幅25%,回落1.9个百分点。上半年原油加工量2.75亿吨,增长3%,较一季度回落1.5个百分点;乙烯产量896.2万吨,下降3.2%,收窄1.9个百分点;成品油产量1.76亿吨,增长2.8%,减缓1.2个百分点;合成材料产量7493.9万吨,增幅5%,回落0.3个百分点。

进出口快速增长

上半年,石油石化行业进出口贸易持续快速增长。据海关数据,进出口总额达1604.7美元,同比增长43.6%。其中,进口总额1387.8亿美元,增幅45.4%;出口总额217亿美元,增长33.2%。逆差1170.8亿美元,同比扩大47.9%。

图3 2016.06~2017.06石油天然气(当量)和合成材料表观消费量增长情况 单位:%

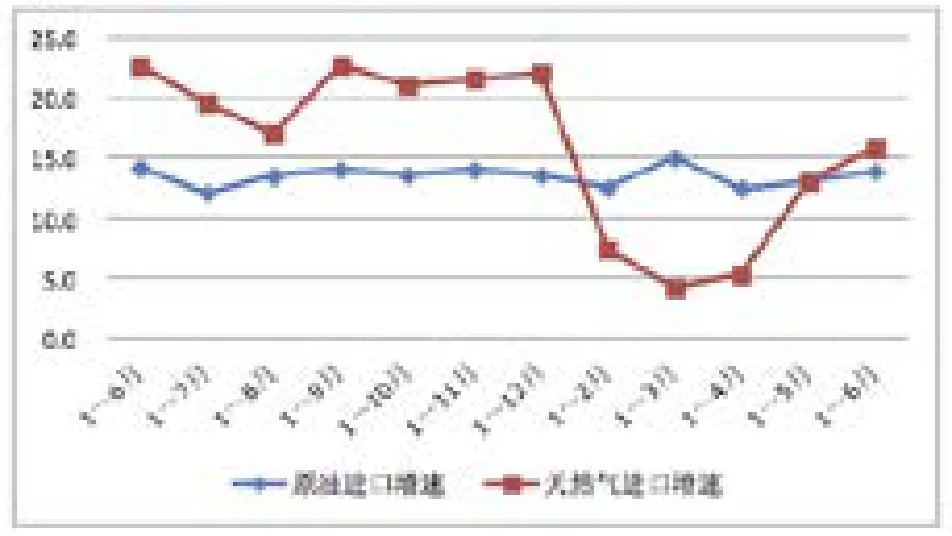

原油和天然气进口保持较快增长。上半年进口原油2.12亿吨,同比增长13.9%,增速比一季度回落1.1个百分点;进口天然气432.5亿立方米,增幅15.8%,加快11.6个百分点。

成品油出口放缓。上半年成品油出口1875.5万吨,同比增幅11.7%,比一季度回落17.4个百分点。其中,柴油出口797.2万吨,增长21%,煤油出口596.9万吨,增长3.8%。

投资实现增长

图4 2016.07~2017.06国际原油价格走势 单位:美元/桶

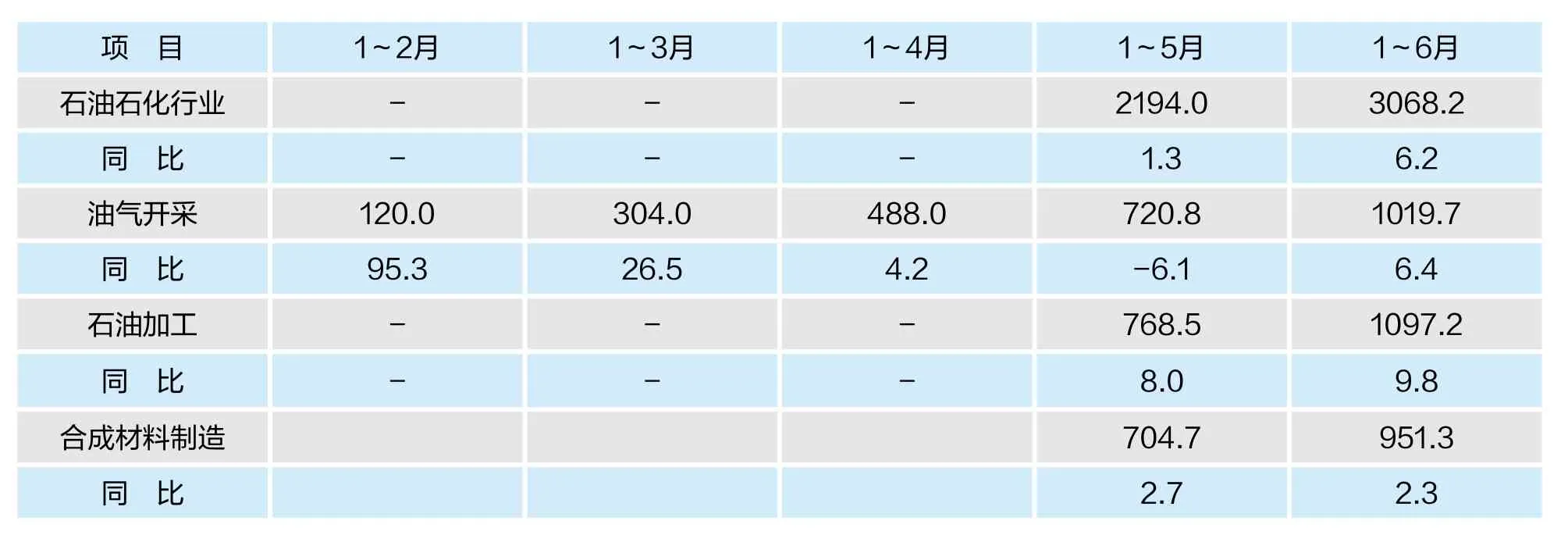

上半年,石油石化行业固定资产投资实现增长,且有所加快。统计局数据显示,石油石化行业实际投资总额约为3068.2亿元,同比增长6.2%,增速比前5月加快4.9个百分点。其中,石油天然气开采业投资1019.7亿元,增长6.4%;炼油业投资1097.2亿元,增幅9.8%;合成材料制造业投资951.3亿元,增长2.3%。

经济运行中的新情况新问题

一是市场剧烈波动。总体看,上半年石油石化市场呈现冲高回落走势,价格剧烈波动,但同比涨幅较大。特别是合成橡胶、合成纤维单体、有机化学原料等市场价格波动尤甚。监测显示,与2月最高均价相比,6月丁苯橡胶和顺丁橡胶均价分别下挫51.4%和56.1%,腰斩过半;己内酰胺最低均价下挫35.6%,纯苯下跌25.9%。主要石化产品价格大起大落,不仅牵动上下游领域,更会造成整个石化市场的信心动摇,使前景变幻莫测。

图5 2016.07~2017.06高密度聚乙烯、丁苯橡胶、丙烯腈市场价格走势 单位:元/吨

二是投资动力仍然不足。上半年,石油石化行业固定资产投资虽然在经历连续2年下降后重拾增长势头,但增速只有6.2%,为历史最低。特别值得关注的是,石油和天然气开采业受近期油价震荡走低影响,投资大幅波动,增速急剧减缓,由年初的95%下滑至目前的6.4%,且一度出现下降。合成材料制造投资增幅不足2.5%,且有放缓趋势。

三是石化市场进口压力依然很大。今年以来,我国合成材料和有机化学原料进口持续较快增长,特别是合成材料增长强劲。海关数据显示,1~6月,我国合成材料进口总量2418.6万吨,同比增长13.6%;净进口1911.7万吨,增幅达15.2%。进口有机化学原料3076万吨,同比增长6.3%,净进口2356.7万吨,增幅4.8%。其中,合成树脂进口量增长7.9%,合成橡胶增幅达到76.7%;乙二醇和丙烯进口量分别增长19.8%和13.5%。大宗石化产品进口大增,对国内市场构成巨大压力,加剧了市场波动和风险。

图6 2016.06~2017.06全国原油、天然气产量及原油加工量增长走势 单位:%

表 2017.01~2017.06石油石化行业投资累计增长表 单位:亿元,%

图7 2016.06~2017.06原油和天然气进口量增长走势 单位: %

四是单位成本回升较快。监测数据显示,1~6月,油气开采业100元主营收入成本79.49元,比1~5月上升1.46元;石油加工业100元主营收入成本78.02元,上升0.3元;合成材料制造100元主营收入成本88.38元,上升0.1元。未来,石化行业的利润空间将会进一步压缩。

全年主要经济指标增长预测

根据宏观经济运行趋势,石油石化行业生产、价格走势,以及结构调整变化等综合因素分析判断,预计2017年石油石化行业主营业务收入5.83万亿元左右,同比增长15.5%。其中,油气开采业主营收入约9120亿元,增幅16.5%。炼油业主营收入3.23万亿元上下,增长13%;合成材料制造业主营收入1.69万亿元左右,增长17%。

预计2017年石油石化行业利润总额约为2620亿元,同比增长42%。其中,油气开采业利润总额约为430亿元;炼油业利润总额1400亿元左右,降幅18%;合成材料制造业利润总额850亿元上下,增长24%。

预计2017年原油表观消费量约6.06亿吨,同比增长5%;天然气表观消费量约2255亿立方米,增幅约9%;成品油表观消费量约3.24亿吨,增长3%,其中柴油表观消费量约1.67亿吨,增幅1.5%;合成树脂表观消费量约1.15亿吨,增长5%;乙烯表观消费量约2000万吨,增长3%。

(作者单位:中国石油和化学工业联合会)

猜你喜欢

世界科学技术-中医药现代化(2021年8期)2021-12-21

河北果树(2021年4期)2021-12-02

矿山安全信息(2020年12期)2020-01-05

福建基础教育研究(2019年10期)2019-05-28

世界热带农业信息(2016年12期)2017-05-23

大众理财顾问(2016年11期)2016-12-05

大众理财顾问(2016年8期)2016-09-28

大众理财顾问(2016年7期)2016-09-28

大众理财顾问(2016年3期)2016-06-13

印刷技术·数字印艺(2015年6期)2015-08-31