我国天然气工业进入快速发展期

2017-10-21 05:46李裬譞

中国石化 2017年9期

□ 李裬譞

我国天然气工业进入快速发展期

□ 李裬譞

近日,“三桶油”发布中期业绩报告,从利润来看,上半年“三桶油”表现亮眼,同比都有大幅增长。在“煤改气”等政策驱动下,天然气消费市场爆发式增长是业绩增长的因素之一。

天然气供需双双快速增长

在能源清洁化转型潮流的推动下,我国天然气工业进入快速发展期。

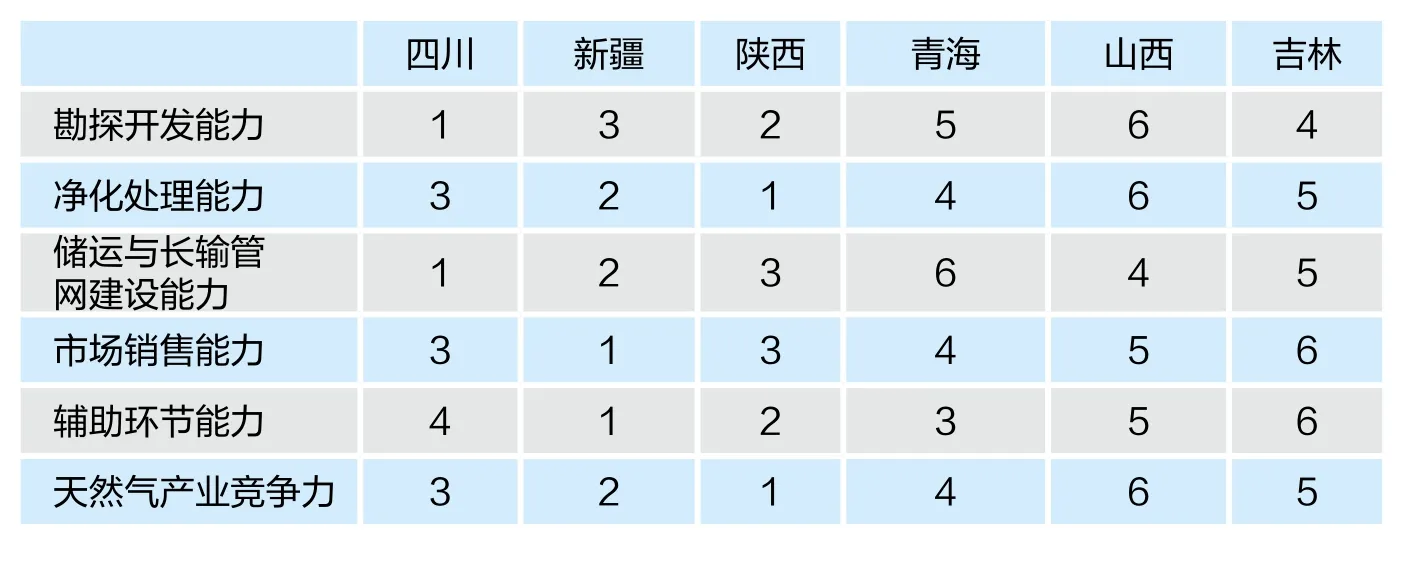

1.天然气勘探取得一系列重大突破。“十二五”时期,我国天然气勘探取得一系列有战略意义的重大突破。在鄂尔多斯、四川、塔里木盆地和海域发现13个千亿立方米的气田。在东海盆地、南海琼东南盆地实现了海上天然气勘探的新突破。总体来看,陕西省天然气产业综合竞争力水平最强,新疆次之,四川排名第三,青海、山西、吉林3个省份天然气产业竞争力总体水平差异不大,相对较弱。排名前三的省份中,新疆在5个价值环节的竞争水平相较稳定,四川和陕西在各环节的价值竞争中波动较大。

经过多年的发展,长庆气田已经成为中国最大的天然气工业基地。截至2015年底, 长庆气区已建成天然气年生产能力380亿立方米,累计生产天然气2697亿立方米。

我国实现了页岩气的商业化开发,掌握了页岩气综合地质评价技术、3500 米以浅钻完井及水平井大型体积压裂技术等。宋国梁 摄

表 各省天然气气田产业竞争力

2.天然气开发技术不断创新集成,推动复杂气藏规划效益开发。近10年来,我国在非均质储层精细描述、水平井分段压裂改造、快速钻井、高酸性气藏安全开发技术及标准化设计、数字化建设、工厂化作业模式等方面均取得了长足的进步,推动了苏里格低渗透致密、库车超深层、塔中缝洞型碳酸盐岩、普光高含硫、徐深火山岩等为代表的复杂气藏规模有效开发。技术不断创新集成,占总探明储量70%的复杂类型气藏储量得到有效开发动用,强劲支撑了我国天然气产量快速攀升。实现了页岩气的商业化开发,目前初步掌握了页岩气综合地质评价技术、3500 米以浅钻完井及水平井大型体积压裂技术等,桥塞实现国产化。2016年全国页岩气产量达到78.82亿立方米,仅次于美国、加拿大,位于世界第三位。截至2017年5月,中国石化涪陵页岩气田累计供气超过100亿立方米,中国石油长宁—威远国家级页岩气示范区累计产气量突破40亿立方米。

3.政策驱动2017年上半年我国天然气产量、消费量增长重回两位数。2013年,国家发改委印发《大气污染防治行动计划》,明确提出,加快推进集中供热、“煤改气”“煤改电”工程建设。随着煤改气政策的逐步落地,供应不足问题逐步显现。2017年1月,国家发改委印发《天然气发展“十三五”规划》,明确提出天然气供应立足国内为主,加大国内资源勘探开发投入,不断夯实资源基础,增加有效供应,确保供气安全。2017年7月,国家发改委印发《加快推进天然气利用的意见》,明确提出,到2020年天然气在一次能源消费结构中的占比力争在10%左右。将北方地区冬季清洁取暖、工业和民用“煤改气”、天然气调峰发电、天然气分布式、天然气车船作为重点。

在政策驱动下,我国天然气供需双双快速增长。2017年上半年,天然气产量达到743亿立方米,同比增长10.1%;天然气表观消费量达1146亿立方米,同比增长15.2%。在经济发展向好及环保支撑煤改气政策下,工业用气及华北地区采暖用天然气需求量大幅增长。与往年同期产量增速逐月下降不同,今年呈现出逐月回升态势,且显著高于往年。其中3月开始均为两位数增长,表明国内产能正在逐步释放。

未来5年天然气工业处于政策红利期

图1 我国天然气产量增长图

我国天然气资源丰富、探明率低,还处在勘探早期,具备快速增储上产的物质基础,尽管受低油价的影响,但我国天然气勘探开发已经走上了快速发展通道。“十三五”时期是天然气产业发展的政策红利期,2020年我国天然气消费量将达到3600亿立方米,2016~2020年的需求复合增长率高达13.7%。

发电需求增加依靠LNG接收站资源供应,煤改气支持工业燃料需求快速增加。国家发改委在《加快推进天然气利用的意见》中指出,城镇燃气工程、天然气发电工程、工业燃料升级工程、交通燃料升级工程是未来发展重点。2020年我国天然气发电用气量将达到1000亿立方米,占总消费量的比例上升至27%。政策和利润双重驱动将推动我国天然气快速发展。以北京为例(存在补贴的情况下),电厂每千瓦时利润0.23元。由于海外LNG价格要低于国内管道气的价格,所以电厂未来气源的主要供应来源为LNG接收站。

在煤改气支持下,工业燃料需求增加明显。2016年我国工业燃料用气量为670亿立方米,2020年用气量将达到1400亿立方米。

液态天然气市场份额提升。我国天然气供应来源有两个,一个是气态管道气,另一个是液态LNG。2016年,我国天然气市场容量为2155亿立方米,其中气态1956亿立方米、液态(接收站+工厂)199亿立方米。2017年,在环保政策支持下,河北、天津、山东等地“煤改气”项目需求爆发。2017年上半年,我国LNG市场消费量为811万吨,同比增长46%,2017年全年预计消费量1650万吨,比上年增长20%。2018~2020年,LNG需求量复合增长率为19.69%。2020年,天然气市场容量将达到3600亿立方米,其中液态市场容量将达到409亿立方米,液态量占总供应量的比例由9.23%上升至11.35%。这说明液态市场容量随着天然气市场容量扩大的同时,市场份额也在提升。

城市燃气市场容量继续扩大。《天然气发展“十三五”规划》指出,我国城镇人口天然气气化率将由2015年的42.8%上升至2020年的57%。2015年我国城市燃气管网总供气量达到1143亿立方米,较2010年增长了117%。该行业目前处于成长期,2020年我国城市燃气管网供气量将达到3191亿立方米。目前城市燃气行业接近九成企业盈利且收益稳定。2016年我国城市燃气行业规模以上企业数量达到1426家,行业资产总额达到7940.2亿元,86.88%的企业均处于盈利状态。2016年我国城市燃气行业主营业务收入达到6017.4亿元,比上年增长2.4%,行业实现利润总额达到486.7亿元。城市燃气行业毛利率为13.2%,销售利润率为8.1%。

县城城市燃气发展速度快于城市。2015年我国县城城市燃气用量增速为11%,较城市用气增速高3%。“十二五”期间,国内城市燃气5年平均增速较“十一五”期间下降了1%至17%,而县城用气增速则上升3%至21%。2000~2015年期间,县城燃气用气量占城市燃气总用气量的比例由3%上升至9%,未来县城城市燃气发展仍将保持乐观态势。

在政策驱动下,工业用户用量占比继续上升,贡献更多利润。我国东部地区城市燃气企业工业用户用气占比已经超过70%,西部地区占比在40%左右,未来随着煤改气政策的进一步落地,工业用户用气占比会进一步提升。在这种大环境下,2017年7月中国石化组建全资城市燃气公司 “长城燃气”,正式进军城市燃气行业。

内气价与国际气价走势逐步趋于一致,管道气与LNG价差会逐步缩小。随着全球天然气资源充裕时期的到来,国内气价将会与国际气价走势逐步一致。我国LNG竞争对手为管道气,由于管道气管输环节加价过多,2017年上半年,我国LNG价格比管道气价格每吨有450元的优势。2017年9月1日起,非居民用气门站价格下调0.1元/立方米,终端管道气价格与LNG价格之间的价差正在逐步缩小。

(作者单位:卓创资讯)

猜你喜欢

水上消防(2022年2期)2022-07-22

煤气与热力(2022年4期)2022-05-23

煤气与热力(2022年4期)2022-05-23

大众投资指南(2021年23期)2021-12-06

西南石油大学学报(自然科学版)(2021年3期)2021-07-16

石油与天然气地质(2021年2期)2021-06-16

新传奇(2020年40期)2020-10-23

意林·全彩Color(2019年8期)2019-11-13

大众科学(2019年5期)2019-08-26

小天使·五年级语数英综合(2019年6期)2019-06-27