福建省科技金融对高新技术企业发展的影响研究

2017-10-19 07:57陈晓芳

闽台关系研究 2017年5期

陈晓芳,程 宇

(1.福建省南方科技研究院,福建 福州 350002;2.中共福建省委党校 公共管理教研部,福建 福州 350001)

福建省科技金融对高新技术企业发展的影响研究

陈晓芳1,程 宇2

(1.福建省南方科技研究院,福建 福州 350002;2.中共福建省委党校 公共管理教研部,福建 福州 350001)

有效的资金支持是高新技术企业发展的必要条件。通过将科技金融投入和高新技术企业产出相关联,构建生产函数模型,并选取2000—2015年福建省科技金融与高新技术企业的相关变量数据,运用计量方法对二者关系进行实证检验。研究表明,福建省科技金融与高新技术企业发展之间存在稳定的均衡关系,其中财政科技投入、科技贷款、科技资本市场对高新技术企业的发展均有一定的促进作用,但效果有所差异。基于上述结论,提出加大并优化财政科技投入、创新优化科技贷款体系、努力完善科技资本市场等相关对策建议,以进一步完善福建省科技金融体系,促进高新技术企业发展。

科技金融;高新技术企业;福建省

在新经济时代,科技进步日新月异。世界经济发展的实践证明,评价一个国家经济竞争力的关键性要素不再是其拥有多少自然资源或廉价劳动力,而是其拥有多少高新技术及其产业的发展水平。科技是第一生产力、金融是第一推动力,科技金融对于高新技术企业的可持续发展十分重要。2006年国务院发布的《国家中长期科学和技术发展规划纲要(2006—2020年)》明确指出,要增强国家自主创新能力,支持和鼓励企业成为技术创新主体,并实施促进创新、创业的金融政策,为进入创新型国家行列提供可靠保障。《“十三五”国家科技创新规划》提出,要建设国家科技金融创新中心,并强调发挥金融创新对创新创业的重要助推作用。

近年来,福建省围绕实施创新驱动发展战略、建设创新型省份的目标,不断推进科技创新的制度安排与供给,强化金融服务创新的功能,科技金融的发展取得了一定的成效。因此,本文通过实证深入研究福建省科技金融与高新技术企业的发展关系,将有助于进一步完善福建省科技金融体系,从而使该体系能够更充分、更有效地促进高新技术企业发展。

一、文献综述

(一)科技金融

国外由于体制与市场的发展相对完善,科技资源与金融资源能够实现有效配置,因此,国外没有将科技金融作为专业术语,更多的论述集中在金融发展与技术创新的关系方面。

“科技金融”一词在中国最早是由深圳市科技局于1993年提出的。当时“科技金融”的本意是科技与金融的结合,这也是对“科技金融”的最早探索。同年,中国首部科学技术基本法——《中华人民共和国科学技术进步法》的通过及中国科技金融促进会的成立,为科技金融的发展打下了坚实的基础。1994年,中国科技金融促进会首届理事会认为,我国科技金融事业是在科技和金融体制改革的形式推动下发展成长起来的。由此,“科技金融”作为独立的词汇并开始被频繁使用,逐渐成为国内学者们的研究热点。

目前,各学者对科技金融概念的界定莫衷一是。赵昌文等认为:“科技金融是促进科技开发、成果转化和高新技术产业发展的一系列金融工具、制度、政策及服务的集合”[1]。房汉廷则将科技金融的概念表述为“科技成果实现商业化过程中的一种具有创新性的融资行为”[2]。洪银兴对科技金融概念的界定在前者的基础上稍作补充,他认为“科技金融是金融资本将创新成果孵化为新技术并助力高新技术产业化的金融活动”[3]。王宏起等则更加全面地阐述了科技金融的概念,他认为“科技金融是指为了促进科技创新链和金融资本链的结合,由各金融资源主体(包括政府、金融机构、市场投资者等)向各创新主体(包括从事技术创新的科研院、企业等)提供各类金融产品、政策和服务的制度性安排”[4]。汪泉等在提炼了以上观点后认为:“以促进科技创新活动为宗旨的科技金融,是以金融资本和社会资本投入技术创新型企业为组织运作核心的金融活动总称”[5]。

虽然学者们对科技金融定义的角度不同,但核心观点基本一致,即认为科技金融的功能有助于科技创新。综上,本文认为,科技金融是指政府、金融机构及其他机构等主体为了满足高新技术企业生命周期各阶段的融资需求,对高新技术企业提供的一系列以促进其发展为目的的金融活动的总称。

构建完善的科技金融体系是保障高新技术企业健康持续发展的重要环节。近年来,国内学者就如何构建科技金融体系纷纷开展研究。如杨刚从参与主体的视角研究认为,中介组织是构成科技金融体系的客观需要,主要包括评估机构、投资银行、投融资管理顾问机构等。[6]肖泽磊等认为,构建完善的科技金融创新体系需从构成主体、生命周期、运作机制和风险防范等方面着手。[7]陆氓峰等则认为,科技金融体系的构建应以科技银行为核心。[8]文竹等提出,构建科技金融体系包括三个阶段,分别是政府推动阶段、银行介入阶段和自觉发展阶段。[9]综合已有的研究成果,本文选择从科技金融的内容结构来构建科技金融体系,具体包括财政科技投入、科技贷款、科技资本市场、风险投资、科技保险和科技金融环境等六部分。

(二)金融与高新技术企业的关系

国内外学者在科技金融与高新技术企业关系方面的研究成果丰富,其相关研究主要集中于金融市场和风险投资对高新技术企业发展的促进作用方面。在金融市场对高新技术企业发展的作用方面,Rin等认为,高科技企业的融资压力能够借助二级市场得到缓解[10];Leleuxand Surlemon认为,科技和金融是相辅相成的,金融市场产品的不断创新可以促进科技创新的进程,同时科技创新的发展也能为金融产品创新提供条件;Alessandra通过调查数据分析发现,金融对高新技术企业的创新活动具有突出影响。[11]在风险投资对高新技术企业发展的作用方面,Hasan等基于相关数据分析得出,风险投资对专利有显著正作用的结论[12];Massimo阐释了风险投资对高新技术产业的促进机理,并且表明风险资本能够有效充实研发经费[13];Festel提出天使投资者能够为高新技术企业提供必要的资金支持和经营意见。[14]

国内学者的研究主要集中于金融机构、风险投资、政策性金融等对高新技术企业发展的作用效果。林毅夫通过建立模型分析认为,地方中小金融机构在提高中小企业获得融资的概率时还能发挥出提高整体社会福利的连带效应[15];俞立平基于省级面板数据,通过TOPSIS方法对科技产出进行评价,研究结果显示,科技产出与科技贷款具有微弱的相关性[16];国丽娜等认为,银行在信息处理方面的规模经济效应,在技术创新扩散阶段得到充分发挥[17];苟燕楠等利用深圳中小板市场的数据分析得出,风险投资机构对企业技术创新的促进作用与其经验的积累成正比[18];赵武等运用线性回归和PLS回归进行实证分析得出,风险投资额对创新产出的贡献率比研究投入低的结论[19];冯照桢等基于2001—2012年各省市面板数据实证认为,风险投资与技术创新之间有门槛效应,风险投资对企业技术创新产生的效果有促进的也有抑制的[20];赵先进等认为,风险投资数量和风险投资的早期进入都能显著提高企业的技术创新绩效[21];程华认为,政府对企业的科技投入强度越大,激励效果越好[22];胡永健通过实证分析发现,政府对企业技术创新的直接资助效果随着资助额度的总量呈现倒U型趋势[23];李文杰认为,有限的政策性金融的介入在高新技术企业的开发阶段能起到先导作用。[24]

从上述的文献回顾可以看出,现有关于科技金融促进高新技术企业发展的研究成果,大多独立地从金融机构、金融市场、风险投资、政策性金融等方面入手,但针对不同科技金融投入对高新技术企业的作用效果进行比较分析的研究成果较少。因此,本文通过构建计量模型,选取2000—2015年福建省科技金融与高新技术企业的相关变量数据,以计量方法验证不同科技金融投入对高新技术企业的作用效果,为制定和实施有针对性的区域科技金融投入政策提供参考。

二、研究设计

(一)计量模型

本文采用柯布·道格拉斯生产函数模型,通过将科技金融投入和高新技术企业产出的相关联,从而验证科技金融对高新技术企业发展的实际促进作用;在此基础上,还考虑了影响高新技术企业发展的劳动力因素和市场竞争因素。至此,本文构建了高新技术企业的产出模型:

lnVALt=β1lnGOVLt+β2lnTCMt+β3lnFIINt+K1lnLOEt+K2lnMCt+μt

其中,VAL代表高新技术产出变量;GOV、TCM、FIIN代表科技金融变量;LOE、MC分别代表高新技术企业的劳动力投入变量和市场竞争指标变量;μt为随机变量;t为时间趋势变量;β1、β2、β3分别为三个科技金融变量的系数;K1、K2分别为高新技术企业劳动力投入变量和市场竞争指标变量的系数。为去除各变量的量纲影响,本文对各变量取自然对数。

(二)变量说明

1.被解释变量(VAL)——高新技术企业产出变量。国内外文献一般把高新技术企业的经济产出指标作为能较准确反映高新技术企业发展状况的代表性指标。本文选取福建省高新技术企业当年价总产值(VAL)作为衡量高新技术企业经济产出的指标,从而考察福建省高新技术企业的发展程度。

2.解释变量——科技金融变量。本文主要研究福建省科技金融对高新技术企业发展的促进作用,所以选择与科技金融体系相关的指标作为解释变量。由于福建省高新技术企业的风险投资、科技保险等相关数据时间跨度小、较为零散,形成不了时间序列,同时科技金融环境这一指标较难以量化,因而,本文不得不放弃这三项指标,而选择财政科技投入、科技贷款、科技资本市场三个指标对科技金融体系进行度量。

(1)财政科技投入指标(GOV)。政府为高新技术企业提供多样化的支持,包括直接财政拨款、税收优惠、政策性担保贷款和财政贴息等。本文选取福建省财政科技投入指标量化福建省政府对高新技术企业发展的扶持力度。

(2)科技贷款指标(FIIN)。高新技术企业的技术创新活动对资金的需求是大量的、长期性的,财政科技投入和高新技术企业的自有资金无法满足其持续性的融资需求,因而以银行为主导的金融机构就成为其融资的重要渠道。

(3)科技资本市场指标(TCM)。由于统计资料无法细化资本市场上的科技融资,本文选取福建省上市公司在证券市场上的筹资金额作为科技资本市场指标。

3.控制变量。在对现有成果研究的前提下,本文选择劳动力指标和市场竞争指标作为控制变量。

(1)劳动力投入指标(LOE)。高新技术企业的高投入性特点使其需要不间断的劳动力投入。本文选取R&D活动人员数来衡量高新技术企业劳动力投入力度。

(2)市场竞争指标(MC)。市场竞争的激烈程度将影响各高新技术企业的市场地位。本文选取高新技术企业的数量来衡量市场竞争指标。

(三)数据来源

本文实证的时间跨度为2000—2015年,高新技术企业的当年价总产值和R&D活动人员数、高新技术企业数量等数据来源于历年《中国科技统计年鉴》《福建统计年鉴》和《福建省高新技术产业发展情况统计公报》。财政科技投入、科技贷款等数据来源于历年《中国科技统计年鉴》。福建省上市公司通过证券市场筹集金额的数据来源于历年《中国证券期货统计年鉴》。本文采用Eviews7.2计量软件对数据进行分析。

三、实证检验

(一)变量相关性检验

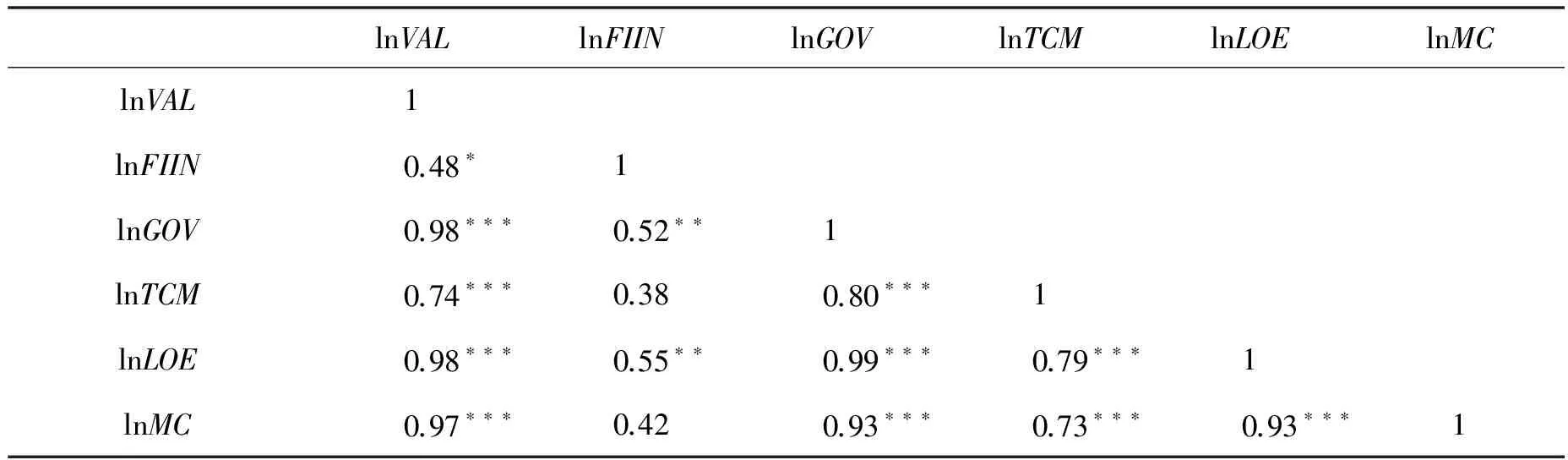

若模型中各变量间高度相关,则计量模型有可能存在多重共线性问题,影响后续的实证分析。因此,本文对模型中各变量的相关性进行检验(见表1),从而明了变量间的相互关系。

表1 各变量间的相关系数

注:*、**、***分别在表示10%、5%、1%的水平下显著。

从表1可以看出,首先,各解释变量及控制变量与被解释变量之间的相关性均显著,其中,解释变量lnFIIN与被解释变量lnVAL之间的相关系数为0.48,在10%的水平下显著相关,而其余各解释变量及控制变量与被解释变量之间的相关性均在1%的水平下显著相关,表明各解释变量及控制变量能够有效地说明被解释变量。同时发现,虽然此处控制变量与被解释变量的相关性很强,但控制变量lnLOE与解释变量lnFIIN之间的相关系数为0.55,在5%的水平下显著相关,同时控制变量lnLOE与解释变量lnGOV、lnTCM之间的相关系数分别为0.99、0.79,在1%的水平下显著相关,表明控制变量lnLOE与各解释变量之间的相关性太强,应当予以剔除。同理,控制变量lnMC与解释变量lnGOV、 lnTCM之间的相关系数分别为0.93和0.73,在1%的水平下显著相关,因此控制变量lnMC也应当予以剔除。其次,解释变量lnGOV与lnFIIN、lnTCM之间的相关系数分别为0.52和0.80,分别在5%和1%的水平下显著相关。但由于这三个解释变量是根据科技金融体系的内容,包括财政科技投入、科技贷款、科技资本市场、风险投资、科技保险、科技金融环境这六个部分中可量化的三个部分提炼而来,具有客观现实意义,因此此处可以适当放宽解释变量之间的相关性约束,仍保留这三个解释变量。

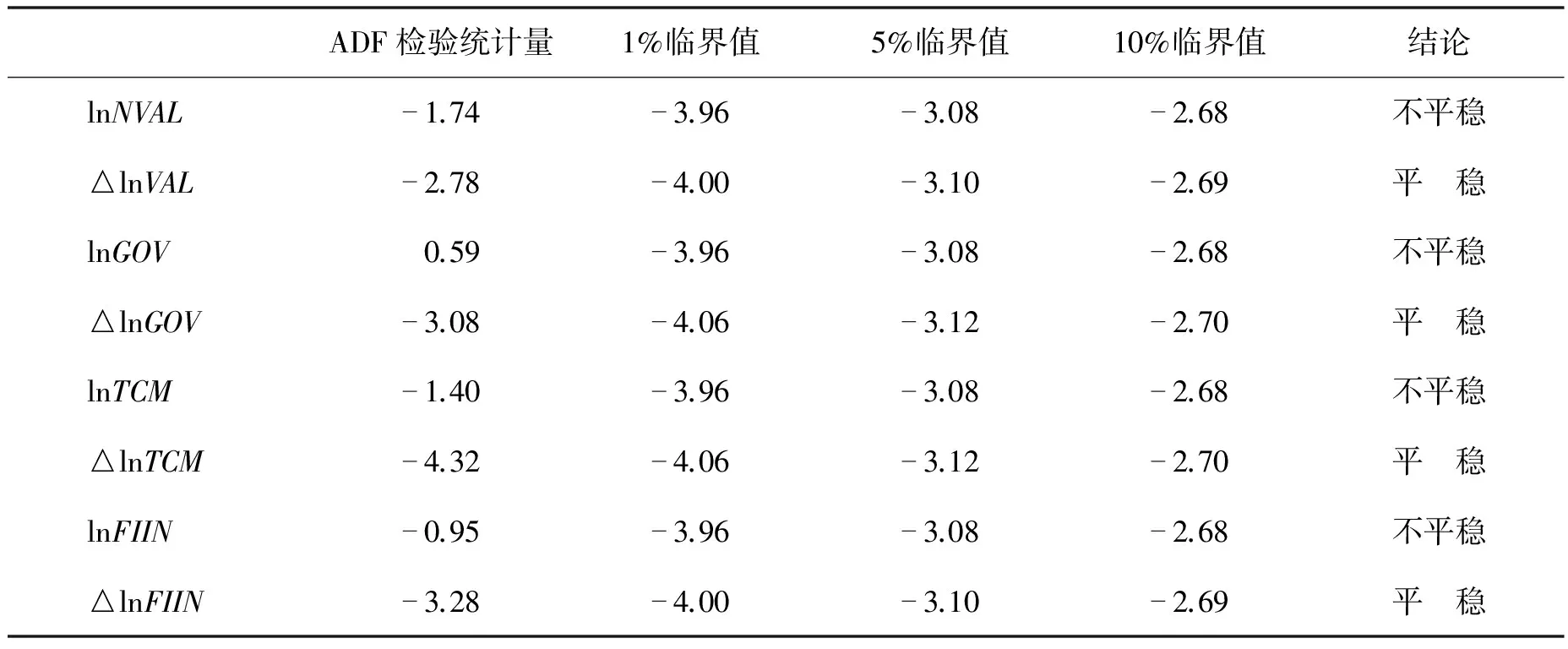

(二)平稳性检验

本文运用ADF(Augmented Dickey-Fuller)单位根检验法对各变量进行平稳性检验(见表2)。检验结果说明,变量lnVAL、lnGOV、lnTCM和lnFIIN是非平稳序列,而其一阶差分△lnVAL、△lnGOV、△lnTCM和△lnFIIN均是平稳序列,表明这些变量均为一阶单整,可进行协整检验。

表2 各变量的单位根检验

注:ADF检验统计量若小于三个临界值中的任意一个值,则该变量在相应临界值的显著性水平下为平稳序列。

(三)协整检验

协整检验是检验变量之间是否存在长期均衡稳定关系的一种方法。若变量是同阶非平稳单整序列,那么其线形组合可能存在长期稳定的协整关系。本文对变量lnVAL、lnGOV、lnTCM、lnFIIN进行协整检验(见表3)。

表3 Johansen协整检验结果

从协整检验结果来看,对于第一个原假设,即协整方程个数为0,迹统计量检验值为81.08,大于5%显著性水平下的临界值47.86,因此拒绝原假设,认为至少存在一个协整方程,于是,进行第二步假设检验。在第二步假设检验中,原假设为协整方程个数至多1个。从表3得知,该假设检验中的迹统计量检验值为41.93,大于5%显著性水平下的临界值29.80,因此拒绝原假设,认为至少存在两个协整方程,接着进行第三步假设检验。在第三步假设检验中,原假设为协整方程个数至多2个。从表3可以发现,该假设检验中的迹统计量检验值为15.30,小于5%显著性水平下的临界值15.49,因此不能拒绝原假设,认为至多存在两个协整方程。综上所述,变量lnVAL、lnGOV、lnTCM、lnFIIN之间存在长期的均衡关系。

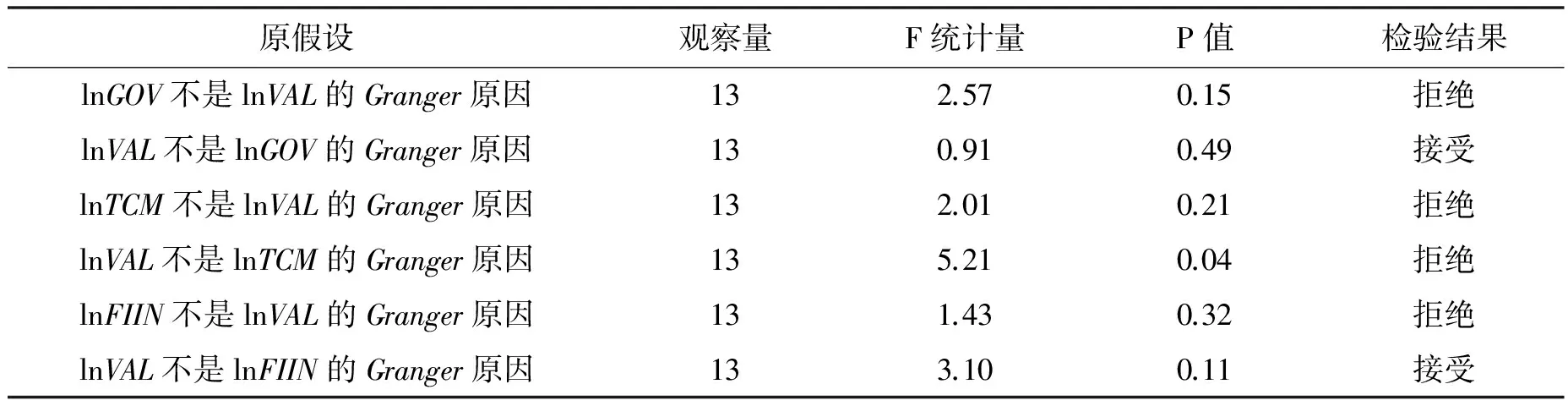

(四)Granger因果检验

协整检验只能说明变量间是否存在长期均衡关系,而无法对变量间的因果关系进行检验,所以,本文通过Granger因果检验进一步确定变量间的因果关系。由于滞后阶数的选择会直接影响Granger因果检验的结果,因此,通过常用的AIC准则和SC准则确定本文变量的最佳滞后阶数为4。

从Granger因果检验结果(见表4)可以看出,财政科技投入(lnGOV)、科技贷款(lnFIIN)是高新技术企业经济产出(lnVAL)的Granger原因,且财政科技投入、科技贷款与高新技术企业经济产出存在单方向的Granger关系,这说明福建省的财政科技投入、科技贷款是促进高新技术企业发展的主要因素。科技资本市场(lnTCM)是高新技术企业经济产出(lnVAL)的Granger原因,但科技资本市场与高新技术企业经济产出存在双方向的Granger关系,这说明福建省科技资本市场能够促进高新技术企业发展,同时高新技术企业的发展也能够为科技资本市场带来活力,有利于科技资本市场规模的扩大,推动科技资本市场快速发展。

表4 各变量Granger因果检验结果

(五)VAR模型的构建

基于前面的数据分析,本文对变量lnFIIN、lnGOV、lnTCM和lnVAL建立向量自回归模型(简称VAR模型)。对福建省2000—2015年的科技贷款(FIIN)、财政资金投入(GOV)、科技资本市场(TCM)和高新技术企业当年价总产值(VAL)等数据取对数得到如下回归结果(见表5)。

表5 向量lnFIIN、lnGOV、lnTCM、lnVAL自回归模型

注:通过Eviews7.2软件输出。

从表5可以看出,向量lnFIIN、lnGOV、lnTCM、lnVAL的自回归模型的拟合优度都很高,它们的决定系数R2都达到了0.8以上。其中,在因变量为lnVAL的VAR模型中,决定系数R2达到0.996,可调整的R2达到0.990,这为进一步分析科技金融投入对高新技术企业发展的实际促进作用建立了基础。

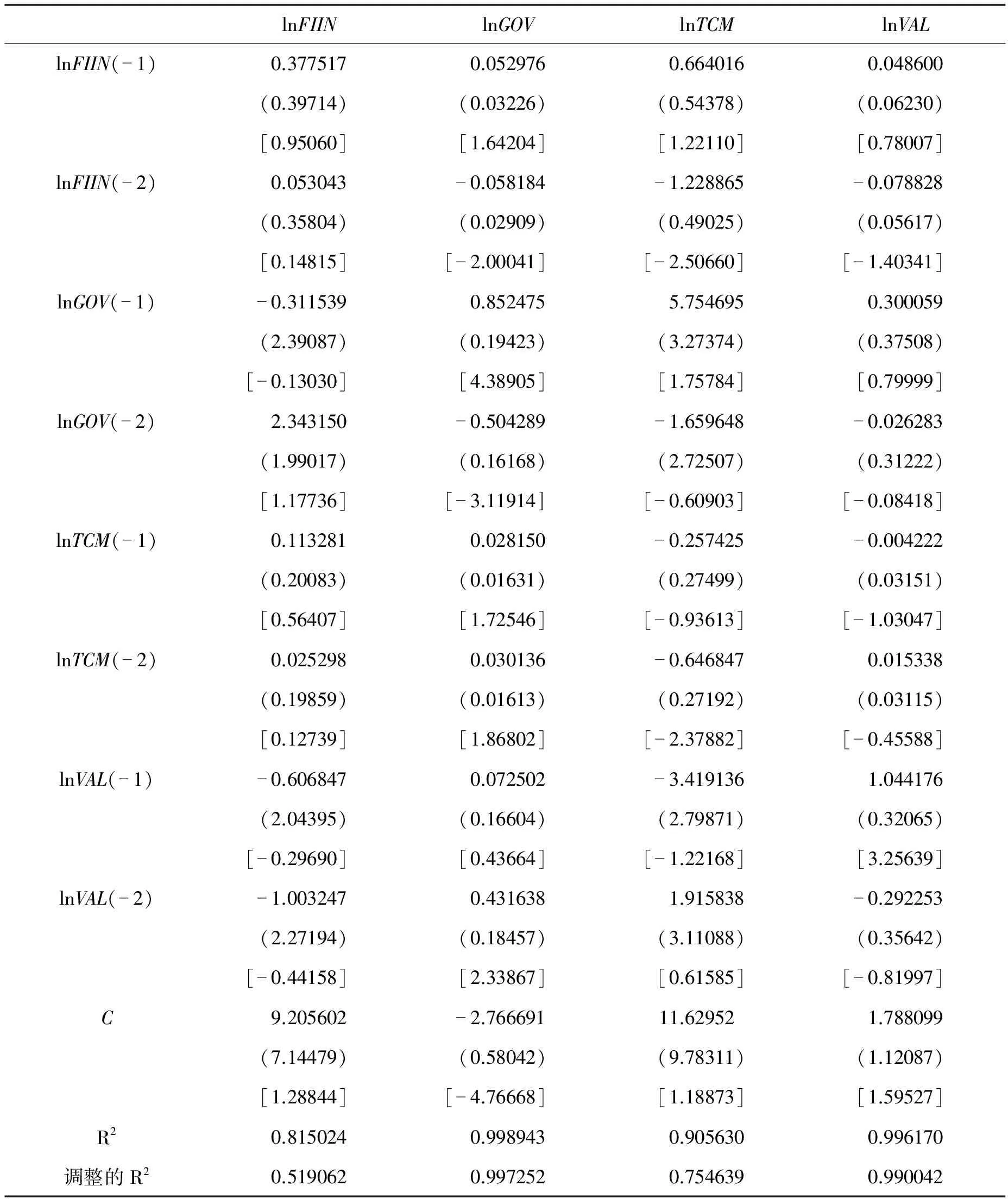

图1 福建省财政科技投入冲击对高新技术企业经济产出的影响

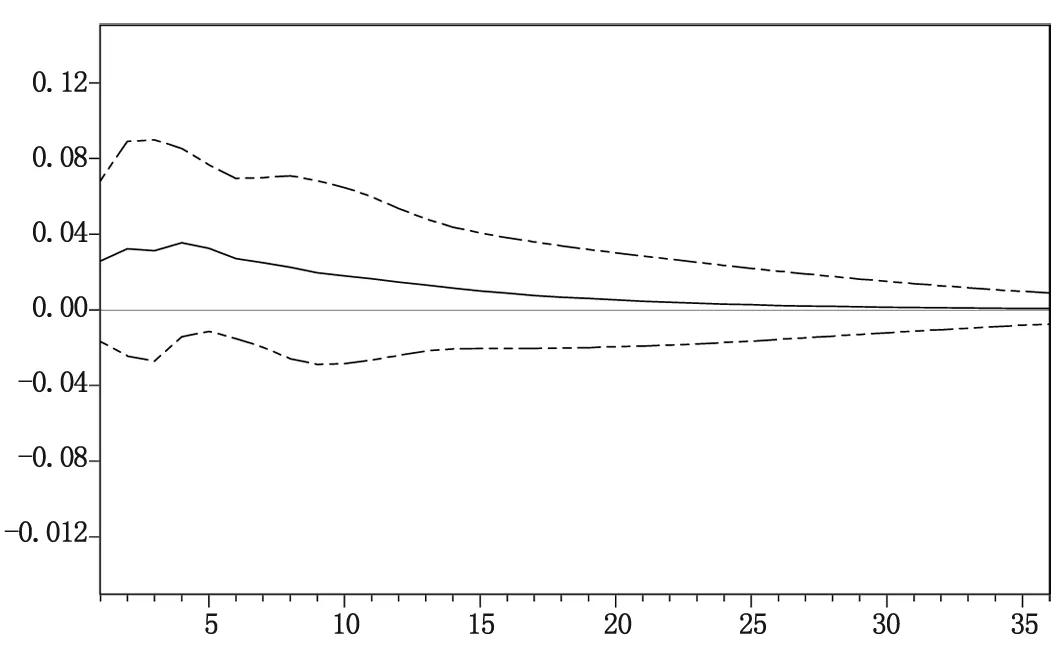

图2 福建省科技贷款冲击对高新技术企业经济产出的影响

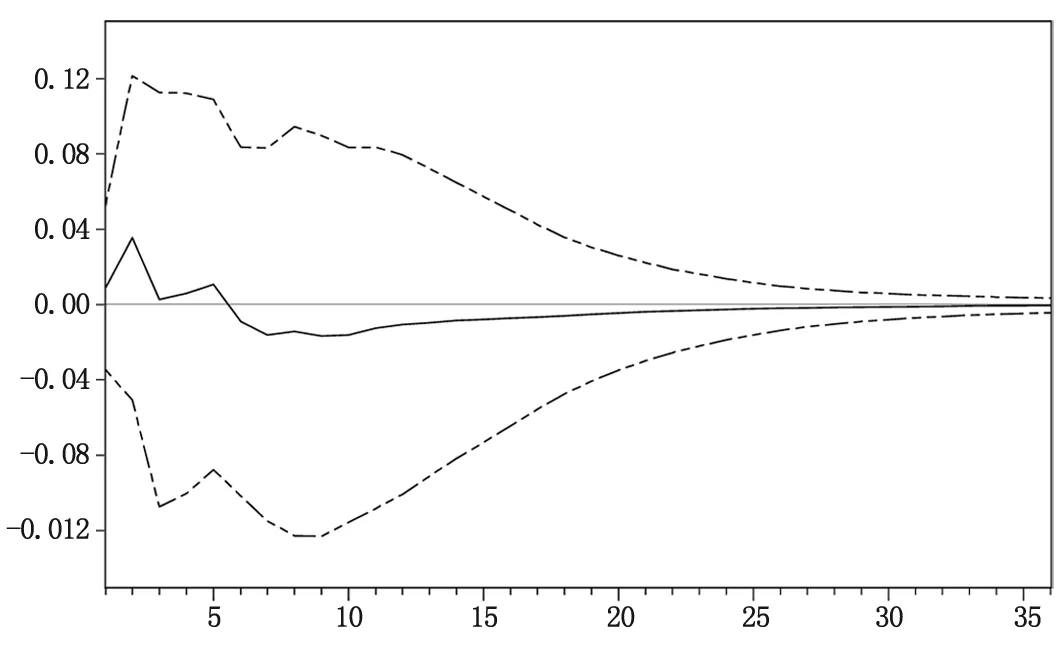

图3 福建省科技资本市场冲击对高新技术企业经济产出的影响

(六)脉冲响应检验

本文通过脉冲响应函数对VAR模型展开进一步解释。经36期*为了充分反映整个脉冲的变化趋势,便于观察,本文取36期。由于样本为年度数据,因此波动持续时间“期”可视为“年”。脉冲响应分析,得到福建省科技贷款(lnFIIN)、财政科技投入(lnGOV)、科技资本市场(lnTCM)对高新技术企业经济产出(lnVAL)的冲击反应(见图1~图3)。图中的中间线是脉冲响应函数,上下线分别代表该函数值的正负两倍标准差(阈值)。纵坐标为单位冲击引起的波动,横坐标表示波动持续时间。

图1为2000—2036年福建省财政科技投入(lnGOV)的冲击对高新技术企业经济产出(lnVAL)的影响。当给lnGOV一个标准差的冲击时,将对lnVAL带来正面反应,并在第4期达到最高点后平缓下降,直至28期趋于零。这说明福建省财政科技投入对高新技术企业发展的促进作用较显著,且在长期内效果较为持续。

图2为2000—2036年福建省科技贷款(lnFIIN)的冲击对高新技术企业经济产出(lnVAL)的影响。当给lnFIIN一个标准差的冲击时,lnVAL在第1期到第5期有正向的反应,随后开始下降,第6期开始出现负向的反应,随后逐渐趋向平稳。这说明福建省科技金融对高新技术企业发展具有促进作用,但存在时滞效应。

图3为2000—2036年福建省科技资本市场(lnTCM)的冲击对高新技术企业经济产出(lnVAL)的影响。当给lnTCM一个标准差的冲击时,将对lnVAL产生正向反应,并在第3期达到顶峰,随后缓慢下降趋于平稳。这说明福建省科技资本市场对高新技术企业发展有持续的促进作用。

综合图1、图2、图3的脉冲响应结果可以看出,福建省财政科技投入、科技贷款、科技资本市场对高新技术企业发展均存在促进作用,其中科技贷款的促进作用存在时滞效应。

(七)方差分解检验

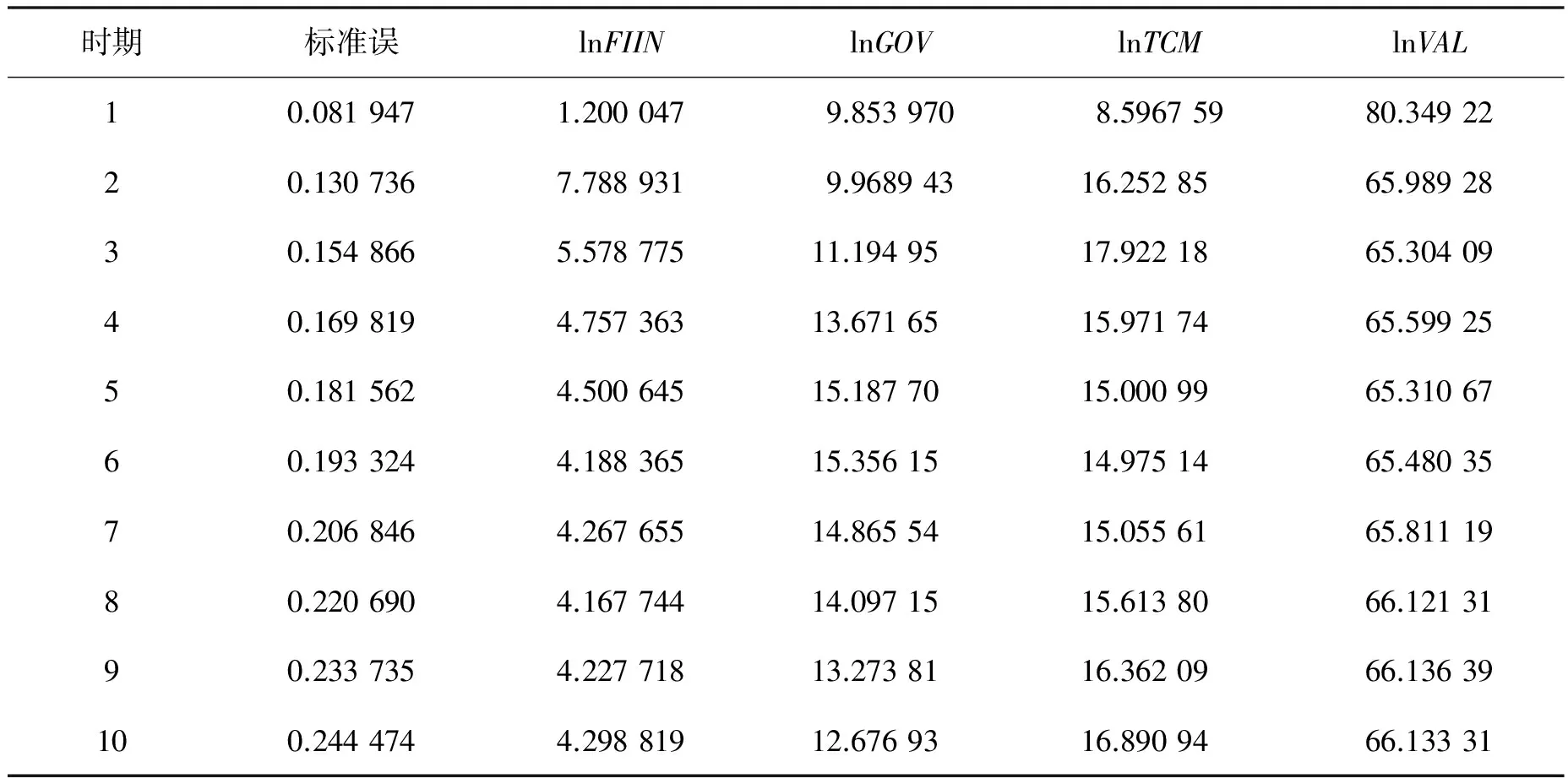

为了比较不同时期福建省科技贷款、财政科技投入、科技资本市场对高新技术企业经济产出的贡献度大小,本文对VAR模型进行方差分解检验(见表6)。

表6 lnFIIN、lnGOV、lnTCM对lnVAL的方差分解

从表6可以看出,高新技术企业经济产出(lnVAL)的波动主要受自身冲击的影响(各期均达到65%以上)。除此之外,受财政科技投入(lnGOV)和科技资本市场(lnTCM)冲击的影响较大(普遍达到10%),且lnTCM的影响较显著,lnTCM对lnVAL的贡献率自第6期开始呈现增长趋势,而lnGOV对lnVAL的贡献率自第6期开始则开始下降。然而,相对于lnGOV和lnTCM两个指标,科技贷款(lnFIIN)冲击对lnVAL的贡献率最小,长期稳定于4%左右。通过lnFIIN、lnGOV、lnTCM对lnVAL的方差分解结果可以发现,福建省财政科技投入、科技资本市场对高新技术企业发展均起到较显著的促进作用,且长期来看,科技资本市场的促进作用将更持续;而与这两项指标相比,福建省科技贷款对高新技术企业发展的促进作用显得较微弱。

四、结论与建议

(一)实证结论

第一,从长期来看,福建省科技金融与高新技术企业发展之间存在稳定的均衡关系。代表科技金融投入的三个变量——财政科技投入、科技贷款、科技资本市场对高新技术企业的发展均有一定的促进作用,但效果有所差异。科技资本市场、财政科技投入、科技贷款对高新技术企业发展的促进作用依次递减。

第二,福建省财政科技投入对高新技术企业发展起到重要的支撑作用,但对高新技术企业基础研究阶段的财政科技投入相对较少(见表6)。因此,福建省今后应注意财政科技投入增长机制的健全,调整资金投入结构,为高新技术企业发展提供更加完善的条件。福建省财政科技投入对高新技术企业后期发展的贡献率呈逐步下降的趋势,这是因为政府财政科技资金主要发挥引导功能,高新技术企业在发展后期对资金的需求量较前期更大,单靠财政科技投入资金是难以满足的,需要依靠商业性金融的支持。政府财政科技投入在高新技术企业发展的后期更多的是给予间接性的支持。

第三,福建省科技贷款对高新技术企业发展具有促进作用,但是存在时滞效应。由表6反映出福建省科技贷款对高新技术企业发展的贡献度较财政科技投入、科技资本市场两个指标小。本文认为,这主要是因为高新技术企业的高风险性特点,使银行等金融机构出于风险防范、投资回报率的考虑,没有动力发展科技贷款市场。

第四,福建省科技资本市场对高新技术企业发展起到了重要的促进作用。表6显示,科技资本市场的贡献率在高新技术企业发展的中后期开始呈现明显的上升趋势,这说明科技资本市场对高新技术企业发展的促进是持续性放大的,资本市场的投融资等功能能为高新技术企业的融资需求提供便利,能够多层面地满足高新技术企业的发展需要。

(二)对策建议

基于上述实证研究结果,本文对福建省科技金融的发展提出如下对策建议:

1.加大并优化财政科技投入。加大财政科技资金投入,努力发挥财政资金的引导作用,如设立创新创业天使基金、企业技术研发基金、福建省高新技术企业上市引导基金、福建省高新技术企业技术改造基金等支持高新技术企业的发展;综合运用风险补偿、保费补贴、融资担保等方式鼓励和引导社会资本、金融机构的投入,共同推进高新技术企业发展;完善科技财政实施政策,如扩大科技创新的政策覆盖面,对技术研发成果突出但未经认定或处于资格申报期间的高新技术企业给予补助;调整R&D经费的投向结构,对基础研究和应用研究两个方面要给予重点推动。

2.创新优化科技贷款体系。第一,优化科技信贷结构。各银行业金融机构应根据高新技术企业的特点建立风险防范机制,根据高新技术企业的行业分类、规模大小及不同生命周期阶段的需求选择多元化的抵押、质押方式,如将专利技术等无形资产作为抵押物的知识产权质押贷款,满足高新技术企业流动资金的短期融资需求和中长期融资需求;推进股权质押贷款;发展应收账款、订单质押贷款,这面临的风险比股权质押贷款小;积极发展高新技术业务联保互保贷款等。第二,加快发展科技支行。科技支行是具有专业性的科技金融机构,是科技金融产品的创新基地,能够设计出符合高新技术企业发展特点的科技金融产品,同时可与引导基金、担保机构、证券公司、风险投资等组织建立合作关系,促成集成创新。福建省目前已有的科技支行数量偏少,覆盖面不够,各银行业金融机构应加强科技支行建设,争取在每个设区市都组建科技支行并扩大规模,重点考虑将科技支行网点落脚高新区,以提高为高新技术企业提供信贷服务的效率。

3.努力完善科技资本市场。第一,扩大直接融资渠道。一方面,支持符合条件的高新技术企业公开或定向发行公司债券、短期融资券、中期票据等各类债务融资工具。积极引导兴业证券、华福证券等证券公司和相关的金融组织充分发挥自身的优势,为高新技术企业发行债券提供优质的金融服务。另一方面,充分发挥海峡股权交易中心、福建省创新创业企业股权融资市场的资本配置功能,鼓励高新技术企业通过上述平台开展股权登记托管、股权质押、私募债等融资活动。第二,加快培育资本市场中介服务机构。积极支持福建省的证券公司、期货公司、基金管理公司、证券投资咨询机构等资本市场中介服务机构通过增资扩股、收购兼并等方式扩大规模,提升市场竞争力。积极建立和培育产权交易市场和股权交易市场,以适应高新技术企业快速发展而日益增加的投融资需求。

[1] 赵昌文,陈春发,唐英凯.科技金融[M].北京:科学出版社.2009:7(前言).

[2] 房汉廷.关于科技金融理论、实践与政策的思考[J].中国科技论坛,2010(11):6.

[3] 洪银兴.科技金融及其培育[J].经济学家,2011(6):23.

[4] 王宏起,徐玉莲.科技创新与科技金融协同度模型及其应用研究[J].中国软科学,2012(6):130.

[5] 汪泉.科技金融的定义、内涵与实践浅析[J].上海金融,2013(9):112.

[6] 杨刚.科技与金融结合的支撑体系研究[J].工业技术经济,2005(8):68-70.

[7] 肖泽磊,韩顺法,易志高.我国科技金融创新体系的构建及实证研究——以武汉市为例[J].科技进步与对策,2011(18):6-11.

[8] 陆氓峰,张慧.构建以科技商业银行为核心的科技金融管理体制[J].哈尔滨金融学院学报,2011(6):6-10.

[9] 文竹,文宗川,宿北燕.基于TRIZ理论的科技金融创新模式研究[J].科学管理研究,2012(3):17-19.

[10] Rin M D,NICODANO G,SEMBENELLI A.Pub1ic Po1icy and the Creation of Active Venture Capital Markets[J].Journal of Public Economics,2006(8):1699-1723.

[11] AGHION P,HOWITT P,MAYER-FOULKES D.The Effect of Financial Development on Convergence:Theory and Evidence[J].The Quarterly Journal of Economics,2005(1):173-222.

[12] LFTEKHAR H,WANG Haizhi.The Role of Venture Capital on Innovation,New Business Formation,and Economic Growth[C].Salt Lake City,Utah:FMA Annual Meeting,2006:22-24.

[13] COLOMBO M,LUUKKONEN T,MUSTAR P,et al.Venture Capital and High-tech Start-ups[J].Venture Capital,2010(4):261-266.

[14] FESTEL G W,DE CLEYN S H.Founding Angels as an Emerging Subtype of the Angel Investment Model in High-tech Businesses[J].Venture Capital,2013(3):261-282.

[15] 林毅夫.中小金融机构发展与中小企业融资[J].经济研究,2001(6):33-36.

[16] 俞立平.省际金融与科技创新互动关系的实证研究[J].科学学与科学技术管理,2013(4):88-97.

[17] 国丽娜,焦艳玲.银行与技术创新的关系研究综述及展望[J].科学管理研究,2014(1):102-105.

[18] 苟燕楠,董静.风险投资背景对企业技术创新的影响研究[J].科研管理,2014(2):35-42.

[19] 赵武,李晓华,朱明宣,等.风险投资、研发投入对技术创新产出的差异化影响研究[J].科技管理研究,2015(7):1-5.

[20] 冯照桢,温军,刘庆岩.风险投资与技术创新的非线性关系研究——基于省级数据的PSTR分析[J].产业经济研究,2016(2):32-40.

[21] 赵先进,李雪.风险投资、研发资本与战略性新兴产业的技术创新[J].科技管理研究,2016(13):90-95.

[22] 程华,赵祥.企业规模、研发强度、资助强度与政府科技资助的绩效关系研究——基于浙江民营科技企业的实证研究[J].科研管理,2008(2):37-43.

[23] 胡永健,周寄中.政府直接资助强度与企业技术创新投入的关系研究[J].中国软科学,2008(11):141-148.

[24] 李文杰.高新技术企业发展的金融支持研究[J].安徽农业科学,2013(35):72-74.

Abstract:Effective financial support is a necessary condition for the development of high-tech enterprises. Linking sci-tech finance and high-tech enterprises output, constructing the production function model, and selecting the related variables of sci-tech finance and high-tech enterprises in 2000-2015 years in Fujian Province, an empirical test is made by the method of measurement of the relationship between them. The results show that there is a stable equilibrium relation between sci-tech finance and the development of high-tech enterprises in Fujian. Among them, the financial investment in science and technology, scientific and technological loans, scientific and technological capital markets have certain roles in promoting the development of high-tech enterprises, but the results are different. Based on the above conclusions, it’s proposed to increase and optimize the financial investment in science and technology, improve and optimize the scientific and technological loan system, and strive to improve the scientific and technological capital market and other relevant countermeasures and suggestions, so as to further improve the sci-tech financial system in Fujian and promote the development of high-tech enterprises.

Keywords:Sci-tech Finance; High-tech Enterprises; Fujian

[责任编辑:郭艳云]

StudyonImpactofFujianScienceandTechnologyFinanceonDevelopmentofNewandHighTechnologyEnterprises

CHEN Xiao-fang1, CHENG Yu2

(1.Fujian Nanfang Science and Technology Research Institute, Fuzhou 350002, Fujian, China; 2.Department of Public Administration, Fujian Provincial Party School, Fuzhou 350001, Fujian, China)

F832.7;F276.44

A

1674-3199(2017)05-0079-12

2017-04-27

2017年福建省社科规划一般项目(FJ2017B013);2018年度福建省软科学计划项目(“供给侧改革下金融结构优化对我省技术创新的支持机理及政策研究”)

陈晓芳(1988—),女,福建漳州人,福建省南方科技研究院助理研究员;程 宇(1981—),男,福建连江人,中共福建省委党校公共管理教研部副教授、福建省金融专家库成员,博士。

猜你喜欢

浙江国土资源(2022年11期)2022-12-13

浙江国土资源(2022年8期)2022-09-06

小学生学习指导(高年级)(2021年4期)2021-04-29

华人时刊(2020年13期)2020-09-25

河北理科教学研究(2020年2期)2020-09-11

海峡姐妹(2020年2期)2020-03-03

海峡姐妹(2019年11期)2019-12-23

海峡姐妹(2018年1期)2018-04-12

海峡姐妹(2017年1期)2017-02-27

中国资源综合利用(2016年2期)2016-01-22