公司风险投资与新创企业创新绩效:决策环境的约束机制*

2017-10-19 09:47汪丽

珞珈管理评论 2017年3期

● 汪 丽

(南京大学商学院 南京 210093)

公司风险投资与新创企业创新绩效:决策环境的约束机制*

● 汪 丽

(南京大学商学院 南京 210093)

公司风险投资相关研究发现,公司风险投资机构因为能够向被投资企业提供互补性资产而可能更有利于被投资企业的创新绩效。但作为投资人身份进入被投资企业的风险投资者对企业风险决策的影响一定受到决策环境的约束。本研究以中国非金融类上市公司投资事件为样本,考察被投资企业所处的行业环境及其内部治理环境对公司风险投资的影响。研究发现,公司风险投资对被投资企业的创新绩效的积极作用受到不同程度的约束。研究结论填补了风险投资领域关于研究视角和约束机制的空白,同时也对以创新为导向的新创企业融资安排具有重要的启示意义。

公司风险投资 互补性资产 创新绩效 治理环境

1.引言

技术创新具有投入大、周期长、风险高等明显特征,需要长期性地投入大量的人、财、物资源来支撑。与成熟企业不同,新创企业的天生劣势和外部环境的约束使其在技术创新过程中承担了很大的风险(Acs,Audretsch, 1988)。新创企业纯粹依靠自身的知识和技术积累进行技术研发的模式根本无法适应当前动荡的环境,因此企业必须充分利用内部和外部的有利资源以提升自身的技术创新能力和核心竞争力(陈闯,刘天宇,2012)。

风险投资为新创企业带来财务资源的同时,也为其带来了各种不同的非财务资源,如渠道、知识、信息、经验等(Dushnitsky, 2009)。独立风险投资更多提供资金上的支持,虽然某种程度上有效地缓解了新创企业的融资困境,对其技术创新有一定的推动作用(沈丽萍,2015, Colombo,Murtinu, 2016),但是新创企业的技术创新不仅需要财务上的支持,技术、知识、经验等非财务资源的支持也非常重要,因而近年来新创企业开始意识到公司风险投资的重要性(And 2008, Katila,Rosenberger等, 2008)。因为它不仅提供资金上的支持,更能为技术基础薄弱的新创企业提供技术创新所需的非财务资源支持,如专业知识、技术开发经验、用于产品开发的物理设施等(Dushnitsky,Lenox, 2005; Wan, 2015),从而更有助于促进其技术创新,提升整体竞争优势。

以往关于风险投资的研究,主要关注风险投资的目标导向性及专业背景特征对被投资企业绩效的影响,而忽视了不同类型风险投资对被投资企业不同决策影响的差异性。事实上不同类型的风险投资拥有的互补性资产存在较大差异,投资企业的目的也差异显著,因此它们可能会对新创企业的决策及长短期绩效产生不同的影响。

现有关于公司风险投资的研究,主要侧重于投资企业角度,即大公司视角,分析大公司参与公司风险投资活动对其自身创新绩效的影响(Gaba,Bhattacharya, 2012; 傅嘉成,宋砚秋, 2016)以及大公司参与公司风险投资的投资动机(Siegel,Siegel等, 1988)等,而忽略了从被投资企业视角的研究。而在研究影响企业技术创新的因素时,学者们大多从企业的内部视角出发,如组织学习、公司治理先天能力等(谢洪明,刘常勇等, 2006; 冯根福,温军,2008),忽视了从企业的外部视角进行相应的理论研究。风险投资者在为企业带来资源的同时也在企业内部拥有了一定的决策话语权,进而影响企业决策,特别是高风险性的创新决策(Anokhin,Peck等, 2016; Wadhwa,Phelps等, 2016)。

鉴于此,本文主要关注:与独立风险投资相比,公司风险投资是否带给新创企业更高的创新绩效;公司风险投资对新创企业技术创新的影响机制如何?结果表明:第一,与独立风险投资投资的新创企业相比,公司风险投资投资的新创企业表现出更高的创新绩效;第二,环境不确定性强化了公司风险投资对企业创新绩效的积极影响;第三,公司治理环境会约束公司风险投资对企业创新绩效的促进作用。本文的研究结论拓宽了风险投资对企业创新绩效的研究视角,进一步深入研究了风险投资类型对企业创新绩效的影响;深化了公司风险投资对被投资企业创新绩效影响的作用机理,从行业及公司内部更全面地探讨公司风险投资在企业创新决策中的约束机制。

2.理论分析与研究假设

2.1 公司风险投资与创新的研究视角:从投资方到被投资方

创新是关乎企业存亡和持续发展的重要问题,纯粹依赖内部创新已无法适应外部环境的变化,而且自主创新投入大、周期长、风险高,很少有企业可以维持持续且高强度的创新能力。在先天资源约束的情形下,越来越多的新创企业把目光聚焦于外部创新的源泉,如引入公司风险投资,与处于初创期的企业建立新商业关系或加强现有关系进行的权益投资,如技术交换协定、客户/供应关系等,其目的在于寻找与母公司战略技术相匹配或降低成本的投资机会或寻求自身与初创企业之间的协同性(Chesbrough, 2002)。

大公司参与风险投资常常是因为市场竞争的加剧以及限制因素的存在,为促进技术更新提高市场地位或寻找潜在的收购机会或实现与公司核心业务的战略协同(Tykvov2000; Barretto-Ko, 2011)。对大公司来说,开展公司风险投资活动可以重新注入企业家精神和创新意识,而且通过向新创企业分配研究项目,可以提高自身的研发效率增加大公司的无形资产价值(Sahaym,Cho等, 2016),提高核心竞争力的利用效率(Sahaym,Steensma等; 2010, Matusik,Fitza, 2012)。

对于被投资企业而言,公司风险投资相较于一般的风险投资具有显著优势,不仅能使新创企业获得资金支持,而且大公司能够促进必要的知识向新创企业转移(Maula, 2001),从而使新创企业表现出更高的创新绩效(Chemmanur,Loutskina等, 2011; Alvarez-Garrido,Dushnitsky, 2016)。

2.2 公司风险投资对企业创新绩效的影响

技术创新已然成为企业获得持久竞争优势的关键驱动力,越来越多的企业重视技术创新决策的战略地位,尤其是新创企业。但是与成熟企业相比,新创企业规模小,资金匮乏、技术基础薄弱以及知识和社会关系积累少,具有天生资源禀赋劣势。资源短缺成为新创企业技术创新的重要障碍,其必须在匹配内、外部能力的基础上,通过资源利用形成竞争对手难以模仿的技术创新。通过外部融资获取技术创新所需要的资源成为新创企业维持持续创新能力的主要选择。

公司风险投资相较于独立风险投资,寿命不受限制,对失败容忍度高,具有较长的投资视野,能够为新创企业提供长期稳定的投资。实力雄厚的大公司为新创企业提供互补性资源,如研发实验室、生产设备、技术支持、与行业内的技术专家进行经常性的互动等(Acs,Morck等, 1997),这些对新创企业来说都是非常宝贵的资源,因为技术创新需要高昂的成本和知识、经验等互补性资产的积累,然而新创企业由于内外部因素的制约,无法在短时间内、低成本地拥有这些互补性资产,但是成功地进行技术创新的重要因素是以有效而及时的方式获得这些互补性资产。大公司拥有许多互补性资产,从而帮助新创企业开发和测试有前途的新技术。相对于独立风险投资,公司风险投资在拥有新创企业技术创新所需的互补性资产上具备天然优势,而在提供资金支持方面与独立风险投资之间是可替代的(Dushnitsky, 2009)。所以相对于独立风险投资,公司风险投资能更好地满足新创企业的资金和互补性资产需求,进而提升新创企业的创新绩效。据此,本文提出如下假设:

假设H1:与独立风险投资投资的新创企业相比,公司风险投资投资的企业具有更高的创新绩效。

2.3 竞争环境的约束机制

(1)环境不确定性的约束机制。环境不确定性指在决策过程中,由于缺乏对相关环境因素的认知,从而无法准确地预知环境对决策结果的影响,包含两个子维度:动态性和复杂性(Duncan, 1972)。动态性指环境变化的速度和幅度,又可分为两部分:稳定性和可预测性,稳定性意指环境中事件和变化发生的频率和程度,而可预测性意指事件和变化按照预期发生的程度;环境复杂性界定了企业运营环境的竞争性和异质性(Dess,Beard, 1984),如企业投入要素的数量、新竞争对手进入的频率以及政府调控经济的程度等等,当行业集中度越低、市场竞争者越多时,环境的复杂性就越高(Palmer,Wiseman, 1999)。类似地,王益谊,席酉民等也指出环境不确定性是一个多维度概念,由于动态性、复杂性和竞争性等因素的存在,个体缺乏信息或者能力判断相关要素,从而感知到不能准确地预测外部环境(王益谊,席酉民等, 2005)。

环境的不确定性本质上表现为无法预测性,这种无法预测性增加了企业决策的风险。环境的不确定性使得技术创新成为一项高度复杂的活动,可能需要跨越多个领域,组合各种资源。而处于不确定环境中的企业更倾向于创新以维持甚至提升市场地位(Miller,Friesen 1982; Bonetto,Özsomer等, 1997),但是企业无法拥有持续创新所需的全部知识、技术和资源等要素,所以必须从外界寻求帮助。拥有公司风险投资的新创企业,由于与大公司之间存在股权关联,大公司出于战略意图,有能力而且愿意帮助新创企业,因而新创企业可以及时且低成本地利用大公司拥有或控制的关键性互补资产,降低环境不确定性对创新产生的不利影响。鉴于此,本文提出如下假设:

假设H2:环境不确定性强化了公司风险投资对企业创新绩效的积极影响。

(2)行业成长性。成长性较好的行业,企业拥有巨大的发展潜力和增长机会,为了开发出具有市场前景、科技含量高的产品以占领市场,企业偏好创新战略。企业创新需要庞大的资金和强大的技术开发能力作支撑,这在提升企业技术创新能力的同时也加剧了企业的经营风险。相对于成熟企业,新创企业更缺乏技术创新所需的资金和其他互补性资源。大公司以股权投资于新创企业,则使得新创企业更易获得技术创新所需的互补性资产,从而缓解新创企业的技术瓶颈,进而提高新创企业的创新绩效。据此,本文提出如下假设:

假设H3:行业成长性强化了公司风险投资对企业创新绩效的积极影响。

2.4 治理环境的约束机制

(1)决策团队权力配置。持续的技术创新是企业发展的源泉和动力,一旦成功将获得超额回报,对股东而言,提高企业的研发实力有助于提升企业的整体竞争力和价值,符合其利益最大化和长期投资的需求。同时股东可以通过构建投资组合(如投资多家企业)分散投资风险,因而长期导向的股东往往积极支持企业的技术创新活动。然而,由于技术创新的特殊性,投入大、收益滞后会直接影响企业的当期业绩,进而影响管理层的业绩考核,而且技术研发活动的高风险也使得技术创新成功与否难以预知,严重威胁到管理者的声誉、岗位安全和职业前景,出于自身利益的考虑,管理层会谨慎地进行技术创新决策,从而不可避免地带来管理层与股东之间的分歧与冲突。

董事长和总经理两职合一造成过度集权,形成内部人控制的局面,总经理对董事会和企业的影响力和控制权加强,为其谋取自身利益提供了更多的操纵空间,从而对企业的技术创新动力产生不利影响。大公司以权益投资的形式对新创企业进行投资,一方面作为股东,由于与管理层缺乏必要的沟通造成信息不对称,而且监督和激励机制不健全,潜在的代理冲突不可避免;另一方面,由于所占股权份额少,大公司在股东大会及董事会中的话语权小,大公司的意愿不一定能够得到全面实施。鉴于此,本文提出以下假设:

假设H4:董事长与总经理兼任弱化了公司风险投资对企业创新绩效的积极影响。

(2)董事会独立性。企业引入的独立董事,能站在客观立场发挥监督效应,降低管理层的逆向选择,并且能在决策时提供多样化观点,帮助企业做出科学决策(Yermack, 1996)。在有风险投资的企业中,独立董事比重越高,意味着独立董事的规模较大,会增加风险投资机构与原有董事会成员间的沟通和协调成本,降低风险投资机构在被投资企业中的话语权。据此,本文提出以下假设:

假设H5:董事会独立性弱化了公司风险投资对创新绩效的积极影响。

3.研究设计

3.1 样本选取与数据来源

本文将2009—2014年深圳证券交易所创业板上市公司作为研究样本。创业板上市公司大多是创新型企业,技术创新对其生存和发展有着非常重要的作用,它们不同程度地接受过独立风险投资、公司风险投资及天使投资等外部投资。基于CSMAR上市公司股权投资数据库,从中查阅主板上市公司参与公司风险投资数据,将主板上市公司的投资对象与创业板上市公司进行匹配,从中筛选出主板上市公司投资创业板上市公司的样本,以此作为本文具有公司风险投资背景的企业样本。其次,通过年报及招股说明书查阅所有创业板上市公司机构投资者信息,两者进行核对,从中筛选出具有独立风险投资背景的企业样本,将样本中参与公司风险投资的ST、ST*、PT等上市公司剔除。其他数据主要来自CSMAR、Wind等数据库,创新绩效原始数据来自万方中外专利数据库。在此基础上,剔除数据缺失和数据异常的样本,经过上述筛选,选出来的1381个样本观测值中,公司风险投资的样本观测值数量为473个。

3.2 变量设计与计量

(1)因变量:创新绩效。我们用企业滞后一年(2010—2015年)的专利申请数量衡量企业的创新绩效,包括发明型专利、实用型专利和外观型专利。该数据来自万方中外专利数据库,手工收集。

(2)自变量:公司风险投资。借鉴Park等人的研究(Park,Steensma, 2011),将CVCi设置为虚拟变量,1代表创业板上市公司i在当年至少获得过一家主板上市公司的直接股权投资,0代表创业板上市公司i在当年仅获得独立风险投资。

(3)调节变量。环境不确定性:参考Cheng 和Kesner等人的观点和不确定性计算方法(Cheng,Kesner, 1997),环境的不确定性更多是由非正常因素引起的,因此为了准确衡量环境的不确定性,需要先剔除企业销售收入中稳定成长的部分,残差值为企业的非正常销售收入。然后,计算企业过去5年非正常销售收入的标准差,再除以过去5年销售收入的均值,可得到未经行业调整的环境不确定性,而同一年度同一行业内所有企业未经行业调整的环境不确定性的中位数,即为行业环境的不确定性。由于数据限制,本文采用4年销售收入的变化。行业成长性:用行业的平均销售收入增长率来衡量。剔除行业内企业销售收入增长率的异常值,如果同一行业内企业的数量超过6,则剔除其中最大和最小的销售收入增长率,在此基础上计算平均值。董事长与总经理两职合一: 1代表董事长和总经理是同一人担任,0代表董事长与总经理不是同一人担任。董事会独立性:用独立董事总人数除以董事会总人数来衡量。

(4)控制变量。本文控制了5个对企业创新绩效有显著影响的变量,分别为企业规模、自由现金流量、财务杠杆、董事会规模及股权集中度。我们用企业的总资产作为企业规模的替代变量,并取自然对数;自由现金流量和财务杠杆用自由现金流量占总资产的比重及资产负债率作为这两个变量的替代;决策团队对企业的决策会发挥重大作用,董事会规模作为公司治理的重要变量,也应纳入控制变量的范畴;企业前5位大股东持股比例的平方和作为股权集中度的代理变量。

4.实证结果分析

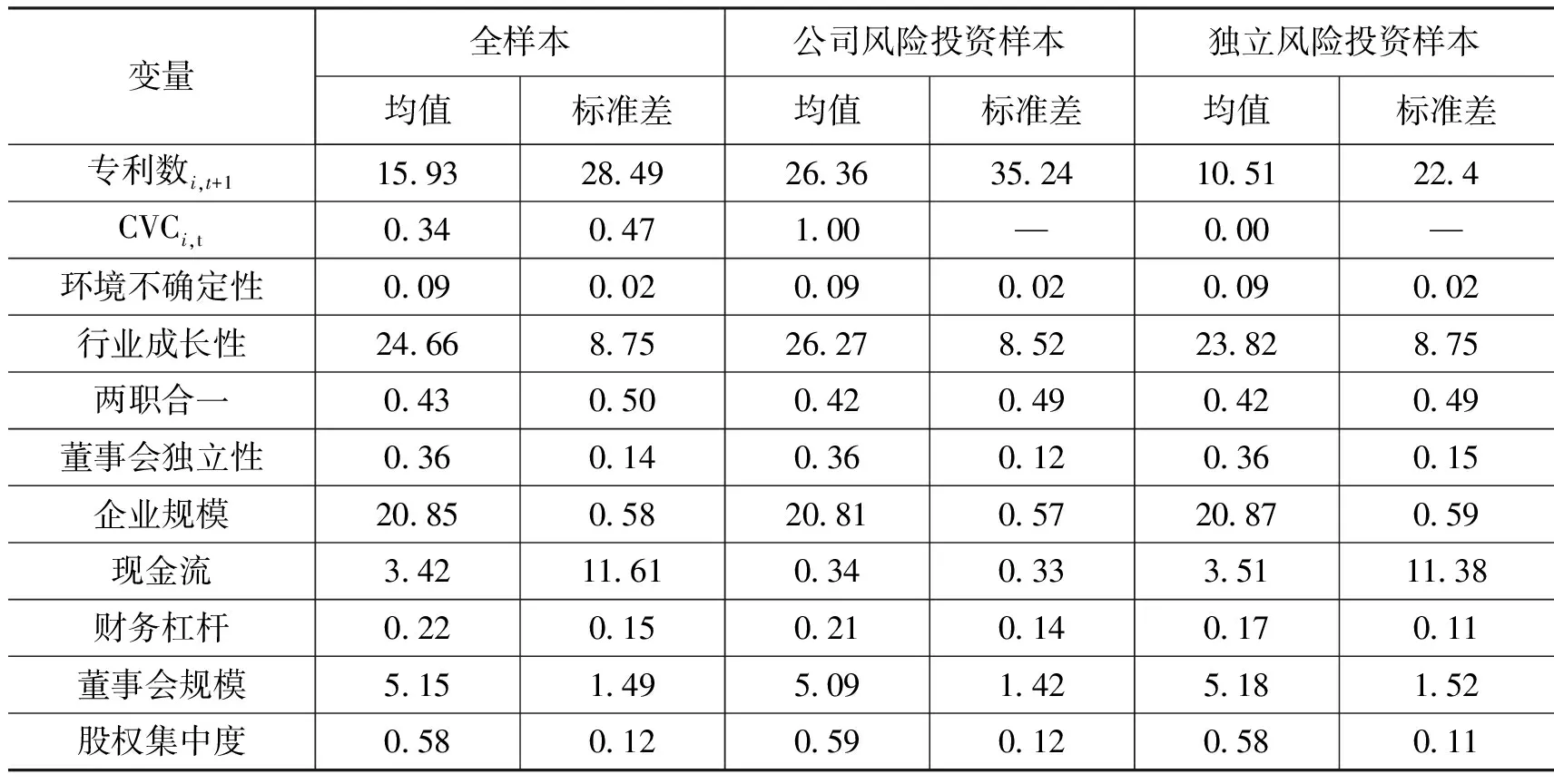

4.1 描述性统计

表1对公司风险投资(CVC)和独立风险投资(IVC)的样本观测值进行了统计,给出了全样本、公司风险投资样本及独立风险投资样本中相关变量的统计特征,主要包含均值和标准差。

表1 描述性统计分析

4.2 相关性分析

对模型中的主要变量进行相关性分析。表2给出了相关研究变量间的Pearson相关系数。公司风险投资与滞后一年的专利数显著正相关,这初步说明大公司参与公司风险投资活动对新创企业的技术绩效起到促进作用。行业成长性与专利申请数存在显著负相关关系,意味着高成长性行业中存在着较大的风险,为了持续生存和发展,企业不得不放弃高风险、高投入的技术创新决策。

表2 相关系数表

4.3 结果分析

(1)独立样本t检验

我们首先对公司风险投资与独立风险投资的企业创新绩效进行了独立样本t检验,结果如表3所示:公司风险投资组的专利申请数的均值显著高于独立风险投资组(p=0.035<0.05),这表明公司风险投资投资的企业创新绩效更高,而独立风险投资投资的企业创新绩效相对较低,从而初步支持了假设H1。

表3 CVC与IVC对企业创新绩效影响的t检验

(2)回归分析

本文用stata12.0,首先通过Hausman检验确定选择固定效应模型。相关的回归分析结果如表4所示,共6个模型,其中模型1为基础模型,包含所有的控制变量。模型2的检验结果显示公司风险投资与企业创新绩效显著正相关,假设H1得到验证。这意味着公司风险投资相对于独立风险投资所拥有的互补性资产在新创企业的技术创新中发挥着积极作用,这与Chemmanur等的观点一致(Chemmanur,Loutskina等, 2011)。

表4 公司风险投资与企业创新绩效回归分析表

注:*** 、** 、*分别表示在1%、5%和10%的置信水平上显著。

模型3和模型4用于检验企业的外部经营环境对公司风险投资作用的约束机制。模型3在模型2的基础上加入环境不确定性及其与公司风险投资的交互项,公司风险投资与环境不确定性的交互项与企业的创新绩效呈现显著的正相关关系,假设H2成立。模型4加入行业成长性及其与公司风险投资的交互项,结果显示不显著,因而假设H3未得到验证。较高的环境不确定性缩短了技术和产品的生命周期,处于环境不确定性中的企业进行技术创新的倾向更加强烈,以保持自身竞争优势。环境不确定性同时增加了企业技术创新的难度,公司风险投资相较于独立风险投资者所拥有的互补性资产,可以降低新创企业获取资源的成本,提升企业的创新绩效。

模型5和模型6用于检验企业的内部治理环境对公司风险投资作用的约束机制。模型5显示公司风险投资与董事长总经理两职合一的交互项与新创企业的创新绩效显著负相关,假设H4得到支持。模型6加入独立董事比例与公司风险投资的交互项,结果显示交互项通过了显著性检验,验证了本文的假设H5。董事长总经理两职合一强化了内部人控制的局面,增加了企业决策团队内部成员与外部股东之间因技术创新决策带来的代理冲突,大公司作为企业的战略投资者,无法从根本上决定企业的战略性决策行为,因而决策团队的权力配置方式会抑制公司风险投资对新创企业技术创新的积极作用。企业引入独立董事的动机在于发挥监督和咨询效应,以降低管理层与股东之间的代理冲突,尽可能减少管理层的逆向选择行为,提高企业决策的科学性。然而,独立董事人数的增多也增加了董事之间的协调成本,公司风险投资股东的意志不一定能得到全面体现。所以董事会独立性越高的企业中,公司风险投资对企业创新绩效的促进作用可能越弱。

4.4 稳健性检验

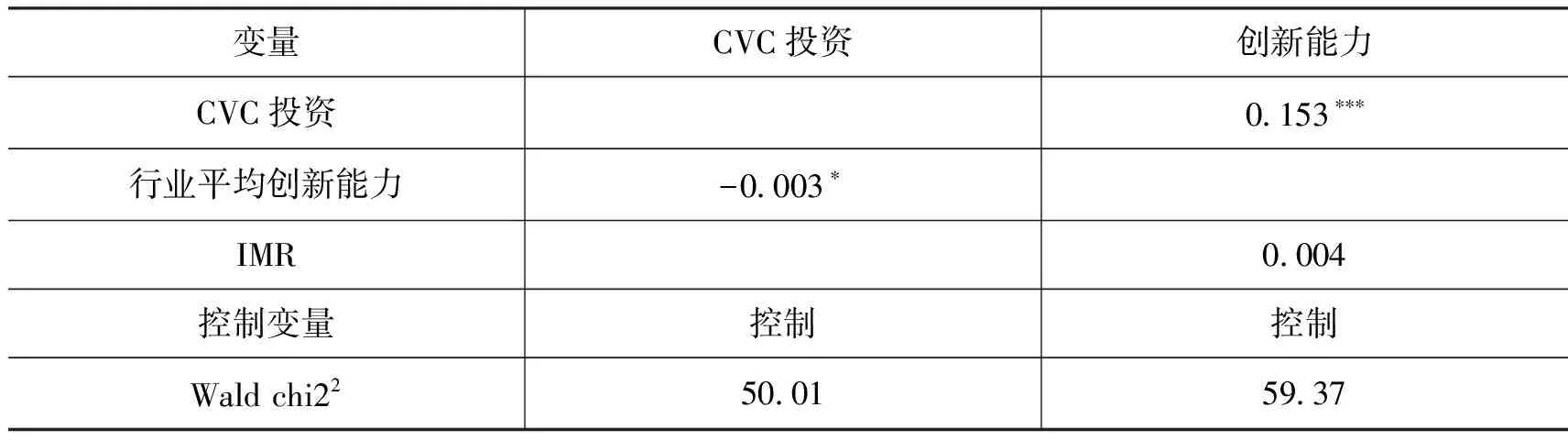

考虑到公司风险投资可以提高被投资企业创新能力,新创企业的创新能力也可能会吸引更多的机构投资者。我们借鉴刘宝华等(2016)采用Heckman两步法处理公司风险投资的自选择(self-selection)问题。

第一阶段probit模型的被解释变量为CVC投资,当公司被CVC投资时,CVC=1,否则CVC=0。考虑到CVC投资的战略性需求,行业平均创新水平高的企业更可能吸引到公司风险投资。因此用行业平均创新水平作为预测CVC风险投资模型的外生变量。Heckman两阶段回归结果如表5所示。IMR系数不显著说明CVC投资的自选择问题不显著(Sun,2015)。表5的实证结果说明控制了公司风险投资的内生性后,公司风险投资对企业创新能力的促进作用还是显著。

表5 稳健性检验

注:*** 、** 、*分别表示在1%、5%和10%的置信水平上显著。

5.研究结论与建议

5.1 研究结论

基于不同类型风险投资者间的能力差异,我们认为公司风险投资因为更多拥有被投资企业创新所需要的互补性资产,可能对被投资企业的创新产生积极影响。但考虑到被投资企业所处的竞争环境及内部治理环境,公司风险投资对其创新绩效的作用可能受到约束。本文的研究得出以下结论:

第一,成立时间短、规模小,缺乏技术创新所需的资金、技术等等资源的企业,为长远发展而引入外部投资者时,公司风险投资拥有许多非财务资源,如技术、专业知识、研发经验等,这些资源与企业的技术创新之间形成互补,从而有助于提升其创新绩效。

第二,环境不确定性强化了公司风险投资对企业创新绩效的积极影响。如图1所示,相对于稳定的环境,不确定性环境加剧了企业的经营风险,与此同时也带来更多的机会,因此需要企业不断研发以适应不断变化的环境。然而技术研发是一项高风险高投入的行为,在不确定性环境下,新创企业无法轻易地预测未来的资源需求,从开放市场中获得互补性资产的交易成本又比较高。而大公司与新创企业有股权关联,因此愿意而且高效地为新创企业提供互补性资产,促进新创企业的技术创新。

第三,被投资企业董事长与总经理兼任弱化了公司风险投资对其创新绩效的积极影响。技术创新决策的特殊性使得股东与管理层之间的冲突愈发明显。技术研发有助于增加企业的长期利益,使股东获得超额回报,但技术研发的高投入会影响企业当前的业绩考核,一旦失败不仅企业损失惨重,而且对管理者的声誉和未来职业发展也会造成极大的破坏,所以出于自身利益考虑,管理层不愿意进行高投入高风险并存的技术创新活动。如图2所示,所以两职合一会抑制公司风险投资对企业创新绩效的积极影响。

图1 环境不确定性的调节作用

图2 两职合一的调节作用

第四,新创企业的董事会独立性弱化了公司风险投资对其创新绩效的积极影响。独立董事的设立能有效地缓解企业的第一类和第二类代理冲突,通过发挥监督和建议职能,促使企业科学决策。但是我国的独立董事制度起步晚,很多外部董事无法发挥应有的监督职能,可能多以追求“不求有功、但求无过”为工作目标。同时较多的独立董事也增加了决策团队的沟通成本。如图3所示,所以董事会独立性越高,可能越制约以推动创新为目标的公司风险投资的话语权。

图3 董事会独立性的调节作用

本文关于行业成长性的调节作用没有得到验证,可能的原因是在成长性较好的行业,被投资企业的增长机会更多来源于市场的扩张,其引进风险投资的主要目的是解决因抢占市场所需要的庞大资金。所以,公司风险投资企业的互补性资源对被投资企业创新的推动作用在快速成长的行业环境中没有得到体现。

5.2 本文的主要贡献与研究展望

本文主要从互补性资产视角出发,考察公司风险投资与企业创新绩效间的作用机理,构建并验证了两者关系的理论模型。本文主要有以下几方面贡献:第一,现有的关于如何提升企业创新绩效的文献大多从组织学习、公司治理等角度进行研究,对企业的外部投资者,尤其是公司风险投资者关注甚少。在研究公司风险投资的作用时多侧重于投资企业,即大公司视角。本文则着重从被投资企业角度出发,发现公司风险投资在提供互补性资产上拥有独立风险投资所无法比拟的天然优势,这些互补性资产对新创企业的技术创新有着显著的促进作用,在一定程度上加深了我们对公司风险投资对创新作用的认识和理解。第二,关于公司风险投资对企业创新绩效影响的约束机制研究相对较少,本文检验了企业外部经营环境和内部治理环境对公司风险投资与企业创新绩效之间关系的影响。这些环境包括环境不确定性、行业成长性、董事长总经理两职合一以及董事会的独立性,它们在其中发挥着不同程度的作用,从而一定程度上完善了公司风险投资和企业创新绩效之间关系的理论逻辑框架。第三,研究结果对关注创新的企业在进行外部融资选择时有较强的启示意义,而且为大公司进行风险投资时的资产组合选择决策提供了理论上的指导。

本文数据选取以主板上市公司直接投资外部企业作为筛选样本的基础,事实上,有些非上市公司以控股或参股风险投资机构的形式对外部企业进行投资,我们忽视了这类样本。未来的研究可以扩大样本范围从而使本文的研究结论更具普适性。本文主要关注企业的技术创新,没有涉及市场或模式创新,未来研究可以进一步考虑公司风险投资对企业商业模式、市场表现等方面的影响。此外也可将新创企业获得公司风险投资前后的创新绩效进行对比或者加入其他类型风险投资者进行对比,如天使投资、政府风险投资等。

[1]陈闯,刘天宇.创始经理人、管理层股权分散度与研发决策[J].金融研究,2012 (7).

[2]冯根福,温军.中国上市公司治理与企业技术创新关系的实证分析[J].中国工业经济,2008 (7).

[3]傅嘉成,宋砚秋.中国企业风险投资(CVC)投资策略与投资绩效的实证研究[J].投资研究,2016 (6).

[4]刘宝华,罗宏,周微.股权激励行权限制与盈余管理优序选择[J].管理世界, 2016(11).

[5]沈丽萍.风险投资对中小企业自主创新的影响——基于创业板的经验数据[J].证券市场导报,2015 (1).

[6]王益谊,席酉民,毕鹏程.组织环境的不确定性研究综述[J].管理工程学报,2005 (1).

[7]谢洪明,刘常勇,陈春辉.市场导向与组织绩效的关系:组织学习与创新的影响——珠三角地区企业的实证研究[J].管理世界,2006 (2).

[8]解维敏,方红星.金融发展、融资约束与企业研发投入[J].金融研究,2011 (5).

[9]Acs, Z.J.Audretsch,D.B.Innovation in large and small firms: An empirical analysis[J].EconomicsLetters,1988 (4).

[10]Acs,Z.J. Morck,R.Shaver,J.M.,et,al.The internationalization of small and medium-sized enterprises: A policy perspective[J].SmallBusinessEconomics,1997 (1).

[11]Alvarez-Garrido,E.,Dushnitsky,G. Are entrepreneurial venture’s innovation rates sensitive to investor complementary assets? Comparing biotech ventures backed by corporate and independent VCs[J].StrategicManagementJournal,2016(5).

[12]And,A.M.Crossing organizational species barrier: How venture capital practices infiltrated the information technology sector[J].AcademyofManagementJournal,2008 (5).

[13]Anokhin,S.,Peck,S.,Wincent,J.Corporate venture capital: The role of governance factors[J].JournalofBusinessResearch,2016 (11).

[14]Barretto-Ko,P.Corporate venture capital: Transforming CVC into an effective corporate strategic tool for seeking innovation and growth in the 21st Century[J].MassachusettsInstituteofTechnology,2011.

[15]Bonetto,A.D.,Özsomer,A.,Calantone,R.J. What makes firms more innovative? A look at organizational and environmental factors[J].JournalofBusiness&IndustrialMarketing,1997 (6).

[16]Chemmanur,T.J.,Loutskina,E.,Tian.X. Corporate venture capital, Value creation, and innovation[J].SocialScienceElectronicPublishing,2011 (8).

[17]Cheng,J.L.C.,Kesner,I.F.Organizational slack and response to environmental shifts: The impact of resource allocation patterns[J].JournalofManagement,1997 (1).

[18]Chesbrough,H.W. Making sense of corporate venture capital[J].HarvardBusinessReview,2002 (3).

[19]Colombo M.G.,Murtinu, S.Venture capital investments in europe and portfolio firms’ economic performance: Independent versus corporate investors[J].JournalofEconomics&ManagementStrategy,2016 (1).

[20]Dess,G.G.,Beard,D.W.Dimensions of organizational task environments[J].AdministrativeScienceQuarterly,1984 (1).

[21]Duncan,R.B.Characteristics of organizational environments and perceived environmental uncertainty[J].AdministrativeScienceQuarterly,1972 (3).

[22]Dushnitsky,G.,Shaver,M. Limitations to interorganizational corporate venture capital[J].Knowledgeacquisition:TheparadoxofStrategicManagementJournal, 2009,30(10).

[23]Dushnitsky,G.,Lenox,M.J. When do firms undertake R&D By investing in new ventures?[J].StrategicManagementJournal,2005 (10).

[24]Gaba,V.,Bhattacharya,S. Aspirations, innovation, and corporate venture capital: A behavioral perspective[J].StrategicEntrepreneurshipJournal,2012 (2).

[25]Katila,R.,Rosenberger,J.D.,Eisenhardt K M.Swimming with sharks: Technology ventures, defense mechanisms and corporate relationships[J].AdministrativeScienceQuarterly,2008 (2).

[26]Matusik,S.F.,Fitza,M.A.Diversification in the venture capital industry: Leveraging knowledge under uncertainty[J].StrategicManagementJournal,2012 (4).

[27]Maula,M.V.J.Corporate venture capital and the value-added for technology-based new firms[J].HelsinkiUniversityofTechnology,2001.

[28]Miller,D.,Friesen,P.H.Innovation in conservative and entrepreneurial firms: Two models of strategic momentum[J].StrategicManagementJournal,1982 (1).

[29]Palmer,T.B.,Wiseman,R.M. Decoupling risk taking from income stream uncertainty: a holistic model of risk[J].StrategicManagementJournal,1999,20(11).

[30]Park,H.D.,Steensma,H.K.When does corporate venture capital add value for new ventures?[J].StrategicManagementJournal,2011 (1).

[31]Sahaym,A.,Cho,S.Y.,Sang,K.K.,et,al.Mousa mixed blessings: How top management team heterogeneity and governance structure influence the use of corporate venture capital by post-IPO firms[J].JournalofBusinessResearch,2016 (3).

[32]Sahaym,A.,Steensma,H.K., Barden,J.Q.The influence of R&D investment on the use of corporate venture capital: An industry-level analysis[J].JournalofBusinessVenturing,2010(4).

[33]Siegel,R.,Siegel,E.,Macmillan,I.C.Corporate venture capitalists: Autonomy, obstacles, and performance [J].JournalofBusinessVenturing,1988 (3).

[34]Sun,S.L.,Zhu,J.,Ye,K. Board openness during an economic crisis[J].JournalofBusinessEthics,2015 (2).

[36]Wadhwa,A.,Phelps,C.,Kotha,S.Corporate venture capital portfolios and firm innovation[J].JournalofBusinessVenturing,2016 (1).

[37]Wan,K.The influence mechanism of corporate venture capital on firm value—based on the CVC programs heterogeneity perspective[J].JournalofIndustrialTechnologicalEconomics,2015(10).

[38]Yermack,D.Higher market valuation of companies with a small board of directors[J].JournalofFinancialEconomics,1996 (2).

CorporateVentureCapitalandEnterpriseInnovationPerformance:DecisionMakingEnvironment’sRoleintheRelationship

Wang Li

(Business School of Nanjing University,Nanjing, 210093)

Company venture capital is more conducive to the innovation performance of portfoli oventures compared to independent venture capital because it can provide complementary assets to portfolio ventures. But we don’t moreabout the restraint mechanism in the relationship. Based on the investment events of non-financial listed companies in China, this study finds that, taking into account the industry environment and the decision-making environment of the portfoli oventures, the positive effect of the company’s venture investment on the innovative performance of the portfoli oventures is different constraint. The conclusion of the study fills the gaps in the field of venture capital with regard to the research perspective and the restraint mechanism, and also has important implications for the innovation-oriented financing arrangement of the start-up enterprises.

Corporate venture Capital;Complementary assets;Innovation performance; Governance environment

*本文受到教育部人文社科项目:创业者信念结构对创业企业风险承担的影响机理(编号:17YJA630095);国家自然科学基金“创业团队社会网络和团队动态机制对创新绩效的影响:基于创业演化阶段的纵向研究”(编号:71272096)的资助。

汪丽,E-maillwang@nju.edu.cn。

F592

A

专业主编:陈立敏

猜你喜欢

系统管理学报(2018年2期)2018-08-13

西藏艺术研究(2017年4期)2017-05-07

中华诗词(2017年9期)2017-04-18

中国机电工业(2016年7期)2016-12-28

对外经贸(2016年8期)2016-12-13

新乡学院学报(2016年6期)2016-12-01

新闻传播(2016年9期)2016-09-26

新疆大学学报(哲学社会科学版)(2015年1期)2015-10-13

当代经济(2015年4期)2015-04-16

人间(2015年21期)2015-03-11