公司治理对上市公司会计师事务所选择的影响

——基于我国创业板上市公司数据的研究

2017-10-18 03:34:24童元松

山东农业工程学院学报 2017年7期

陆 洁,童元松

(无锡开放大学,江苏 无锡 214021)

公司治理对上市公司会计师事务所选择的影响

——基于我国创业板上市公司数据的研究

陆 洁,童元松

(无锡开放大学,江苏 无锡 214021)

本文以截止至2011年3月1日的我国创业板184家上市公司作为考察样本,研究现实条件下不同治理水平的公司选择外部独立审计师的实际影响因素。笔者发现:在创业板公司中,实际控股权比例与选择高质量会计师事务所负相关;董事会规模与选择高质量会计师事务所负相关;独立董事比例与选择高质量会计师事务所正相关;董事长、总经理两职是否分离对选择高质量会计师事务所的影响不大;家族董事比例高的企业倾向于选择低质量的会计师事务所;董事会中具有财务工作经历或专业背景人员较高的公司会倾向于选择高质量的会计师事务所;而审计委员会的设立对会计师事务所选择的影响不显著。该研究结论为监管部门通过制度设计进一步规范创业板上市公司治理机制提供了一定的经验数据。

创业板;会计师事务所;审计质量;董事会特征;股权结构

Abstract:This article inspected different levels of the companies for the practical effect in the present conditions,by the sample of the GEM(Growth Enterprises Market)board 184 listed company deadline to march 1 of 2011.I found:at the company,the controlling interest in proportion is related to the choice of high quality CPAs;the scale of bord and the choice of high quality CPAs is related;independent directors of proportion is related to the choice of high quality CPAs;company’s chairman and general manager in two separate will make a choice of high quality CPAs is not clear;family enterprises tend to choose the low quality of CPAs;the board of directors has the experience and professional background staff of the company will tend to choose the quality of CPAs;the establishment of audit committee in firm and selecttion of the high quality CPAs is not related.Through the conculition of this article,it is designed to make further management standardize on the GEM board market,corporate and provide some experience of the data.

Key words:GEM board;CPAs;Quality of auditing;Board Characteristics;Proportion of stock hold

一、引言

2009年3月31日,我国创业板市场正式推出。与主板和中小板相比,创业板公司的治理结构呈现“家族化”特征,主要表现为:股权高度集中于创业者群体;家族成员掌握着公司主要经营管理权。据统计,截止至2011年3月1日,在已上市的184家创业板企业中,民营企业约占全部上市企业的60%左右①,在其他类型的企业中,控股股东一般以个人为主。“一股独大”②与家族控股③,成为创业板上市企业股权结构的主要特点,因此这些公司的大股东控制问题严重。

二、理论分析与研究假设

(一)股东控股权比例与会计师事务所选择

我国创业板公司中目前(截止至2011年3月1日)只有72家公司设立了审计委员会,因此,大部分上市公司还是由董事会聘请会计师事务所。此外,根据上文统计,创业板公司的股权集中度较高,大股东控制下的董事会常会选聘对自己有利的会计师事务所,这些会计师事务所出具的审计意见独立性下降。我们预测,第一大股东控股的公司一般不会聘请国内“十大”会计师事务所④,他们会选聘其他事务所,出具对自己有利的审计意见。由此提出假设[1]。

假设1:股东实际控股权比例越高越倾向于聘请低质量的会计师事务所。

(二)董事会规模与会计师事务所选择

董事会的规模将会影响董事会监督的有效性。Jensen(1993)认为,规模较小的董事会业绩较高,规模过大、董事会成员过多,导致董事会成员间沟通效果下降。至此提出假设[2]。

假设2:董事会规模与选择高质量的会计师事务所的概率负相关。

(三)董事会的独立性与会计师事务所选择

本文考察董事会的独立性主要从三个指标着手:一是独立董事的比例,二是董事长和总经理是否两职分离,三是董事会中家族成员比例。

1、独立董事的比例

提高董事会中的独立董事比例,可以监督和约束董事会对会计师事务所的聘请等相关决策。因此,董事会独立董事比例高的公司更倾向于聘请高质量的会计师事务所。由此,我们提出假设[3]。

假设3:独立董事比例越高越倾向于聘请高质量的会计师事务所。

2、董事长、总经理的两职合一

董事会是否具有独立性还取决于董事长和总经理两职的关系。股东大会选举产生的董事会,具有对股东的受托责任和对经理人员进行监督、激励义务。如果公司的董事长和总经理两职合一,则意味着董事长同时具有决策权和监督权,可能导致董事长更多地追求个人的短期利益而非股东财富最大化。因此,我们提出如下假设[4]:

假设4:董事长与总经理两职合一的公司更不可能聘请高质量会计师事务所。

3、家族成员董事比例

对于创业板公司而言,家族治理的特殊性对董事会独立性的影响作用不容忽视。据统计,184家创业板公司的董事会中,70家公司的董事间存在亲属关系。创业板公司董事会中家族成员比重较高,家族成员间特殊的关系形成了创业板公司特有的家族治理模式。家族董事们可能存在合谋侵占中小股东的利益,因此董事会中家族成员比例高的公司为了规避监督更愿意聘请低质量的会计师事务所。鉴于上述理由,我们提出假设[5]。

假设5:董事会中家族成员比例高的公司与高质量会计师事务所选择负相关。

(四)董事会的专业性与会计师事务所选择的关系

由与公司发展战略相对应的专家来担任董事,将会更有效率。因此,董事会和审计委员会成员的专业背景可以约束管理层的盈余管理行为。由此,我们预测董事会中拥有财务背景的董事比例高的公司越会选择高质量的会计师事务所。

假设6:董事会中财务背景董事比例与高质量会计师事务所选择正相关。

(五)审计委员会的设立与会计师事务所选择的关系

中国证监会与原国家经贸委联合发布了《上市公司治理准则》,规定上市公司可以按照股东大会的有关决议在董事会下设审计委员会。审计委员会可以代表董事会监督管理层的会计、审计和内部控制等事项,并负责聘任外部审计师,从而保证外部审计师的独立性和审计质量。由此,我们提出假设[7]。

假设7:设立审计委员会的公司,更有可能聘请高质量的会计师事务所。

三、研究设计

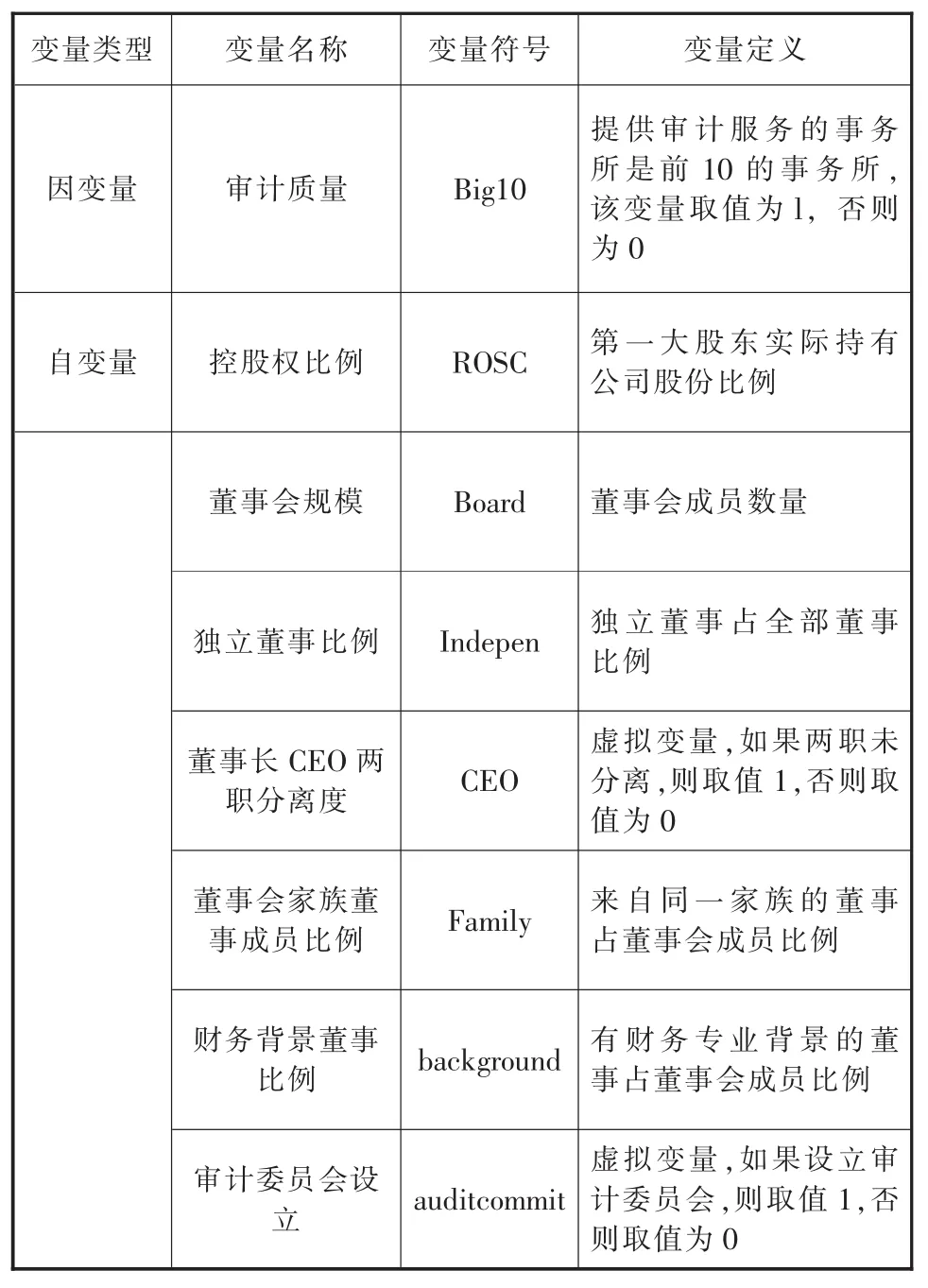

(一)研究变量设计

1、被解释变量

本文以2010年排名前10的会计师事务所来代表高质量审计,如果为上市公司提供审计服务的事务所是前 10 的事务所,即“10 大”(Big10),该变量取值为l,否则为0。

2、解释变量

(1)控股权比例(ROSC),第一大股东实际持有公司股份比例。

(2)董事会规模(Board),用董事会成员数量来表示。

(3)独立董事比例(Indepent),即董事会中独立董事人数占董事会全体成员的比例。

(4)董事长和总经理是否两职分离(CEO),虚拟变量,如果上市公司董事长与总经理由不同的人员担任,则取值1;否则,取值为0。

(5)董事会中家族董事成员比例(Family),来自同一家族的董事占董事会成员比例。

(6)财务背景董事比例(Background),有财务专业背景的董事占董事会成员比例。

(7)审计委员会设立(Audit commit),虚拟变量,如果上市公司中设立了审计委员会,则取值为1,否则取值为0。

各变量详细整理后见表1:

表1 模型变量定义

(二)研究模型设计

为单独考察股权集中度对高质量会计师事务所选择的影响,设立模型1.1。

Logit(Big10=1)=α+β1ROSC+ε

为单独考察董事会特征变量对高质量会计师事务所选择的影响,设立模型1.2。

Logit(Big10=1)=α+β1board+β2indepen+β3CEO+β4family+β5background+β6auditcommit+ε

为联合股权集中度和董事会特征变量对会计师事务所选择的影响,设立模型1.3。

Logit(Big10=1)=α+β1ROSC+β2board+β3indepen+β4CEO+β5family+β6background+β7auditcommit+ε

(三)样本选取及数据来源

我们以2009年10月30日-2011年3月1日深圳创业板184家上市公司的数据为分析样本,上市公司股权数据、相关财务数据、审计类型意见类型均来自国泰安数据库;上市公司董事会信息来自巨潮咨询(www.cninfo.com.cn)。本文运用统计分析软件SPSS17.0对数据进行统计分析。

四、实证检验

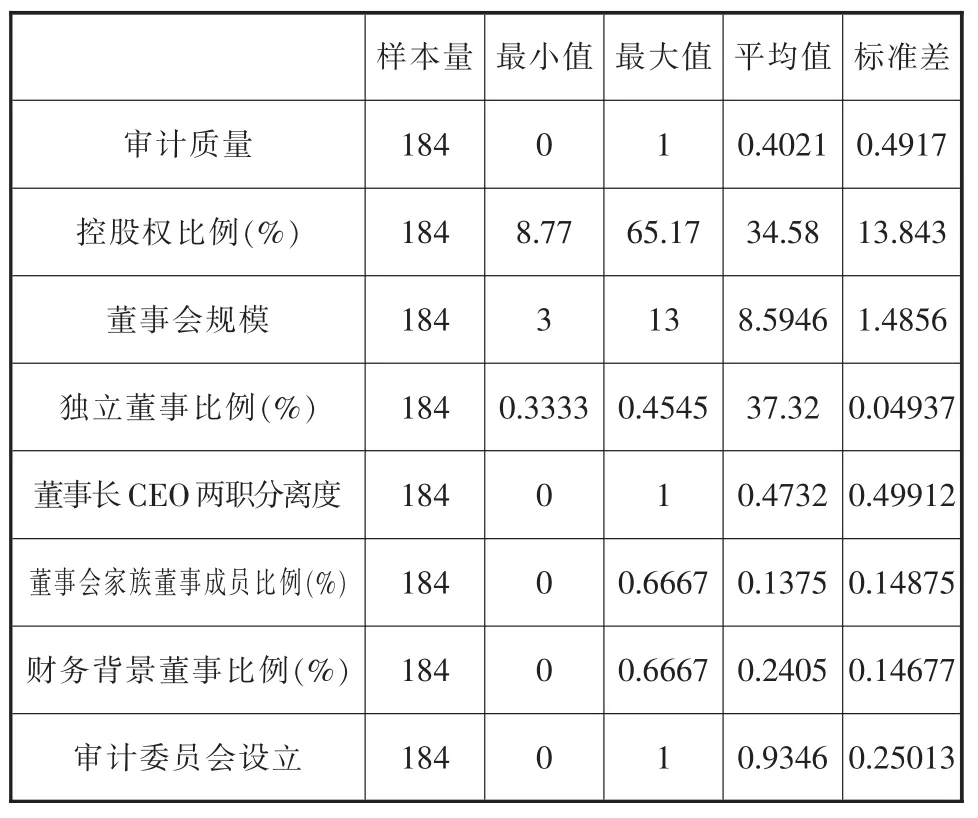

(一)描述性统计分析

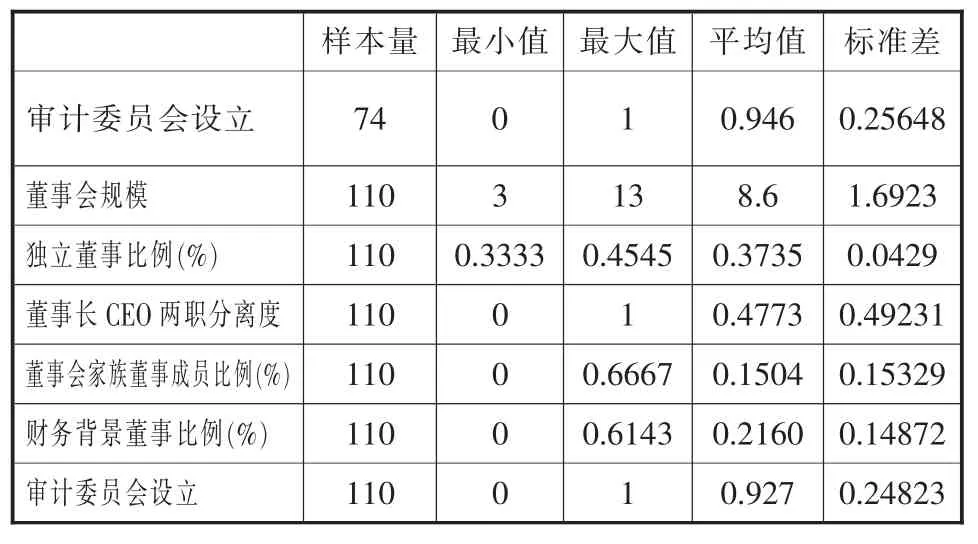

本文首先对截至2011年3月1日的184家创业板上市公司的各个研究变量进行描述性统计分析,具体结果见表2。

表2 创业板公司各变量描述性统计分析

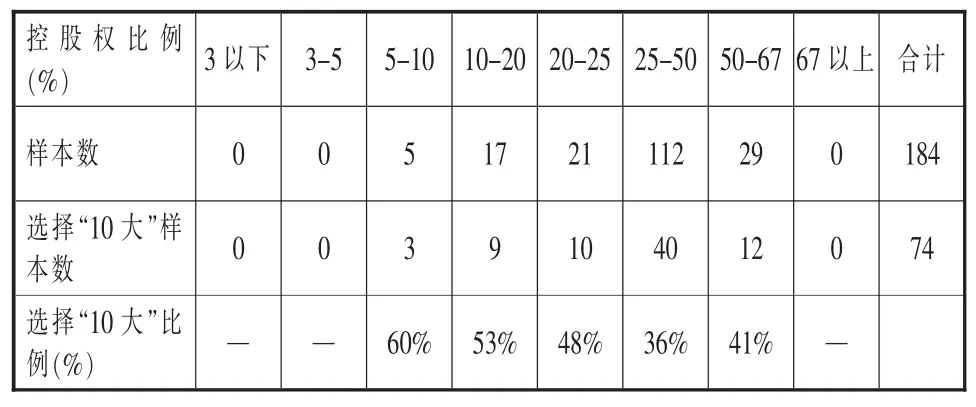

其次,本文根据上市公司实际控制人控股权比例将全体样本划分为3%以下、3%-5%、5%-10%、10%-20%、20%-25%、25%-50%、50%-67%、67%以上六个层次来观察不同控股权水平上会计师事务所选择的特征。具体结果见表3。可以看出,随着上市公司实际控制人的控股权比例的上升,选择“10大”作为会计师事务所的上市公司比例也呈现出由高到低的变化 (其中控股权比例在50%-67%之间并选择“10大”的公司中有一家大股东为中国核工业集团,由于该公司是大型央企对会计师事务所有特定的要求,如剔除该公司,控股权比例在50%-67%之间的公司选择Big10比例为39%),这也与我们的假设1基本一致,创业板上市公司中实际控制人的控股权比例越大,越倾向于选择低质量的会计师事务所。

表3 创业板公司实际控制人控股权比例分布

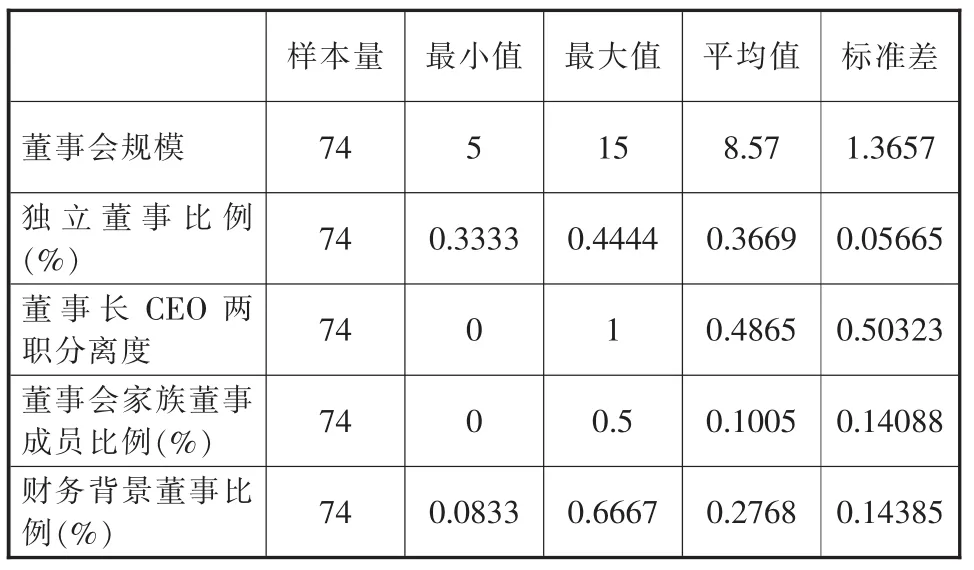

再次,本文还分别考察了“10大”和非“10大”公司的董事会特征。表4、5分别列示了“10大”样本和非 “10大”样本的董事会特征变量的描述性统计,由表可以看出,“10大”和非“10 大”样本中,董事会家族董事成员比例和财务背景董事比例有比较明显的差异,选择“10大”的上市公司董事会家族董事成员比例为0.1005,而非“10大”的上市公司董事会家族董事成员比例为0.1504,这也与本文的假设5初步一致,即董事会家族董事成员比例越高,公司越倾向于选择低质量的会计师事务所;选择 “10大”的上市公司财务背景董事比例为0.2768,而非“10大”的上市公司财务背景董事比例为0.2160,也与本文的假设6初步一致,即董事会财务背景董事比例越高,公司越倾向于选择高质量的会计师事务所;而董事会规模、独立董事比例、董事长CEO两职分离、审计委员会的设置四个指标并无显著区别,其对会计师事务所选择的影响还需进一步验证。

表4 “10大”样本董事会特征变量描述性统计

表5 “非10大”样本董事会特征变量描述性统计

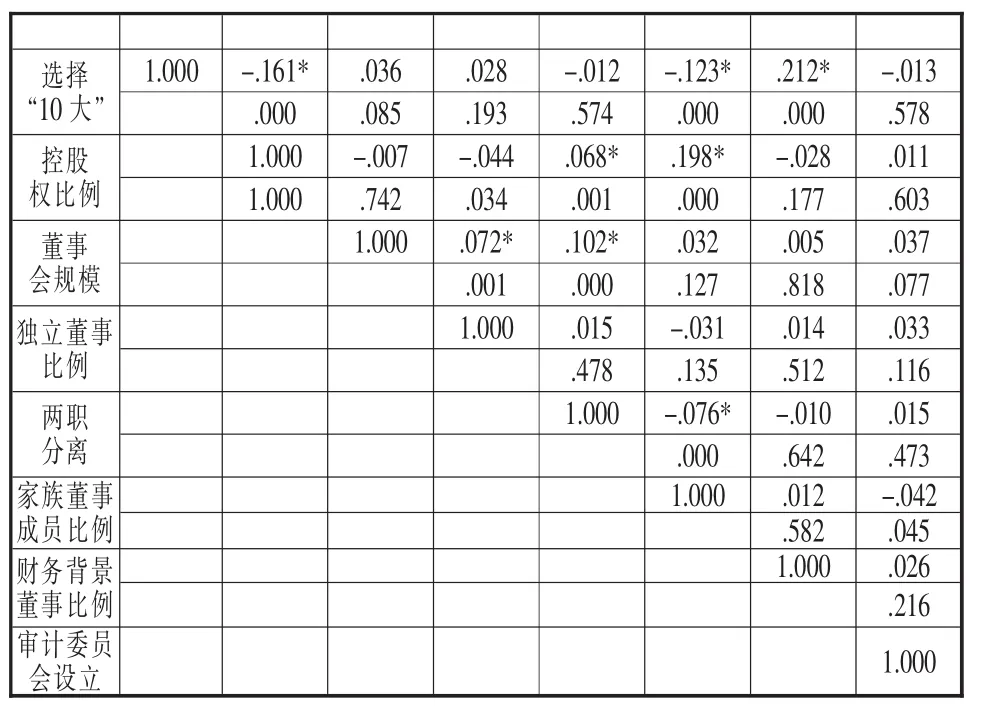

(二)相关性分析

表6列出了本文考察变量之间的Spearman相关系数。之所以没有选择常用的Pearson相关系数,是因为本文采用的模型中涉及到多个定性因素,使用了多个虚拟变量。Pearson相关系数仅适用于度量定距变量(或定比变量)与定距变量(或定比变量)之间的线性相关程度,而Spearman相关系数适用于定序变量间的相关关系。通过对各个变量之间的相关系数进行分析,我们可以得出:(1)控股权比例、董事会家族董事成员比例与选择“10大”相关系数均为负,且在1%的水平上显著,这与本文的假设1和假设5基本一致;(2)财务背景董事占董事会比例与选择“10大”相关系数均为正,且相关系数在1%的水平上显著,这与本文的假设6基本一致;(3)两职分离与控股权比例、董事会规模显著正相关关系,与家族董事成员比例呈显著负相关关系,不过相关系数较小,相关性较弱,不会产生共线性影响;(4)控股权比例与家族董事成员比例之间的相关系数为0.198,董事会规模与独立董事比例间的相关系数为0.072,表明董事会特征之间存在一定的相关影响;不过,相关系数绝对值都普遍较小,相关关系的影响很弱,不会对logistic回归结果产生共线性影响。

表6 Spearman相关系数

五、研究结论

本文主要探讨创业板上市公司实际控制人的控股比例、董事会特征与会计师事务所选择的关系。通过综合实证分析结果,本文主要得出以下结论:

(一)实际控制人的持股比例与选择高质量会计师事务所显著负相关,假设1得到验证。这说明股权集中度越高的公司,会越倾向于聘请低质量的会计师事务所,以规避外部审计的监督。

(二)董事会规模系数为负,但不显著,假设2未得到验证。可能是因为董事会规模越大,内部协调效率较差,决策有效性较低。

(三)独立董事比例的系数为正,且在10%的水平上显著,假设3得到验证,说明,独立董事对于在我国创业板上市公司起到了积极正面的作用。

(四)董事长和总经理两职分离系数为正,但不显著,假设4未得到验证。

(五)董事会中家族成员比例与会计师事务所选择显著负相关,假设5得到验证。家族董事对董事会的决策具有重要的影响。

(六)董事会中具有财务背景董事比例与会计师事务所选择正相关,且在1%的水平上显著,假设6得到验证,这说明董事会中具有财务背景董事比例越高,越倾向于选择高质量的会计师事务所。

(七)本文的实证结果表明,审计委员会的设立与高质量审计之间的关系正负方向不确定,影响也不显著。可能是审计委员会的职能没有得到充分发挥。

注解:

①数据来源于CSMAR数据库

②15.81%的公司第一大股东持股比例达50%以上,60.71%的公司第一大股东持股比例在25%-50%之间

③37.5%家公司的第一大股东、第二大股东均为家族成员

④本文根据中国注册会计师协会2010年4月30日发布的“会计师事务所综合评价前百家信息”,将排名前十位的事务所作为高质量审计的代表

⑤数据来源于巨潮资讯网

[1]车宣呈,2007:独立事务所选择与公司治理特征研究——基于中国证券市场的经验证据,《审计研究》,第2期.

[2]陈俊,陈汉文,吴东辉,2010:不确定性风险、治理冲突与审计师选择——来1998-2004年中国A股IPO市场的经验数据,《浙江大学学报》,第9期.

[3]陈信元,夏立军,林志伟,2009:独立审计为什么没能发挥公司治理功能——基于盛润股份连续15年获得非标意见的分析,《财经研究》,第7期.

[4]高强,伍利娜,2005:大股东资金占用与审计师选择的再检验,《审计研究》,第5期.

[5]胡莲,2007:董事会领导权结构对审计定价的影响——基于我国A股上市公司2001—2003年度的分析,《山西财经大学学报》,第5期.

[6]李补喜,王平心,2006:上市公司董事会特征与审计费用率,《中国会计评论》,第4期.

[7]李明辉.2006:代理成本对事务所选择的影响——基于中国IPO公司的研究,《经济科学》,第3期.

[8]李明辉,刘笑霞,2008:董事会特征与审计师选择——基于中国上市公司2002-2003年数据的研究,《山西财经大学学报》,第8期.

[9]刘启亮,周连辉,2010:政治联系、私人关系、事务所选择与审计合谋,《审计研究》,第4期.

[10]李弢,薛祖云,2005:董事会结构与会计师事务所解聘行为关系的实证研究——来自中国证券市场的经验证据,《经济评论》,第3期.

[11]李树华,2000:《审计独立性的提高与审计市场的背离》,上海三联书店.

[12]娄权.,2006:股权结构、治理结构与事务所选聘——基于委托代理理论的实证考察,《财会通讯(学术版)》,第6期.

[13]朱红军、夏立军、陈信元,2006:转型经济中审计市场的需求特征研究,《审计研究》,第4期.

[14]Balsam S,J.Krishnan,J.S.Yang, “Auditor Industry Specialization and Earnings Quality”,Auditing:A Journal of Practice&Theory,2003,22(2).

[15]Beasley M.S,“An Empirieal Analysis of the Relatio between the Board of Direetor Composition and Finaneial Statement Fraud”,The Accounting Review,1996(10).

[16]Beasley M S,K R Petroni., “Board Independence and Audit-Firm Type”,Auditing:A Journal of Practice&Theory,2001,20(1).

编辑:林军

The Effect of Corporate Governance on the CPAS Choices by China's GEM Board listed Company

LU Jie,TONG Yuansong

(Wuxi Open University,Wuxi Jiangsu 214021)

F276.6

A

2095-7327(2017)-07-0035-05

陆洁(1982-),女,江苏无锡人,无锡开放大学经济管理系讲师,硕士,研究方向:会计、审计。

童元松(1973-),男,安徽安庆人,无锡开放大学经济学副教授,博士,研究方向:金融市场。

猜你喜欢

现代经济信息(2023年14期)2023-09-04 16:28:09

中国机械工程(2022年22期)2022-11-25 08:22:48

中国机械工程(2022年21期)2022-11-21 11:56:40

中国机械工程(2022年18期)2022-10-08 03:37:42

世界建筑导报(2022年3期)2022-06-23 07:00:44

中国机械工程(2022年9期)2022-05-17 07:01:08

世界建筑导报(2021年1期)2021-03-04 03:23:26

世界建筑导报(2020年2期)2020-12-31 21:08:52

法大研究生(2019年1期)2019-11-16 00:37:46

世界建筑导报(2018年1期)2018-03-23 00:34:11