自主研发投入对我国制造业企业的生存分析

2017-10-13 16:12李纯胡竹枝

中国经贸 2017年17期

关键词:制造业企业

李纯+胡竹枝

【摘 要】本文选取沪深两市制造业A股上市公司作为样本,建立Cox比例风险模型考察企业自主研发投入对企业生存的影响情况。研究结果表明,企业自主研发投入是保护因素,有助于降低企业生存的风险,延长企业的生存时间;同时直接关乎企业生存的偿债能力因素以及影响企业治理机制的股权结构因素也能有效地降低风险。

【关键词】制造业企业;自主研发;生存分析

一、引言及相关文献

近年来,我国人口红利逐渐减弱,相比邻近的东南亚各国,制造业企业的劳动力成本优势下滑明显,部分劳动密集型制造业逐渐迁至成本更低的孟加拉和柬埔寨;与此同时美日等发达国家将高端制造业迁回国内,对我国制造业发展造成进一步冲击。大量制造业企业由此破产倒闭,2015年工业企业单位数为383148家,较上年减少1.37%。在此背景下,政府大力推动《中国制造2025》,将提高制造业创新能力作为国家战略的首要任务,向制造强国推进,提升中国在全球制造业价值链中的地位。制造业企业自主研发投入的积极性由此不断提高,创新的热情与日俱增。2015年,我国企业研发经费为10881.3亿元,占全国总量的76.8%,规模以上工业企业研发投入强度为0.9%,较上年提高0.06%。然而制造业企业自主研发投入以及其所带来的创新似乎对企业目前的生存影响甚微,2016年国内仍有较多制造业企业由于市场行情不景气及工业领域大宗原材料的全面涨价而破产倒闭。

制造业企业自主研发投入究竟如何影响企业生存,国外目前存在两种截然不同的观点。一种观点是肯定了制造业企业自主研发投入对其生存的积极影响;Esteve和Maanez研究1990年-2000年西班牙制造业企业时发现,善于配置资产的企业进行研发和广告投入,的确会增强其竞争优势,并使其自身核心能力和抵抗风险能力不断被提高,从而改善了生存前景。Cefis和Marsili在研究荷兰制造业企业时发现,创新对企业生存的可能性有积极显著的影响,该效应随时间延续而增强。另一种观点是制造业企业自主研发投入与其生存之间的关系呈倒U型;Sharapov等运用1998-2005年英国制造业企业研发数据建模,发现考虑技术环境和地理知识溢出的影响时,研发投入对生存的影响呈倒U型。Zhang和Mohnen使用中国制造业企业大数据样本探讨研发投入和新产品创新二者与生存之间的关系时发现,研发投入与企业生存概率之间呈倒U型关系,且在不同行业间存在差异。

国内的研究主要是使用宏观或者中观层面的统计数据,探讨R&D投资支出对经济增长的贡献,集中研究技术经济,从微观层面研究的文献较少。吴延兵对比研究了工业企业创新投入和创新效率以及生产效率,考虑了企业所有制的影响,肯定民营工业企业创新投入方面的优势所在以及对经济所发挥的作用。汤二子等考察研发投入对制造业企业盈利决定机制时发现,进行研发投入的企业拥有更高的利润率,利润规模更大且生存概率更高。国内大多数的研究均肯定制造业企业自主研发投入对其生存有积极影响,基于此本文提出假设:制造业企业自主研发投入与其生存之间存在正相关关系。考虑到数据的可获得性和真实性,本文选择沪深两市制造业A股上市公司作为研究对象,依据企业生存的相关理论,选取衡量制造业企业自主研发投入、企业规模、股权结构、偿债能力、盈利能力、成长能力和营运能力的相关变量建立Cox比例风险模型,考察制造业企业自主研发投入对其生存的影响情况,以期结合中国的现实情况,能为制造业企业的生存和发展提供借鉴参考。

二、生存分析的函数估计和模型设定

1.生存函数的估計

生存分析的估计方法一般分为非参数法、参数法和半参数法三大类。在不了解生存时间的函数分布形式以及未选取合适的模型前,一般采用非参数法概括性地估计生存时间的分布特征。对于删失数据而言,非参数估计法的基本思想是乘积极限法(Product Limit),通过缩减抽样的方法来构造。

这是由Kaplan和Meier(1958)首次提出,因而又称为K-M估计。

2. Cox比例风险模型设定

当不了解生存时间的具体函数分布形式时,分析相关因素对生存时间的影响一般采用Cox比例风险模型(Coxs proportional hazards regression model)。该模型假定解释变量即协变量对生存时间的影响具有参数形式,不限定生存时间的函数分布形式,因此属于半参数模型。

设协变量为X时,寿命T的密度函数是?(t|X),生存函数是S(t|X),危险率函数是

Cox比例风险模型以风险率函数为主要形式考察当相关因素对生存时间有影响时,哪些因素在这个过程中发挥着显著性的作用,进而对风险率预后分析,将所估计的生存函数应用于实践中。

三、变量描述和数据来源

1.变量描述

(1)生存时间变量

生存时间变量是将制造业企业首发上市的时间定为起点,终点定为样本观测期结束的时点,以月为单位。具体而言,对于非删失的数据即首次被ST的企业,生存时间为首发上市至首次被ST的时间长度;而对于删失数据即在样本观测期结束时从未被ST的制造业企业,生存时间为首发上市到样本观测期结束的时间长度。一般情况,上市公司经营连续两年亏损将被ST,因而剔除在样本观测期结束前两年内首发上市的企业。

(2)状态变量

状态变量是衡量制造业企业是否被ST的虚拟变量。

(3)协变量

协变量包括衡量制造业企业的自主研发投入、企业规模、股权结构和四类能力的变量。endprint

关于衡量自主研发投入的变量,文献中选取的情况主要分为两类:①从投入的角度选取; Greve(2003) 选取研发费用与营业收入的比值衡量,而梁彤缨等(2015)直接使用企业的研发费用作为衡量变量。②从产出的角度选取;陈昆玉(2010)采用企业专利数来衡量,陈阵等(2014)以新产品产值为变量。较多的文献集中于投入的角度,本文基于对数据可获得性的考虑,直接选取研发费用衡量,并对数据进行对数化处理,模型中用X1表示。

关于衡量企业规模的变量,陈阵等(2014)选取企业职工人数作为变量,张咏梅等(2015)则使用总资产额来衡量。考虑到制造业企业规模的扩大相对而言较依赖于自身所拥有的资产,本文选取总资产额为衡量变量,并对数据进行对数化处理,模型中用X2表示。

关于衡量股权结构的变量,李文娟(2008)选取流通股比例衡量,陈昆玉(2010)使用股权集中度等变量,张咏梅等(2015)则采用大股东的持股比例。由于本文不着重研究股权集中度和大股东的影响,因而选取更具一般性的流通股比例指标衡量股权结构,模型中用X3表示。

关于衡量四类能力的变量,可选取的财务指标较多,文献中变量选取差异较大,因而本文初步选取15个指标用作后续研究,如表1所示:

2. 数据来源

本文选取的研究对象为沪深两市制造业A股上市公司,样本观测期设为从1990年1月1日到2016年12月31日,相关数据均来源于Wind资讯的金融数据客户端。

四、实证分析

1.主成分分析法提取衡量制造业企业四类能力的变量

(1)显著性检验

假设沪深两市制造业A股上市公司的生存时间数据整体符合正态分布,将样本数据分为ST企业和非ST企业两组,通过独立样本T检验,判断衡量四类能力的15个指标在两组间是否存在显著差异。由SPSS23.0软件所得到的结果可知,在10%的显著性水平下,流动比率X4、速动比率X5、现金比率X6、产权比率X7、净资产收益率X8、销售净利率X9、总资产报酬率X11、净资产同比增长率X12、流动资产周转率X16均拒绝了两组方差相等的原假设,说明这9个指标对于制造业企业被ST的影响较大。其他指标均未能在10%的显著性水平下拒绝原假设,因而将其剔除。

(2)多重共线性检验

对所保留的9个指标进行多重共线性检验,KMO统计量为0.682>0.5,表明适用于因子分析。Bartlett球形检验的结果显示,在0.1%的显著性水平下,拒絕各变量相互独立的原假设,说明这9个指标并不是相互独立,满足因子分析的条件。

(3)提取主成分

使用主成分分析法提取特征根大于1的主成分,得到了符合条件的4个主成分,方差百分比分别为34.092%、22.910%、11.991%、11.336%,累计可解释总方差的80.329%。从所得的结果可知,衡量偿债能力的流动比率X4、速动比率X5和现金比率X6在第一主成分上的载荷较高,说明第一主成分基本可以反映这3个指标的信息,因而将其命名为偿债能力成分F1。衡量盈利能力的净资产收益率X8、销售净利率X9和总资产报酬率X11在第二主成分上的载荷较高,说明第二主成分基本可以反映这3个指标的信息,将其命名为盈利能力成分F2。衡量营运能力的流动资产周转率X16在第三主成分上的载荷较高,说明第三主成分基本可以反映这个指标的信息,将其命名为营运能力成分F3。衡量成长能力的净资产同比增长率X12在第四主成分上的载荷虽为负,但绝对值较高,说明第四主成分基本可以反映这个指标的信息,将其称为成长能力成分F4。

由主成分分析法提取出的四个主成分——F1、F2、F3和F4,与X1、X2以及X3构成本文最终所选取的协变量。

2.制造业企业被ST的非参数分析

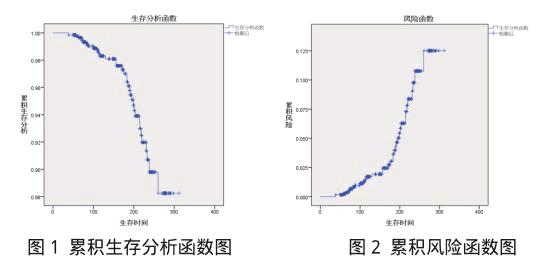

采用K-M法对沪深两市制造业A股上市公司ST事件进行非参数估计。图1为制造业上市公司被ST的累积生存分析函数图,从图中可以直观看到,曲线的变化趋势为不断下滑,且下滑趋势加剧,这与制造业上市公司被ST的频数经历了由低到高的过程是一致的。图2为制造业上市公司被ST的累积风险函数图,曲线的走势由平缓上升变为陡峭上升,这与风险率不断积累的过程是一致的。结合图1和图2可以直观认识到,随着时间的推移,制造业企业首发上市后经营风险逐渐累积,上市时间越久的公司在后期所面临的风险急剧增加,生存概率下滑幅度较大。对这类公司而言,通过自主研发投入谋求新的出路显得更加迫在眉睫。

3.建立Cox比例风险模型识别影响制造业企业被ST的相关因素

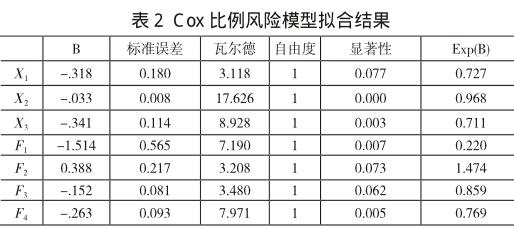

将制造业企业的生存时间变量、衡量企业是否被ST的状态变量以及协变量X1、X2、X3、F1、F2、F3和F4放入Cox比例风险模型中,拟合的结果如表2所示:

从表2可知,在10%的显著性水平下,协变量均拒绝了系数为零的原假设,即这7个变量的系数显著不为零。

(1)衡量制造业企业自主研发投入的变量X1的系数为-0.318,小于零,说明X1是保护因素,即X1每增加一个单位,相对危险度降低至原来的72.7%,即降低了27.3%;这说明制造业企业的自主研发投入能有效地提高其生存概率,延长企业的生存时间。企业通过自主研发投入,提高自身的竞争能力,使自身能在相对严峻的市场环境下得以生存。

(2)衡量企业规模的变量X2的系数为-0.033,小于零,说明X2是保护因素,即X2每增加一个单位,相对危险度降低至原来的96.8%,即降低了3.2%;这反映了企业规模越大,相对而言抵御风险的能力也越强,由于公司在扩大自身规模的同时会逐渐累积风险,因而企业规模对企业生存概率的影响相对不明显。endprint

(3)衡量股权结构的变量X3的系数为-0.341,小于零,说明X3是保护因素,即X3每增加一个单位,相对危险度降低至原来的71.1%,即降低了28.9%;不合理的股权结构将直接导致企业治理机制的缺陷,对生存产生负面影响,当企业选择较高的流通股比例时,有利于外部市场对企业自身及其管理者实施监管,一定程度上填补了企业治理机制的缺陷,提高企业生存的概率。

(4)偿债能力成分F1的系数为-1.514,小于零,说明F1是保护因素,即F1每增加一个单位,相对危险度降低至原来的22.0%,即降低了78.0%;企业破产的原因一般是由于不能偿债或资不抵债,因而偿债能力对企业的生存起着至关重要的作用,较强的偿债能力能较大程度地降低企业的相对风险度,提高企业生存概率。

(5)盈利能力成分F2的系数为0.388,大于零,说明F2是危险因素,即F2每增加一个单位,相对危险度增加至原来的1.474倍;收益总伴随着风险,盈利能力越强,所面临的风险也相对越大。企业做好相应的风控工作,将有助于降低影响企业生存的风险。

(6)营运能力成分F3的系数为-0.152,小于零,说明F3是保护因素,即F3每增加一个单位,相对危险度降低至原来的85.9%,即降低了14.1%;营运能力反映的是资源利用的效率,当效率越高,化解风险的能力越强,生存概率得到提升。

(7)成长能力成分F4的系数为-0.263,小于零,说明F4是保护因素,即F4每增加一个单位,相对危险度降低至原来的76.9%,即降低了23.1%;成长能力较强的企业应对环境变化的能力较强,能更好地应对危机,因而能在市场中生存更长的时间。

危险率函数和生存率函数分别为式(式3)和式(式4)所示:

对Cox比例风险模型进行拟合优度检验,结果发现模型的-2倍对数似然值为360.064。在0.1%的显著性水平下,总体(得分)、相对于上一步的更改以及相对于上一块的更改三种结果均拒绝原假设,即Cox比例风险模型的拟合优度较高。

五、结论及不足之处

本文通过建立Cox比例风险模型,发现衡量制造业企业自主研发投入的变量X1、衡量企业规模的变量X2、衡量股权结构的变量X3、偿债能力成分F1、盈利能力成分F2、营运能力成分F3和成长能力成分F4七个协变量中,仅为危险因素,其他协变量均为保护因素。其中能有效地降低企业的相对危险度的保护因素为F1、X3和X1。企业的偿债能力直接关乎企业生存,股权结构通过影响企业的治理机制对企业生存产生影响,而企业的自主研发投入是企业在严峻的市场环境中提升自身竞争力谋求生存与发展的不竭动力。面对来自国内外的挑战,制造业企业努力提高自身生存概率时,应首先考虑自身的基本偿债能力,不应急于过分盲目地追求自主研发,需采取稳打稳扎的策略追求發展,创新所带来的持续竞争力才能有利于企业生存,不断延长其生存时间。

本文的不足之处主要有两点:

1.样本量相对较小

我国对上市公司的研发费用披露没有较为具体的强制性规定,未主动披露研发费用的部分制造业企业,在样本的筛选过程中被剔除。

2.变量的选取

衡量自主研发投入的变量选取不同,或将导致研究结果有所差异。后续研究将着重改进这两点,进行更为全面的分析。

参考文献:

[1]汤二子,王瑞东,刘海洋. 研发对企业盈利决定机制的研究——基于异质性生产率角度的分析 [J] .科学学研究,2012(01).

[2]文芳. R&D投资对公司盈利能力的影响研究 [J] .证券市场导报,2009(06).

[3]吴延兵. 中国哪种所有制类型企业最具创新性? [J] .世界经济,2012(06).

[4]史敏,蔡霞,耿修林. 动态环境下企业社会责任、研发投入与债务融资成本——基于中国制造业民营上市公司的实证研究 [J] .山西财经大学学报,2017(03)

[5]张咏梅,穆文娟. 基于生存分析的制造业上市公司财务危机预警 [J] .财会月刊,2015(18).

[6]陈阵,王雪. 创新行为、沉没成本与企业生存——基于我国微观数据的实证分析 [J] .科学学与科学技术管理,2014(10).

[7]梁彤缨,雷鹏,陈修徳. 管理层激励对企业研发效率的影响研究——来自中国工业上市公司的经验证据 [J] .管理评论,2015(05).

[8]Mingqian Zhang, Pierre Mohnen. Innovation and Survival of New Firms in Chinese Manufacturing, 2000-2006 [C] .UNU-MERIT, 2013(057).

[9]David Greenaway, Joakim Gullstrand, Richard Kneller. Live or Let Die?Alternative Routes to Industry Exit [R] . The University of Nottingham, 2007(10).

[10]Timothy Dunne, Mark J. Roberts, Larry Samuelson. Patterns of Firm Entry and Exit in U.S. Manufacturing Industries [J] .RAND Journal of Economics, Vol. 19, No 4, 1988.

[11]Elena Cefis, Orietta Marsili. Survivor: The Role of Innovation in FirmsSurvival [J]. Research Policy, 2006(35).

[12]Dmitry Sharapov, Paul Kattuman, Vania Sena. Technological Environments, R&D Investment and Firm Survival [J]. DRUID, 2011.

[13]Silviano Esteve-Perez, Juan A. Manez-Castillejo. The Resource- Based Theory of The Firm and Firm Survival [J]. Small Business Economics, 2008(30).endprint

猜你喜欢

财会学习(2017年4期)2017-03-15

现代商贸工业(2016年11期)2016-12-26

现代企业文化·理论版(2016年20期)2016-12-20

中国经贸(2016年16期)2016-10-27

商场现代化(2016年20期)2016-08-10

商场现代化(2016年19期)2016-07-29

企业文化·中旬刊(2016年7期)2016-07-18

大众理财顾问(2016年2期)2016-06-06

中国市场(2016年8期)2016-03-07

中国市场(2016年7期)2016-03-07