复合型碳减排机制下企业低碳技术创新战略的博弈分析

2017-10-12 04:51:42肖丁丁田文华

中国科技论坛 2017年9期

肖丁丁,田文华

(山东师范大学管理科学与工程学院,山东 济南 250014)

复合型碳减排机制下企业低碳技术创新战略的博弈分析

肖丁丁,田文华

(山东师范大学管理科学与工程学院,山东 济南 250014)

基于低碳技术存量差异,本文构建了两类企业选择创新模式的演化博弈模型,在碳税税率与碳交易价格不同的情境下,通过数值仿真模拟了企业低碳技术创新模式的动态选择过程。研究表明:技术能力与存量是企业低碳技术创新战略选择的根本约束,技术能力较弱的企业对碳税税率、碳交易价格变化相对敏感,技术劣势迫使其选择模仿创新,而技术能力较强的企业大多倾向于自主创新,通过碳交易机制获取创新补偿收益;适度税率可以刺激低技术企业加强研发活动,同时为高技术企业提供创新补偿,成为碳税政策工具发挥价格控制功能的临界条件;碳交易政策为不同技术水平企业运营提供了市场协调方式,与碳税政策组合出差异化的补偿机制与替代机制。

碳税;碳交易;低碳技术创新;演化博弈;仿真

Abstract:Based on the stock difference of low carbon technology,the paper constructed an evolutionary game model about choosing innovation strategies for two kinds of enterprises,and simulated the dynamic selection process of the low carbon technology innovation model through numerical simulation in the context of different carbon tax rate and carbon trading prices.The main results show that:technology stock and capacity are the fundamental constraints for enterprise to choose low carbon technology innovation strategy.The weaker companies are sensitive to the carbon tax rate and trading price,which force the companies to adopt imitation innovation for the technological gap.But the stronger ones mostly prefer to in-house innovation,and gain compensation benefit through carbon trading mechanism.The modest tax rates can stimulate weaker enterprise to strengthen the R&D activities,and provide the stronger ones with innovation offset.The carbon trading policy offers a market coordinated way to firms with different technical level,which respectively shows the compensation and alternative mechanism combined with carbon tax policy.

Keywords:Carbon tax;Carbon trading;Low carbon technology innovation;Evolution game;Numerical simulation

1 引言

“创新驱动、绿色发展”是“中国制造2025”规划的基本方针,也是履行《巴黎协定》缔约方责任的必然选择,碳税与碳交易政策成为控制温室气体排放、激励低碳技术创新以及优化产业结构的重要政策工具。为兑现碳减排承诺,我国产业升级必须走可持续发展的“低碳之路”,企业作为创新主体,必然要以低碳技术为支撑应对减碳降污、履行社会责任[1]。然而,企业如何将低碳政策带来的成本挑战转化为低碳技术的提升过程,进而提高低碳经济效益与市场竞争力,实施低碳技术创新战略在此机遇转变过程中尤为重要[2]。目前,我国在北京、天津等七省市启动碳排放权交易试点工作,发改委、财政部等部门也在积极研究碳税政策,这将成为推动企业实施低碳技术创新战略的动力和保证。碳税政策增加了企业的运营成本,而碳交易政策同时带来了碳配额约束和低碳补偿效益,因此,研究碳税与碳交易双重约束下的企业低碳技术创新战略具有深刻的现实意义。

OECD国家的实践表明,实施碳税与碳交易结合的复合型低碳政策,对控制温室气体排放具有良好的促进作用[3]。英国在2003年颁布了《能源白皮书》,对航空等碳污染密集行业征收碳税,并相继建立了碳交易市场以及其他控制和减少温室气体排放的措施,这一系列碳减排政策不仅促进了低碳经济的有序发展,还极大促进了低碳技术创新进程[4];2006年,美国政府实施了《气候变化技术项目战略计划》,支持各层次研究机构开发与应用低碳技术,后续颁布了碳交易、碳减排的配套政策,刺激了低碳技术的原始创新与商业化[5]。如果实施单一的环境税政策,那可能仅仅推动低成本的技术创新,而在污染限额许可交易的情况下,便可推动企业节能减排技术的长足发展[6],因此,英美日等发达国家的碳减排政策与实践,为发展中国家碳税与碳交易政策设计,以及企业低碳技术创新策略提供了宝贵经验。

在国内,包括碳税与碳交易在内的碳减排政策尚处于试点阶段,碳交易与适度碳税兼容的复合政策,可以确保实现减排目标,同时使较为分散的排放源承担适当的减排义务,降低机制覆盖行业的减排压力。新常态背景下,依靠企业主动选择低碳策略具有不确定性,政府必须设计合理有效的碳减排政策,提升碳税与碳交易机制下企业对能源价格的敏感度,督促其实施低碳技术创新战略,并确定恰当的征收强度与时机,以保证环境经济效益、产业转型升级的双赢局面。在复合型碳减排框架下,政府和企业如何平衡减排与低碳效益的关系问题,成为碳减排理论研究、以及低碳技术创新与扩散的关键[7-8]。因此,结合碳税与碳交易的复合减排政策更加符合中国国情,也更有利于企业基于自身技术能力选择最优的低碳技术创新战略。

综上,学者们侧重于论证碳税与碳交易政策的兼容性,以及碳减排政策对经济、产业发展的宏观影响[1-2,6],但针对中国企业创新资源缺乏、技术水平偏低的现状,从微观层面探讨碳税与碳交易双重机制下企业低碳技术创新战略的研究相对较少。基于此,本文区分了高低技术能力水平的样本企业,构建了两类企业选择低碳技术创新模式的多群体演化博弈模型,在缺乏客观数据的前提下,尝试通过数值仿真模拟不同碳税强度与碳交易价格下,企业低碳技术创新模式的动态选择过程。研究结论将为企业创新资源配置、低碳技术战略选择提供理论支撑,也为产业结构升级、低碳技术追赶提供参考依据。

2 情境描述与模型构建

2.1 情景描述

从创新驱动机制来看,作为低碳生产的主体,企业选择低碳创新战略受到内、外部驱动力的影响。外部驱动力包括碳排放配额、碳税水平、低碳市场需求、环保力度等,分别从市场协调、政策约束、供需平衡等方面间接影响企业低碳创新行为;内部驱动力包括企业吸收能力、技术存量、交易价格敏感度、企业家精神等,分别通过知识基础、市场策略、创新导向等要素直接决定企业创新活动,并作为外部驱动力的中介影响企业创新战略[9]。

(1)碳税税率。不同于一般税收的经济调节效果,征收碳税侧重于引导企业利用低碳技术、控制温室气体排放,以实现减碳降污、保护环境的目标,其实质是通过影响能源价格来控制企业的生产成本,进而影响其低碳技术创新战略的选择[10]。征收碳税将导致能源价格上涨,部分研发基础好的企业(尤其是高能耗企业)将通过低碳技术创新战略持续获利,例如提高能源利用率、降低产品碳含量等,以弥补碳减排政策所引致的成本上升[1],因此,碳税税率的高低影响了企业的生产方式与竞争策略,并最终决定了低碳技术创新战略的实施路径。

(2)碳交易价格。由于碳税政策对能源价格的绝对影响,容易导致能源密集型以及技术力量薄弱企业的强烈反对[10]。相比碳税政策的政府单方受益,碳交易的灵活性与多变性更容易被企业、产业部分接受[1]。在碳交易市场中,一方面,部分企业通过出售碳配额获利,以补偿实施低碳技术创新战略的成本增加;另一方面,为高能耗企业的碳减排任务提供了缓冲市场,帮助其依据减排成本合理选择创新模式。碳交易的价格水平、交易机制会改变企业之间的竞争地位,也将对产业机构升级、绿色经济发展产生间接影响。

(3)低碳技术存量。低碳技术存量是当期进行低碳技术创新的基础[8],与发达国家相比,我国企业的碳减排技术与意识整体落后,大量高能耗、高排放的工艺技术长期存在,同时囿于创新难度大、收益预期不明确等特点,提升了低碳技术的创新成本与推广难度[11-12]。碳税与碳交易的复合碳减排政策为打破“锁定效应”提供了契机,同时也对企业低碳技术存量提出了更高要求,只有知识基础雄厚、人员结构合理的企业,才能有效执行低碳技术创新战略。

(4)技术能力。技术能力是企业低碳技术创新模式选择的决定性因素[13]。企业的初始投入越高、技术积累越多,在执行低碳技术创新时的后续投入越少,即企业低碳技术创新的直接成本是其技术能力的递减函数。面对同一水平的碳税与碳交易价格,技术能力较强的企业可能选择自主创新、集成创新等模式,而技术能力偏弱的企业更倾向于模仿创新,从而实现自身资源投入与减排收益之间的平衡。

2.2 基本假设

(1)依据Cournot和Stackelberg双寡头模型中的市场逆需求函数,假定市场上存在两家生产无差异产品的企业1和企业2,为控制生产过程中的温室气体排放量,政府向二者征收碳税,同时对其开放碳交易市场,两家企业都有利用低碳技术的生产意愿。假设企业1和企业2的产量分别为q1,q2,总供给量为Q=q1+q2,则其市场逆需求函数为P(Q)=a-Q(a是大于零的常数)。假设企业i产量为qi时的总成本为Ci(qi)=cqi(i=1,2),即企业不存在固定成本,边际成本均为c,且a-c>0,Q≤a-c,则企业i的利润函数为πi=(a-c-Q)qi。

(2)假定企业i生产单位产品的碳排放量为ei,则总碳排放量为:Ei=ei·qi。

(3)为控制温室气体排放,政府根据企业生产单位产品的碳排放量征税,督促企业实施低碳技术创新战略,假定本行业碳税税率为t,那么企业i需缴纳的碳税为:Ti=t·eiqi。

(4)政府规定本行业的单位产品基准碳排放量为e0,单位碳交易配额的价格为m,那么企业i在碳交易市场中购买碳配额所支付的生产成本,或卖出碳配额获得的创新补偿为:Mi=(ei-e0)qi·m。

综上,企业i在碳税和碳交易政策下利润函数为:

(1)

2.3 模型构建

在双寡头市场中,企业1和企业2的技术能力、环保意识、社会责任的履行程度存在差异,当企业选择不同的低碳技术创新模式时,其市场地位也会发生变化。

(1)两家企业选择相同的创新模式。假设企业1和企业2均选择模仿创新,那么二者符合Cournot双寡头模型,此时两家企业的市场份额不会发生变化,则企业i的利润函数为:

(2)

(3)

将公式(3)带入利润函数(2),则两家企业均选择模仿创新时的利润为:

(4)

(5)

(2)两家企业选择不同的创新模式。假设企业1和企业2选择不同的低碳技术创新模式,首先选择自主创新的企业会率先攻克前沿的低碳生产技术,从而抢占低碳产品的市场份额,并成为新产品的市场领导者,后进入企业则处于跟随者地位,按照先后顺序进入市场的两家企业符合Stackelberg双寡头竞争模型。

(6)

那么,企业1和企业2的利润函数为:

(7)

(8)

此时,企业1和企业2的利润函数为:

(9)

综上,在双寡头垄断的市场中,当一方进行低碳技术创新的战略决策时,另一方的市场地位会随之发生改变,二者的创新收益矩阵如表1所示。

(3)演化博弈模型。在有限理性条件下,把某一行业的所有企业划分为技术能力较弱(现有低碳技术相对落后,碳排放量较高)的群体1和技术能力较强(现有低碳技术相对先进,碳排放量较低)的群体2。假定群体1企业选择自主创新的概率为x,那么选择模仿创新的概率为1-x;群体2企业选择自主创新的概率为y,那么选择模仿创新的概率为1-y。依据复制子动态方程的定义和求解方法[3],可以得到群体1企业的复制子动态方程为:

(10)

令F(x)=0,可解得:

x1=0,x2=1,

同理,群体2企业的复制子动态方程为:

(11)

令F(y)=0,可解得:

x1=0,x2=1,

3 数值仿真

本文采用Matlab进行数值仿真,分析碳税税率和碳交易价格发生变化时,技术能力存在差距的两类企业进行低碳技术创新模式选择的演化路径。

3.1碳税和碳交易价格均较低时企业创新模式选择

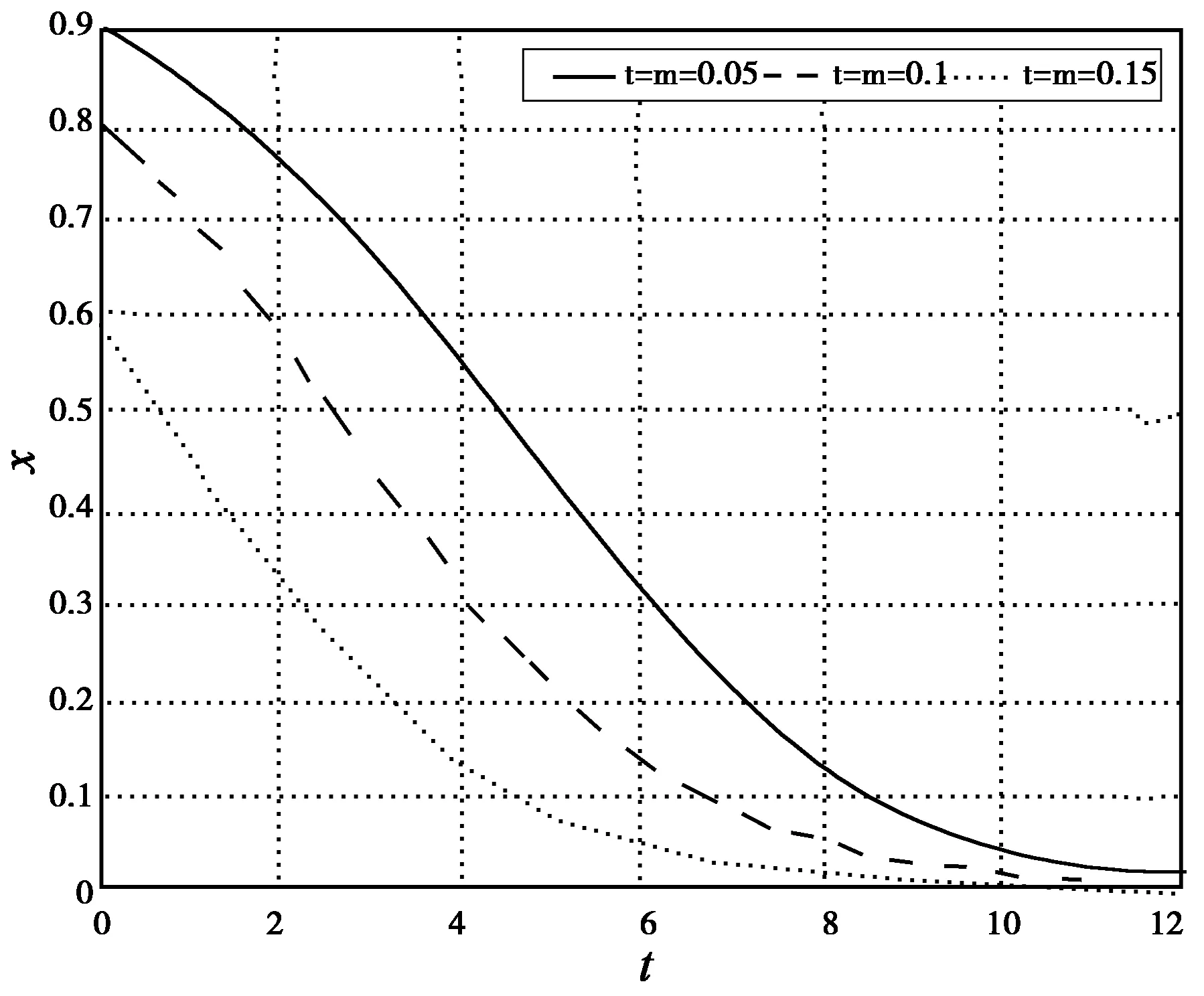

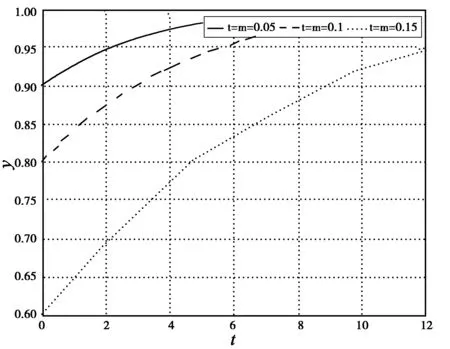

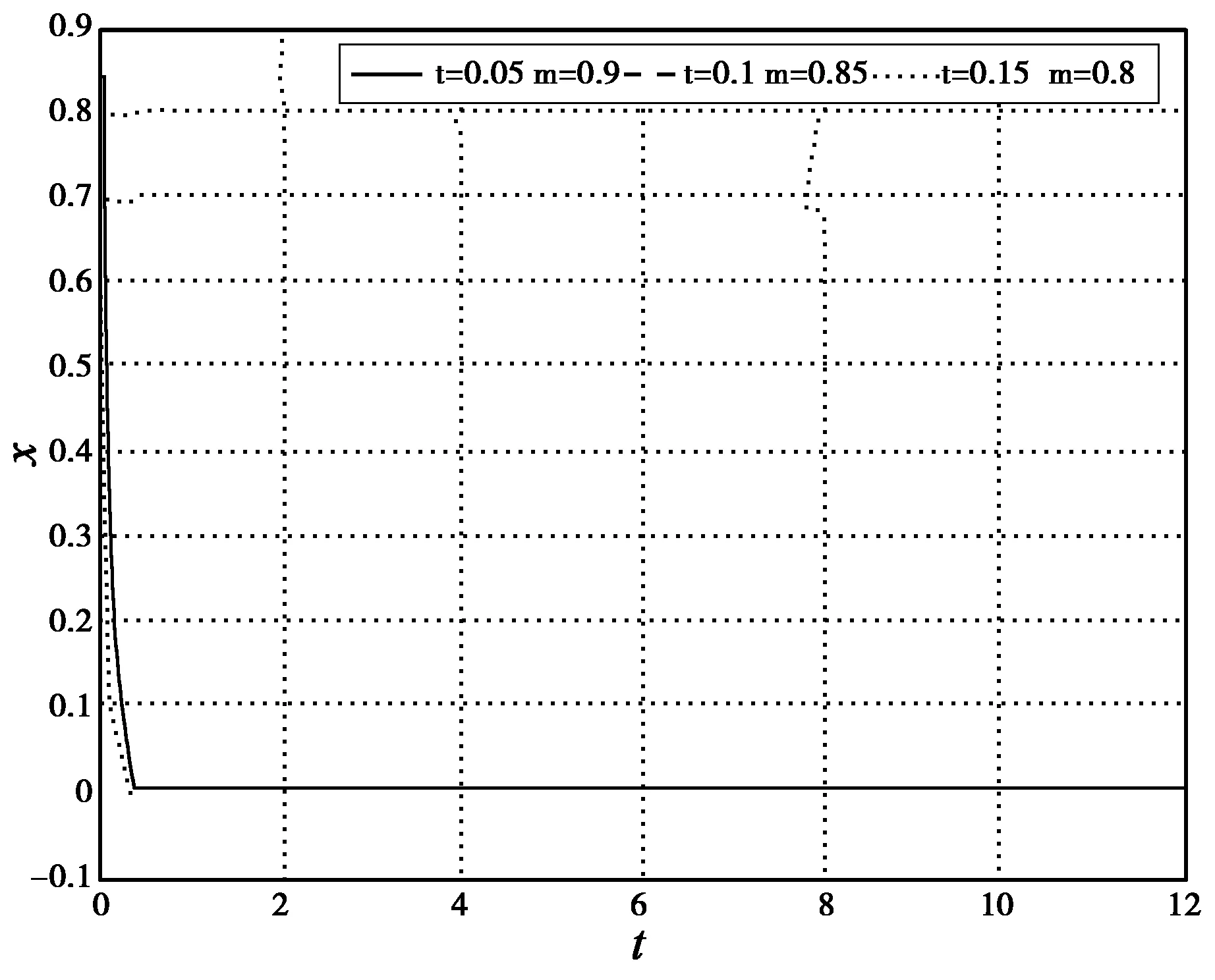

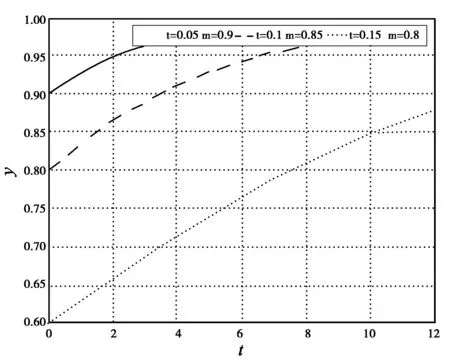

首先,假定碳税和碳交易价格的水平一致,取值t=m=0.05,0.10,0.15,其他主要变量的初始赋值:a=5,c=1,e1=10,e2=8,e0=9,b=(0.4—0.6),ri=(0.3-0.7)。基于方程(10)和(11),当y=0.5时,通过模拟得到图1,当x=0.5时得到图2。

图1 碳税和碳交易价格较低时对x的影响

图2 碳税和碳交易价格较低时对y的影响

由图1可知,对于技术能力较弱的群体1企业,当碳税与碳交易价格较低(t=m=0.05,0.10,0.15)时,虽然企业选择自主创新的初始概率不同,但是其低碳技术战略最终都向模仿创新模式(x=0)方向演化,并且碳税与碳交易价格的水平越高,初始选择自主创新模式的概率越小,低碳技术创新系统向模仿创新演化的速度越快。结果表明,对于技术能力较弱的企业群体,选择自主创新战略的成本较高,即使较低水平的碳减排政策也会带来较高的研发成本;面对不断上涨的碳税与碳交易价格,群体1企业会果断放弃自主创新、转向模仿创新,而较低的碳交易价格促使部分模仿创新企业购买碳配额,转嫁污染方式以避免政府处罚。

与此同时,对于技术能力较强的群体2企业,当碳税与碳交易价格较低时,尽管企业选择自主创新的初始概率不同,系统最终会向自主创新模式(y=1)方向演化,并且初始选择自主创新的概率越高,系统演化越快。这说明,企业低碳技术创新战略的成功概率是其技术能力的递增函数,对于群体2企业而言,由于自身技术存量较高、能力水平较强,选择自主创新模式的直接成本较低,更容易在低碳技术竞争中形成马太效应;较低水平的碳减排政策不利于该类企业参与市场竞争,它们将利用创新优势提高低碳技术的准入门槛,从而平衡碳交易机制下的创新补偿效应[16]。

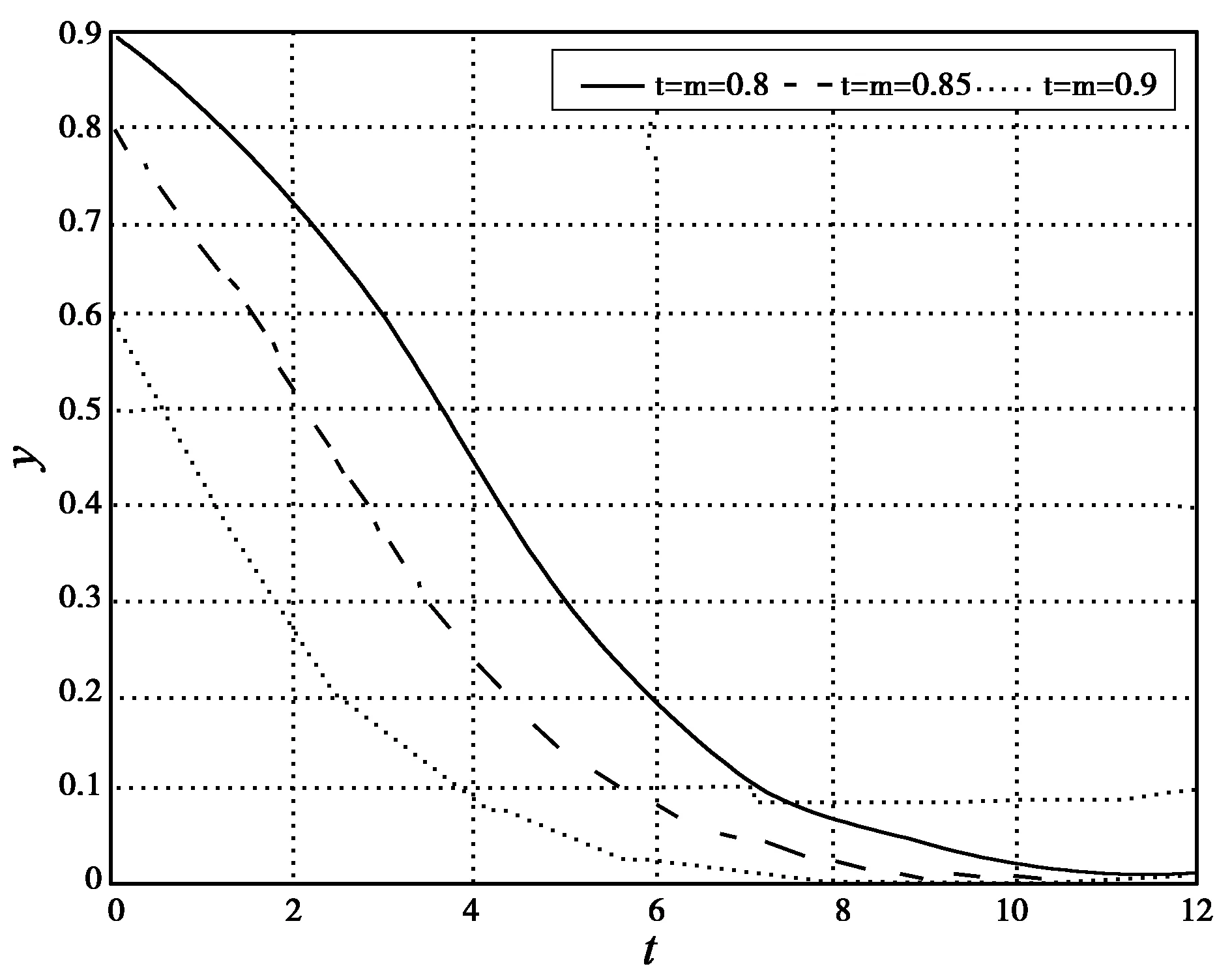

3.2碳税和碳交易价格均较高时企业创新模式选择

当碳税与碳交易价格较高(t=m=0.80,0.85,0.90)时,两类企业在低碳技术创新战略选择上趋势相同,但是对碳税与碳交易水平变化的反应速度存在差异。从图3来看,群体1企业对碳税税率或交易价格的敏感性较高,规制严格的碳减排政策大大增加了该类企业的运营成本,促使其快速放弃自主创新战略,而趋向于以技术购买、集成为主的模仿创新战略。相比于群体1,群体2企业向(x,y=0)演化的速度逐渐放缓,一定程度的低碳技术存量成为缓冲高碳税、高交易价格的知识基础,并可以利用富余的碳配额在碳交易市场和共享专利方面获得短期利润,但最终还是放弃自主创新、转向模仿创新的战略。因此,碳税与碳交易价格均较高的市场机制,对企业研发、生产等环节产生了较大压力,即使可以通过拍卖碳排放许可抵消扭曲性税收,但最终还是会放弃高风险、长周期的自主创新战略,这将对企业成长、产业升级产生长期的消极影响[17]。

图3 碳税和碳交易价格较高时对x的影响

图4 碳税和碳交易价格较高时对y的影响

3.3碳税较低、碳交易价格较高时企业创新模式选择

当碳税较低、碳交易价格较高(t=0.05,0.10,0.15;m=0.80,0.85,0.90)时,群体1企业对碳税税率的反应依旧敏感(见图5),较高的碳交易价格一方面压缩了其自主创新的资源投入,加速了创新模式向x=0方向的演化进程,另一方面也阻止了该类企业在碳交易市场上购买碳配额,避免了转嫁环境污染、逃避社会责任的可能性。与之相反,较低碳税为群体2企业提供了充足的自主创新资源,而较高碳交易价格也为其带来了丰富的创新补偿利润,随着时间的推移,群体2企业最终会选择自主创新模式,并且碳交易价格越高,系统向y=1方向的演化速度越快(见图6)。综上,较低碳税对两类企业而言都是机遇,二者都可以选择适宜性的创新战略,群体1和2分别选择模仿创新、自主创新,以满足短期内的经济利益;而较高碳交易价格仅对群体2企业有利,促使其坚定走自主创新的“低碳之路”,并从低碳技术创新中持续获利。

图5 较低碳税和较高碳交易价格时对x的影响

图6 较低碳税和较高碳交易价格时对y的影响

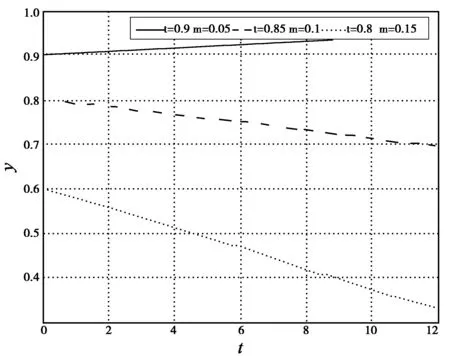

3.4碳税较高、碳交易价格较低时企业创新模式选择

当碳税较高、碳交易价格较低(t=0.80,0.85,0.90;m=0.05,0.10,0.15)时,群体1企业会逐渐选择模仿创新战略,但相较于图3和图5来说转变速度有所减缓(见图7),较高碳税严重压缩了该类企业的自主创新成本,即使可以通过一定数额的碳交易维持市场份额,但是无法弥补碳税上升的成本负担,加速了系统向x=0方向的演化进程。相比而言,在预设情境下群体2企业呈现出不同的发展趋势,在碳税与碳交易价格差距较小(t=0.80;m=0.15)时,较高碳税挤压了创新资源投入,较低碳交易价格使其在碳交易市场中的创新补偿下降,从而致使部分企业的创新模式向y=0方向演化;而当碳税与碳交易价格差距较大(t=0.90;m=0.05)时,由于企业广泛采用积累的低碳技术进行生产,大幅度减少了碳排放量,为企业节省了大量的碳税成本,从而超过了中等差距(t=0.85,m=0.10)时在碳交易市场上的收益,系统则转向y=1的方向演化,即坚持选择自主创新模式。因此,除了碳税税率和碳交易价格水平之外,企业内部也平衡创新成本支出与低碳创新收益之间的关系,从而驱使低碳技术存量较高的企业做出不同战略选择。

图7 较高碳税和较低碳交易价格时对x的影响

图8 较高碳税和较低碳交易价格时对y的影响

3.5 结果讨论

(1)企业技术能力与存量是其低碳技术创新战略选择的根本约束。从对比效果来看,无论碳减排政策的规制强度高低,群体1最终都会选择模仿创新,仅在演化速度方面存在差别,而群体2在多数情境下会坚持自主创新,这种战略差异取决于企业自身的技术能力与存量。创新活动具有较强的不确定性,企业自身技术存量能增加吸收能力、缓冲研发风险,从而提升其应对技术、环境变化的敏感性与适应性[16]。因此,只有具备一定的研发基础,才能够在低碳创新战略决策中占据主动权,即使碳减排政策发生变化,企业仍然有能力适应新标准、新要求,从而实现研发支出与创新补偿之间的平衡[18]。

(2)适度税率成为碳税政策工具发挥价格控制职能的临界条件。碳税水平对技术能力较弱的群体1企业影响较大,随着碳税税率上升,系统向x=0方向的演化速度越快,即企业选择模仿创新的意愿越迫切。征收碳税迫使群体1自主创新的成本提升,压缩了其进行自主创新、集成创新的资源投入,加之低碳技术存量较低的劣势,该类企业会快速转向模仿创新。尽管碳交易价格较低时,系统向x=0方向的演化速度有所放缓,但是也放任了部分企业的肆意污染行为,这对经济发展和社会福利产生了负面影响。同时,较高碳税也不利于群体2企业的自主创新,部分企业会选择成本与风险较低的模仿创新。较高碳税挤出了企业的自主创新投入,并抵消了低碳技术转移和碳交易获得的利润空间,从而迫使其放弃自主创新[19]。因此,对于任何技术水平、低碳技术存量的企业,适度的碳税税率是协调低碳技术创新战略的前提基础,也是维持其价格调控功能的关键条件。

(3)不同水平下碳交易与碳税组合出差异化的补偿机制与替代机制。碳交易机制兼具价格与数量控制的双重作用,与碳税政策组合出差异化的协调机制[20]。从图3~6来看,当碳交易价格较高时,群体1企业会逐渐放弃自主创新战略,利用低碳税补偿低碳技术交易成本上升,两种碳减排政策表现为补偿机制;而群体2企业在高碳税时选择模仿创新,从而平衡“双高”情境下成本支出与碳交易收益,二者表现为补偿机制,但是当碳税较低时,该类企业将坚持贯彻自主创新战略,通过低碳技术授权与转化规避低碳税的冲击,从而实现了价格对数量控制的替代效应。对比图1~2和图7~8发现,当碳交易价格较低时,群体1企业仍然选择模仿创新,碳税较高时系统演化速度越快,即碳税与碳交易之间表现为补偿机制;碳税对群体2企业的影响存在差异,低碳税时二者表现为替代机制,系统逐渐向自主创新的方向演化,而高碳税时则同时存在替代机制与补偿机制。总之,碳交易机制为群体1企业提供了缓冲地带,可以补偿征收碳税带来的额外成本,而为群体2企业创造了实施低碳技术创新战略的市场机遇,但是税率和交易价格均应在适度水平,否则会迫使该类企业放弃可持续的“低碳之路”。

4 结论与启示

基于低碳技术存量差异,本文构建了两个企业进行创新模式选择的演化博弈模型,在碳税税率与碳交易价格不同的情境下,通过数值仿真模拟了企业低碳技术创新模式的动态选择过程。研究表明:①技术能力与存量决定了企业低碳技术创新策略,技术能力较弱的群体1企业对碳税税率、碳交易价格变化相对敏感,自身劣势也迫使其最终选择模仿创新的道路,相对而言,群体2企业大多倾向于自主创新,通过碳交易市场获得创新补偿收益,以弥补征收碳税而压缩的研发成本,以此为契机打破低碳技术的“锁定效应”[1]。②适度税率可以刺激低技术企业加强研发活动,同时为高技术企业提供创新补偿,成为碳税政策工具发挥价格控制职能的临界条件。税率过低意味着放任群体1企业的高能耗、低技术生产行为,而税率过高也将加重群体2企业的研发负担,阻碍低碳技术创新的持续开发。③碳交易政策为不同技术水平企业运营提供了市场协调机制,与碳税政策组合出差异化的补偿机制与替代机制。当碳交易价格较高时,群体1企业往往表现为补偿机制,而随着碳税税率上升,群体2企业由替代机制转变为补偿机制;当碳交易价格较低时,群体1企业转向模仿创新的速度放缓,但总体表现为补偿机制,群体2企业在碳税低时表现为补偿机制,在高碳税时同时存在替代机制与补偿机制。

在倡导“创新驱动、绿色发展”的背景下,上述研究结论对企业自身和相关政府部门均具有一定启示作用:①基于行业、区域等约束条件,试行差异化的碳税与碳交易政策。一方面适当降低碳税税率,节约企业低碳技术创新的研发成本,另一方面提高碳交易价格,增加低碳技术创新企业的补偿收益,也避免企业通过单一购买碳配额转移污染的行为。②优化低碳创新补偿力度与范围,扶持企业克服自主创新“成本瓶颈”[7]。任何规制政策都会直接压缩企业的创新投入,碳交易政策是弥补研发成本的市场机制,同时更需要专项资金、研发退税等财政政策与之相匹配,从而推动企业、产业选择低碳创新模式。③构建低碳技术扩散系统,提升全行业技术存量与水平。通过低碳技术的共享与转化,突破低碳技术普遍落后的“锁定效应”,促进更多企业实施清洁生产、低碳创新等战略,而非一味地转嫁污染[10]。④企业应根据技术能力匹配创新模式,通过产学合作获取前沿低碳技术。技术能力存量与水平决定了低碳技术的创新战略,后发企业更需要加强技术资源积累,以寻求二次创新、自主创新的机遇,与学研机构的协同合作则是行之有效的途径之一。

[1]石敏俊,袁永娜,周晟吕,等.碳减排政策:碳税、碳交易还是两者兼之[J].管理科学学报,2013,16(9):9-19.

[2]BERGEK A,BERGGREN C.The impact of environmental policy instruments on innovation:a review of energy and automotive industry studies[J].Ecological economics,2014,106(1):112-123.

[3]OUESLATI W.Environmental tax reform:short-term versus long-term macroeconomic effects[J].Journal of macroeconomics,2014,40(4):190-201.

[4]JAEHN F,LETMATHE P.The emissions trading paradox[J].European journal of operational research,202(1):248-254.

[5]STAVINS N.A meaningful U.S.cap-and-trade system to address climate change[J].Harvard environmental law review,2008,32:293-371.

[6]PEARSE R.The coal question that emissions trading has not answered[J].Energy policy,2016,99:319-328.

[7]赵黎明,殷建立.碳交易和碳税情景下碳减排二层规划决策模型研究[J].管理科学,2016,29(1):137-146.

[8]赵爱武,杜建国,关洪军.环境税情景下企业环境技术创新模拟[J].管理科学,2016,29(1):40-52.

[9]郑春美,余媛.高新技术企业创新驱动发展动力机制研究:基于制度环境视角[J].科技进步与对策,2015,32(24):71-76.

[10]魏庆坡.碳交易与碳税兼容性分析——兼论中国减排路径选择[J].中国人口·资源与环境,2015,25(5):35-43.

[11]梁伟,朱孔来,姜巍.环境税的区域节能减排效果及经济影响分析[J].财经研究,2014(01):40-49.

[12]于维生,张志远.中国碳税政策可行性与方式选择的博弈研究[J].中国人口·资源与环境,2013(06):8-15.

[13]沈能,刘凤朝.高强度的环境规制真能促进技术创新吗?:基于“波特假说”的再检验[J].中国软科学,2012(04):49-59.

[14]LOPOLITO A,MORONE P,TAYLOR R.Emerging innovation niches:an agent based model[J].Research policy,2013,42(6/7):1225-1238.

[15]AVERCH H,JOHNSON L.Behavior of the firm under regulatory constraint[J].American economic review,1962,52(5):1052-1069.

[16]ZEPPINI P,FRENKEN K,KUPERSR.Thresholds models of technological transitions[J].Environmental innovation & societal transitions,2014(11):54-70.

[17]刘晔,周志波.不完全竞争市场结构下环境税效应研究述评[J].中国人口·资源与环境,2015,25(2):121-128.

[18]申嫦娥,田洲,田悦.碳税、碳交易的机制比较与联合应用方案设计[J].财政研究,2014(11):42-46.

[19]LEE C F,LIN S J,LEWIS C.Effects of carbon taxes on different industries by fuzzy goal programming:a case study of the petrochemical related industries,Taiwan[J].Energy policy,2007,35(8):4051-4058.

[20]蒋伏心,王竹君,白俊红.环境规制对技术创新影响的双重效应:基于江苏制造业动态面板数据的实证研究[J].中国工业经济,2013(07):44-55.

(责任编辑 沈蓉)

GameAnalysisofCarbonTaxandCarbonTradingontheStrategyofEnterprise’sLowCarbonTechnologyInnovation

Xiao Dingding,Tian Wenhua

(School of Management Science& Engineering,Shandong Normal University,Jinan 250014,China)

F270

A

国家自然科学基金重点项目(71233003),国家自然科学基金青年项目(71403153),教育部哲学社会科学研究重大课题攻关项目(12JZD042),山东省自然科学基金青年项目(ZR2016GQ03)。

2016-12-07

肖丁丁(1984-),男,山东滨州人,博士,山东师范大学管理科学与工程学院讲师;研究方向:创新管理。

猜你喜欢

科学养鱼(2023年7期)2023-09-12 10:17:59

河北环境工程学院学报(2021年1期)2021-03-19 08:42:32

山东冶金(2019年5期)2019-11-16 09:09:38

中国外汇(2019年9期)2019-07-13 05:46:20

会计之友(2017年20期)2017-10-25 16:44:59

人生十六七(2016年14期)2016-12-01 05:24:26

现代农业(2015年1期)2015-02-28 18:40:09

节能与环保(2015年2期)2015-02-02 01:16:55

中国航海(2014年1期)2014-05-09 07:54:34

海峡姐妹(2014年5期)2014-02-27 15:09:41