浙江实体制造业成本税费情况调查

2017-10-11 08:32:07浙江省政协民盟界别活动组

浙江经济 2017年17期

□浙江省政协民盟界别活动组

浙江实体制造业成本税费情况调查

□浙江省政协民盟界别活动组

实体制造业降成本的政策诉求是加强制度设计,加强财政与税收联动改革,税制改革要做到“减”“简”并举。实体制造业降成本需构建合理的税收负担机制、合理的企业费用负担机制

企业成本的高低影响企业市场竞争力和盈利空间,制造企业负担的外部成本及税费水平反映着企业的营商环境和政府对实体经济的支持力度。降成本是助力实体企业转型升级、推进供给侧结构性改革的重要举措。本课题通过调查浙江实体制造业的成本税费情况,查找实体经济运行中存在的问题,探究优化企业成本结构、降低企业负担的出路与空间。

基于浙江实体制造业的成本税费水平调查

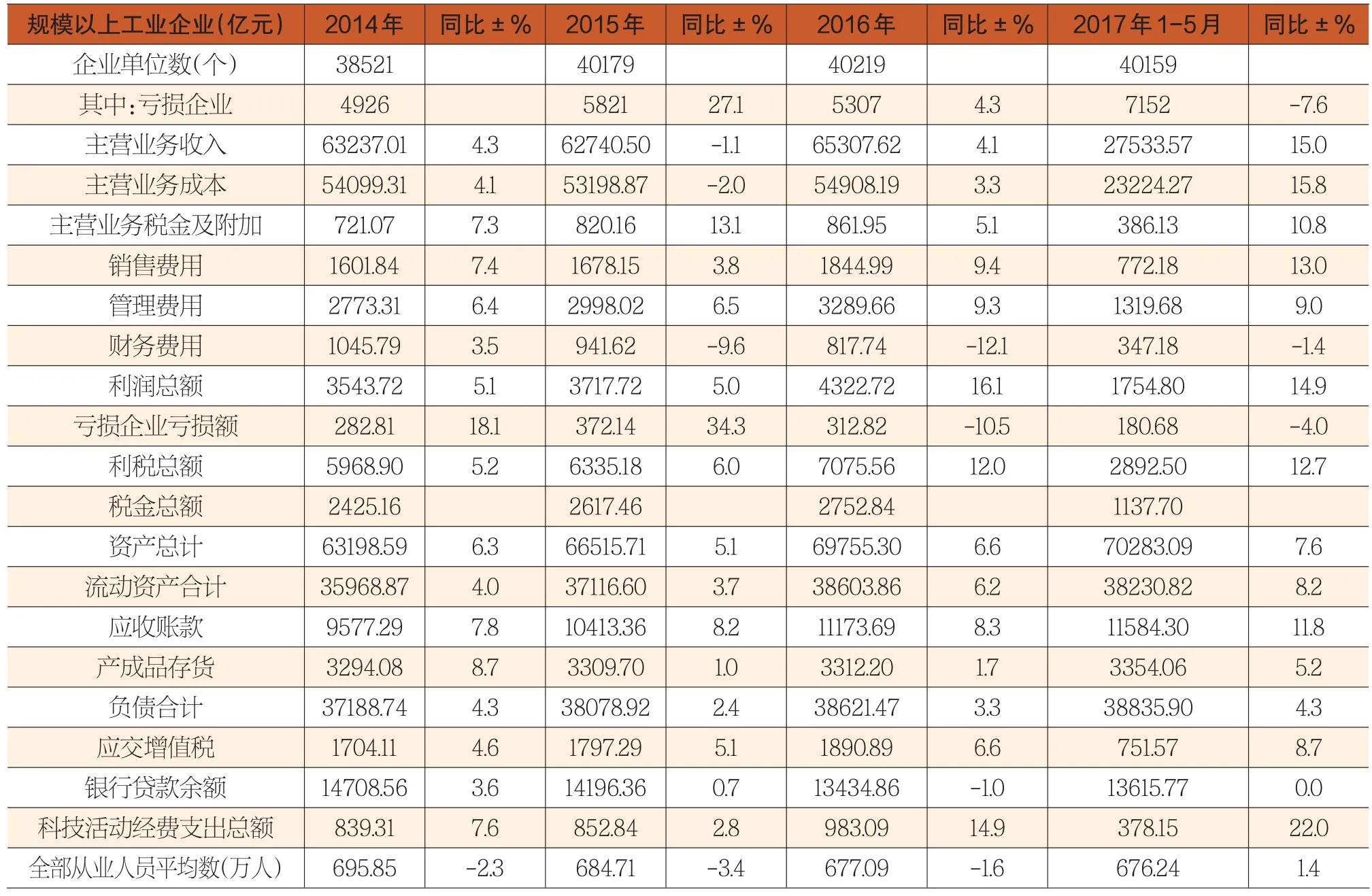

浙江规上工业企业成本税费情况。根据浙江省统计信息中心的数据,近年浙江省规上企业相关的成本税费情况如附表所示。

浙江省规上工业企业经营情况2015年触底回升,今年出现较好的发展势头。企业银行贷款余额逐年下降,企业财务费用从2015年开始连续下降,企业的融资需求和融资成本下降。企业利润总额从2016年开始呈现较好的增长态势。利润总额的增长幅度超过企业缴纳的税金增长,表明企业的税负在减轻,利润空间在扩大。企业科技活动经费支出不断增加,表明企业越来越重视科技活动和技术研发,企业成本结构更加优化。

浙江规下工业企业成本税费情况。根据国家统计局浙江调查队2016年对6569家正常经营的全省规下工业企业的调查数据分析,情况如下:原材料价格大幅回升,摊薄企业利润空间;技术用工短缺,用工成本持续增长,但增速有所放缓;用地成本制约小微企业发展;企业融资成本有所降低;企业缴纳的税金占主营业务成本比重基本稳定。

实体制造业降成本的政策诉求

加强制度设计,优化政策环境。有效降低企业外部成本与引导企业降低内部成本相结合。一是要着力实施财政管理的供给侧改革,转变政府职能,改革政府事权,优化财政支出,提高支出绩效,财政管理的重点从保障财政收入转向提高财政支出绩效管理。二是政府出台切实有效的政策和措施,引导创新要素和高端要素到实体经济中去。目前高素质的优秀人才脱实向虚,实体经济难以吸引人才、资金、技术等高端要素,创新动能不足,企业降低工资性人工成本的空间并不大,迫切需要政府施策,通过有效提高劳动力素质,促进劳动生产率的提高,从而降低企业用工成本。三是为企业实行精益管理保驾护航。如通过管理会计创新,构建精细化的成本核算体系,为企业科学决策提供财务支持,基于价值链的财务管理助推企业降成本和转型升级。

加强财政与税收联动改革。减轻企业税费负担,财政收支压力如何化解?建议政府在企业“降成本”行动中应考虑这样三个问题:一是能否少收点钱?转变政府职能,简政放权,改革政府事权,提高财政支出绩效,从而降低政府对财力的有效需求,为减税腾出空间。二是能否少借点钱?一些地方政府借助政府融资平台大举借债,金融机构对地方政府融资平台贷款也是偏爱有加,盲目信贷扩张,不仅占用了实体企业的资金等要素资源,而且对民间资本投资产生挤出效应。在需要扩大政府投资的大背景下,要切实防止一些地方政府融资平台借款规模失控。三是能否少欠点钱?政府投资的工程项目,投资金额大、建设周期长、经济回报少、建设资金没有及时足额补充到位的情况时有发生,承接项目工程的建设单位带资搞建设,材料设备供应商的回款迟迟拿不到,也拖累了一些实体企业,希望让政府性工程项目不再成为实体企业应收账款的重灾区。

税制改革要“减”“简”并举。税率高固然是企业税负偏高的主要原因,但目前我国税种太多、税制过于复杂,税收征管程序太繁琐,征管效率不高,自由裁量权过大,纳税人权益保护渠道不畅,企业税收遵从成本过高等问题需要引起相关部门的重视。一是简化税制体系,明晰税法条款。简化税制体系,力求税收法律法规内容简单明了,压缩税务机关自由裁量权空间,尤其是简化小企业税收征管办法,降低企业纳税遵从成本。二是完善税收优惠政策,简化税收优惠程序,增强税收优惠政策的可达性。现行税收优惠制度及管理办法存在设置门槛过高、审批环节过多、程序过于复杂等问题。如小微企业的优惠税率、小型企业享受高新技术企业税收优惠、研发投入的加计扣除、企业和员工公益性捐赠支出的税前扣除等等,面对复杂的程序规定,一些企业被动放弃或不履行法定程序,从而面临税务风险。三是优化税收征管,提高征管效率。利用大数据简化税收征管流程,从票据管税转向信息管税,以“互联网+税收”行动计划提升税收征管效率,实现信息的互联共享,让办税成本更经济。四是完善纳税服务,注重纳税人权益保护。同时税务部门应密切关注国际税制改革动向可能对我国实体经济产生的影响。

附表:近年浙江省规上企业相关的成本税费情况

实体制造业降成本的对策建议

构建合理的税收负担机制。一是释放税制改革红利,减轻企业税收负担。建议要抑制地方城镇土地使用税的过快增长,减轻企业用地成本。二是降低间接税比重,形成企业之间合理税负差异的内在调节机制。我国实行典型的以间接税为主体税种的税制结构,根据企业收入水平征收的间接税占比偏高,导致企业税负水平与负税能力不匹配,初创期、培育期、盈利能力弱的企业的税负过重问题尤为突出。需要通过税制结构调整,提高直接税比重,建立企业之间合理税负差异的税收内在调节机制,减轻企业的税负痛感指数。三是调整税收优惠政策,优化税收优惠管理流程,增强企业获得感。建议对不同的纳税人实行税收优惠政策分类管理,对纳税信用高的纳税人、对享受税收优惠金额小的纳税人,实行简易办法管理,适当简化税收优惠管理流程,增强税收优惠政策的可达性。

构建合理的企业费用负担机制。一是优化企业外部费用负担机制。建议适当调整企业工会经费和残疾人保障基金缴费办法,加强企业周边教育、医疗等公共配套设施建设。二是创新企业融资机制,拓宽融资渠道,增加直接融资比重,创新担保抵押方式,降低企业融资成本。三是改革垄断行业的价格管制,降低企业付费成本。垄断行业存在典型性的制度性供给抑制,供给成本高,而且供给质量难以提高,有效供给无法释放,需求得不到满足。垄断企业想方设法抬高成本水平,倒逼政府提高收费标准和价格,转嫁其高工资、浪费和经营低效,而自然垄断性行业大多是基础行业,这些行业的产品或服务构成了其他行业的投入,垄断行业商品的价格较高、附加服务费用较多,直接加重下游企业的付费成本。四是着力健全信用体系,降低企业商业信用成本。构建以信用信息资源共享为基础的覆盖全社会的征信系统,建立社会信用数据库和信用数据查询网络,实现信用信息的公开、透明、共享。同时地方政府举债要依法依规适度,强化政府建设项目收支预算约束,切实履约和兑现依法作出的政策承诺和签订的各类合同,助推企业有效降低信用成本。

猜你喜欢

厦门大学学报(哲学社会科学版)(2022年4期)2022-09-17 09:26:14

中国外汇(2019年18期)2019-11-25 01:41:54

财政科学(2017年3期)2017-08-07 02:28:42

哲学评论(2017年1期)2017-07-31 18:04:00

领导决策信息(2017年9期)2017-05-04 04:04:49

领导决策信息(2017年9期)2017-05-04 04:04:49

市场周刊(2017年1期)2017-02-28 14:13:37

公民与法治(2016年10期)2016-05-17 04:12:48

上海企业(2014年9期)2014-09-22 08:25:01

21世纪商业评论(2012年8期)2012-04-29 00:44:03